Panahon na upang linawin ang isang bagong konsepto na lumitaw sa na-update na mga pinansiyal na mga diksyonaryo - securitization. Para sa mga ordinaryong tao, ang salitang ito ay nauugnay sa mga serbisyo ng seguridad at kaligtasan. At, sa katunayan, ang konsepto na ito ay konektado nang tumpak sa proteksyon, seguridad, seguro, proteksyon ng mga transaksyon sa pananalapi at hindi lamang sa ito.

Ano ang securitization?

Ang proseso ng securitization ay maaaring magsama ng isang malawak na hanay ng mga espesyal na transaksyon, na lumilikha ng isang kumplikadong kumplikadong mga aksyon na ligal. Sa pangkalahatan, ang kahulugan ay maaaring mabalangkas tulad ng mga sumusunod: ang securitization ay ang proseso ng paglikha ng mga security (securities) na na-secure ng mga pautang, sa tulong ng kung saan ang mga assets na na-pool sa isang pool ay tinatanggap bilang mga standard securities na na-secure ng parehong pool. Para sa pinakamalawak na pang-unawa, ito ang proseso ng pagdaragdag ng kahalagahan ng Central Bank sa merkado na may layuning humiram at magpababa ng mga panganib sa pamamagitan ng muling pamamahagi ng mga instrumento sa pananalapi. Ang pinakamalaking merkado para sa ligtas na mga pag-aari ay ang mga mahalagang papel sa mortgage, sapagkat ito ang pinaka mahuhulaan na segment ng mga benchmark assets.

Sa isang malawak na kahulugan, ang securitization ay ang proseso ng pag-akit ng mga hiniram na pondo sa pamamagitan ng paglabas ng mga security.

Kung isasaalang-alang namin ang prosesong ito sa isang makitid na kahulugan, ang kahulugan ay mabalangkas ng mga sumusunod: ang securitization ay isang paraan ng refinancing illiquid assets (account receivable at hinaharap na kakayahang kumita) sa pamamagitan ng paglalaan ng mga security. Maglagay lamang, sa dami ng umiiral na mga natatanggap o nakaplanong kita, ang mga seguridad ay inisyu, ang seguridad na kung saan ay ang parehong natanggap o pinlano na ani.

Ang ganitong mga transaksyon ay ginawa ng mga institusyong pampinansyal upang mabawasan ang mga gastos sa paglilingkod sa utang.

Mga uri ng mga transaksyon sa istruktura at ang kanilang mga panganib

Ang mga transaksyon sa istruktura sa kasanayan sa mundo ay naiuri sa masyadong malawak na paraan, gayunpaman, mayroong isang bilang ng mga pinaka-karaniwang uri ng mga transaksyon.

Ayon sa uri ng mga pag-aari, ang mga transaksyon sa istruktura ay maaaring nahahati sa:

• pag-secure ng mga resibo sa hinaharap (paglilipat, mga resibo mula sa operasyon ng kalakalan at pag-export);

• pag-secure ng umiiral na mga pag-aari;

• na-secure ng Central Bank sa tulong ng mga pautang sa kalakal at sasakyan, pagpapaupa, credit card;

• mga mahalagang papel sa mortgage sa programa sa pabahay;

• mga mahalagang papel sa mortgage para sa komersyal na real estate;

• pag-secure ng isang pool ng mga obligasyon sa utang;

• securitization ng korporasyon.

Sa pamamagitan ng paghihiwalay ng mga pool mula sa nagmula, ang mga transaksyon sa istruktura ay nahahati sa:

• securitization sa pamamagitan ng direktang benta;

• securitization sa pamamagitan ng panghihina o paglikha ng mga assets.

Ayon sa lokasyon ng nagpalabas:

• mga transaksyon sa panloob na istruktura (ang nagbigay at tagapagmula ay nasa parehong bansa);

• mga transaksyon sa istruktura ng cross-border kung saan maaaring mailagay ang issuer at originator sa iba't ibang mga bansa.

Anumang mga transaksyon sa pananalapi ay nagsasangkot ng isang bilang ng mga panganib. Nalalapat din ito sa mga transaksyon sa istruktura. Ang mga pangunahing kategorya ng mga panganib sa istruktura.

1. Ang panganib ng pagkalito ay ang posibilidad ng pagkalito ng mga iniksyon sa cash ng nagbigay ng pondo ng originator. Ang problema ay maaaring malutas sa pamamagitan ng pagpapakilala ng isang serbisyo sa samahan (service provider) na nagbibigay ng isang kasalukuyang account para sa pagpapatupad ng transaksyon. Sinusubaybayan ng servicer ang paggalaw ng mga pondo at pinipigilan ang nagpalabas mula sa pag-default kapag nangyari ito sa originator.

2. Lumilitaw ang panganib ng interes o pera sa kaganapan ng isang puwang sa pera o interes ng mga payable o mga natanggap ng nagbabayad.Sa kasong ito, ang kita mula sa mga bono ay nakasalalay sa mga pagbabago sa rate ng palitan ng pera o isang tumalon sa mga rate ng interes. Ang nasabing mga peligro ay pinangangalagaan ng mga mekanismo ng pagpapalit, gayunpaman, sa Russia ang gayong mga panganib ay hindi lumabas dahil yamang ang nagbigay ay nagre-rate ng mga dayuhang bangko.

3. Ang mga panganib sa bansa ay isinasaalang-alang kapag pagtataya ng mga sitwasyon ng stress. Dapat itong isaalang-alang at pag-aralan ang laki ng pag-urong ng ekonomiya:

• ang estado ng sistema ng interbank ng bansa;

• antas ng pagkasumpungin at mga rate ng palitan;

• paglalaan ng estado ng isang obligasyong utang kung sakaling ang mga pagkakamali sa masa.

4. Ang mga ligal na peligro sa securitization ay ang ligal na kadalisayan ng paggamit ng mga ari-arian ng nagbigay at ang kaligtasan ng pool nito mula sa panganib ng default ng originator.

Securitization ng mga assets sa pananalapi

Isaalang-alang ang mekanismo ng securitization ng asset bilang isang halimbawa ng isang mobile operator. Para sa mabisang pag-unlad at proteksyon laban sa kumpetisyon, ang aming operator ay kailangang bumuo ng maraming mga bagong istasyon ng base upang masakop ang komunikasyon ng isang bagong rehiyon. Sa ngayon, ang operator ng telecom ay walang kinakailangang halaga ng mga assets sa pananalapi. Hindi rin siya maaaring mag-isyu ng mga bono o makakuha ng pautang, dahil ang mga obligasyon sa nakaraang pautang ay hindi pa natutupad. Ang isang transaksyon sa securitization ay maaaring madaling gamitin.

Bilang seguridad para sa transaksyon, isinasaalang-alang ng operator ang mga kita sa hinaharap:

• kita mula sa mga umiiral na tagasuskribi gamit ang mga serbisyo sa network;

• kita mula sa mga tagasuskribi na nagtapos ng isang kasunduan ngunit hindi gumagamit ng mga serbisyo;

• kita mula sa hinaharap na mga tagasuskribi na nais gumamit ng mga serbisyong pangkomunikasyon ng operator na ito.

Ang pinagmulan ng operator ay nagbubukod ng mga daloy ng pera, na lumilikha ng isang pool ng hinaharap na pinansiyal na pag-angkin. Ang originator pagkatapos ay iginawad ang mga kinakailangang pinansiyal na ito sa kumpanya ng serbisyo. Itinapon ng servicer ang mga security na na-secure ng pool ng pinansyal ng originator sa merkado at umaakit sa mga namumuhunan (nagbigay). Ang nalikom mula sa pagbebenta ng mga security ay pumupunta sa account ng nagmula. Maipapayo na i-insure ang mga pondong ito.

Matapos matanggap ang mga benepisyo, ibabalik ng originator ang mga pondong natanggap sa service provider. Sa panahon ng transaksyon ng securitization para sa mga kinakailangan sa hinaharap, pinamamahalaan ng operator na bumuo ng kanyang negosyo at umuna sa mga kakumpitensya. Ang mga tagapamagitan ay nakatanggap ng pagbabalik sa namumuhunan na mapagkukunan ng pananalapi; ang ekonomiya ng estado ay nakinabang mula sa isang pagtaas ng buwis.

Bakit kinakailangan ang securitization

Ang Securitization ay kapaki-pakinabang para sa originator sa naturang mga aspeto:

• sa pag-akit ng karagdagang pondo sa anyo ng isang presyo ng pagbili;

• upang limitahan ang panganib ng mga pautang para sa mga assets;

• sa pagpapabuti ng balanse;

• sa pagkakaroon ng pag-access sa mga karagdagang mapagkukunan ng financing;

• sa pagbaba ng gastos ng financing;

• sa pagbabalanse ng mga ari-arian at pananagutan;

• sa pagtaas ng kompetisyon;

• sa pagpapabuti ng pagganap ng nagsisimula.

Makinabang para sa mga namumuhunan mula sa securitization:

• pamumuhunan sa mga assets na na-secure ng bilihin o kakayahang kumita sa hinaharap;

• Ang mga seguridad na na-secure ng hinaharap na mga pag-aari ay hindi gaanong pabagu-bago;

• Ang mga security na sinusuportahan ng Asset ay mas kapaki-pakinabang kaysa sa mga bono;

• Ang mga security na naka-back Asset ay hindi nakalantad sa panganib sa kalaunan.

"Makitid" at "malawak" na kahulugan ng securitization

Ang securitization ay maaaring nahahati sa dalawang malaking grupo, depende sa uri ng pinansiyal na daloy na nabuo. Kaya, ang securitization ng asset ay nahahati sa:

• pag-secure ng mga paghahabol;

• pag-secure ng mga kinakailangan sa hinaharap.

Sa unang kaso, ang mga iniaatas ng nagmumula sa mga customer ay naganap na at kinuha ng mga nauugnay na dokumento sa pananalapi. Ang halaga ng mga pinansiyal na pag-angkin ay maaaring kalkulahin, dahil ang kabuuang halaga ng utang ay tinutukoy.

Sa pangalawang kaso, ang lahat ay medyo mas kumplikado. Ang mga hinihilingang pinansiyal sa hinaharap ay maaaring kalkulahin pareho mula sa hinaharap na mga kontrata, at mula sa natapos na. Sa ganitong mga transaksyon, mahirap kalkulahin ang pinansyal na daloy mula sa mga kliyente ng nagmula.

Sinusunod nito na ang securitization ay isang napaka-kakayahang umangkop na proseso, kung saan napakahalaga na istraktura ang securitization scheme para sa tunay na mga pangangailangan ng mga nagsisimula.

Securitization market

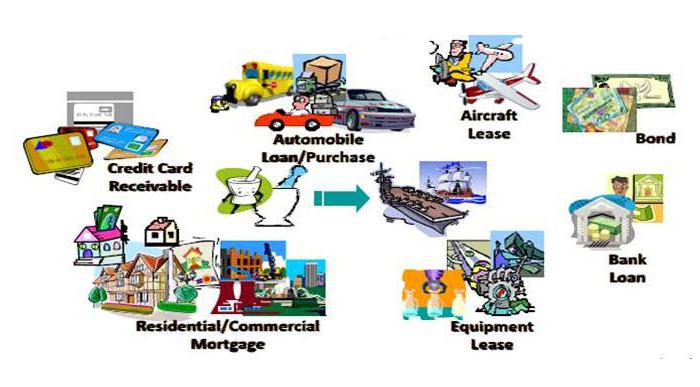

Ang pinaka-karaniwang mga produkto ng securitization ay mga pautang:

• hindi pamantayan;

• sasakyan;

• consumer consumer;

• mga credit card;

• singaw;

• pagpapautang.

Sa mga nagdaang taon, ang securitization ng mga pautang sa mortgage ay patuloy na tumataas. Ang mga transaksyong pinansyal na ito ay para sa mga layunin ng muling pagpopondo. Nag-aambag sila sa pag-type ng merkado, dahil ang mga nagbebenta ay bumili lamang ng mga produktong pautang na nagbibigay-kasiyahan sa mga kinakailangan ng underwriting.

Paano maakit ang mga originator

Isaalang-alang ang mga kadahilanan na nag-uudyok sa pag-akit ng mga nagmula, na may hindi maikakaila na bentahe sa hindi nasiguro na mga bono.

1. Pagbabawas ng gastos ng mga mapagkukunan - ang pag-secure ng mga pautang ay isinasagawa ng mga bangko upang mabawasan ang base ng mapagkukunan.

2. Ang pagkakaiba-iba ng nagbigay ay isang mahusay na pagkakataon upang makakuha ng pag-access sa global financing.

3. Pagbabawas sa panganib sa kredito - ang proseso ng securitization ay ganap na maprotektahan ang originator mula sa panganib sa kredito sa pamamagitan ng paglilipat nito sa iba pang mga kalahok sa proseso.

4. Pagtaas ng mga pananagutan at pag-aari sa pamamagitan ng pare-pareho ang daloy ng pagbabayad.

Pagtatasa ng mga pangunahing kategorya ng peligro

1. Ang mga panganib sa collateral ay binubuo ng posibilidad ng default at ang posibilidad ng pagbabayad ng mga default na pautang.

2. Ang pag-secure ng mortgage ay nangangailangan ng isang pagtatasa ng posibilidad ng default sa mga assets ng pool ng originator.

3. Ang pagpapagaan ng ruble ay maaaring maging sanhi ng posibilidad ng default, na pinatataas ang mga panganib ng mga pagbabayad sa securitized assets.

4. Ang mga pautang sa Default ay nangangailangan ng pagbaba sa posibilidad ng pagbawi ng asset.

Paggamit

Ang anumang relasyon sa pananalapi ay nangangailangan ng patuloy na pagpapabuti ng ligal na relasyon sa batas ng bansa. Ang pangunahing mga kadahilanan na humahantong sa pagsugpo ng pagbuo ng securitization sa Russia:

• kawastuhan - kawalan ng tiwala sa bagong pang-ekonomiyang pingga ng regulasyon;

• untimely lehislatibong pag-areglo ng mga transaksyon.

Sa mga bansang Europa, ang securitization ay naging bahagi ng pinansyal merkado sa mundo. Gayunpaman, ang batas ng Russia ay hindi nagmadali upang magpakilala ng isang batas sa securitization. Sa sandaling nakakuha ang prosesong ito ng pag-areglo ng pambatasan, maaari nating pag-usapan ang tungkol sa pagkamit ng pinakamalaking epekto ng pag-unlad ng securitization.