Ano ang overdraft - balanse ng debit sa account ng isang kliyente (indibidwal, ligal na nilalang) na nagmula bilang isang resulta ng overdraft lending.

Ito ang pinakasimpleng hindi ligtas na instrumento ng pautang na pang-matagalang Ang kakanyahan ng overdraft: ginagamit ito upang magsagawa ng mga dokumento sa pagbabayad kung ang account ay pansamantalang hindi magagamit o hindi sapat.

Mga tuntunin ng paggamit

Ang kliyente, bilang isang patakaran, ay maaaring gumamit ng overdraft para sa isang operasyon para sa buong halaga sa loob ng itinatag na limitasyon, o sa mga bahagi (sa mga sanga). Ano ba overdraft? Mahalagang isang pautang, maliit panandaliang pautang. Dapat itong ibalik. Ang petsa ng pagbabayad ng bawat bahagi (tranche) na ibinigay sa ilalim ng limitasyon ng overdraft ay ang petsa ng pagbabayad ng utang sa halaga ng ibinigay na bahagi (tranche).

Ang pagtaas sa limitasyon ng overdraft ay karaniwang ginawa pagkatapos ng aplikasyon (aplikasyon) ng kliyente sa kawalan ng labis na utang sa bangko. Ang limitasyon ng overdraft ay maaaring mabawasan ng bangko bilang pagsunod sa mga iniaatas na itinatag ng batas at ang mga patakaran ng mismong bangko.

Ang bangko ay nakakuha ng interes sa overdraft sa huling banking day buwan, depende sa utang. Matapos mabayaran ng kliyente ang utang at naipon na interes sa panahon ng serbisyo, ang bangko ay may karapatan na magbigay ng isang overdraft sa kliyente sa ilalim ng mga kondisyon na itinatag ng kontrata. Ang halaga ng overdraft ay maaaring magamit ng kliyente upang isagawa ang anumang ligal na operasyon.

Ang pamamaraan para sa pagbibigay ng overdraft ng suweldo

Ang overdraft para sa isang card ng suweldo ay ibinibigay lamang sa pangunahing kard lamang kung ang isang kaukulang kasunduan sa serbisyo ng suweldo ay iginuhit gamit ang isang bank card sa pagitan ng samahan na umarkila ng kliyente at ang bangko mismo.

Ang simula ng termino para sa pagbibigay ay itinuturing na sandali ng pagbuo ng utang pagkatapos ng bawat transaksyon laban sa ibinigay na overdraft. Ang panahon ng pagkakaloob ay nabibilang mula sa sandaling nalilikha ang utang. Nagtatapos ito sa pag-kredito ng pera sa iyong sariling account para sa accounting accounting.

Kung ang card ay natanggap sa ilalim ng mga kondisyon proyekto ng suweldo habang ang kliyente ay nagtatrabaho sa samahan, ang kanyang card ay naghahatid ayon sa mga taripa na binuo para sa gumagamit ng kumpanya. Ang mga tariff ay maaaring linawin sa iyong kumpanya. Kadalasan, binabayaran ng mga employer mula sa kanilang mga pondo ang taunang pagpapanatili ng mga kard na inisyu sa mga empleyado.

Matapos ang pagpapaalis mula sa kumpanya at pagtanggap ng servicing bank ng kaukulang paunawa, ang plastic card ay magiging bayad at pagkatapos ay mailapat alinsunod sa kasalukuyang mga taripa para sa mga debit card. Para sa taunang serbisyo, siyempre, ang isang komisyon ay sisingilin.

Sa kaso ng pagpapaalis, ang card ay hindi awtomatikong sarado. Kung nais ng kliyente na tanggihan ang kasunod na paggamit ng card, dapat itong ibigay sa mga empleyado sa bangko sa pamamagitan ng pagpuno ng isang aplikasyon. Mahalaga: kung ang card ay haharapin sa kumpanya, hindi ito awtomatikong malapit. Ito ay kinakailangan upang gumuhit ng isang naaangkop na aplikasyon sa iyong sarili.

Overdraft ng kredito

Ito ang pagkakaloob ng isang tinukoy na pautang sa isang halaga na lumampas sa natitirang cash sa account batay sa isang espesyal na kasunduan (kasunduan). Ginagawa ito sa pamamagitan ng paglipat ng bangko o sa pamamagitan ng paggamit ng pera alinsunod sa mga tagubilin ng kliyente, kung ang isang credit card na may overdraft ay nai-isyu nang mas maaga.

Ang pagpapasiya ng desisyon sa isyu ng pagpapahiram ay may mahalagang papel sa modernong mga kondisyon. Ang pagbawas ng tiyempo ng paggawa ng desisyon sa pagpapahiram, ang bangko ay makaakit ng mas maraming mga kostumer, dagdagan ang kita, dagdagan ang turnover.

Paano ikonekta ang overdraft? Ang pagrehistro ay mangangailangan ng pagkakaloob ng isang sumang-ayon na pakete ng mga dokumento. Ang bawat bangko ay may personal na mga kinakailangan, kondisyon, obligasyon ng mga partido. Gayunpaman, sila ay napapailalim sa batas. Ang koneksyon ay maaaring gawin sa isang deklarasyong batayan kung nais ng kliyente na idagdag ang serbisyong ito. Ang ilang mga institusyong independiyenteng nagpapasimula ng koneksyon ng serbisyo, nang walang pagpapahayag ng gumagamit.

Kung nakatanggap ka ng isang libreng kard kapag nag-aaplay para sa isang pautang, alalahanin na ang serbisyo nito ay libre lamang hanggang mabayaran ang pautang (maaga din). Kapag nagbabayad ng isang pautang, ang serbisyo ng card ay mabayaran, ang isang komisyon ay sisingilin dito. Upang tanggihan ang kasunod na paggamit ng card, kinakailangan na ibigay ito sa mga empleyado sa bangko sa pamamagitan ng pagpuno ng isang pagsasara ng aplikasyon.

Paano ginawa ang pagkalkula?

Ang pagkalkula ng overdraft ay isang kumplikadong mekanismo. Depende sa patakaran ng bangko, mga tuntunin ng probisyon, solvency, reputasyon ng customer. Una, alamin ang limitasyon ng kredito. Para sa mga ito, ang mga empleyado ng bangko ay gumagamit ng isang mekanismo para sa pagtatasa ng mga potensyal na panganib sa kanilang mga kalkulasyon.

Ang pinakamadaling paraan upang makalkula ang limitasyon para sa mga kard ng suweldo. Samakatuwid, ang overdraft ay madaling nakatali ng mga bangko sa mga kard ng suweldo. Batay sa mga extract mula sa mga account sa suweldo, sinusubaybayan ng mga tagapamahala ang dalas ng mga resibo at ang mga halaga na naipon sa empleyado ng kumpanya. Batay sa data, ang isang limitasyon ay natutukoy. Nababagay ito buwanang depende sa average na buwanang kabuuang turnover ng mga account sa pag-areglo na binuksan nito sa bangko.

Ang mga malalaking bangko ay nag-post ng kapaki-pakinabang na impormasyon sa kanilang mga website. Ang isang kliyente na nagsagawa ng serbisyo at ginamit ang overdraft ay maaaring malaman ang kinakailangang halaga ng mga pagbabawas sa opisyal na website ng bangko gamit ang isang credit calculator.

Ang kaluwagan sa utang

Ang pera na na-kredito sa account ay unang nakikilahok sa pagbabayad ng teknikal na overdraft (kung mayroon man), kung gayon ang interes, ang punong utang sa paraang inireseta ng kasunduan sa overdraft. Maaari mong bayaran ang lahat ng mga uri ng utang sa cash. Ang pagbabayad ng overdraft sa account sa pag-alis ng kliyente mula sa samahan na lumilitaw sa kontrata ay ginawa:

- isulat ang buong halaga ng utang na may isang order ng pagbabayad mula sa lahat ng mga account sa kliyente na binuksan sa bangko na nauugnay sa iba pang mga kard;

- sa cash;

- pag-kredito ng pera sa account sa kanilang kasunod na pag-debit ng bangko upang mabayaran ang natitirang utang.

Sa kaso ng pagwawakas (pagtatapos ng kasunduan sa overdraft), obligado ang kliyente na bayaran ang lahat ng mga utang sa account hindi lalampas sa araw ng pagwawakas (pagtatapos ng kasunduan sa overdraft), maliban kung ipinagkaloob ng kasunduan.

Overdraft para sa negosyo

Ano ang isang overdraft para sa isang negosyo? Ang pagkilos nito ay hindi naiiba sa pagkakaiba sa overdraft para sa mga indibidwal. Ang parehong mekanismo para sa pagbibigay ng medyo maliit na halaga para sa maikling panahon. Dahil mahalaga na magkaroon ng isang pagpipilian sa negosyo, ang overdraft para sa mga ligal na nilalang ay maaaring magkakaibang uri. Ang mga kondisyon ay nakasalalay sa partikular na bangko at mga pangangailangan ng kumpanya. Sa pangkalahatan, mayroong 4 pangunahing uri:

- Kapag ang isang kumpanya ay kailangang isara ang mga panandaliang cash na pangangailangan nito para sa isa hanggang dalawang linggo. Mayroon itong maximum na panahon ng paggamit ng tranche ng 15 araw (average na halaga).

- Kinakailangan ang mga karagdagang pondo ng hanggang sa 1 buwan (35 araw).

- Ang overdraft ng bangko sa mga espesyal na kondisyon sa refinancing rate para sa mga ligal na nilalang na may malaking average na buwanang balanse sa account.

- Para sa mga kumpanyang iyon na hindi matukoy nang maaga kung gaano katagal kakailanganin nila ang pera. Mayroon itong isang tiyak na oras para sa mga sanga, at ang gastos nito ay hindi nakasalalay sa panahon ng paggamit ng pera.

Ang interes ng institusyong pampinansyal upang makipagtulungan sa isang maaasahang borrower ay malinaw. Sinuri at pinag-aralan ng mga analista ang dami at mga kwalitibo na tagapagpahiwatig ng aktibidad sa pananalapi at pang-ekonomiya ng negosyo, kalkulahin rating ng kredito.

Batas

Ang lahat ng mga isyu na may kaugnayan sa pagkakaloob ng isang overdraft ay napagpasyahan ng tatanggap at bangko (ang karagdagang tanggapan, sangay) batay sa isang magkahiwalay na kasunduan o isang karagdagang kasunduan sa kasunduan. Ang overdraft ay napapailalim sa mga panuntunan sa utang at pautang na itinatag ni Ch. 42 ng Civil Code ng Russian Federation, na tumutukoy sa:

- kasunduan sa overdraft (paksa ng kasunduan);

- limitasyon ng overdraft;

- pamamaraan para sa pagpapalabas ng isang overdraft, ang pagbabayad nito;

- term ng paggamit;

- kondisyon, rate ng interes, dalas ng mga pagbabago nito;

- mga obligasyon sa kapwa, ang responsibilidad ng institusyon at kliyente para sa hindi tamang katuparan ng mga kinakailangang kondisyon ng kasunduan.

Kapag naglabas ng overdraft loan, maraming mga bangko ang hindi nangangailangan ng samahan sa pag-aari ng mortgage, nagbibigay ng garantiya, iba pang mga garantiya ng mga third party. Ang sapat na collateral ay ang pagpapalit ng mga pondo sa kasalukuyang account. Ang tagapagpahiwatig na ito ay direktang nakakaapekto sa limitasyon ng mga pondo na ibinigay ng bangko.

Overdraft ng network

Ang kahulugan ng "network" overdraft ay ang pagtaas ng bilang ng mga akit na customer. Sa pamamaraang ito, karaniwang inilalapat ng mga bangko ang minimum na interes. Ang mas maraming kliyente ng isang bangko na nagtapos ng isang kasunduan (kasunduan) para sa mga serbisyo ng overdraft ay umaakit sa mga kasosyo sa negosyo o mga subsidiary (Holdings) upang makatanggap ng isang overdraft, mas mababa ang rate ng interes sa pautang.

Halimbawa, kung ang 1 hanggang 5 na kasosyo ay kasangkot, kung gayon ang rate ay 17%. Mula sa 6 hanggang 10 mga kasosyo - isang rate ng 15.5%. Mula sa 10 at higit pa - 13% (ang diskwento ay nakasalalay sa mga kondisyon ng institusyong pampinansyal). Upang samantalahin ang naturang mga kagustuhan sa pautang, ang kumpanya na nakakaakit ng mga kasosyo ay dapat magsumite ng isang aplikasyon sa serbisyo ng bangko tungkol sa posibilidad ng paggamit ng isang "network" overdraft.

Di-awtorisadong Overdraft

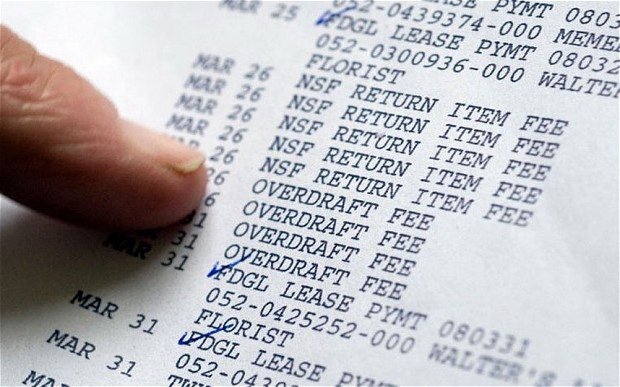

Teknikal na overdraft - isang balanse sa debit account na hindi ibinigay para sa pamamagitan ng pagtatakda ng isang limitasyon sa overdraft. Sa simpleng wika - ito ay isang labis na paggastos ng mga pondo ng kliyente, hindi awtorisado ng bangko. Bilang isang patakaran, hindi ito sinasadya na aksyon ng gumagamit o institusyong pampinansyal.

Kung ang isang hindi awtorisadong overdraft ay nangyayari - halimbawa, ang bangko ay hindi nagbibigay ng isang overdraft sa card, ngunit tinanggap ito ng kliyente, o ang utang ng kliyente ay lumampas sa halaga ng dating ibinigay na limitasyon ng overdraft - dapat bayaran ito ng kliyente. Limitasyon ng overdraft - ang maximum na halaga ng utang ng utang sa overdraft para sa bawat araw (kalendaryo). Mas madalas na binubuo ng 40-70% ng halaga ng buwanang kita.

Ang mga tuntunin sa pagbabayad sa bangko ay napagkasunduan nang maaga. Bilang isang patakaran, ito ay 3 araw ng pagbabangko mula sa petsa ng abiso ng paglitaw nito. Kung babayaran nang oras, ang mga komisyon ay karaniwang hindi kinukuha.

Mga sanhi ng teknikal na overdraft

- Pagbabago sa mga rate ng palitan sa panahon ng mga pag-aayos. Kung nagbabayad ka gamit ang isang kard sa ibang bansa o sa Internet sa mga dayuhang site, mula sa araw na nakumpleto ang transaksyon hanggang sa araw na dumating ang impormasyon tungkol sa mga ito sa bangko, maaaring magbago ang rate, at bilang isang resulta ay maaaring walang sapat na pera.

- Kapag nagsasagawa ng mga pagbabayad sa pamamagitan ng imprinter, isang aparato na walang elektronikong komunikasyon sa bangko. Ang card ay pinagsama sa aparatong ito, at ang data ay nananatili sa isang espesyal na tseke. Bilang isang patakaran, ang mga naturang aparato ay hindi karaniwan at, higit sa lahat, sa ibang bansa.

- Kapag ang muling pagdadagdag ng isang kard sa pamamagitan ng isang ATM na may pagpapaandar ng pagtanggap ng cash at kasunod na bawiin ang halagang ito, kung ang impormasyon tungkol sa operasyon ng pag-alis ay natanggap ng bangko nang mas maaga kaysa sa impormasyon tungkol sa operasyon ng muling pagdadagdag.

- Kapag natanggap ang impormasyon tungkol sa isang nakumpletong transaksyon sa kard matapos ang halagang dati na naharang para sa pagbabayad ng operasyon na ito ay nai-lock.Ang halaga, bilang isang patakaran, ay hinarangan sa 30 araw, kung gayon, kung ang impormasyon tungkol sa transaksyon ay hindi natanggap ng bangko, muli itong magagamit sa kliyente.

- Kapag nagsasagawa ng mga operasyon sa mga card ng Visa nang walang pahintulot. Sa kasong ito, ang isang kahilingan ay hindi ipinadala sa bangko para sa posibilidad na magsagawa ng operasyon. Ang ganitong operasyon ay posible lamang sa loob ng maliit na halaga. Nag-iiba sila depende sa uri ng outlet, bansa at uri ng card (Visa Classic, Gold o Platinum).

- Ang iba pang mga kadahilanan na sanhi ng isang teknikal na malfunction, hindi awtorisadong operasyon, isulat ang off ng dati nang maling error na mga kredito o dati nang mali na naglabas ng mga pondo at iba pang mga kadahilanan na sumali sa mga transaksyon ng card para sa halagang lumampas sa balanse ng pera sa card account o ang halaga ng overdraft loan na ipinagkaloob .

Mga Paraan ng Abiso

Ang abiso ay maaaring gawin paunang pasalita sa pamamagitan ng mga numero ng telepono na ipinahiwatig ng kliyente kapag pinupunan ang mga dokumento para sa pagbubukas ng isang account sa card at paglabas ng isang kard. Sa kaso ng hindi pagbabayad ng teknikal na overdraft para sa isang tiyak na panahon mula sa petsa ng oral notification o ang kawalan ng kakayahan upang abisuhan ang kliyente, ang bangko ay pasalita na ipinapadala ang kaukulang nakasulat na paunawa sa address na ipinahiwatig ng kliyente sa kontrata.

Kung hindi natugunan ang mga kondisyong ito, dapat na mabayaran ang overdraft. Para sa pagkakaroon ng isang natitirang hindi awtorisadong overdraft matapos ang isang panahon na inireseta ng kontrata ay lumipas mula noong ang petsa ng pasalita na nagpapaalam sa kliyente o mula sa petsa na ipinadala ng bangko ang nakasulat na paunawa, ang isang multa ay maaaring ipataw sa halagang naaprubahan ng desisyon ng lupon ng bangko. Ang halaga ng multa ay nai-debit mula sa balanse ng mga pondo ng kliyente nang nakapag-iisa.

Pagbabago ng rate ng interes

Kung nagbago ang rate ng interes para sa paggamit ng overdraft, kinakailangan na i-renew ang karagdagang kasunduan sa kontrata. Ang kliyente ay may karapatan na hindi sumang-ayon sa mga bagong kondisyon ng pautang. Sa kasong ito, ang maagang pagbabayad ng naipon na labis na utang na utang at naipon na interes para sa paggamit nito ay ginawa.

Kung ang kontrata ay nagkakaloob ng isang forfeit, ang mga bayarin dahil sa bangko sa loob ng napagkasunduang panahon mula sa petsa na nagbabago ang rate ng interes, kailangan din silang mabayaran. Kasabay nito, ang mga overdraft arrears ay kinakalkula sa naunang naaangkop na mga taripa (hanggang sa magbago ang rate ng interes).

Sa kasong ito, ang pagtanggi ng kliyente na magtapos ng isang karagdagang kasunduan ay dapat na tatanggapin ng bangko sa loob ng tagal ng oras na itinatag para sa pagtatapos ng karagdagang kasunduan, isang nakasulat na mensahe tungkol sa hindi pagsang-ayon sa bagong rate ng interes o ang bangko na hindi tumatanggap ng tugon ng kliyente sa loob ng panahong ito.

Mga Parusa

Ang mga parusa ay sisingilin para sa hindi tiyak na pagbabalik sa bangko ng halaga ng pera na natanggap mula sa dating ibinigay na overdraft at hindi tiyak na pagbabayad ng interes para sa paggamit ng overdraft sa loob ng mga tagal ng oras na tinukoy sa kontrata, alinsunod sa batas at kundisyon ng institusyong pampinansyal.

Kung ang overdraft ay hindi binabayaran sa loob ng mga term na itinatag ng kontrata, ang mga customer ng bangko, bilang panuntunan, ay nagbabayad ng pagtaas ng interes. Sisingilin sila sa dami ng labis na utang sa pangunahing utang sa utang sa halaga ng rate ng interes na naitatag para sa paggamit ng overdraft at tinukoy sa kasunduan sa overdraft at nadagdagan ng 1.3-2 beses.

Ang kapwa kapaki-pakinabang na pakikipagtulungan

Ang sistema ng overdraft ay kapaki-pakinabang sa parehong mga institusyong pampinansyal at mamamayan. Sa kasalukuyan, sa panahon ng lumalaking krisis ng sektor ng pagbabangko, halos lahat ng mga bangko sa bansa ay kailangang maghanap ng mga paraan upang magpatuloy na umiiral.

Ang pag-akit ng mas maraming mga customer sa isang institusyong pampinansyal ay tataas ang kita nito, kabilang ang sa pamamagitan ng panandaliang pautang (pautang). Samakatuwid, ang pagbibigay ng overdraft para sa mga mamimili ay isang ganap na pinakinabangang negosyo.Ang mga interes na natanggap sa mga pautang at iba pang inilagay na pondo ay ang pangunahing elemento ng kita ng bangko, at samakatuwid, isa sa mga paraan upang patatagin ang sitwasyon sa pananalapi.

Ano ang overdraft para sa mga mamamayan? Sa katunayan - isang microloan. Pinapayagan ka nitong humiram ng kinakailangang halaga ng pera na kinakailangan sa sandaling ito. Ang interes ay binabayaran lamang para sa mga pondo na talagang ginugol. Kapag overdraft, ang lahat ng mga halaga na na-kredito sa account, unang lumahok sa pagbabayad ng mga utang, samakatuwid, ang halaga ng mga pagbabago sa microcredit kasama ang pagtanggap ng mga pondo.

Sino ang kumuha ng overdraft, ang mga pagsusuri ay madalas na positibo. Gumagana ang system sa isang batayang pay-to-pay. Ito ay mas maginhawa at mas mabilis kaysa sa paghiram ng pera mula sa ibang tao. Mas kapaki-pakinabang kaysa sa paglalagay ng mga halaga sa isang pawnshop. Ang interes ay maliit, na may napapanahong pagbabayad, ang parusa ay hindi maaaring singilin sa lahat (nakasalalay sa kontrata). Mga kalamangan sa pagbibigay ng serbisyo:

- kadalian ng resibo;

- mabilis na pag-access sa mga mapagkukunan ng kredito;

- kakulangan ng isang ipinag-uutos na kinakailangan para sa pagkakaloob ng suporta sa pag-aari.

Ang overdraft ay isang kapwa kapaki-pakinabang na instrumento sa pananalapi. Mahalagang itapon ito nang matalino, hindi upang makaipon ng mga utang, upang sumunod sa mga termino ng kontrata.