Ang isang waybill ay isang pangunahing dokumento sa accounting na namamahala sa katotohanan na ang isang supplier ay naghahatid ng mga kalakal sa isang mamimili, karaniwang para sa karagdagang pagbebenta. Batay sa dokumentong ito, ang nagbebenta ay nagbabawas ng mga kalakal at materyales mula sa kanyang bodega, at dumating ang mamimili. Ang mga dokumento ay maaaring ng iba't ibang mga form, ang pinaka-karaniwang - TORG-12. Ano ang mga katangian ng pagpuno nito, bakit kinakailangan at kung ano ang TORG-12: nang detalyado sa artikulong ito.

Pamagat at uri ng dokumento

Ang pangalang TORG ay nagmula sa salitang "trade", dahil ang saklaw ng dokumento ay anumang samahan na nakikibahagi sa pakyawan o tingi sa pamilihan. Ang isang bilang ng numero ay nangangahulugan ng isang form para sa pag-record ng mga transaksyon mula 1 hanggang 31. Ngayon, ang pagpuno ng lahat ay opsyonal.

Kinumpirma ng TORG-12 ang katotohanan ng pagtanggap at paglipat ng mga kalakal at materyales sa isang kumpanya ng third-party, sa bagay na ito, ito ay isang panlabas na dokumento. Upang ilipat ang mga kalakal sa loob ng kumpanya, ang pinasimpleng mga form ng dokumento ay ginagamit, bilang panuntunan, TORG-13.

Ang pamantayang tandaan ng consignment ay nakakatugon sa lahat ng mga kinakailangan ng batas sa larangan ng kalakalan, subalit, ang mga kaso ng paggamit ng isang malayang binuo form ay hindi bihira.

Ano ang TORG-12?

Ang anumang aktibidad ng TM ng isang kumpanya ng pangangalakal ay dapat isagawa gamit ang mga dokumento na naaprubahan ng pinuno ng samahan (batay sa Pederal na Batas Blg. 402 ng 02/06/2011).

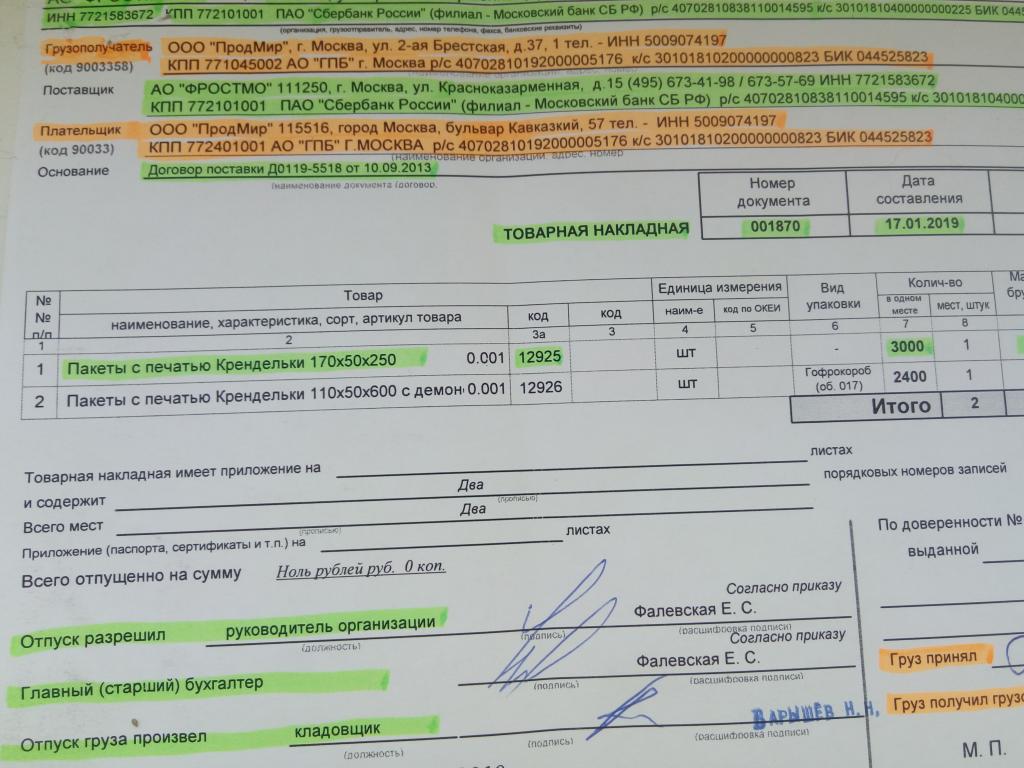

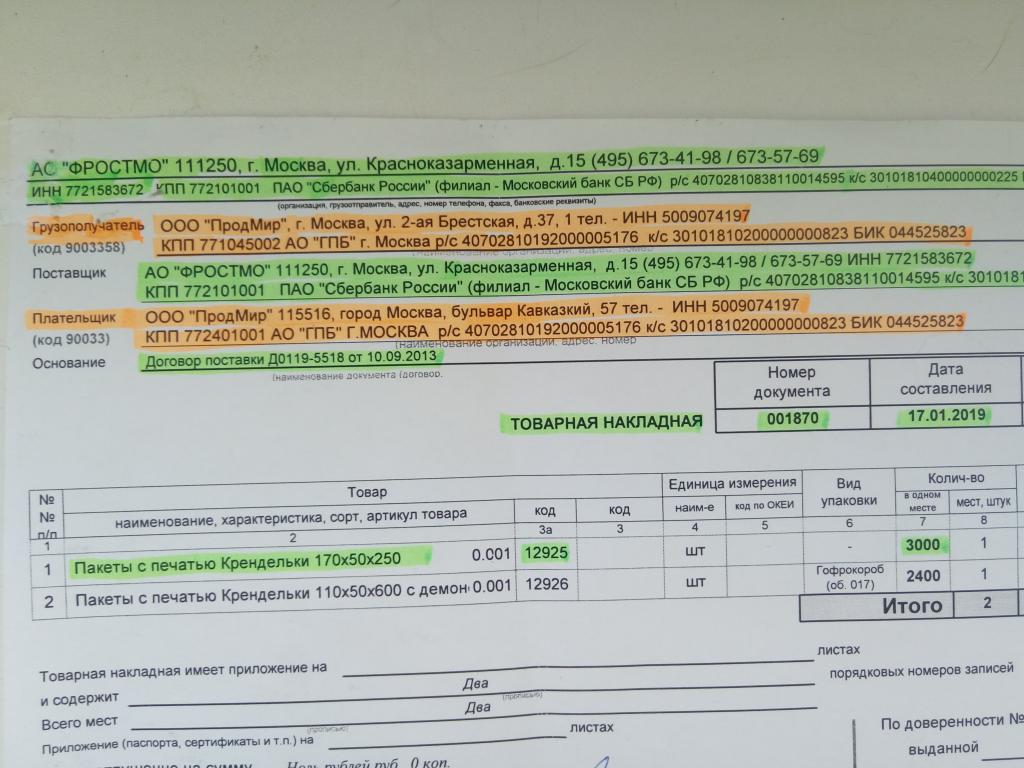

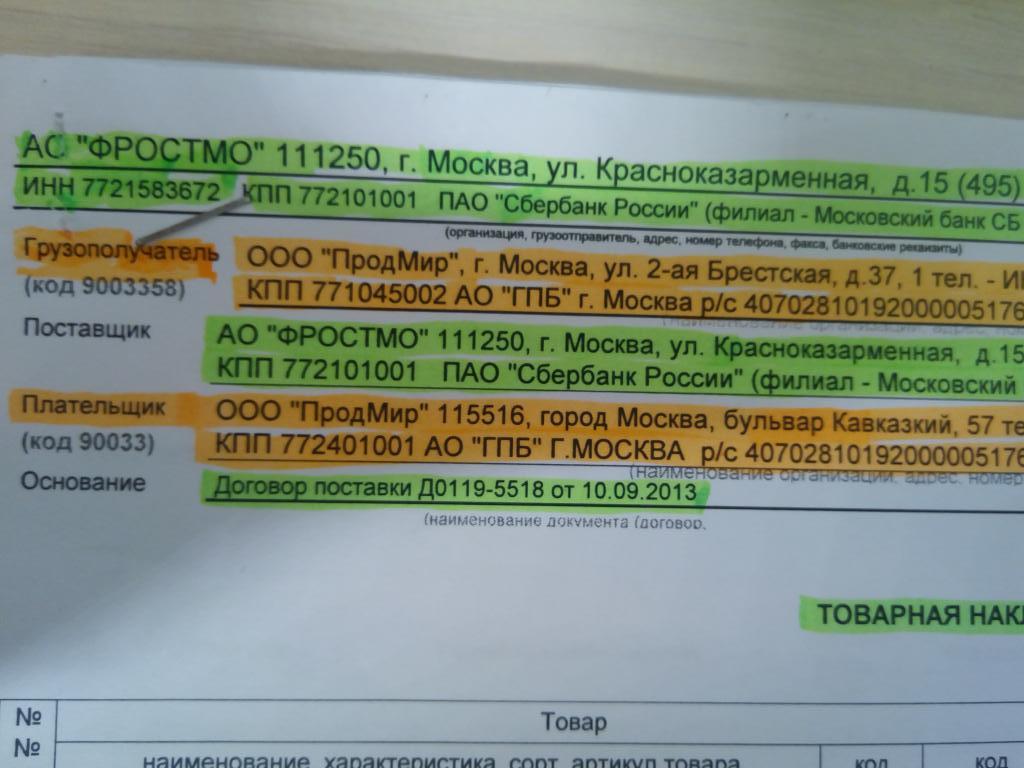

Ang form ng dokumento ng TORG-12 ay kasama sa Federal Service Resolution No. 132 mula noong 1998 at nagsisilbing katibayan ng paglilipat ng mga kalakal at materyales mula sa tagapagtustos sa nagbebenta. Ang dokumento ay maaaring maiimbak pareho sa form ng papel at sa electronic form (nakalarawan ay isang TORG-12 sample).

Maaari itong magamit hindi lamang upang makontrol ang paglilipat ng mga kalakal sa samahan, kundi pati na rin upang magbigay ng mga serbisyo, ngunit dapat gawin ang pangangalaga, ang hindi pagkakaunawaan ay maaaring lumitaw sa mga pagsusuri ng mga awtoridad sa regulasyon.

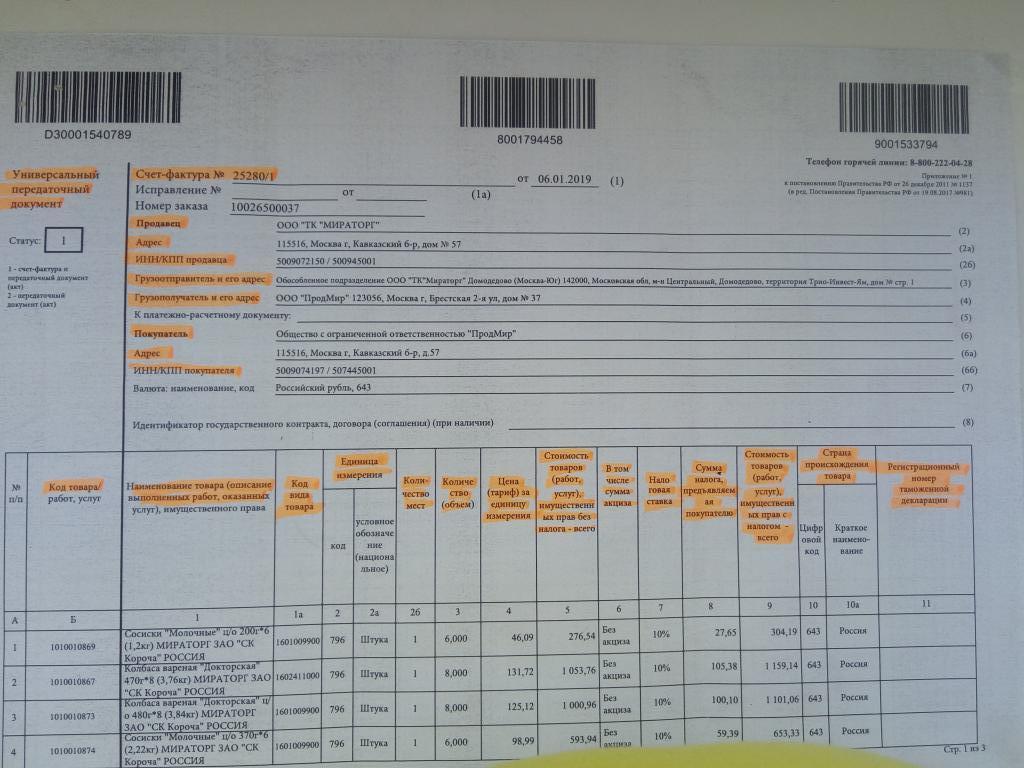

Mga detalye na minarkahan sa invoice

Mayroong ipinag-uutos na data na dapat ipahiwatig sa form na TORG-12, anuman ang form na ginamit: pamantayan o naaprubahan ng tagapagtatag sa loob ng kumpanya. Kung hindi bababa sa isa sa mga detalye na nakalista sa ibaba ay nawawala, kung gayon ang dokumento ay itinuturing na hindi wasto at kanselado ang transaksyon.

Ang listahan ng mga kinakailangang detalye:

- pangalan ng dokumento;

- bilang at petsa ng pagsasama;

- ligal na address ng nagbebenta, TIN, KPP, BIK, r / s;

- aktwal na address ng pagpapadala ng mga kalakal;

- address ng consignee;

- ligal na address ng mamimili, TIN, KPP, BIK, r / s;

- pinuno ng samahan;

- punong accountant;

- data ng taong gumawa ng mga kalakal;

- numero ng kontrata sa batayan kung saan ang mga kalakal ay naihatid;

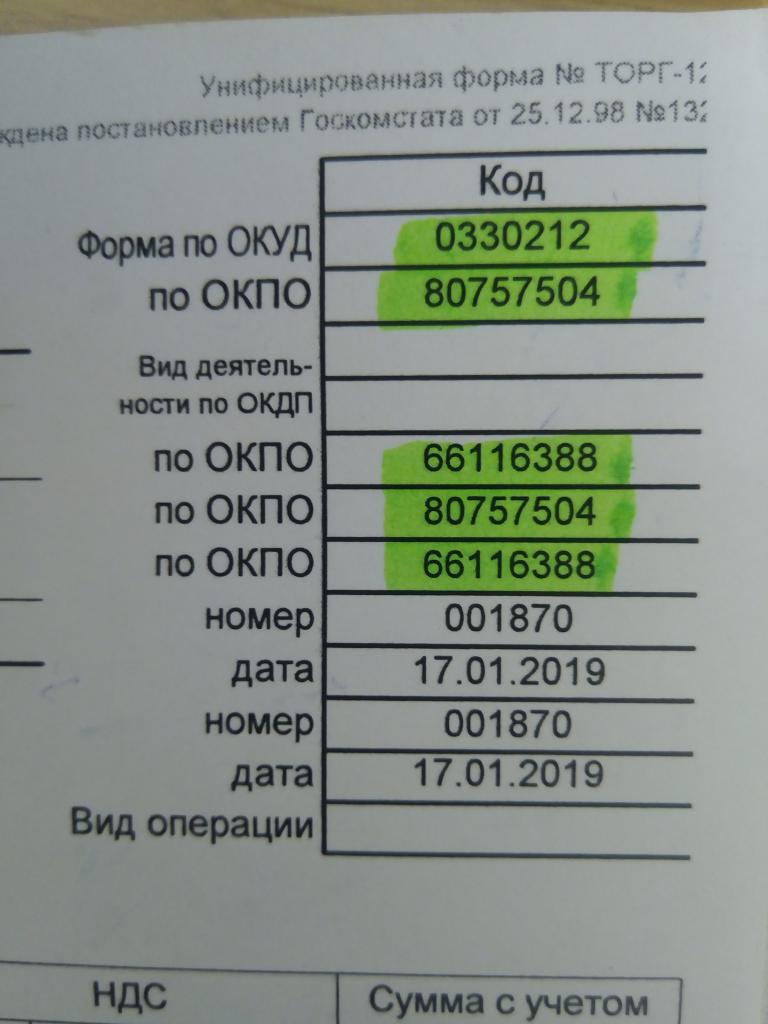

- OKPO;

- OKPD.

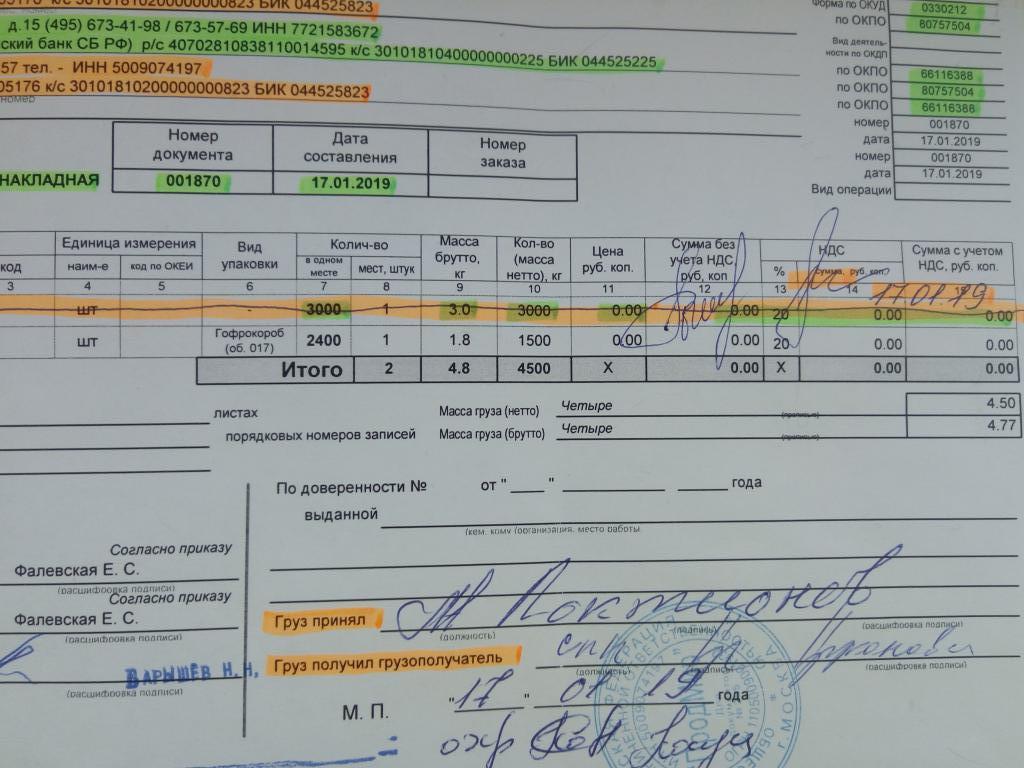

Ang tala ng consignment ng TORG-12 ay iginuhit sa dobleng, at ang petsa na ipinahiwatig sa dokumento ay dapat na magkakasabay sa aktwal na petsa ng pagpapadala ng mga kalakal at materyales.

Paano punan ang dokumento?

Ano ang TORG-12? Ang dokumento ay isang takip na puno ng mga pamantayan at isang talahanayan na nagpapahiwatig ng:

- Ang serial number ng item.

- Pangalan, katangian, grado ng mga kalakal.

- Ang panloob na code.

- Yunit ng panukala.

- Bilang ng mga upuan.

- Ang dami ng mga kalakal sa isang lugar.

- Mass.

- Ang presyo ng isang yunit ng mga kalakal.

- Halaga nang walang VAT.

- VAT.

- Halaga sa VAT.

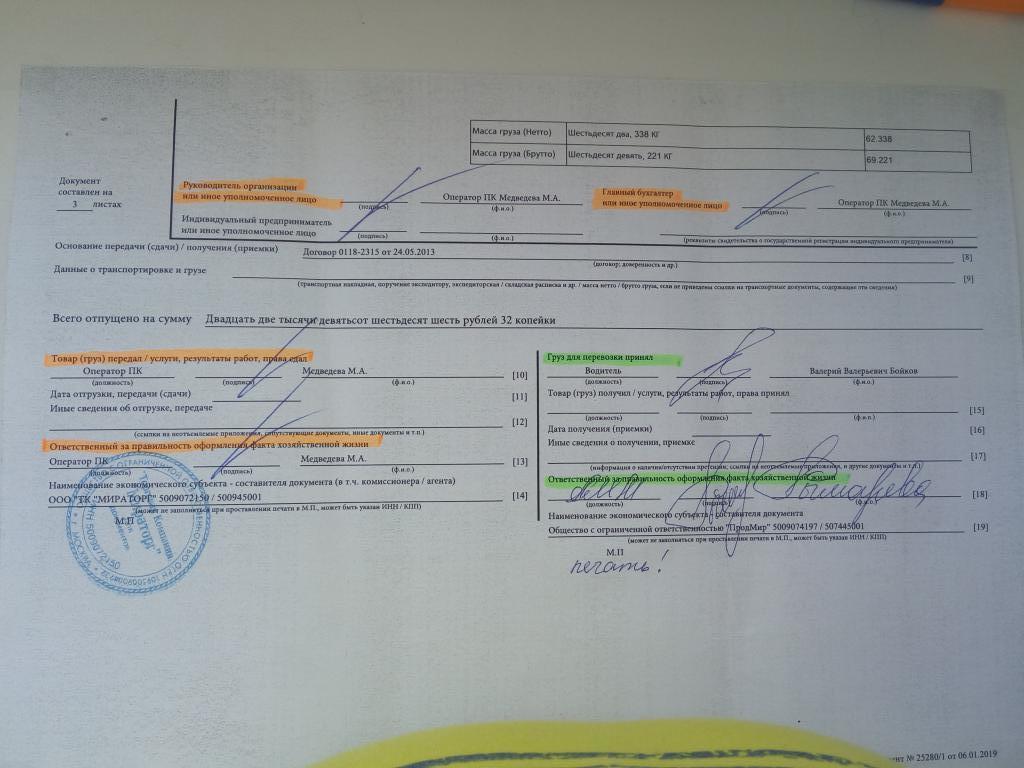

Ang data ng listahan ay dapat ipahiwatig para sa bawat produkto sa tala ng consignment TORG-12. Inilalagay ng tagapagtustos ang tatlong pirma ng awtorisadong tao at isang ipinag-uutos na impression ng isang bilog na asul na selyo.

Sa kanang bahagi, ang mamimili ay naglalagay ng dalawang pirma at nagpapatunay sa isang selyo. Ang mga dokumento ay nakaimbak ng limang taon mula sa petsa ng transaksyon.

Ang tamang pagpuno ng TORG-12 ay ginagarantiyahan ang kawalan ng hindi pagkakaunawaan sa bahagi ng mga awtoridad sa regulasyon, samakatuwid, kinakailangan na seryoso na gawin ang mga papeles.

Talaang pang-electronic consignment

Batay sa mga batas sa accounting at sa isang elektronikong pirma, ang mga organisasyon ay maaaring mabuo at mag-imbak ng TORG-12 hindi lamang sa form ng papel, kundi pati na rin sa elektronikong format. May isang karaniwang form para sa pagtatala ng naturang dokumento, na maaaring maipadala ng nagbabayad ng buwis sa mga awtoridad sa buwis sa Internet.

Ang proseso ng pagpuno ay walang makabuluhang pagkakaiba depende sa anyo ng mga medium - paper invoice o electronic, maliban sa isa: ang electronic format ay umiiral sa isang kopya at naglalaman ng dalawang file. Ang una ay napunan ng nagbebenta at ipinadala sa bumibili, ang pangalawa ay napuno ng bumibili. Sa kasong ito, ang dalawang electronic na lagda ay inilalagay - isa mula sa bawat isa sa mga partido.

Pagwawasto sa mga dokumento sa papel at electronic

Nangyayari na ang idineklarang listahan ng mga nagbebenta ay naiiba sa aktwal. Sa kasong ito, dalawang kopya ang ginawa sa bersyon ng papel, ang petsa at pirma ng mga partido ay nakumpirma, kumpirmahin ang hindi pagsunod. Bilang isang patakaran, pinalitan ng nagbebenta ang naturang mga dokumento, na, batay sa mga patakaran sa accounting, ay opsyonal.

Imposibleng gumawa ng gayong pagwawasto sa elektronikong format, kung saan ang mga samahan sa pagbebenta at pagbili ay mismo ang tumutukoy sa paglabas. Ang madalas na ibinebenta na partido ay kumukuha ng isang bagong dokumento, kung saan ginagawang tala na ang pangalawang pagpipilian ay bahagi ng orihinal. Sa kasong ito, ang format ng mga pagwawasto ay dapat ipahiwatig sa una sa kontrata sa bumibili.

Mayroong mga kaso kung, kapag ang dami o mga pagkakaiba-iba ng kwalipikado ay napansin ng mamimili, ang isang kilos ng pagkakaiba-iba ay iginuhit sa anyo ng TORG-2 o TORG-3. Kasunod nito, maaari silang magamit upang malutas ang mga hindi pagkakasundo sa tagapagtustos tungkol sa mga naihatid na kalakal.

Invoice

Kung ang samahan ay isang nagbabayad ng VAT (halaga ng idinagdag na buwis), ang paghahanda ng dokumento ay sapilitan. Batay sa natanggap na mga invoice, ang bumibili ay bumubuo ng "Aklat ng mga pagbili", at batay sa mga naibigay, ang "Aklat ng mga benta".

Kaya ano ang isang invoice? Ano ang TORG-12? Ano ang kanilang pagkakaiba?

Ang invoice ay dapat ding maglaman ng lahat ng data ng nagbebenta at bumibili, mga rate ng VAT, at iba pang mga ipinag-uutos na detalye na ibinigay para sa Tax Code. Siya ang nagpapasalamat sa nagbebenta na magbayad ng karagdagang halaga na idinagdag na buwis. Ang mga samahan na nagtatrabaho sa pinasimple na sistema ng buwis ay exempted mula dito.

Kaya, ang dalawang dokumento na ito, TORG-12 at invoice, ay maaaring magkahiwalay lamang kung ang isang pinasimple na sistema ng pagbubuwis ay inilalapat. Ang mga negosyo na gumagamit ng karaniwang sistema ay kinakailangan upang magamit ang parehong mga dokumentong ito, umaakma sa bawat isa at palaging magkasama.

UPD - ano ito?

Ang dokumento ng unibersal na paglilipat ay isang pinasimple na porma ng isang pares ng mga dokumento ng TORG-12 at mga invoice. Nagsisilbi upang mapadali ang accounting ng mga pangunahing dokumento sa accounting at upang maibsan ang accountant ng gawain sa papel. Ito ay lohikal na kung sa halip ng dalawang mga dokumento ay ginagamit ang isa, dapat itong maglaman ng impormasyon na makikita sa pareho. Iyon ay, bilang karagdagan sa mga ipinag-uutos na detalye, ang UPD ay naglalaman ng impormasyon sa mga pagpapahayag ng kaugalian, data sa VAT at bansa ng pinagmulan ng mga kalakal.

Naglalaman ang UPD ng lahat ng kinakailangang impormasyon na nasa TORG-12 at magkasama ang invoice, samakatuwid, ang mga supplier ay may posibilidad na lumipat sa isang unibersal na dokumento ng paglilipat, na makabuluhang binabawasan ang pagkonsumo ng papel at ang dami ng mga bodega ng archival.

Ang dokumento ay naisakatuparan din sa dalawang kopya: ang isa ay nananatili sa nagbebenta, ang pangalawa ay inilipat sa mamimili. Kinakailangan na bigyang pansin na sa kasong ito ang bilang ng mga lagda ng supplier at ang bumibili ay nananatiling hindi nagbabago, tulad ng sa TORG-12, tanging sa kasong ito ang UPD ay nagpapatunay sa katotohanan ng transaksyon.