บริษัท บริษัท และหน่วยงานธุรกิจอื่น ๆ พยายามปรับปรุงการดำเนินงานและเพิ่มตัวชี้วัดความสามารถในการทำกำไร กำไรเป็นเป้าหมายหลักขององค์กร เพื่อที่จะเติบโตและพัฒนาองค์กรต่าง ๆ ต้องสร้างความสัมพันธ์ที่ใกล้ชิดกัน ความพยายามร่วมกันช่วยให้บรรลุความสูงและความเจริญรุ่งเรืองที่ยิ่งใหญ่

การสร้างความมั่นใจในการประชุมคู่ค้าทางธุรกิจที่มีค่าต้องใช้เงินจำนวนมาก รายการค่าใช้จ่ายนี้เกี่ยวข้องกับรายการกิจกรรมที่ค่อนข้างเป็นธรรม ในการบัญชีภาษีพวกเขาจะเรียกว่า "ค่าใช้จ่ายความบันเทิง" นักบัญชีทุกคนรู้ว่าค่าใช้จ่ายดังกล่าวดึงดูดความสนใจมากที่สุดจากบริการภาษีของรัฐ นี่คือสาเหตุที่ความจริงที่ว่าบทความจะลดปริมาณของกำไรสุทธิที่ต้องเสียภาษีของหน่วยเศรษฐกิจ

ค่าใช้จ่ายด้านการบริการ

ค่าใช้จ่ายในองค์กรนำไปใช้กับแขกและผู้แทนขององค์กรการประชุม สถานที่ที่การประชุมหรือการรับของคู่ค้าทางธุรกิจที่จัดขึ้นสามารถเป็นร้านอาหาร, ร้านกาแฟ, การประชุมยังสามารถเกิดขึ้นในสำนักงานของ บริษัท ทุกอย่างขึ้นอยู่กับความชอบของฝ่ายการประชุมและลักษณะของความร่วมมือที่จัดตั้งขึ้นแล้ว การรับรองทางธุรกิจกำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซียซึ่งเป็นมาตรการเพื่อให้แน่ใจว่ามีสภาพแวดล้อมที่สะดวกสบายสำหรับการเจรจาหรือการประชุม การบำรุงรักษาเกี่ยวข้องกับค่าใช้จ่ายดังต่อไปนี้:

- การส่งมอบรถยนต์

- คุ้มกันพันธมิตรต่างประเทศ;

- บริการแปล

- บริการร้านอาหาร

- จ่ายเงินสำหรับคนขับรับจ้าง

โดยไม่คำนึงถึงสิ่งที่การใช้จ่ายจะเกิดขึ้น?

มีหลายปัจจัยที่ไม่ได้มีบทบาทในกระบวนการสร้างบทความราคาแพงในการบัญชีซึ่งเกี่ยวข้องกับการสร้างพันธมิตรในคน

เหล่านี้รวมถึง:

- เวลารับ ไม่สำคัญว่าจะมีการประชุมในเวลาใดไม่ว่าจะเป็นเวลาทำงานหรือไม่ก็ตาม การใช้จ่ายหมายถึงการเป็นตัวแทนและในกรณีของเหตุการณ์หรือการประชุมนอกสัปดาห์ทำงาน

- สถานที่จัดการประชุม ในการเลือกสถานประกอบการจะถูก จำกัด ไว้ที่สำนักงานหรือร้านอาหาร หากรูปแบบของสถาบันไม่สอดคล้องกับความสำคัญของการรับค่าใช้จ่ายดังกล่าวไม่สามารถนำมาประกอบกับค่าใช้จ่ายตัวแทน

- ผู้เจรจาสามารถเป็นเจ้าหน้าที่และบุคคลทั่วไปรวมถึงลูกค้า บริษัท

- หากจำนวนการใช้จ่ายไม่เกินมาตรฐานจำนวนผู้เข้าร่วมไม่สำคัญ

- ผลการประชุมไม่สามารถกระทบต่อปริมาณการใช้จ่าย ไม่ว่าจะเป็นความร่วมมือที่จะจัดตั้งขึ้นหรือไม่การชำระเงินได้ทำ ดังนั้นพวกเขาได้รับการยอมรับในฐานะตัวแทน

การปฏิบัติตามกฎและข้อบังคับของการบัญชีสำหรับค่าใช้จ่ายในการต้อนรับ, วิธีการทำให้เป็นระเบียบ, ตัวอย่างที่แสดงในบทความ

สถานที่ของการใช้จ่ายในการบัญชีภาษี

ค่าใช้จ่ายในการเป็นตัวแทนในค่าใช้จ่ายภาษีได้แสดงไว้ในมาตรา 264 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียซึ่งแสดงรายการประเภทค่าใช้จ่ายทั้งหมดเพื่อวัตถุประสงค์ในการเป็นตัวแทน การปฏิบัติตามกฎหมายเมื่อมีการตัดค่าใช้จ่ายเป็นสิ่งที่จำเป็นเพื่อองค์กรภาษีและองค์กร ส่วนค่าใช้จ่ายในการจัดประชุมเกี่ยวข้องกับค่าใช้จ่ายอื่น ๆ สำหรับการขายผลิตภัณฑ์และการผลิต

ค่าใช้จ่ายระบุไว้ในจดหมายของกระทรวงการคลังลงวันที่ 09.10.2012 ฉบับที่ 03-03-06 / 1/535 ลงวันที่ 01.12.2011 ฉบับที่ 03-03-06 / 1/796 เรียกว่าค่าใช้จ่ายในการต้อนรับ และขึ้นอยู่กับการควบคุมอย่างเข้มงวด คำจำกัดความทั้งหมดจะถูกระบุโดยไม่มีการดัดแปลงหรือการเบี่ยงเบน ค่าใช้จ่ายแต่ละประเภทสำหรับการประชุมและการเจรจาขึ้นอยู่กับการควบคุมอย่างเข้มงวดดังนั้นสำหรับค่าใช้จ่ายในการต้อนรับเราจึงจัดทำเอกสารอย่างถูกต้อง

รายการเอกสารก่อนการสร้างรายการต้นทุน

เอกสารหลักฐานการจัดสรรเงินทุนสำหรับการประชุมและการเจรจาต่อรองทำหน้าที่เป็นพื้นฐานสำหรับการตัดยอดเงินที่ใช้ไป

พื้นฐานสำหรับการใช้จ่ายคือ:

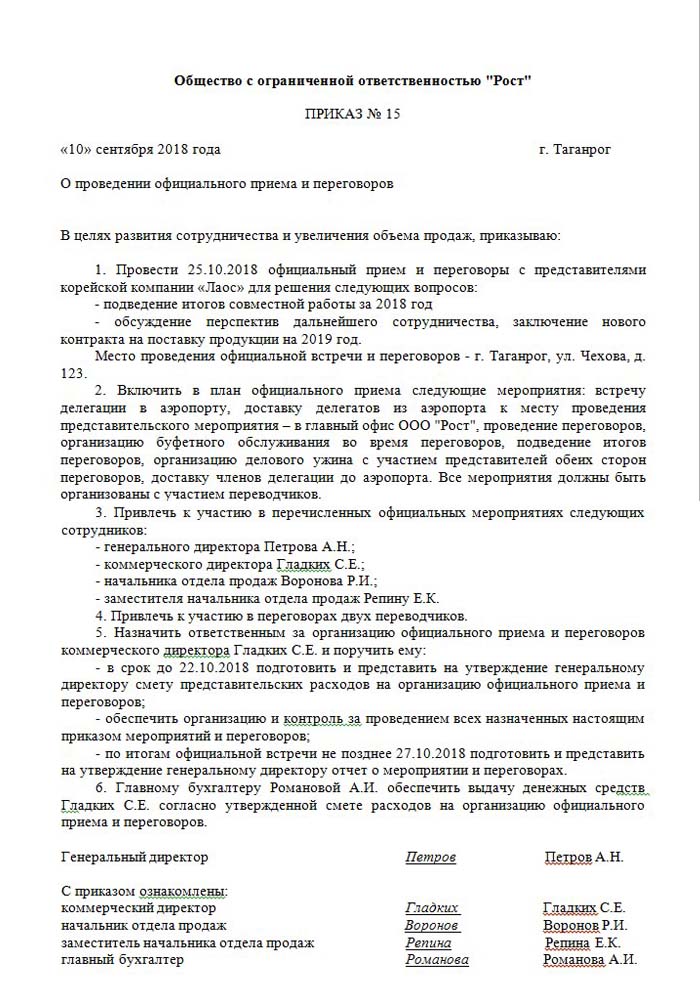

- คำสั่งของผู้บริหารระดับสูงผู้อำนวยการหรือบุคคลที่จะเข้ามาแทนที่เขา เอกสารนี้ประกอบด้วยเวลาและวันที่เฉพาะเจาะจงสถานที่ของการเจรจารายชื่อของผู้เข้าร่วมทั้งหมด

- ค่าใช้จ่ายโดยประมาณของเหตุการณ์ มันถูกรวบรวมแยกต่างหากสำหรับแต่ละขั้นตอนของการเกิดขึ้นของค่าใช้จ่าย: การขนส่งบริการร้านอาหาร เอกสารได้รับการอนุมัติโดยไม่ล้มเหลวโดยผู้อำนวยการขององค์กร

- รายการที่ระบุลำดับของเหตุการณ์ ใช้ได้กับการสั่งซื้อเท่านั้น

- รายงานผลการประชุม ประกอบด้วยบุคคลที่รับผิดชอบของเขาเขามีโครงสร้างคล้ายกับคำสั่ง สะท้อนผลลัพธ์ของการประชุม

- การตัดจำหน่ายค่าใช้จ่าย สะท้อนให้เห็นถึงภาพเต็มในแง่การเงิน ลงนามโดยหัวหน้าและหัวหน้าฝ่ายบัญชี

- เอกสารหลักที่ยืนยันค่าใช้จ่าย: การทำงานที่ดำเนินการตรวจสอบ ฯลฯ

ควรสังเกตว่าไม่มีรายการของคำสั่งซื้อภายในที่อนุมัติ สิ่งนี้ยังคงอยู่เพื่อการพิจารณาของฝ่ายบริหาร

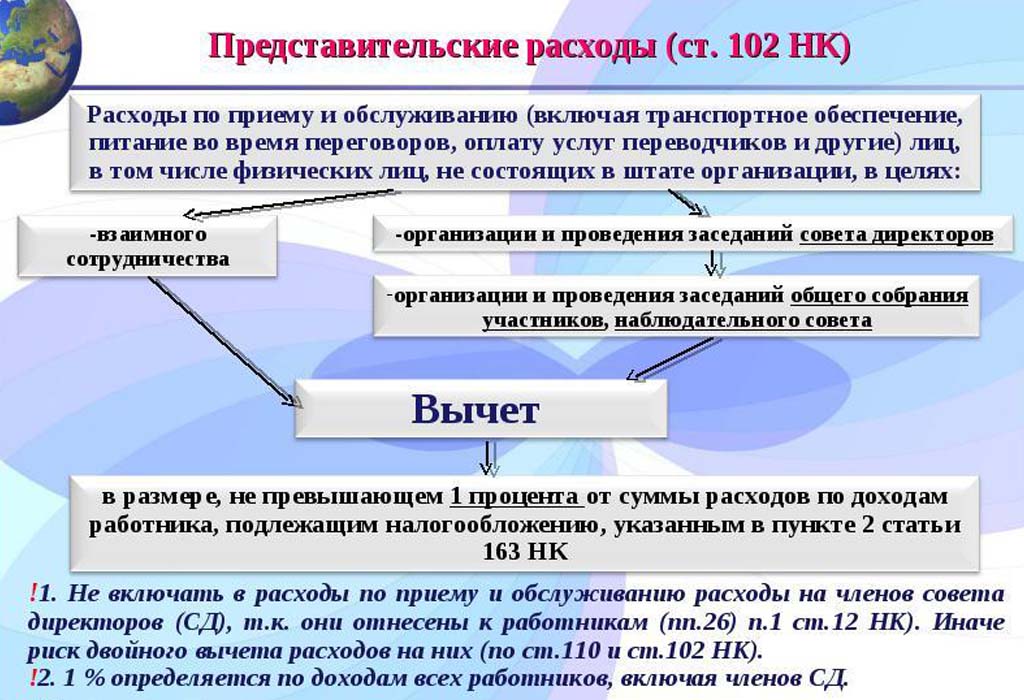

ปันส่วนเป็นส่วนหนึ่งของค่าใช้จ่ายอื่น ๆ

มีคำจำกัดความที่ชัดเจนเกี่ยวกับจำนวนค่าใช้จ่ายสำหรับการจัดการประชุมและรับรองแขก ตัวบ่งชี้นี้ต้องไม่เกิน 4% ของกองทุนเงินเดือนสำหรับพนักงานขององค์กรสำหรับรอบระยะเวลารายงาน มูลค่าของค่าใช้จ่ายสำหรับการเป็นตัวแทนจะแสดงตามเกณฑ์คงค้างในรายงานประจำปี

วันที่ที่รายงานค่าใช้จ่ายสำหรับค่าใช้จ่ายได้รับการอนุมัติถือว่าเป็นเวลาที่แน่นอนของการดำเนินการของพวกเขา หากหน่วยธุรกิจใช้วิธีการคงค้างต้นทุนนั้นจะถูกจัดประเภทเป็นทางอ้อมภายในรอบระยะเวลารายงาน

วิธีเงินสดของการสะท้อนค่าใช้จ่ายสะท้อนให้เห็นถึงการชำระเงินที่เสร็จสมบูรณ์เฉพาะในการจัดทำเอกสารยืนยันการดำเนินการของพวกเขา เหล่านี้คือการตรวจสอบการกระทำของงานที่ดำเนินการ

ภาษีมูลค่าเพิ่มสำหรับการต้อนรับ

มันสำคัญมากที่จะต้องตัดภาษีมูลค่าเพิ่มขององค์กรที่จัดงานรับรองและการประชุมกับคู่ค้า สำหรับสินค้าและบริการทั้งหมดที่ใช้โดยตัวแทนขององค์กรจะมีการเรียกเก็บภาษีบังคับ จำนวนเงินสามารถหักจากกำไรทางภาษีของผู้จัดงาน การตั้งถิ่นฐานดังกล่าวถูกควบคุมโดยบทความ 171-172 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย การลดจำนวนที่ถูกยึดได้ในบางกรณี:

- หากมีใบแจ้งหนี้ระบุจำนวนภาษีมูลค่าเพิ่ม

- ค่าใช้จ่ายในการเป็นตัวแทนเป็นประเภทของกิจกรรมขององค์กรที่เก็บภาษี;

- มีการบันทึกค่าใช้จ่ายไว้ในบัญชีอย่างถูกต้อง

เมื่อมีเหตุการณ์หลายอย่างเกิดขึ้นในระหว่างการเจรจาและการประชุมผู้รับผิดชอบมีความคิดว่าค่าใช้จ่ายสามารถส่งผลกระทบต่อการเก็บภาษีจากกำไรเพิ่มเติมได้อย่างไร ดังนั้นพวกเขาจึงสั่งซื้อเฉพาะกับนักแสดงที่สามารถให้ใบแจ้งหนี้ ตัวอย่างเช่นร้านค้าปลีกไม่ได้ออกตรวจสอบกับภาษีมูลค่าเพิ่มจำนวนที่จัดสรรแยกต่างหาก ซึ่งหมายความว่าไม่สามารถหักภาษีได้ในการเก็บภาษีจากกำไรในอนาคต

ตัวอย่างการคำนวณการแทนค่า

สิ่งสำคัญคือต้องคำนึงถึงจำนวนภาษีมูลค่าเพิ่มของค่าใช้จ่ายในการเป็นตัวแทนมาตรฐานเท่านั้น หากค่าใช้จ่ายเกิดขึ้นเกินกว่าเกณฑ์ปกติค่าใช้จ่ายเหล่านั้นจะเกี่ยวข้องกับค่าใช้จ่ายอื่น ๆ ที่ไม่ได้ดำเนินการและไม่ส่งผลกระทบต่อจำนวนกำไรในระหว่างการเก็บภาษี สะท้อนให้เห็นในบัญชี 91 บัญชีย่อย 2 "ค่าใช้จ่ายอื่น ๆ " ในการบัญชีภาษีจำนวนภาษีมูลค่าเพิ่มของค่าใช้จ่ายที่เป็นตัวแทนเกินกว่ามาตรฐานจะไม่สะท้อนในทางใดทางหนึ่ง

มีความเป็นไปได้ที่ความแตกต่างในการบัญชีและการบัญชีภาษีจะรวมภาษีมูลค่าเพิ่มมากกว่าค่าใช้จ่ายและจะถูกนำมาพิจารณาในภาระภาษีถาวร

ในการบัญชี VAT เกี่ยวกับค่าใช้จ่ายในการต้อนรับวิธีการวาดตัวอย่าง:

ผลิตภัณฑ์ของ Rost LLC ต้องชำระภาษีมูลค่าเพิ่ม ในเดือนมีนาคม 2018 มีการจัดประชุมร่วมกับพันธมิตรที่องค์กร

| № | จำนวนค่าใช้จ่ายในการต้อนรับถู | ภาษีมูลค่าเพิ่ม, ถู | เงินเดือนสำหรับงวดถู | ค่าใช้จ่ายตัวแทน 4% ของค่าจ้าง RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

เป็นผลให้ 5950-5600 = 350 r - ไปเพื่อตัดค่าใช้จ่ายอื่น ๆ

การบัญชีสำหรับค่าใช้จ่ายด้านการต้อนรับในการบัญชี

ซึ่งแตกต่างจากภาษีในค่าใช้จ่ายทางบัญชีสำหรับสำนักงานตัวแทนไม่มีรายการสะท้อนแยกต่างหาก พวกเขารวมถึง:

- การหักค่าเสื่อมราคา

- ต้นทุนวัสดุ

- จ่าย;

- ผลประโยชน์ทางสังคม

- ค่าใช้จ่ายอื่น ๆ

ในวรรค 8 ของ PBU 10/99 แสดงให้เห็นว่า บริษัท มีการกระจายค่าใช้จ่ายในการบัญชีภายในอย่างอิสระ ส่วนใหญ่แล้วพวกเขาจะถูกนำมาประกอบกับคนอื่น ๆ ที่ผู้ประกอบการอุตสาหกรรมนี้คือ 26 และที่การค้า - 44

เราแสดงวิธีจัดการค่าใช้จ่ายการต้อนรับ ตัวอย่างของการลงรายการบัญชีเมื่อหักเงินจำนวนกับบริการ

| หักบัญชี | เครดิต |

| 26 "ค่าใช้จ่ายทั่วไป" | 60 "การตั้งถิ่นฐานกับซัพพลายเออร์และผู้รับเหมา" |

การบัญชีสำหรับมูลค่าวัสดุ (ผลิตภัณฑ์และอื่น ๆ )

| หักบัญชี | เครดิต |

| 44“ ต้นทุนการขาย” | 10 "วัสดุ" |

การดำเนินการในโปรแกรมบัญชี

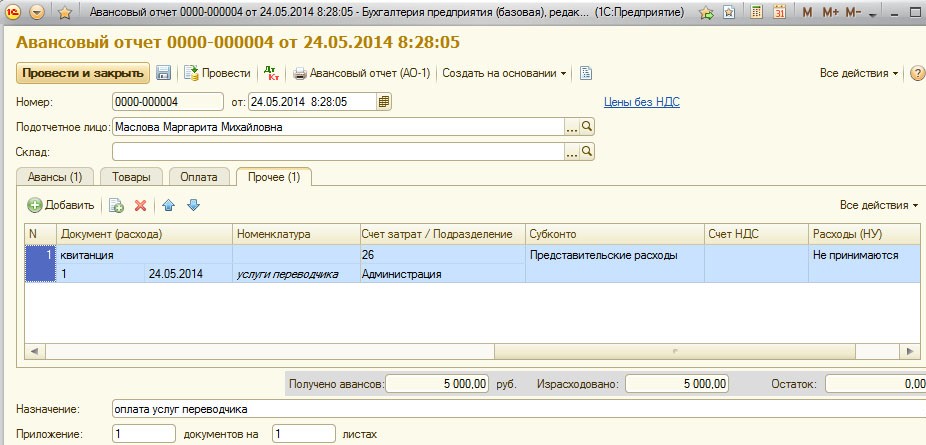

วิธีการจัดการค่าใช้จ่ายการต้อนรับตัวอย่างใน 1C

โปรแกรมสำหรับการบำรุงรักษาบัญชี 1C ช่วยให้คุณสามารถสร้างรายงานล่วงหน้าตามการตัดค่าใช้จ่ายจำนวนมากสำหรับสำนักงานตัวแทน ในการบัญชี 1C 8 การนำเสนอค่าใช้จ่ายการต้อนรับเกิดขึ้นตามอัลกอริทึมที่คล้ายกันกับในโปรแกรมรุ่นก่อนหน้า

สาระสำคัญของการบัญชีคือการสร้างใบแจ้งยอดธนาคารหรือออกเงินจากโต๊ะเงินสดจากนั้นตามด้วยเอกสารเหล่านี้จะมีการสร้าง“ รายงานขั้นสูง” ซึ่งระบุค่าใช้จ่ายทั้งหมด รายละเอียดสามารถพบได้ในวิดีโอด้านล่าง

ข้อกำหนดสำหรับการเขียนออกจากการต้อนรับ

ส่วนค่าใช้จ่ายในการจัดงานรับรองและการประชุมกับคู่ค้ามักจะเป็นที่สนใจในการให้บริการภาษี ฝ่ายบริหารของ บริษัท มักพยายามลดจำนวนกำไรที่ต้องเสียภาษีโดยการตัดส่วนของต้นทุนการเป็นตัวแทน ดังนั้นตัวแทนขององค์กรการคลังตรวจสอบเอกสารทั้งหมดอย่างรอบคอบเพื่อยืนยันความถูกต้องของการใช้จ่าย

ข้อกำหนดหลักสำหรับการยกเลิกคือความพร้อมของเอกสารอย่างละเอียด:

- คำสั่งภายใน

- ข้อตกลงกับ บริษัท ที่ให้บริการการเจรจาต่อรอง;

- เอกสารหลัก: การทำงานที่ทำใบแจ้งหนี้จากร้านอาหารหรือเช็คจากร้านค้าปลีก

เหนือสิ่งอื่นใดผู้ประกอบการต้องรวมอยู่ในรายการค่าใช้จ่ายเฉพาะที่ได้รับอนุมัติตามกฎหมาย

ค่าใช้จ่ายตัวแทนไม่สามารถรวม:

- ใบอนุญาตและการจ่ายเงินส่วนที่เหลือในโรงพยาบาล;

- การใช้จ่ายในกิจกรรมสันทนาการ

- เงินสำหรับของขวัญและของที่ระลึกแก่คู่ค้า

- ที่พักของพันธมิตรในโรงแรม

- ชำระเงินค่ารักษาพยาบาลถ้ามี;

- ต้นทุนกิจกรรมองค์กร

มักจะมีปัญหาที่ถกเถียงกันระหว่างผู้แทนของกรมสรรพากรและพนักงานขององค์กรเกี่ยวกับการจัดสรรค่าใช้จ่ายที่ถูกต้องสำหรับการเป็นตัวแทน ข้อพิพาทเหล่านี้ได้รับการแก้ไขโดยศาลอนุญาโตตุลาการ ดังนั้นก่อนที่จะตัดออกมันเป็นสิ่งจำเป็นเพื่อให้แน่ใจว่ามันเป็นไปตามคำสั่งหมายเลข 26n ของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 15 มีนาคม 2000