กิจกรรมการเป็นผู้ประกอบการในการผลิตผลิตภัณฑ์และการขายของพวกเขาเกี่ยวข้องกับต้นทุนการผลิตสินค้าและการส่งเสริมการขายอย่างหลีกเลี่ยงไม่ได้ ค่าใช้จ่ายตามแผนเป็นตัวบ่งชี้มูลค่าโดยประมาณของสินค้าที่ผู้ประกอบการพยายามเข้าถึง ผู้ผลิตย่อมประสบปัญหาต้นทุนผันแปร ผู้ประกอบการหันมาปรับปรุงฐานทางเทคนิคจัดตั้งสายเทคโนโลยีเลือกวัตถุดิบราคาถูกหรือลดคุณภาพของสินค้าที่ร้าน ในวันที่ต้นทุนเชิงบรรทัดฐานหรือแผนเป็นเป้าหมายของการผลิตใด ๆ ตัวบ่งชี้นี้ได้รับอิทธิพลจากหลายปัจจัยที่บทความของเราพูดถึง

การเติบโตของมาตรฐานต้นทุน

ต้นทุนตามแผนของสินค้าสำเร็จรูปจะคำนวณตามสถานประกอบการที่เกี่ยวข้องกับการผลิตและการขายสินค้าเพิ่มเติม อุตสาหกรรมเหล่านี้รวมถึง:

- บริษัท อุตสาหกรรมหนัก: โลหะ, ถ่านหิน, วิศวกรรมเครื่องกลและอื่น ๆ

- ผู้ประกอบการการเกษตรมีส่วนร่วมในการเพาะปลูกปศุสัตว์ธัญพืชและอื่น ๆ

- อุตสาหกรรมเบาซึ่งรวมถึงทุกกลุ่มย่อยที่เกี่ยวข้องกับสินค้าอุปโภคบริโภค

- อุตสาหกรรมอาหาร: canneries, พืชเนื้อเบเกอรี่และองค์กรอื่น ๆ

แต่ละกิจกรรมที่นำเสนอมีเฉพาะของตนเองสำหรับการคำนวณต้นทุนการผลิตตามแผน

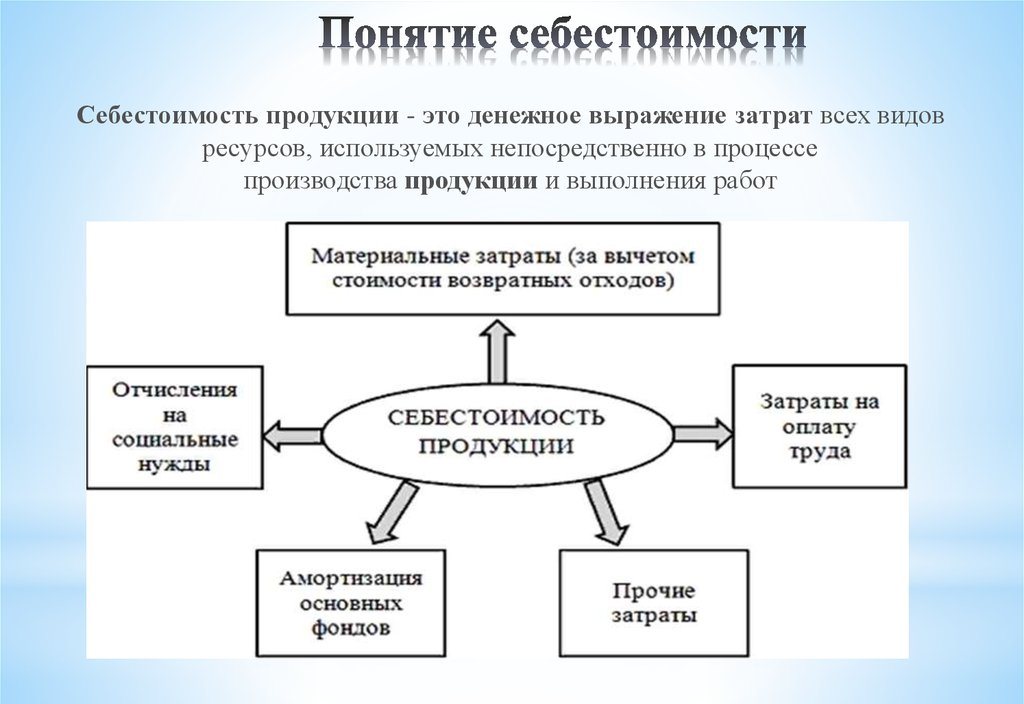

ต้นทุนการผลิตรวมถึงค่าใช้จ่ายประเภทต่างๆ สำหรับวิธีที่ถูกต้องในการคำนวณตัวบ่งชี้ต่อหน่วยการผลิตจำเป็นต้องคำนึงถึงความแตกต่างทั้งหมดของต้นทุนการผลิต

ประเภทของต้นทุนเริ่มต้น

ต้นทุนทั้งหมดที่เกี่ยวข้องกับการผลิตวัตถุดิบจะถูกนำมาพิจารณาเมื่อพิจารณามูลค่าของต้นทุนตามแผน นี่คือตัวบ่งชี้ที่เริ่มราคาในอนาคตของผลิตภัณฑ์สำหรับผู้ใช้ ขึ้นอยู่กับตัวเลขที่ได้รับภาษีมูลค่าเพิ่มของสินค้าและการหักเงินอื่น ๆ จะได้รับ

มีการแยกต้นทุนตามประเภทของค่าใช้จ่ายดังต่อไปนี้:

- คนหลัก เกี่ยวข้องโดยตรงกับการได้มาซึ่งฐานวัตถุดิบสำหรับการผลิตผลิตภัณฑ์ นอกจากนี้ยังเป็นค่าใช้จ่ายในการรับรองกระบวนการผลิตและค่าจ้างสำหรับพนักงาน

- เท็จ พวกเขาจะเกิดขึ้นในสัดส่วนโดยตรงกับโครงสร้างของหน่วยการจัดการขององค์กรธุรกิจ

ตามการพิจารณาถึงต้นทุนในต้นทุนการผลิตจะแบ่งเป็น:

- Direct - จัดทำขึ้นตามข้อมูลของการบัญชีหลัก

- ทางอ้อม - เกี่ยวข้องกับการจัดหากระบวนการผลิต

ส่วนประกอบต้นทุนอาจมีส่วนประกอบต้นทุนหนึ่งรายการเช่นวัสดุหรือวัสดุสิ้นเปลืองหลายรายการตัวอย่างเช่นการประชุมเชิงปฏิบัติการ ค่าใช้จ่ายดังกล่าวมักเรียกว่าซับซ้อน

องค์ประกอบทางเศรษฐกิจของค่าใช้จ่าย: วัสดุ, แรงงาน, เงินสมทบประกันสังคม, ค่าเสื่อมราคาของกองทุน, ค่าใช้จ่ายอื่น ๆ

ต้นทุนตามแผน

ผลรวมของต้นทุนทั้งหมดขององค์กรถูกกำหนดโดยตัวชี้วัดเชิงบรรทัดฐานหรือโดยตรงโดยการโอนไปยังผลิตภัณฑ์

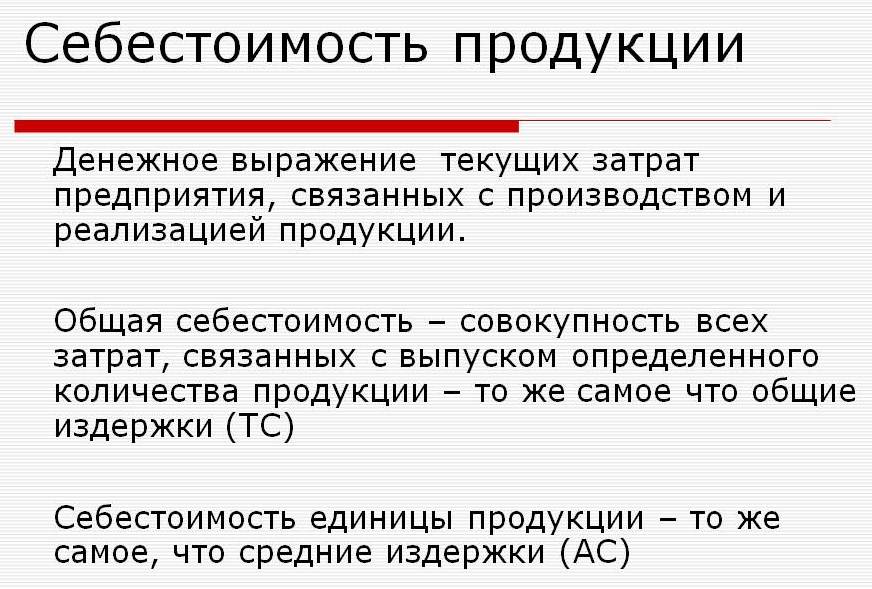

ตามคำนิยามต้นทุนตามแผนเป็นตัวบ่งชี้มูลค่าของปริมาณการผลิตระหว่างการผลิต การคำนวณจะดำเนินการทั้งในผลผลิตรวมและในหน่วยของสินค้า

ตัวชี้วัดของต้นทุนตามแผนเป็นเรื่องปกติสำหรับอุตสาหกรรมการผลิต แต่ก็เกิดขึ้นในการบัญชีของผู้ประกอบการค้าส่วนที่ใช้ไปของเงินทุนที่จัดหากระบวนการผลิตจะรวมอยู่ในราคาของผลิตภัณฑ์สำเร็จรูปด้วย

การคิดต้นทุนตามแผนของต้นทุนการผลิตเป็นสิ่งจำเป็นในการพิจารณาความเป็นไปได้ของการผลิตสินค้า ตามตัวบ่งชี้นี้การจัดการองค์กรตัดสินใจที่จะเปลี่ยนหลักสูตรของกิจกรรมและทำงานกับผู้รับเหมา

ค่าใช้จ่ายจริง

ตัวบ่งชี้ลักษณะการใช้จ่ายเงินจริงในการผลิตสินค้าเรียกว่าต้นทุนจริง ในการบัญชีวัสดุคงที่การผลิตการเงินและค่าใช้จ่ายอื่น ๆ

ต้นทุนตามแผนและตามจริงคือค่าต่างกัน การวางแผนเกิดขึ้นที่จุดเริ่มต้นของรอบระยะเวลารายปีหรือรายไตรมาส แต่ระหว่างกระบวนการผลิตจำนวนต้นทุนและต้นทุนวัสดุอาจเปลี่ยนแปลง

ตัวบ่งชี้ที่แท้จริงคือผลรวมของต้นทุนการได้มาซึ่งสินค้าคงเหลือ (MPZ) ภาษีที่ขอคืนได้เช่นมูลค่าเพิ่ม (VAT) จะไม่นำมาพิจารณา

วิธีการในการกำหนดต้นทุนการผลิต

การแสดงออกทางการเงินของต้นทุนตามแผนเป็นกระบวนการของการคิดต้นทุน

การวางแผนภายในที่แต่ละองค์กรมีความแตกต่างของตนเอง การคิดต้นทุนมีสามวิธีหลัก:

- การคำนวณตามมาตรฐานที่กำหนดไว้ จากประสบการณ์ที่ผ่านมาการปันส่วนภายในจะถูกกำหนดหรือใช้ตัวบ่งชี้อุตสาหกรรมที่เป็นที่ยอมรับโดยทั่วไป

- ที่วางแผนไว้ ขึ้นอยู่กับการวางแผนต้นทุนที่สร้างจากต้นทุนรวมก่อนหน้าของการผลิตหรือการขาย

- การรายงาน มันถูกต้องที่สุดเนื่องจากขึ้นอยู่กับเงินทุนที่ใช้จริงในช่วงที่ผ่านมา

การคิดต้นทุน

การคำนวณต้นทุนตามแผนเริ่มต้นด้วยการจัดทำประมาณการต้นทุนและคิดต้นทุน ตัวบ่งชี้ลักษณะค่าเฉลี่ยตามแผน พื้นฐานสำหรับการระบุจำนวนเป็นบรรทัดฐานปกติของต้นทุนการผลิตวัสดุสิ้นเปลืองเชื้อเพลิงพลังงานและอื่น ๆ

การคิดต้นทุนตามแผนเริ่มต้นด้วยการรวบรวมข้อมูลเกี่ยวกับค่าใช้จ่ายก่อนหน้านี้ตามบรรทัดฐานของค่าใช้จ่ายของวัสดุและวัตถุดิบ ผลลัพธ์สุดท้ายขึ้นอยู่กับปัจจัยหลายอย่าง:

- การผลิตของเสีย

- ลักษณะทางเทคนิคของอุปกรณ์

- ราคาซื้อวัตถุดิบและส่วนประกอบเพิ่มเติม

- เวลาในการผลิตและต้นทุนแรงงาน

ด้วยการคำนวณผู้บริหารของ บริษัท ได้รับภาพรวมที่สมบูรณ์ของต้นทุนของผลิตภัณฑ์แต่ละประเภท

ตัวอย่างการคิดต้นทุนสำหรับการผลิตทั้งหมดและผลิตภัณฑ์แต่ละประเภทแสดงไว้ด้านล่าง

ตามตัวอย่างที่นำเสนอค่าใช้จ่ายของ 1 อุจจาระจะเป็น 1,192,45 รูเบิลและตู้ - 2,217 รูเบิล

ที่สถานประกอบการผลิตจำนวนมากการคิดต้นทุนทำได้เป็นขั้นตอน ในแต่ละร้านค้าผลิตภัณฑ์จะได้รับส่วนต่างเพิ่มเติมและออกมาพร้อมกับค่าใช้จ่ายที่แน่นอน ดังนั้นการเพิ่มมูลค่าของสินค้าในกระบวนการผลิตจึงค่อยๆเพิ่มขึ้น

วิธีการกำหนดต้นทุนนี้ช่วยในการวิเคราะห์ต้นทุนที่เชื่อถือได้ ตัวอย่างเช่นในการผลิตผ้าโรงงานปั่นด้ายจะกำหนดค่าใช้จ่ายในการทำผ้าและร้านฟอกย้อมตัดค่าใช้จ่ายไปยังผ้าสำเร็จรูป ตามผลลัพธ์ของการก่อตัวของราคาต้นทุนของผืนผ้าใบนักเศรษฐศาสตร์ขององค์กรสามารถระบุว่าจุดใดในต้นทุนการผลิตที่สามารถปรับให้เหมาะสม

วิธีการคำนวณแบบอินไลน์มีความเกี่ยวข้องกับการผลิตปริมาณมากในองค์กรขนาดใหญ่

เป็นการดีกว่าที่จะกำหนดต้นทุนการผลิตตามแผนสำหรับการคิดต้นทุนโดยประมาณสำหรับผลิตภัณฑ์ชนิดใหม่ พื้นฐานสำหรับการคำนวณคือโครงการและบรรทัดฐานของการประเมินค่าใช้จ่ายส่วนบุคคล การคิดต้นทุนตามแผนต่อหน่วยผลผลิตเป็นระบบการวางแผนระยะสั้น มีความจำเป็นเพื่อให้ บริษัท สามารถกำหนดขั้นตอนของการพัฒนาต่อไป

การรายงานต้นทุนช่วยกำหนดจำนวนต้นทุนการผลิตจริง อาจประกอบด้วยค่าใช้จ่ายต่อไปนี้:

- วัตถุดิบ

- ของเสียจากการผลิต

- พลังงานและเชื้อเพลิงสำหรับการสนับสนุนทางเทคนิค

- ค่าแรงของคนงาน

- จ่ายเพิ่มเติม

- การช่วยเหลือสังคม

- ค่าเสื่อมราคาของอุปกรณ์

- ค่าใช้จ่ายทางธุรกิจทั่วไป

- ต้นทุนการผลิตและไม่ใช่ต้นทุนการผลิต

- ค่าใช้จ่ายอื่น ๆ

ในโรงงานที่มีพื้นที่ขนาดใหญ่ค่าขนส่งอาจรวมอยู่ในราคาต้นทุนหลัก อาจมีค่าใช้จ่ายอื่น ๆ : ผลิตภัณฑ์กึ่งสำเร็จรูปหน่วยเพิ่มเติมเป็นต้นทั้งนี้ขึ้นอยู่กับข้อมูลเฉพาะของอุตสาหกรรม

การคำนวณต้นทุนตามจริง = ดุลผลิตภัณฑ์ที่จุดเริ่มต้นของรอบ (กำลังดำเนินการอยู่) + ต้นทุนที่เกิดขึ้นระหว่างเดือน - ต้นทุนสำหรับการตั้งค่ากระบวนการผลิต - ยอดคงเหลือ ณ สิ้นรอบ - การสมรส

การบัญชีสำหรับต้นทุนตามแผนของสินค้าสำเร็จรูป

ผลลัพธ์ของกิจกรรมการผลิตขององค์กรคือผลิตภัณฑ์สำเร็จรูป มันรวมถึงทุกขั้นตอนของการผลิตบรรจุภัณฑ์และการโอนสินค้าไปยังคลังสินค้าจัดเก็บ

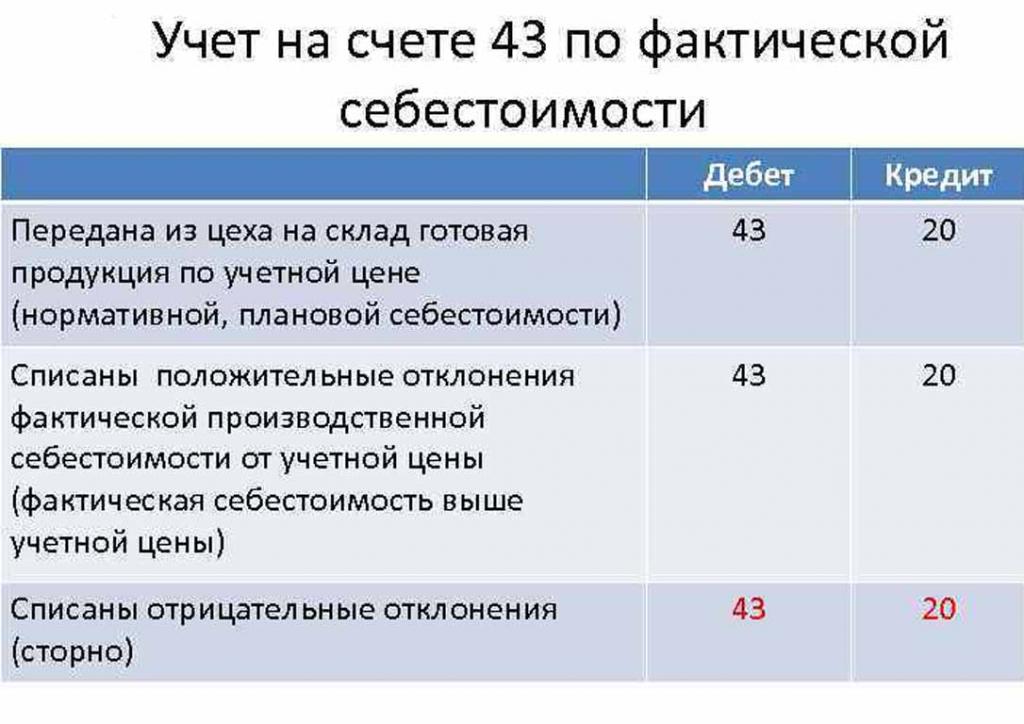

ผลิตภัณฑ์สำเร็จรูปถูกนำมาพิจารณาโดยหนึ่งในสองวิธี: ในราคาต้นทุนตามจริงและตามแผน (ตามราคาทางบัญชี)

องค์กรเลือกตัวเลือกการคำนวณที่สะดวกที่สุดและจะถูกชี้นำโดยองค์กรเพื่อกำหนดต้นทุนการผลิตสินค้า

ในวันที่มีการโอนผลิตภัณฑ์สำเร็จรูปไปยังคลังสินค้าจะถูกหักจากบัญชี 43 "ผลิตภัณฑ์สำเร็จรูป" ถึง 20 "สินค้าคงเหลือ"

ส่วนต่างของต้นทุนจริงบวกหรือลบจะถูกผ่านรายการไปยังบัญชีที่ระบุ

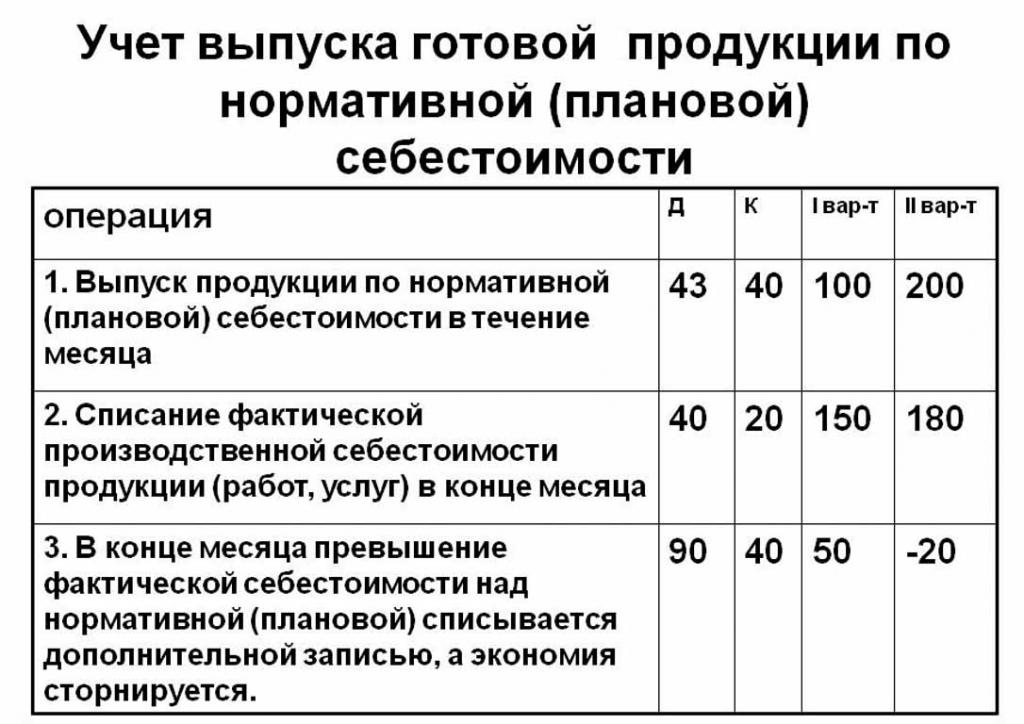

การบัญชีผลิตภัณฑ์ตามต้นทุนตามแผนทำโดยใช้บัญชี 40 "เอาท์พุทผลิตภัณฑ์หรือบริการ" หรือไม่มี ดังนั้นการโพสต์ของผลิตภัณฑ์ในราคาที่ระบุไว้

ต้นทุนตามแผนเชิงบรรทัดฐานโดยไม่ใช้บัญชี 40 มีดังนี้: Dt 43 ("ผลิตภัณฑ์สำเร็จรูป") Cr 20 การตัดจำหน่ายผลิตภัณฑ์สำเร็จรูปมาจากบัญชี 20 ("การผลิตหลัก") บางครั้ง 23 ("การผลิตเสริม") หรือ 29 ("การผลิต ฟาร์ม ")

เมื่อสิ้นเดือนที่เรียกเก็บเงินค่าเบี่ยงเบนจากต้นทุนตามแผนจะถูกตัดออกจากต้นทุนจริง

การผ่านรายการ: Dt 90 ("Sales") Cr 40

หากต้นทุนจริงเกินกว่าที่วางแผนไว้จะมีการสูญเสีย สถานการณ์ที่การคำนวณด้านกฎระเบียบสูงกว่าที่เกิดขึ้นจริงนำไปสู่การออม

เรคคอร์ดการกลับรายการ Dt 90 Ct 40 จะตัดยอดคงเหลือเครดิต (ออมทรัพย์)

การคำนวณต้นทุนมาตรฐานต่อหน่วยการผลิต

คุณสามารถกำหนดต้นทุนการผลิตตามแผนตามช่องว่างของผลิตภัณฑ์ที่จุดเริ่มต้นของกระบวนการผลิตในรูปของตัวเงินตามมูลค่าโดยประมาณ การผลิตทั้งหมดรวมถึงต้นทุน:

- โดยตรง: วัตถุดิบผลิตภัณฑ์กึ่งสำเร็จรูปเชื้อเพลิงและพลังงานค่าจ้างของพนักงานฝ่ายผลิตค่าจ้างเพิ่มเติมสวัสดิการสังคมและการประกันภัย

- ค่าใช้จ่ายในการประชุมเชิงปฏิบัติการรวมถึง: ค่าใช้จ่ายโดยตรงค่าใช้จ่ายในการผลิตและการเตรียมการ

- ต้นทุนการผลิตเสริมด้วยค่าใช้จ่ายทั่วไปและภาษีซึ่งรวมอยู่ในราคาของสินค้า

- ต้นทุนการขาย (หรือเต็ม) รวมถึงต้นทุนที่ไม่ได้ใช้ในการผลิต

วัตถุดิบของต้นทุนตามแผนของหน่วยการผลิตคำนวณจากข้อมูลการจัดหา วัสดุที่ซื้อจะรวมอยู่ในราคาตรงไปตรงมา เชื้อเพลิงและพลังงานที่ใช้แล้วจะถูกเพิ่มเข้าไปในต้นทุนของผลิตภัณฑ์และคำนวณบนพื้นฐานของตัวบ่งชี้การใช้ทรัพยากรเหล่านี้

เงินเดือนพื้นฐานของพนักงานในแผนกผลิตรวมอยู่ในต้นทุนของหน่วยหนึ่ง ในการผลิตมักจะใช้ค่าจ้างรายชิ้นซึ่งขึ้นอยู่กับปริมาณงานที่ทำต้นทุนตามแผนและตามจริงจะรวมรายการของต้นทุนเงินเดือนที่มีความแตกต่างที่เกิดขึ้นจริงจะพิจารณาเวลาทำงานและชิ้นงาน

ค่าจ้างเวลาถูกกำหนดไว้ในหน่วยการผลิตแยกต่างหากและยังขึ้นอยู่กับต้นทุนการผลิตที่เกิดขึ้น

ค่าใช้จ่ายเพิ่มเติมสำหรับค่าแรงของพนักงานคำนวณจากอัตราพื้นฐาน

ต้นทุนของการพัฒนาการผลิตและการปรับปรุงอุปกรณ์คำนวณตามเกณฑ์ที่กำหนด

เนื้อหาของอุปกรณ์ควบคุมเป็นหนึ่งในรายการค่าใช้จ่าย ค่าใช้จ่ายทั่วไปจะรวมอยู่ในต้นทุนตามแผนของผลิตภัณฑ์สำเร็จรูป ต้นทุนค่าโสหุ้ยจะคำนวณโดยการปรับค่าจ้างพื้นฐานตามเปอร์เซ็นต์ของประเภทค่าใช้จ่าย ดังนั้นจึงเป็นไปได้ที่จะกำหนดต้นทุนการผลิตตามแผนจากผลรวมของค่าใช้จ่ายการประชุมเชิงปฏิบัติการค่าใช้จ่ายทางธุรกิจทั่วไปและการหักเงินจากต้นทุนของผลิตภัณฑ์สำเร็จรูปไปจนถึงบริการสาธารณะ (ภาษีและค่าธรรมเนียม)

การหักเงินถูกวางลงในต้นทุนของสินค้า:

- ภาษีที่ดินและการขนส่ง

- ภาษีทรัพย์สิน

- ภาษีเกี่ยวกับมลภาวะต่อสิ่งแวดล้อม

กฎหมายของสหพันธรัฐรัสเซียกำหนดอัตราดอกเบี้ยสำหรับภาษีแต่ละประเภท

ต้นทุนตามแผนคือผลรวมของต้นทุนการผลิตและการสนับสนุนเชิงพาณิชย์สำหรับการส่งเสริมสินค้าขององค์กร

ค่าใช้จ่ายที่ไม่ใช่การผลิตที่เกี่ยวข้องกับการขนส่งการบรรจุและการส่งมอบผลิตภัณฑ์สำเร็จรูปให้กับผู้ซื้อส่งหรือผู้บริโภคปลายทาง รายการค่าใช้จ่ายนี้รวมถึงมาตรการทั้งหมดขององค์กรเพื่อส่งเสริมสินค้า

จากการคำนวณแผนกเศรษฐกิจจะรวบรวมการประมาณการต้นทุนตามแผน ดังนั้นจึงเป็นไปได้ที่จะกำหนดต้นทุนทั้งหมดในขั้นตอนต่าง ๆ ที่เกิดขึ้นและเพิ่มประสิทธิภาพต้นทุนหากจำเป็น

เอกสารนี้เป็นพื้นฐานสำหรับการวิเคราะห์กิจกรรมการผลิตขององค์กรและช่วยให้คุณพิจารณาจุดแข็งและจุดอ่อนของสายการผลิต

การคิดต้นทุนตามแผนจะถูกรวบรวมในตารางที่มีรายการต้นทุนแต่ละประเภท ต่อหน่วยการผลิตต้นทุนจะคำนวณอย่างง่าย ๆ โดยหารจำนวนค่าใช้จ่ายตามจำนวนหน่วยที่ผลิต

เหตุผลในการเบี่ยงเบนของค่าใช้จ่ายโดยประมาณ

ในระหว่างการผลิตและจำหน่ายผลิตภัณฑ์ที่องค์กรสถานการณ์ที่ไม่คาดฝันอาจเกิดขึ้น สถานการณ์เหล่านี้บังคับให้ใช้มาตรการเพิ่มเติมเพื่อกำจัดผลกระทบด้านลบซึ่งส่งผลให้เสียเงิน ค่าใช้จ่ายเหล่านี้ได้รับการคุ้มครองโดยการเพิ่มมูลค่าโดยประมาณของสินค้าที่ประตูทางออกนั่นคือค่าใช้จ่ายของผู้บริโภคปลายทาง

เหตุผลหลักสำหรับการเบี่ยงเบนของต้นทุนตามแผนจากจริงคือ:

- การบริโภคที่เพิ่มขึ้นของวัตถุดิบอันเป็นผลมาจากการแต่งงานหรืออุปกรณ์ล้าสมัยทางเทคนิค

- การบริโภคเชื้อเพลิงและพลังงานมากเกินไป

- กระบวนการที่ใช้เวลานานในการผลิตชุดของสินค้า

- ค่าใช้จ่ายที่เกี่ยวข้องกับค่าตอบแทน

- ปัจจัยอื่น ๆ

ดังกล่าวข้างต้นต้นทุนการผลิตจริงและตามแผนในทางปฏิบัติมีความหมายต่างกัน โดยปกติเมื่อผลิตแล้วจำนวนเงินจะสูงกว่าปกติ สิ่งนี้นำไปสู่การสูญเสีย แต่ บริษัท อาจใช้มาตรการเพื่อปรับอัตรากำไรในอนาคต ในกรณีนี้ผู้บริหารของ บริษัท ตัดสินใจที่จะปรับปรุงโปรแกรมการตลาดและค้นหาตลาดใหม่ บ่อยครั้งที่ผู้ประกอบการหันไปใช้วิธีลดราคาเพื่อขายและลดยอดคงเหลือในสต๊อก เงินที่ได้รับการยกเว้นใช้เพื่อเพิ่มประสิทธิภาพการผลิต

มาตรการลดต้นทุนที่ไม่ได้วางแผนไว้

เพื่อลดต้นทุนองค์กรดำเนินกิจกรรมหลายอย่าง:

- การปรับปรุงอุปกรณ์ที่ล้าสมัยให้ทันสมัย

- การเปลี่ยนสายเต็มหรือบางส่วนของอุปกรณ์การผลิต

- การพัฒนาพนักงานด้วยค่าใช้จ่ายขององค์กร

- การพัฒนาระบบแรงจูงใจสำหรับพนักงาน

- ค้นหาซัพพลายเออร์ใหม่

- การได้มาซึ่งวัตถุดิบที่มีคุณภาพสูงซึ่งมีของเสียน้อยกว่ามาก

ในทางปฏิบัติวิธีหลักในการลดต้นทุนคือการเปลี่ยนวัตถุดิบ น่าเสียดายที่องค์กรต่างๆมักซื้อวัสดุที่ราคาถูกกว่า ส่งผลให้คุณภาพของผลิตภัณฑ์ลดลง

นโยบายของ บริษัท ระบุถึงกิจกรรมและการพัฒนาต่อไป ผู้บริหารได้ตัดสินใจในการปรับปรุงคุณภาพหรือเพิ่มตัวชี้วัดเชิงปริมาณ การปฐมนิเทศขององค์กรเพื่อการส่งออกหรือนำเข้าและความต้องการสินค้ามีบทบาทสำคัญในทิศทางของ บริษัท

สถานการณ์เชิงลบกระตุ้นให้องค์กรใช้มาตรการที่ร้ายแรงสำหรับการพัฒนาต่อไป การวางแนวทางการตลาดอย่างรวดเร็วช่วยให้ บริษัท สามารถสร้างความเสถียรของกิจกรรมในเวลาและปรับปรุงตัวชี้วัดความสามารถในการทำกำไร