สมุดบัญชีสำหรับรายได้และค่าใช้จ่าย (KUDIR) ทำหน้าที่เป็นหลักและลงทะเบียนเฉพาะสำหรับองค์กรที่ดำเนินการเกี่ยวกับระบบภาษีที่ง่ายขึ้น ความรับผิดชอบในการบำรุงรักษานั้นได้รับมอบหมายให้องค์กรที่ระบุและผู้ประกอบการแต่ละรายโดยไม่คำนึงถึงวัตถุของการเก็บภาษีที่เลือกโดยพวกเขา ให้เราพิจารณาเพิ่มเติมว่าหนังสือแห่งรายได้และค่าใช้จ่ายถูกวาดขึ้นอย่างไร

ข้อมูลทั่วไป

หนังสือรายได้และค่าใช้จ่ายได้รับการรับรองจากหน่วยงานภาษีก่อนหน้านี้ ข้อกำหนดนี้ถูกยกเลิกตั้งแต่ 2557 อย่างไรก็ตามข้อเท็จจริงนี้ไม่ได้มีผลกระทบต่อความต้องการขององค์กรในการดำเนินการในระบบภาษีแบบง่าย ผู้ประกอบการรายบุคคลซึ่งสะท้อนต้นทุนและรายได้ของ KUDIR ได้รับการยกเว้นจากภาระผูกพันในการทำบัญชี สถานการณ์นี้ถูกระบุด้วยตัวอักษรหลายตัวของกระทรวงการคลัง

จุดสำคัญ

หนังสือรายได้และค่าใช้จ่ายเริ่มเป็นรูปเป็นร่างตั้งแต่วันที่เปลี่ยนไปใช้ระบบภาษีแบบง่าย ในตอนต้นของแต่ละปีปฏิทินเอกสารใหม่จะเริ่มขึ้น หากองค์กรเปลี่ยนไปใช้ระบอบการปกครองที่ง่ายขึ้นในช่วงกลางของระยะเวลาภาษี (ตัวอย่างเช่นมันถูกสร้างขึ้นเนื่องจากการแยกออกจากองค์กรอื่นในระบบภาษีแบบง่าย) ดังนั้นจึงจำเป็นต้องเริ่มดำเนินการ KUDIR จากช่วงเวลานั้น หากมีหลายแผนกแยกกันการบัญชีรายได้และค่าใช้จ่ายสำหรับพวกเขาจะดำเนินการในหนังสือเล่มหนึ่ง เอกสารนี้ตั้งอยู่ในสำนักงานใหญ่ แยกต่างหากสำหรับแต่ละหน่วยหนังสือรายได้และค่าใช้จ่ายจะไม่เริ่มต้น

แบบฟอร์มการบำรุงรักษา

KUDIR สามารถทำได้สองรูปแบบ:

- กระดาษ

- ด้วยระบบอิเล็กทรอนิกส์

ในกรณีแรกสามารถพิมพ์แผ่นงานตามคำสั่งของผู้ที่อนุมัติ KUDIR นอกจากนี้คุณยังสามารถซื้อหนังสือตัวอย่างรายได้และค่าใช้จ่าย KUDIR ถูกเย็บปิดผนึกด้วยตราประทับ (ถ้ามี) เหตุการณ์เหล่านี้จัดขึ้นในช่วงต้นปี ทำบันทึกย่อโดยใช้ปากกาลูกลื่นหรือปากกาหมึกซึมด้วยหมึกสีน้ำเงินหรือสีดำ หากเกิดข้อผิดพลาดข้อความที่ไม่ถูกต้องจะถูกขีดออกข้อมูลที่ถูกต้องจะระบุที่ด้านบนหรือด้านล่างของบรรทัด ไม่อนุญาตให้ใช้วิธีการแก้ไข (putties จังหวะอื่น ๆ ) ข้อความที่ถูกต้องจะต้องได้รับการรับรองโดยหัวหน้าองค์กรพร้อมวันที่ ประทับตราจะถูกวางไว้ถ้ามี

แบบฟอร์มอิเล็กทรอนิกส์

แผ่น KUDIR จะถูกพิมพ์และเย็บที่ส่วนท้ายของรอบระยะเวลาการรายงานเมื่อมันจะถูกกรอก ข้อมูลถูกป้อนเข้าสู่โปรแกรมพิเศษ หากตรวจพบข้อผิดพลาดก่อนสั่งพิมพ์แผ่นพิเศษเพื่อแก้ไข รายการที่ไม่ถูกต้องเพียงแก้ไขในโปรแกรม หากมีการระบุความไม่ถูกต้องหลังจากพิมพ์แล้วกระบวนการแก้ไขจะคล้ายกับด้านบน ตัวเลือกของตัวเลือกจะดำเนินการโดยองค์กรเอง อย่างไรก็ตามแบบฝึกหัดแสดงให้เห็นว่าแนะนำให้เลือกใช้เวอร์ชั่นอิเล็กทรอนิกส์ แบบฟอร์มนี้สะดวกทั้งในแง่ของการแก้ไขข้อผิดพลาดและในแง่ของการทำงานกับเอกสารเอง

กรอกในหนังสือของรายได้และค่าใช้จ่าย

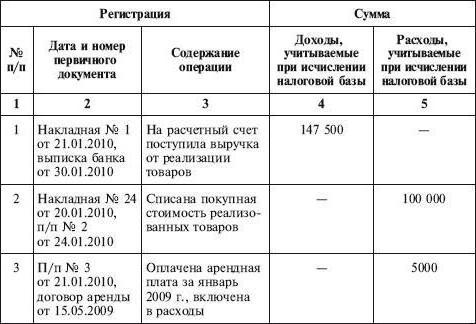

KUDIR สะท้อนให้เห็นถึงการดำเนินงานทั้งหมดที่ดำเนินการในช่วงเวลาภาษี อย่างไรก็ตามควรตระหนักว่ารายได้และค่าใช้จ่ายไม่รวมอยู่ในการลงทะเบียน แต่จะมีเฉพาะรายการที่จัดทำโดยระบบที่เรียบง่ายและรายการที่ต้องเสียภาษีที่เลือก อยู่ระหว่างดำเนินการ การเปลี่ยนจาก OSNO เป็น STS มีความจำเป็นต้องคำนึงถึงจำนวนคะแนน โดยเฉพาะ:

- หาก บริษัท ถูกนำมาใช้ก่อนที่จะโอน บริษัท ไปสู่ระบอบการปกครองที่ง่ายขึ้นวิธีการคงค้างถูกนำมาใช้เมื่อคำนวณภาษีเงินได้และหลังจากเปลี่ยนแผนการจัดเก็บภาษี บริษัท ยังคงปฏิบัติตามเงื่อนไขของข้อตกลงที่สรุปไว้ก่อนหน้านี้ หากรายได้รวมอยู่ในกำไรก็จะไม่ปรากฏในทะเบียน บทบัญญัตินี้ยังใช้บังคับหากการชำระเงินได้ผ่านไปหลังจาก บริษัท เริ่มใช้ระบบภาษีแบบง่ายนอกจากนี้ยังใช้กับหนี้ที่ได้รับจาก OSNA แต่สามารถชำระคืนได้ในระบบที่ง่ายขึ้น

- ค่าใช้จ่ายจะรวมอยู่ในหนังสือเล่มนี้แม้ว่ารายได้จะขาดไปอย่างสมบูรณ์ ข้อกำหนดนี้มีอยู่ในจดหมายของกระทรวงการคลังลงวันที่ 31 พฤษภาคม 2010

- หากผู้ประกอบการไม่ได้ทำกิจกรรมใด ๆ ในช่วงเวลาภาษีเขายังคงต้องกรอก KUDIR

- ข้อมูลที่รวมอยู่ในการลงทะเบียนควรจัดทำเป็นเอกสารและให้เหตุผล

- การสะท้อนของรายได้และค่าใช้จ่ายดำเนินการตามลำดับเวลาที่ได้รับโดยวิธีการเชิงตำแหน่ง (แยกเป็นบรรทัด)

- รายได้จะแสดงในเวลาที่ชำระเงิน (ด้วยวิธีเงินสด) ค่าใช้จ่าย - หลังจากการชำระเงิน

เนื่องจากเอกสารการยืนยันสามารถเป็นเงินสด, ใบแจ้งยอดธนาคาร, คำสั่งจ่ายเงิน, เช็คและอื่น ๆ

นอกจากนี้

การบัญชีรายได้และค่าใช้จ่ายดำเนินการในรัสเซียและรูเบิล หากเอกสารหลักมีข้อมูลเป็นภาษาต่างประเทศจะต้องแปลเอกสารเหล่านั้น บ่อยครั้งที่ผู้เชี่ยวชาญมีคำถามเกี่ยวกับตัวชี้วัดการปัดเศษ ในโอกาสนี้รหัสภาษีไม่มีคำตอบที่ชัดเจนว่าจำเป็นต้องปัดเศษหน่วยของการดำเนินธุรกิจหรือไม่ กระทรวงการคลังในจดหมายฉบับหนึ่งอธิบายว่าตัวชี้วัดทั้งหมดใน KUDIR ระบุไว้ในรูเบิลเต็ม