ตั้งแต่วันที่ 1 กรกฎาคม 2015 ประชาชนได้รับทางเลือกอื่นในการทำสัญญาประกัน ตอนนี้เป็นไปได้ที่จะออกนโยบายโดยตรงจากที่บ้าน ตอนนี้เจ้าของรถยนต์สามารถประกันความรับผิดของพวกเขาได้ตลอดเวลาทั้งกลางวันและกลางคืนโดยใช้คอมพิวเตอร์และอินเทอร์เน็ตโดยไม่ต้องเสียเวลาอันมีค่าและเส้นประสาทในสำนักงานของ บริษัท ประกันภัย สิ่งที่ควรคำนึงถึงคือความน่าดึงดูดใจหลักของบริการใหม่คืออะไรข้อเสียที่มีและความสะดวกสบายของบริการคืออะไร

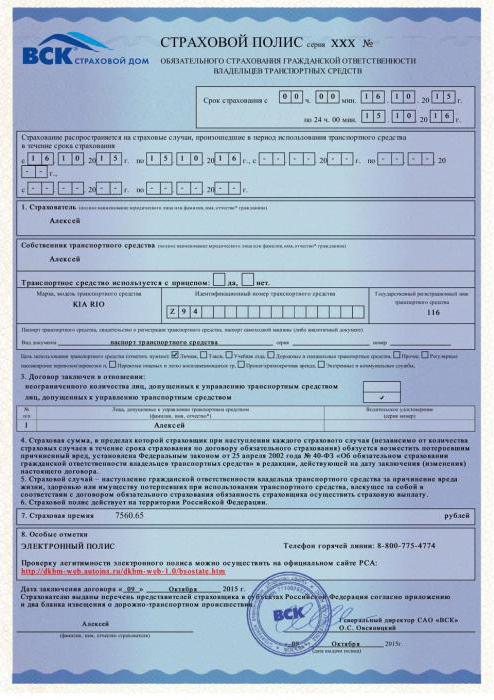

นโยบายการประกัน CTP

นโยบาย CTP ของตัวอย่างอิเล็กทรอนิกส์เป็นอะนาล็อกแบบสัมบูรณ์ของนโยบายกระดาษทั่วไปและมีความเท่าเทียมกันทางกฎหมาย การประกันดังกล่าวสามารถนำเสนอด้วยความมั่นใจทุกที่ที่จำเป็น ขั้นตอนการลงทะเบียนสามารถทำได้โดยตรงบนอินเทอร์เน็ตโดยไม่มีคนกลาง ขณะนี้ผู้ขับขี่รถยนต์มีสิทธิ์เลือก: ขึ้นอยู่กับความสะดวกสบายของแต่ละบุคคลกรมธรรม์ประกันภัยสามารถซื้อออนไลน์หรือด้วยตนเองโดยการประชุมกับตัวแทนประกันภัยในสำนักงานของเขา

การประกันภัยความรับผิดทางอิเล็กทรอนิกส์อิเล็กทรอนิกส์เป็นการเข้าสู่ฐานข้อมูลเฉพาะของข้อมูลพื้นฐานที่มีอยู่ในสัญญาประกัน บันทึกที่เกี่ยวข้องจะต้องมีอยู่ในฐานข้อมูลดังกล่าว มีเพียงสถานะที่สามารถรับประกันการให้บริการประกันภัย

หลังจากพลเมืองได้ทำตามขั้นตอนการลงทะเบียนและชำระเงินบนเว็บไซต์ของ บริษัท ประกันภัยที่เกี่ยวข้องเขาได้รับนโยบายในกล่องจดหมายอิเล็กทรอนิกส์ของเขา เอกสารนี้จะต้องพิมพ์อย่างอิสระ บางครั้งก็แนะนำให้ลงชื่อในกล่องพิเศษโดยผู้ประกันตนเป็นการส่วนตัว แต่นี่ไม่ใช่ข้อกำหนดเบื้องต้น หากไม่มีลายเซ็นต์นโยบาย MTPL จะไม่สูญเสียพลังทางกฎหมาย บริการลงทะเบียนออนไลน์ให้ลายเซ็นดิจิทัลที่ผ่านการปรับปรุง เป็น บริษัท ประกันภัยของเธอที่จัดทำเอกสารในรูปแบบอิเล็กทรอนิกส์

ฉันจะทำสัญญา e-Insurance ได้ที่ไหน บริการของรัฐหรือเป็นเว็บไซต์ทางการของพวกเขาให้โอกาสดังกล่าว

เวอร์ชันอิเล็กทรอนิกส์ไม่ส่งผลกระทบต่อต้นทุนของนโยบายเอง ในทางตรงกันข้ามค่านายหน้าที่ค่าประกันสำหรับข้อสรุปส่วนบุคคลของสัญญาไม่จำเป็นต้องจ่ายสำหรับการลงทะเบียนออนไลน์

ขั้นตอนการลงทะเบียนออนไลน์ของกรมธรรม์ประกันภัย

การสร้างนโยบายอิเล็กทรอนิกส์เป็นกระบวนการที่ค่อนข้างใหม่และน่ากลัวสำหรับเจ้าของรถบางคนซึ่งมักไม่รู้ว่าจะเริ่มต้นอย่างไร อย่างไรก็ตามขั้นตอนนั้นง่ายมากและขั้นตอนวิธีการเติมนั้นใช้งานง่าย ดังนั้นในการสมัครประกันภัยรถยนต์อิเล็กทรอนิกส์ออนไลน์คุณต้อง:

- ไปที่เว็บไซต์ของ บริษัท ประกันภัยที่คุณเลือกที่ให้บริการนี้

- กรอกแบบฟอร์มใบสมัครที่จำเป็นต้องระบุข้อมูลดังกล่าวเป็นชื่อเต็มประสบการณ์การขับขี่ที่มีอยู่จำนวนแรงม้าของรถของคุณประเภทของร่างกายที่อยู่อีเมลที่ควรส่งนโยบายและอื่น ๆ

- รูปแบบของสัญญานี้จะต้องมีความปลอดภัยโดยลายเซ็น หากมีการประกันโดยบุคคลลายเซ็นนั้นเป็นอิเล็กทรอนิกส์แบบง่ายและสำหรับสิ่งนี้คุณสามารถใช้หมายเลข SNILS ได้ หากประกันทางอิเล็กทรอนิกส์ดำเนินการโดยนิติบุคคลคุณต้องมีลายเซ็นดิจิทัลที่ผ่านการรับรอง

- รอการตอบสนองจากระบบค่าใช้จ่ายของนโยบายจะถูกคำนวณตามข้อมูลที่ป้อนลงในแบบฟอร์มคำขอจะทำในฐานข้อมูลเดียวสำหรับการปรับยอดข้อมูล บริษัท ประกันภัยขอสงวนสิทธิ์ในการขอข้อมูลเพิ่มเติมหากจำเป็นต้องทำตามขั้นตอนการสรุปสัญญา

- ชำระเงินสำหรับกรมธรรม์ประกันภัยในทุก ๆ ทางที่สะดวกสำหรับคุณ ตามกฎแล้ว บริษัท ประกันภัยมีวิธีการชำระเงินให้เลือกมากมาย: ตัวอย่างเช่นกับการประกันอิเล็กทรอนิกส์ที่ Ingosstrakh คุณสามารถชำระเงินด้วยบัตรเครดิตระบบชำระเงินอิเล็กทรอนิกส์หรืออื่น ๆ

- ตรวจสอบบัญชีอีเมลของคุณและบันทึกนโยบายการประกันที่ได้รับ นโยบายนั้นจะต้องพิมพ์ออกมาเนื่องจากกฎของถนนให้ผู้ขับขี่มีเอกสารที่เป็นกระดาษ

เมื่อกรอกแบบฟอร์มบนเว็บไซต์คุณควรระมัดระวังอย่างยิ่งเนื่องจากการมีข้อผิดพลาดหรือการพิมพ์ผิด ๆ หลายประเภทอาจทำให้เกิดปัญหาได้

เหตุผลที่ไม่ชำระค่าชดเชยความเสียหาย

ความไม่ถูกต้องในการกรอกอาจทำให้ไม่ชำระเงินค่าชดเชยการประกัน บ่อยครั้งที่ผู้ประกันตนจงใจเพิ่มระยะเวลารอคอยสำหรับการจ่ายเงินประกันหมายถึงความผิดพลาดทั่วไปที่เกิดขึ้นระหว่างการทำสัญญา น่าเสียดายที่ข้อผิดพลาดสามารถตีความได้ว่าเป็นการให้ข้อมูลที่ไม่ถูกต้อง

นโยบาย E - ถูกต้องหรือภาระผูกพัน?

อีกจุดสำคัญที่ควรนำมาพิจารณาเมื่อออกกรมธรรม์ประกันภัยคือขั้นตอนนี้เป็นสิทธิ แต่ไม่ใช่ข้อผูกมัด ผู้ขับขี่อาจเลือกวิธีการจดทะเบียนกรมธรรม์ตามดุลยพินิจของเขาโดยการกรอกสัญญาออนไลน์หรือลงนามส่วนตัวในสำนักงานของ บริษัท ประกันภัย

โดยวิธีการบนเว็บไซต์ของ บริษัท ประกันภัยเป็นไปได้ที่จะคำนวณค่าใช้จ่ายในการประกันล่วงหน้าโดยใช้เครื่องคิดเลขพิเศษ สิ่งนี้จะช่วยให้คุณเลือกตัวเลือกที่เหมาะสมที่สุดก่อนที่จะทำสัญญาประกัน

สิทธิในการทำสัญญาประกันอิเล็กทรอนิกส์

เป็นสิ่งสำคัญที่จะต้องทราบว่ามีเพียง บริษัท ประกันเท่านั้นที่มีสิทธิ์ทำสัญญาประกันในรูปแบบอิเล็กทรอนิกส์สำหรับการประกันภัยความรับผิดทางรถยนต์ภาคบังคับ นั่นคือตัวแทนหรือตัวกลางจะไม่ได้รับสิทธิดังกล่าว

หลังจากที่ผู้ถือกรมธรรม์ได้ทำสัญญาและได้รับนโยบายทางอีเมลแล้วเขาก็จะได้รับการประกันภาคบังคับจากเอไอเอสโดยอัตโนมัติ ขั้นตอนนี้ในอนาคตจะอำนวยความสะดวกในการจัดการกับนโยบายอย่างมาก โดยวิธีการสิ่งที่สำคัญที่ต้องรู้สำหรับไดรเวอร์ที่ตัดสินใจที่จะได้รับนโยบายการประกันออนไลน์ - ไม่จำเป็นต้องมีการตรวจสอบยานพาหนะ

เอกสารประกอบการทำประกันภัย

นอกจากนี้เมื่อสมัครประกันอิเล็กทรอนิคส์ก็ไม่จำเป็นที่จะต้องแสดงเอกสารระบุตัวตนเอกสารจดทะเบียนรถยนต์ใบขับขี่ของบุคคลที่ได้รับอนุญาตให้ขับขี่ยานพาหนะที่มีประกันรวมถึงเอกสารยืนยันการผ่านการตรวจสอบทางเทคนิค

ข้อมูลทั้งหมดนี้มีให้สำหรับ บริษัท ประกันภัยในฐานข้อมูลเฉพาะดังกล่าว ดังนั้นหากผู้ขับขี่ไม่มีสิทธิหรือรถของเขาไม่ผ่านการตรวจสอบทางเทคนิคก็ไม่สามารถได้รับการประกันทางอิเล็กทรอนิกส์

ความถูกต้องของนโยบายอิเล็กทรอนิกส์ได้รับการยืนยันอย่างไร

เช่นเดียวกับในสาขาอื่น ๆ ในการประกันอิเล็กทรอนิกส์ในรัสเซียนอกจากนี้ยังมีผู้หลอกลวงและผู้หลอกลวง ไม่ใช่เรื่องยากสำหรับพวกเขาที่จะปลอมหัวจดหมายขององค์กรต่างๆเพื่อไม่พูดถึงนโยบายอิเล็กทรอนิกส์ จะเป็นเจ้าของรถยนต์ได้อย่างไรในกรณีนี้?

ตามกฎถนนในปัจจุบันผู้ขับขี่จะต้องสามารถส่งเอกสารได้ทันทีเช่นใบขับขี่ใบทะเบียนรถยนต์และกรมธรรม์ประกันภัยเอกสารเหล่านี้จะต้องนำเสนอตามคำร้องขอครั้งแรกของผู้ตรวจการของตำรวจจราจร นั่นคือจะเป็นการดีกว่าถ้าคุณพิมพ์เอกสารนโยบายอิเล็กทรอนิกส์ของคุณไว้กับคุณ

แผนการดังกล่าวรวมถึงการเตรียมลูกเรือตำรวจจราจรแต่ละคนด้วยอุปกรณ์ปลายทางพิเศษซึ่งจะช่วยให้สามารถเข้าถึงฐานข้อมูลได้อย่างรวดเร็ว สิ่งนี้จะช่วยให้คุณสามารถตรวจสอบความถูกต้องของนโยบายอิเล็กทรอนิกส์ได้อย่างรวดเร็ว แต่ตอนนี้ผู้ถือกรมธรรม์ทุกคนมีโอกาสที่จะตรวจสอบนโยบายของเขาเพื่อความถูกต้องโดยใช้ระบบพิเศษ นโยบายการประกันแต่ละแบบมีการป้องกันการฉ้อโกงและตัวระบุบุคคล

คุณสามารถสมัครกรมธรรม์ประกันสุขภาพแบบอิเล็กทรอนิกส์รูปแบบใหม่ได้ สิ่งนี้จะอธิบายไว้ด้านล่าง

PCA มีหน้าที่รับผิดชอบในการออกแบบฟอร์มไม่ใช่ บริษัท ประกันเอง ดังนั้นเพื่อยืนยันความถูกต้องของนโยบายอิเล็กทรอนิกส์คุณเพียงแค่ป้อนหมายเลขในแบบฟอร์มบนเว็บไซต์ PCA ในกรณีที่ชื่อ บริษัท ประกันภัยในฐานข้อมูลตรงกับชื่อในนโยบายเราสามารถพูดคุยเกี่ยวกับความถูกต้องของเอกสารได้อย่างมั่นใจโดยไม่คำนึงถึงที่มาของเอกสาร (ไม่ว่าจะเป็นนโยบายกระดาษหรืออิเล็กทรอนิกส์)

ประโยชน์ของ E-Insurance

ขณะนี้ บริษัท ที่ให้บริการประกันภัยมีบทบาทมากในการสนับสนุนความนิยมของระบบ e-Insurance สำหรับผู้ประกันตนผลประโยชน์ของระบบนี้ชัดเจน: มันเป็นไปได้ที่จะลดจำนวนพนักงานคุณไม่ต้องฝึกอบรมและจ่ายเงินเดือนและไม่จำเป็นต้องเช่าสำนักงาน แต่ข้อดีของการซื้อนโยบายอิเล็กทรอนิกส์สำหรับผู้บริโภคคืออะไร

- ไม่จำเป็นต้องไปที่สำนักงานของ บริษัท เพื่อทำสัญญาประกันศึกษาเงื่อนไขของ บริษัท ต่าง ๆ ศึกษาเงื่อนไขของสัญญา สามารถออกนโยบายได้โดยไม่ต้องออกจากบ้านอยู่ในสภาพแวดล้อมที่คุ้นเคยและสงบสุขโดยไม่ถูกรบกวนจากความเร่งรีบและความวุ่นวายของผู้อื่น นั่นคือมีการประหยัดเวลาอย่างมากเนื่องจากคุณสามารถออกนโยบายผ่านอินเทอร์เน็ตได้ตลอดเวลา คุณไม่ต้องออกจากงานหรือเปลี่ยนตารางเวลาเพื่อไปที่สำนักงานของผู้ประกันตนในเวลาที่กำหนด

- เป็นไปได้ที่จะได้รับการคิดต้นทุนเบื้องต้นของผลิตภัณฑ์ที่สนใจอย่างอิสระ ในเวลาเดียวกันเงื่อนไขของบริการสามารถเปลี่ยนแปลงได้บ่อยเท่าที่จำเป็นจนกว่าจะมีการเลือกตัวเลือกที่ยอมรับได้มากที่สุด บ่อยครั้งที่ผู้ประกันตนให้การประกันอิเล็กทรอนิกส์ในราคาที่ต่ำกว่าการประกันแบบเดิม

- ความง่ายในการกรอกแบบฟอร์มเมื่อสมัครประกัน

- มีความเป็นไปได้ของการจ่ายที่ไม่ใช่เงินสดทันทีและในจุดที่

- ผู้ถือกรมธรรม์ได้รับการคุ้มครองอย่างสมบูรณ์จากการกำหนดบริการที่ไม่จำเป็นต่างๆ

- ไม่จำเป็นต้องไปที่สำนักงานของ บริษัท เพิ่มเติมเพื่อรับนโยบายที่เสร็จสมบูรณ์ แต่จะมาถึงที่กล่องอีเมลที่ระบุโดยอัตโนมัติ เมื่อใช้ร่วมกับนโยบายอีเมลจะมาพร้อมกับคำแนะนำที่สมบูรณ์สำหรับการใช้นโยบายประเภทนี้

ไม่ต้องสงสัยข้อได้เปรียบเหล่านี้ไม่สามารถโต้แย้งได้อย่างไรก็ตามเช่นเดียวกับเหรียญประกันภัยอิเล็กทรอนิกส์มีสองด้าน นั่นคือมันไม่ได้เป็นข้อยกเว้นและยังมีข้อเสียบางอย่างซึ่งเป็นที่รู้จักกันดีที่สุดล่วงหน้า

ข้อเสียเมื่อสมัครนโยบายอิเล็กทรอนิกส์

ข้อบกพร่องเล็กน้อย ได้แก่ :

- ความสงสัยของผู้บริโภคเกี่ยวกับบริการที่ให้ผ่านเครือข่าย

- ข้อมูลทั้งหมดเกี่ยวกับบริการหายไป; นี่คือสาเหตุที่ บริษัท ประกันภัยปฏิเสธการโฆษณาเนื่องจากการเปลี่ยนไปใช้โหมดออนไลน์ของการดำเนินงาน

- บริษัท ประกันภัยขนาดเล็กลดต้นทุนของการประกันภัยเพื่อดึงดูดลูกค้า และต้นทุนที่ต่ำทำให้ผู้บริโภคต้องสงสัยในสิ่งที่พวกเขาปฏิเสธบริการดังกล่าว

อย่างไรก็ตามข้อบกพร่องเล็ก ๆ น้อย ๆ นั้นไม่สำคัญนักและคุณสามารถปิดตาของคุณได้ แต่การประกันประเภทนี้มีข้อเสียที่สำคัญหลายประการซึ่งจากการรีวิวเกี่ยวกับการประกันทางอิเล็กทรอนิกส์อาจทำให้ผู้บริโภคปฏิเสธบริการนี้

เหตุผลที่ปฏิเสธการประกันประเภทนี้

ก่อนอื่นตำรวจจราจรไม่มีอุปกรณ์ที่จำเป็นในการตรวจสอบนโยบาย สถานการณ์ที่คล้ายกันอาจทำให้เกิดความขัดแย้ง ในอีกด้านหนึ่งคนขับที่จ่ายค่าประกันและทำข้อตกลงตามกฎแทนที่นโยบายกระดาษด้วยรายการที่สอดคล้องกันในฐานข้อมูล และในทางกลับกัน - สารวัตรตำรวจจราจรซึ่งสามารถปฏิเสธคำแถลงการณ์ทางปากเปล่าที่ระบุว่ามีประกัน แน่นอนตาม SDA ผู้ขับขี่จะต้องมีเอกสารทั้งหมดรวมทั้งกรมธรรม์ประกันภัย สำหรับกรณีที่ไม่มีคนขับรถอาจต้องรับผิดชอบ เขาอาจต้องเผชิญกับค่าปรับ 500 รูเบิลในกรณีที่ฐานข้อมูลมีข้อมูลเกี่ยวกับการประกัน แต่ไม่มีการคัดลอกกระดาษและในจำนวน 800 รูเบิลหากผู้ตรวจสอบยืนยันว่ามีการประกันตัวเอง

ประการที่สองเมื่อสมัครประกันอิเล็กทรอนิกส์การตรวจสอบยานพาหนะจะไม่ดำเนินการนั่นคือในความเป็นจริงการตรวจสอบยานพาหนะเป็นข้อเท็จจริงอย่างเป็นทางการ

ประการที่สามในกรณีที่เกิดอุบัติเหตุตามกฎหมายว่าด้วยการประกันอิเล็กทรอนิกส์หากผู้ขับขี่คนใดคนหนึ่งมีนโยบายอิเล็กทรอนิกส์ก็เป็นไปไม่ได้ที่จะลงทะเบียนอุบัติเหตุเล็กน้อยโดยใช้โปรโตคอลยูโร แท้จริงแล้วหากไม่มีผู้ตรวจการของตำรวจจราจรจะไม่สามารถตรวจสอบความถูกต้องของนโยบายได้

CASCO อิเล็กทรอนิกส์

นอกจากนี้ยังมีประกันทางอิเล็กทรอนิกส์ของ CASCO หลักการของการออกแบบนั้นเหมือนกับ CTP แต่มีข้อ จำกัด บางประการเนื่องจาก บริษัท ประกันภัยไม่มีโอกาสประเมินสภาพของรถ:

- คุณสามารถทำประกันโดย CASCO เฉพาะรถยนต์ใหม่โดยไม่ต้องวิ่ง

- ปีที่ผลิตรถยนต์ปัจจุบันหรือสูงสุดก่อนหน้า

- ซื้อโดยไม่ต้องใช้เงินกู้จากตัวแทนจำหน่ายที่ได้รับอนุญาต

- มีข้อ จำกัด เกี่ยวกับต้นทุนการประกันภัยสูงสุดของรถยนต์ (จัดตั้งโดย บริษัท );

- มีเพียงเจ้าของรถเท่านั้นที่สามารถประกันได้นั่นคือผู้ที่ซื้อมัน

ประกันสุขภาพภาคบังคับ

มันก็เป็นไปได้ที่จะออกนโยบายประกันสุขภาพแบบอิเล็กทรอนิกส์รูปแบบใหม่ ตั้งแต่ปี 2560 พลเมืองรัสเซียสามารถแลกเปลี่ยนนโยบาย OMS สำหรับเอกสารอิเล็กทรอนิกส์ได้ นี่คือบัตรพลาสติกที่มีชิปและรูปถ่ายซึ่งจะเก็บข้อมูลเกี่ยวกับเจ้าของ นโยบายโมเดลใหม่นี้สะดวกเพราะเหมาะกับกระเป๋าเงินของคุณไม่ยับซึ่งก็คือยังคงอยู่กับคุณเสมอ ข้อเสียรวมถึงสิ่งที่ยังไม่ได้รับการยอมรับในสถาบันการแพทย์ทั้งหมดของประเทศ นโยบายก่อนหน้านี้ยังคงใช้ได้

สำหรับการลงทะเบียนมีความจำเป็นต้องรวบรวมเอกสารและส่งไปยัง บริษัท ประกันภัยที่เลือก มีการเขียนแอปพลิเคชันสำหรับนโยบายการประกันสุขภาพอิเล็กทรอนิกส์

ความคิดเห็น

ประเภทของการประกันทางอิเล็กทรอนิกส์ทำให้เกิดความคิดเห็นเชิงบวกจำนวนมาก คนชอบโอกาสที่จะได้รับนโยบายโดยไม่ต้องออกจากบ้าน ไม่จำเป็นต้องเสียเวลาในสายการจ่ายเงินมากเกินไปสำหรับผลิตภัณฑ์ที่กำหนดเพิ่มเติม สิ่งสำคัญคือการเติมทุกอย่างถูกต้อง