หัวหน้าขององค์กรขนาดใหญ่แต่ละคนต้องมั่นใจว่าพนักงานทุกคนมีความรับผิดชอบมีคุณสมบัติและเชื่อถือได้ แต่บ่อยครั้งที่ผู้เชี่ยวชาญก็ทำผิดพลาดซึ่งอาจนำไปสู่การฟ้องร้องของ บริษัท ดังนั้นจึงจำเป็นต้องมีการตรวจสอบงบการเงินขององค์กรเป็นระยะ มีการดำเนินการโดยผู้เชี่ยวชาญอิสระที่มีความรู้และคุณสมบัติที่จำเป็นซึ่งช่วยให้พวกเขาพบข้อผิดพลาดที่น้อยที่สุดในการรายงานการละเมิดที่หลากหลายหรือแม้แต่แผนการหลอกลวง

แนวคิดการตรวจสอบ

การตรวจสอบบัญชีและการวิเคราะห์การรายงานองค์กรนำเสนอโดยการตรวจสอบพิเศษของ บริษัท สำหรับเรื่องนี้องค์กรอิสระตรวจสอบได้รับเชิญ วัตถุประสงค์หลักของกระบวนการนี้คือการระบุข้อผิดพลาดและความไม่ถูกต้องทั้งหมดในเอกสาร

ขั้นตอนอาจเป็นไปโดยสมัครใจหรือเป็นข้อบังคับ ในกรณีแรกหัวหน้า บริษัท ตัดสินใจเชิญผู้เชี่ยวชาญเพื่อทำการตรวจสอบ ขั้นตอนบังคับจะดำเนินการโดยผู้เชี่ยวชาญด้านภาษีและหากตรวจพบข้อผิดพลาดใด ๆ บริษัท จะต้องรับผิดชอบ

ประเภทของเช็ค

การตรวจสอบงบการเงินมีหลายประเภท แต่ละชนิดมีความแตกต่างของตัวเอง:

- จำเป็นต้องใช้ การตรวจสอบจะดำเนินการเป็นประจำทุกปีใน บริษัท และไม่มีรายงานหัวหน้าขององค์กรจะไม่สามารถดำเนินการต่อไป

- ความคิดริเริ่ม การวิจัยดำเนินการตามความคิดริเริ่มของการจัดการองค์กรที่ต้องการให้แน่ใจว่าไม่มีปัญหาในการรายงาน ส่วนใหญ่แล้วขั้นตอนจะดำเนินการก่อนการตรวจสอบภาษี การศึกษาอาจดำเนินการโดยพนักงานขององค์กรหรือผู้เชี่ยวชาญที่ได้รับเชิญ หากมีข้อสงสัยว่านักบัญชีใช้รูปแบบการฉ้อโกงต่าง ๆ การประเมินนี้มักจะเป็นเรื่องน่าประหลาดใจสำหรับพนักงานของ บริษัท

- ของแข็ง พวกเขาแนะนำให้ศึกษาเอกสารทั้งหมดใน บริษัท ในส่วนต่าง ๆ ของกิจกรรม สิ่งนี้นำไปสู่ความจริงที่ว่ากระบวนการนี้ใช้เวลานานและซับซ้อน แต่เนื่องจากการศึกษาดังกล่าวกิจกรรมของ บริษัท ได้รับการศึกษาอย่างละเอียดซึ่งช่วยให้เราสามารถระบุการละเมิดจำนวนมากในการทำงาน

- เลือก พวกเขาพบมากที่สุดและไม่ซับซ้อนเกินไป มีการตรวจสอบเฉพาะเอกสารในช่วงระยะเวลาหนึ่งหรือในทิศทางเดียวกับงานของ บริษัท จากข้อมูลที่ได้รับรายงานจะจัดทำขึ้นในงานของ บริษัท โดยรวม

- ซับซ้อน พวกเขาประกอบด้วยการศึกษาเอกสารทั้งหมด แต่มีระยะเวลา จำกัด

- สวนสนุก เฉพาะชุดเอกสารบางอย่างที่เกี่ยวข้องกับงานหรือหัวข้อเฉพาะที่เกี่ยวข้องในระหว่างการตรวจสอบ ตัวอย่างเช่นความถูกต้องของการจ่ายเงินเดือนมักจะถูกตรวจสอบ

ผู้จัดการ บริษัท สามารถใช้ความช่วยเหลือของพนักงานของตนเองเพื่อทำกระบวนการให้เสร็จสมบูรณ์ แต่เพื่อให้ได้ผลลัพธ์ที่เกี่ยวข้องและเชื่อถือได้อย่างแท้จริงขอแนะนำให้ติดต่อผู้ตรวจสอบอิสระ รูปแบบเฉพาะของการตรวจสอบงบการเงินขององค์กรนั้นจะถูกเลือกโดยผู้อำนวยการถ้ากระบวนการนั้นเป็นไปด้วยความสมัครใจ หากการตรวจสอบจะดำเนินการโดยสำนักงานสรรพากรแล้วการศึกษาที่ครอบคลุมที่ใช้กันมากที่สุด

เหตุผลในการตรวจสอบโดยสมัครใจ

ผู้ประกอบการทุกคนควรรู้ว่ามันคืออะไร: การตรวจสอบงบการเงิน ขั้นตอนดำเนินการโดยผู้เชี่ยวชาญที่มีความเชี่ยวชาญในรายงานต่าง ๆ เพื่อให้แน่ใจว่าไม่มีการละเมิดและข้อผิดพลาด

ผู้นำสามารถเริ่มการศึกษาได้อย่างอิสระ มีสาเหตุที่แตกต่างกันมากมายสำหรับสิ่งนี้:

- ผู้อำนวยการต้องการตรวจสอบความสามารถและความน่าเชื่อถือของพนักงานของเขาเนื่องจากการตรวจสอบสามารถเปิดเผยไม่เพียง แต่ข้อผิดพลาดแบบสุ่ม แต่ยังเป็นการบิดเบือนข้อเท็จจริงโดยเจตนาวัตถุประสงค์หลักของการทำกำไรและดำเนินแผนการหลอกลวง;

- เจ้าของสงสัยว่าฝ่ายบัญชีจงใจนำ บริษัท ไปสู่การล้มละลาย

- มีการวางแผนการเปลี่ยนแปลงโครงสร้างองค์กรขององค์กรเช่นการเตรียมการกำลังดำเนินการเพื่อการควบรวมกิจการหรือการควบรวมกิจการกับ บริษัท อื่น

- มีการตรวจสอบก่อนการจัดทำรายงานประจำปี

- แทนที่หัวหน้าบัญชีขององค์กรดังนั้นผู้เชี่ยวชาญคนใหม่ต้องการให้แน่ใจว่าไม่มีการละเมิดที่ร้ายแรงในเอกสารที่มีอยู่

โดยปกติแล้วการตรวจสอบโดยสมัครใจของงบการเงินขององค์กรจะดำเนินการปีละครั้ง มีการดำเนินการขั้นตอนก่อนจัดทำรายงานประจำปี

เป้าหมายและวัตถุประสงค์

วัตถุประสงค์หลักของการตรวจสอบงบการเงินคือการตรวจสอบความถูกต้องของการรวบรวมรายงานและเอกสารต่างๆ ตามขั้นตอนที่ดำเนินการผู้ประเมินจะให้ความเห็นพิเศษแก่หัวหน้าองค์กรซึ่งระบุว่ามีการระบุการละเมิดและข้อผิดพลาดใดบ้างและยังระบุว่าเอกสารดังกล่าวตรงตามข้อกำหนดของกฎหมายหรือไม่

นอกจากนี้งานอื่น ๆ อีกมากมายได้รับการแก้ไขโดยใช้การตรวจสอบงบการเงิน เป้าหมายหลักคือการตรวจสอบบัญชีของ บริษัท แต่งานเพิ่มเติมคือ:

- มีการวิเคราะห์ระบบควบคุมที่องค์กร

- มีการตรวจสอบว่ามีรายงานและเอกสารต่าง ๆ ที่สอดคล้องกับการปฏิบัติตามกฎระเบียบภายในของ บริษัท หรือไม่

- มันถูกศึกษาว่าถูกต้องและมีความเกี่ยวข้องบันทึกไว้ในเอกสารการทำธุรกรรมทางธุรกิจของ บริษัท ;

- การศึกษาก่อนหน้านี้ได้รับการวิเคราะห์และสรุปผลเพื่อพิจารณาว่าสิ่งใดมีผลกระทบอย่างแน่นอนต่อการเกิดข้อผิดพลาดในเอกสาร

เวลาและพารามิเตอร์อื่น ๆ ของการตรวจสอบขึ้นอยู่กับประเภทของการตรวจสอบและเป้าหมายที่ทำได้ผ่านขั้นตอนนี้

ผลการวิจัย

การตรวจสอบงบการเงินขององค์กรช่วยให้คุณระบุปัญหามากมายที่มีอยู่ใน บริษัท ดังนั้นตามผลลัพธ์ของกระบวนการนี้หัวหน้าของ บริษัท อาจพบผลลัพธ์ต่อไปนี้:

- เปิดเผยการฉ้อโกงในส่วนของพนักงานต่าง ๆ ขององค์กรการขโมยทรัพย์สินหรือการขาดแคลนครั้งใหญ่

- กำหนดความถูกต้องของการทำบัญชีการเงินใน บริษัท

- มีการเตรียมการสำหรับการตรวจสอบโดยผู้ตรวจสอบภาษีดังนั้นผู้บริหารจึงมั่นใจได้ว่าจะไม่ตรวจพบการละเมิดที่ร้ายแรง

- ปัญหาทั้งหมดในรายงานถูกเปิดเผย

ดังนั้นการตรวจสอบเป็นเหตุการณ์บังคับสำหรับ บริษัท ใด ๆ

การตรวจสอบจะมีผลเมื่อใด

ตามข้อกำหนดของกฎหมายของรัฐบาลกลางหมายเลข 307 มีรายการพิเศษของ บริษัท ที่ต้องทำการตรวจสอบด้วยความถี่ที่แน่นอน เหล่านี้รวมถึงการแลกเปลี่ยนที่แตกต่างกันซึ่งอาจเป็นหุ้นหรือสินค้าโภคภัณฑ์เช่นเดียวกับธนาคารหรือ บริษัท ประกันภัย นอกจากนี้ยังรวมถึงกองทุนที่อาจเป็นกองทุนการกุศลการลงทุนหรือกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

พวกเขาจะต้องเผยแพร่งบของตนเป็นประจำทุกปีในโอเพ่นซอร์สดังนั้นพวกเขาจะต้องทำให้แน่ใจล่วงหน้าว่าข้อมูลทั้งหมดเป็นข้อมูลล่าสุดและถูกต้อง สำหรับเรื่องนี้การตรวจสอบงบการเงินขององค์กรที่ได้รับ

นอกจากนี้ยังดำเนินการโดย บริษัท ที่มีรายได้ต่อปีมากกว่า 400 ล้านรูเบิล ข้อยกเว้นคือรัฐวิสาหกิจเทศบาลสหกรณ์การเกษตรและหน่วยงานของรัฐ

ใครเป็นคนตรวจสอบ

การตรวจสอบงบการเงินขององค์กรจะต้องดำเนินการโดยผู้เชี่ยวชาญที่ไม่สนใจผลการศึกษาดังกล่าว การประเมินประเภทต่อไปนี้แตกต่างกันไปขึ้นอยู่กับบุคคลที่เกี่ยวข้องในกระบวนการ:

- ภายนอกเกี่ยวข้องกับการใช้บริการของ บริษัท ตรวจสอบพิเศษที่ไม่เกี่ยวข้องกับนักบัญชีขององค์กรที่ตรวจสอบแล้ว

- ภายในคือการดึงดูดพนักงานขององค์กรดังนั้นจึงมีแนวโน้มที่ผลลัพธ์จะผิดเพี้ยนไปจากคนงานบางคน

ผลการตรวจสอบภายในไม่สามารถนำไปใช้เพื่อวัตถุประสงค์ใด ๆ ได้ดังนั้นจึงถูกนำไปใช้เป็นการส่วนตัวเท่านั้นโดยการจัดการองค์กร หากผู้อำนวยการของ บริษัท สงสัยในเรื่องความซื่อสัตย์และความสามารถของพนักงานก็แนะนำให้ใช้การตรวจสอบภายนอก

ใครรวมอยู่ในคณะทำงาน

ขั้นตอนที่ถูกต้องสำหรับการดำเนินการตรวจสอบงบการเงินคือการสร้างคณะทำงานพิเศษ มันรวมถึงผู้เชี่ยวชาญที่มีคุณสมบัติและประสบการณ์ที่จำเป็นในการตรวจสอบที่คล้ายกัน ตรวจสอบให้แน่ใจว่าได้รวมผู้เชี่ยวชาญ:

- ผู้สอบบัญชี

- ที่ปรึกษา;

- ผู้ควบคุมคุณภาพ

การตรวจสอบโดยตรงจะดำเนินการโดยผู้สอบบัญชี พวกเขาสามารถสื่อสารกับพนักงานของ บริษัท ศึกษาเอกสารที่ได้รับรายงานลงทะเบียนและเอกสารอื่น ๆ ผู้ควบคุมควรตรวจสอบให้แน่ใจว่าบริการตรวจสอบที่ให้ไว้เป็นไปตามข้อกำหนดของกฎหมายและมาตรฐานของกิจกรรมนี้

ที่ปรึกษาที่อาจภายนอกหรือภายในมีส่วนเกี่ยวข้องเมื่อจำเป็นต้องเกิดขึ้น พวกเขามักจะแสดงโดยนักกฎหมายหรือนักเศรษฐศาสตร์

ขั้นตอนกระบวนการ

งบการเงินผ่านการตรวจสอบอย่างไร ขั้นตอนนี้แบ่งออกเป็นหลายขั้นตอนติดต่อกัน:

- การวางแผน ผู้สอบบัญชีได้รับเชิญไปยัง บริษัท เพื่อการวิจัย มีการให้ข้อมูลกับผู้เชี่ยวชาญเกี่ยวกับทิศทางและลักษณะขององค์กร ความแตกต่างของกิจกรรมระบบอัตโนมัติและการควบคุมทางการเงินได้รับการประเมิน มีการจัดทำแผนการวิจัยและมีการสรุปสัญญาระหว่างทั้งสองฝ่ายโดยแสดงรายการสิทธิ์และภาระผูกพันทั้งหมดของผู้เข้าร่วมแต่ละคน

- การตรวจสอบเอกสารโดยตรง สำหรับเรื่องนี้ผู้สอบบัญชีจะได้รับงบการเงิน ขึ้นอยู่กับกระบวนการที่ระบุข้อผิดพลาดการบิดเบือนและการละเมิด ผู้ตรวจสอบใช้วิธีการที่หลากหลายเช่นการรวบรวมข้อมูลการวิเคราะห์ข้อมูลการตรวจสอบเอกสารการนับสินทรัพย์และเทคนิคอื่น ๆ

- การสรุปผล ผู้สอบบัญชีขึ้นอยู่กับผลงานของเขาเป็นความเห็นพิเศษ มันบ่งบอกว่าเมื่อใดที่มีการตรวจสอบอย่างถูกต้องมีการระบุว่ามีการละเมิดอะไรเอกสารใดบ้างที่ถูกตรวจสอบและมักมีคำแนะนำสำหรับผู้จัดการ

เอกสารต่างๆอาจมีการตรวจสอบซึ่งรวมถึงการคืนภาษีงบการเงินคำอธิบายเอกสารแผ่นสินค้าคงคลังและเอกสารอื่น ๆ

กฎในการเขียนความคิดเห็น

จากผลของการศึกษาสรุปผลการตรวจสอบจะถูกวาดขึ้น มันถูกนำเสนอโดยเอกสารอย่างเป็นทางการรวมถึงความเห็นของ บริษัท ตรวจสอบเกี่ยวกับความน่าเชื่อถือของเอกสารการศึกษา มันมีข้อมูล:

- ชื่อและรายละเอียดของ บริษัท ที่เกี่ยวข้องกับการตรวจสอบจะต้องลงทะเบียน;

- ระบุประเภทของการศึกษา;

- เอกสารการศึกษาที่ได้รับในองค์กร;

- แสดงรายการข้อผิดพลาดและข้อบกพร่องที่ระบุทั้งหมด;

- คำแนะนำสำหรับการจัดการของ บริษัท ;

- ข้อมูลมักถูกรวมอยู่ในเอกสารเกี่ยวกับสาเหตุที่อาจเกิดความคลาดเคลื่อนอย่างน้อยหนึ่งอย่างซึ่งมักนำไปสู่ความจริงที่ว่าพนักงานบางคนขององค์กรต้องรับผิดชอบต่อการฉ้อโกง

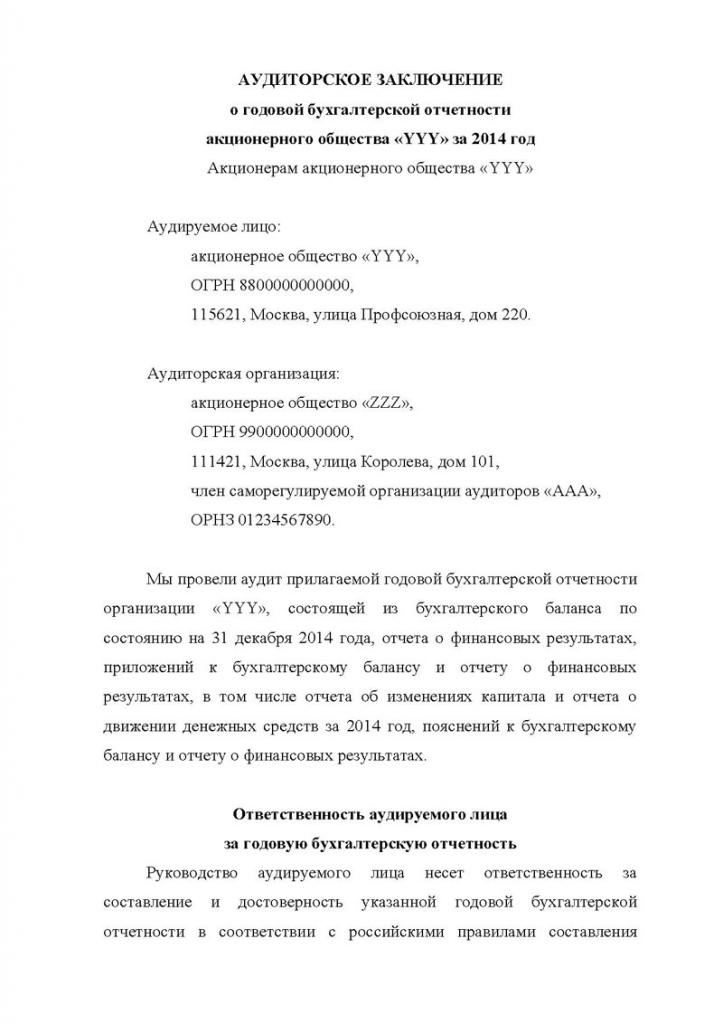

ข้อสรุปนี้จะถูกส่งไปยังลูกค้าโดยตรงที่แสดงโดยหัวหน้าขององค์กร จากเอกสารนี้คุณสามารถเข้าใจว่าการตรวจสอบงบการเงินขององค์กรมีประสิทธิภาพเพียงใด ตัวอย่างของข้อสรุปนี้อยู่ด้านล่าง

ต้นทุนการให้บริการ

หาก บริษัท ตรวจสอบอิสระได้รับเชิญให้ศึกษาผู้บริหารขององค์กรควรเตรียมความพร้อมสำหรับค่าใช้จ่ายบางอย่างเนื่องจากบริการดังกล่าวได้รับการชำระแล้ว ราคาการตรวจสอบงบการเงินขององค์กรนั้นขึ้นอยู่กับความซับซ้อนของงานที่ทำและจำนวนเอกสารที่ตรวจสอบ

การทำงานของผู้เชี่ยวชาญทั้งหมดแบ่งออกเป็นงานเล็ก ๆ หลายอย่างที่ต้องใช้ผู้ตรวจสอบที่มีคุณสมบัติสูงและทักษะบางอย่าง มีการประมาณเบื้องต้นว่าคุณจะต้องใช้เวลาเท่าไรในการดำเนินการ เนื่องจากการคำนวณและการวิเคราะห์ต้นทุนที่เหมาะสมของบริการจะถูกกำหนด

ดังนั้นก่อนที่จะสรุปข้อตกลง บริษัท ตรวจสอบบัญชีแต่ละแห่งจะทำการประเมินปริมาณงานและศึกษาข้อมูลเฉพาะของ บริษัท ล่วงหน้า หลังจากนั้นค่าใช้จ่ายในการให้บริการจะถูกกำหนดและอาจแตกต่างกันไปตั้งแต่ 2 ถึง 100,000 รูเบิล

ข้อสรุป

การตรวจสอบสามารถระบุการละเมิดและปัญหาต่าง ๆ ในการรายงานองค์กรที่มีอยู่ การวิจัยสามารถภายในหรือภายนอกซับซ้อนหรือคัดเลือก ขั้นตอนนี้ดำเนินการโดยผู้เชี่ยวชาญที่มีประสบการณ์เท่านั้น

จากผลของการศึกษาสรุปได้ออกให้กับผู้บริหารของ บริษัท ที่มีข้อมูลเกี่ยวกับข้อผิดพลาดและการละเมิดที่ระบุทั้งหมด จากข้อมูลที่ได้รับ บริษัท สามารถเตรียมการสำหรับการตรวจสอบภาษีหรือกำจัดแรงงานไร้ฝีมือ