เจ้าของรถส่วนใหญ่โดยเฉพาะอย่างยิ่งคนที่เพิ่งซื้อมาใหม่พิจารณาว่าจำเป็นต้องทำประกันรถของพวกเขา หลังจากได้รับกรมธรรม์ประกันภัยแล้วผู้ถือกรมธรรม์เชื่อว่าเขามีสิทธิ์ทุกประการที่จะได้รับค่าใช้จ่ายเต็มจำนวนของรถยนต์ที่เสียหายหากเกิดเหตุการณ์ขึ้น และแม้ในกรณีที่รถไม่สามารถเรียกคืนได้เนื่องจากความเสียหายจากภัยพิบัติ บริษัท ประกันภัยจะจ่ายค่าชดเชยให้กับรถคันเดิม ในเรื่องนี้ลูกค้าส่วนใหญ่มักจะผิดหวัง อันที่จริงจำนวนเงินค่าชดเชยที่จ่ายโดย บริษัท ประกันภัยบางครั้งก็แตกต่างอย่างมากจากจำนวนเงินที่ลูกค้าคาดหวัง

ละทิ้งในการประกันคือ ...

คำว่าการละทิ้งมาจาก "การละทิ้ง" ฝรั่งเศส - การลา ละทิ้งในการประกันคือการปฏิเสธของลูกค้าของ บริษัท ประกันภัยหรือผู้รับผลประโยชน์ที่ระบุไว้ในสัญญาของทรัพย์สินซึ่งเป็น บริษัท จดทะเบียนในสัญญาประกันในความโปรดปรานของผู้ประกันตน ลูกค้าสามารถดำเนินการดังกล่าวได้เฉพาะในนโยบายการประกันทรัพย์สินซึ่งรวมถึง CASCO การใช้งานของการละทิ้งในการประกันภัยรถยนต์เป็นเพราะความจริงที่ว่าลูกค้าของ บริษัท ประกันภัยไม่ได้มีความปรารถนาที่จะขายซากของรถยนต์ที่เสียหายและเป็นผลให้ได้รับค่าชดเชยการประกันภัยในจำนวนที่น้อยกว่าจำนวนเงินประกัน

ละทิ้งพระราชบัญญัติ

ในวันที่แนวคิดของการละทิ้งทรัพย์สินเป็นที่ประดิษฐานอยู่ในกฎหมายของรัฐบาลกลาง“ ในองค์กรของธุรกิจประกันภัยในรัสเซีย” ผู้ถือกรมธรรม์มีสิทธิเต็มที่ที่จะปฏิเสธทรัพย์สินที่เป็นของเขาเสียหายหรือถูกทำลายอันเป็นผลมาจากเหตุการณ์ที่ผู้ประกันตนเพื่อแลกกับการรับจำนวนเงินประกันเต็มตามบทบัญญัติของวรรค 5 ของบทความ 10 ให้นี้เมื่อถามเกี่ยวกับการประกันที่ใช้บ่อย การละทิ้งคำตอบที่ถูกต้องเพียงอย่างเดียวคือการยกเลิกนั้นมีผลเฉพาะในกรณีที่ผู้ถือกรมธรรม์มีสัญญาประกันทรัพย์สินหรือรถยนต์

ตัวเลือกผู้ถือกรมธรรม์: ขนส่งหรือละทิ้ง

โดยสรุปสัญญาประกันยานพาหนะลูกค้าของ บริษัท ประกันภัยจะต้องศึกษากฎของมัน นอกจากจำนวนเงินเอาประกันภัยแล้วขนาดของการจ่ายเงินประกันก็มีความจำเป็นที่จะต้องทำความคุ้นเคยกับรายละเอียดเกี่ยวกับเงื่อนไขในการชำระค่าชดเชยความเสี่ยงและข้อยกเว้น ยกเลิกการประกันภัยรถยนต์ตาม CASCO เป็นสิทธิ์ของผู้เอาประกันภัยที่จะได้รับเงินประกันเต็มจำนวนสำหรับรถยนต์ที่เสียหาย

มีสถานการณ์เมื่อหลังจากเหตุการณ์การขนส่งฉุกเฉินรถเสียหายมากกว่า 70% ในการประกันภัยเหตุการณ์ดังกล่าวถือเป็นการสูญเสียที่สร้างสรรค์ของยานพาหนะหรือความเสียหายทั้งหมด หากเป็นกรณีนี้ใน บริษัท ประกันภัยส่วนใหญ่ตามกฎการประกันปัจจุบันพวกเขาจ่ายเงินเอาประกัน อย่างไรก็ตามจะลดลงตามต้นทุนของยอดคงเหลือรถยนต์ซึ่งผู้ถือกรมธรรม์ยังคงสามารถขายได้ ในสถานการณ์เช่นนี้ลูกค้าต้องเผชิญกับทางเลือก: เพื่อมองหาผู้ซื้อรถยนต์ที่เหมาะสมสำหรับการขายหรือใช้ในการประกันการประกันซึ่งเป็นขั้นตอนที่เหนื่อยน้อย

ความตายที่สร้างสรรค์

จากสถิติแสดงให้เห็นว่าลูกค้าของ บริษัท ประกันภัยส่วนใหญ่ไม่ได้อ่านสัญญาประกันทั้งหมด พวกเขามั่นใจว่ามีเอกสาร CASCO ลงนามทั้งสองด้านในมือของพวกเขาเมื่อเกิดเหตุการณ์ผู้ประกันตนพวกเขามีโอกาสที่จะชดเชยความเสียหายที่ได้รับเต็มและหากรถเป็นไปไม่ได้หรือแพงเกินกว่าจะซ่อมได้ บริษัท ประกันจะจ่ายเงินเต็มจำนวน

ทุกอย่างไม่ชัดเจน ความเสียหายทั้งหมดจะถูกรับรู้ถ้าในระหว่างที่เหตุการณ์เกิดความเสียหายต่อทรัพย์สินที่เอาประกันภัยและค่าใช้จ่ายในการซ่อมแซมหรือการคืนค่าเต็มคือ 70 เปอร์เซ็นต์ของมูลค่าที่แท้จริง ณ เวลาที่เกิดอุบัติเหตุหรือเหตุการณ์อื่น ๆ ที่ผู้ประกันตน

เพื่อประหยัดค่าใช้จ่ายในการประกันผู้ถือกรมธรรม์มักจะสรุปข้อตกลง CASCO ด้วยการกำหนดจำนวนเงินเอาประกันภัยที่ไม่ได้อยู่ในราคาตลาด ณ เวลาที่ประกัน แต่ในราคาตามสัญญา เป็นผลให้จำนวนเงินชดเชยการประกันภัยสำหรับการสูญเสียที่สร้างสรรค์ของยานพาหนะจะไม่สามารถครอบคลุมความเสียหายที่เกิดขึ้นอย่างเต็มที่

สัญญาประกันภัยและการยกเลิก

โดยสรุปสัญญาประกันรถยนต์ลูกค้าที่มีศักยภาพมีหน้าที่ต้องศึกษารายการทั้งหมดของมัน มี บริษัท ที่ไม่ได้กำหนดขั้นตอนการละทิ้งในสัญญาประกัน ในการประกันภัยนี้ได้รับการแก้ไขในระดับกฎหมายควรจะเขียนไว้ในสิทธิของผู้เอาประกันภัยซึ่งระบุไว้ในกฎและนโยบาย เมื่อทำความคุ้นเคยกับเงื่อนไขการประกันลูกค้าจะต้องเรียนรู้ในรายละเอียดสิทธิของเขาเช่นเดียวกับการละทิ้งการประกันและภาระผูกพันในกรณีที่เกิดเหตุการณ์ผู้ประกันตน ในทำนองเดียวกัน บริษัท ประกันมีหน้าที่ทำความคุ้นเคยกับผู้ประกันตนกับหน้าที่และสิทธิของเขา

กระบวนการละทิ้งมีสองวิธี:

- กำหนดไว้ในสัญญาประกัน

- ข้อสรุปเกี่ยวกับการโอนสิทธิในทรัพย์สินที่เอาประกัน

การตกแต่งละทิ้ง

ตามกฎหมายของสหพันธรัฐรัสเซียมีความเป็นไปได้สองทางในการยื่นขอการประกันแบบถูกทอดทิ้ง เป็นไปได้ในสถานการณ์เช่นนี้:

- สัญญาปัจจุบันระหว่างผู้ประกันตนและผู้ถือกรมธรรม์มีข้อที่เปิดเผยขั้นตอนการชำระเงินรวมถึงการละทิ้ง ตามบทบัญญัติของเอกสารนี้ลูกค้าของ บริษัท ประกันภัยมีสิทธิ์ (ไม่ใช่ข้อผูกมัด) ในการใช้การละทิ้งนั่นคือโอนรถยนต์ของเขาไปยัง บริษัท เพื่อแลกเปลี่ยนกับการชำระเงินคืนในจำนวนเงินเอาประกันภัย ไม่จำเป็นต้องได้รับความยินยอมจากผู้ประกันตน

- เอกสารทวิภาคีถูกวาดขึ้นตามที่ผู้ถือกรมธรรม์ - เจ้าของยานพาหนะโอนความเป็นเจ้าของขององค์กรประกันภัย ผู้ประกันตนจะกลายเป็นเจ้าของเต็มหลังจากได้รับค่าชดเชยสำหรับความเสียหายที่ได้รับ

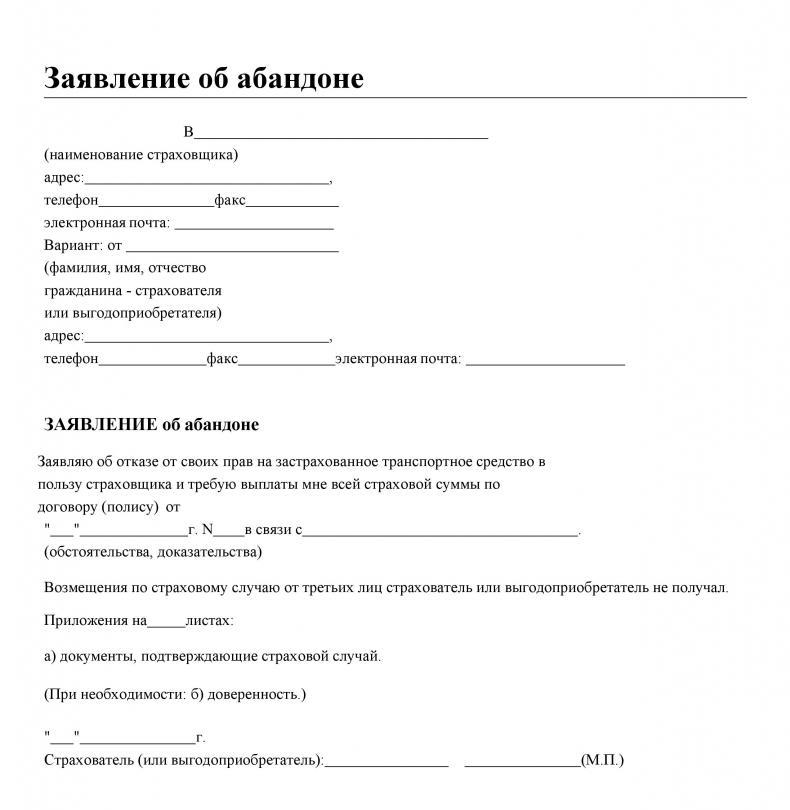

ดังนั้นในตัวเลือกใด ๆ ผู้ถือกรมธรรม์มีสิทธิ์ที่จะใช้ขั้นตอนการละทิ้งในการประกัน เอกสารตัวอย่างเกี่ยวกับการโอนสิทธิควรมีข้อมูลเกี่ยวกับฝ่ายที่ลงนามข้อมูลเกี่ยวกับวัตถุของการจำหน่าย

ละทิ้งข้อผิดพลาดในการประกัน

ควรจำไว้ว่าเงื่อนไขทั้งหมดที่ระบุไว้ในสัญญาประกันภัยจะต้องศึกษาอย่างรอบคอบ มีสถานการณ์เมื่อผู้ถือกรมธรรม์ตัดสินใจใช้สิทธิ์ในการละทิ้ง เขาคาดหวังว่าหลังจากส่งมอบรถยนต์ให้กับ บริษัท ประกันภัยแล้วค่าชดเชยจะถูกโอนให้เขาในจำนวนเงินเต็มจำนวน ตามที่แสดงในทางปฏิบัติมันเป็นผลกำไรสำหรับผู้ประกันตนเพื่อตรวจสอบการสูญเสียที่สร้างสรรค์ของยานพาหนะและแนะนำให้ลูกค้าใช้กระบวนการละทิ้ง

ในข้อตกลง CASCO หลายข้อเพื่อลดการจ่ายเงินประกันลูกค้าจะได้รับการสรุปสัญญาประกันโดยคำนึงถึงรถยนต์ที่ชำรุด หากลูกค้ามีสัญญาที่มีเงื่อนไขนี้เมื่อกำหนดจำนวนเงินชดเชยค่าประกันจำนวนเงินประกันจะลดลงโดยอัตโนมัติตามจำนวนค่าเสื่อมราคา นอกจากนี้จำนวนเงินที่นำไปหักลดหย่อนที่ระบุไว้ในเอกสารการประกันจะต้องนำมาพิจารณา ดังนั้นเมื่อใช้สิทธิ์ปฏิเสธทรัพย์สินผู้ถือกรมธรรม์สามารถได้รับค่าตอบแทนที่ต่ำกว่าที่คาดไว้มาก กรณีดังกล่าวไม่ใช่เรื่องแปลก

ความแตกต่างของการละทิ้งในการประกัน

คุณควรรู้ว่า:

- ไม่เพียง แต่สร้างความเสียหายให้กับรถเท่านั้น แต่ยังรวมถึงการสูญเสีย (การจี้) ซึ่งถือเป็นเงื่อนไขสำหรับผู้ถือกรมธรรม์ที่จะสละสิทธิ์ในการใช้รถยนต์

- จำนวนเงินประกันต้องไม่เกินมูลค่าตลาดที่แท้จริงของรถยนต์ในเวลาที่ทำสัญญาประกัน

- ข้อตกลงในการโอนสิทธิในทรัพย์สินจะต้องลงนามเฉพาะกับ บริษัท ประกันภัยและไม่ได้อยู่กับบุคคลที่สาม;

- ขั้นตอนการโอนยอดคงเหลือถูกกำหนดโดยผู้ถือกรมธรรม์เว้นแต่จะระบุไว้เป็นอย่างอื่นในสัญญา

สิ่งที่สำคัญที่สุดเมื่อสรุปสัญญาประกันของ CASCO คืออ่านรายละเอียดในย่อหน้าและย่อหน้าย่อยทั้งหมด ขอแนะนำให้เชิญทนายความนี้