Попис је важан поступак сваке компаније. Представља се процесом усклађивања постојеће имовине предузећа са подацима који су доступни у документацији предузећа. Главни циљ овог процеса је поређење података и идентификација недостатака. Времена инвентара могу се значајно разликовати од компаније до компаније. Као стандард, поступак се спроводи сваке године пре годишњег извештавања. Уз то, сваки вођа у сваком тренутку може издати налог на основу којег се врши ревизија, ако за то постоје добри разлози.

Именовање поступка

Свака компанија мора извршити ревизију у одређено време. То би требало да се спроводи сваке године, али тачан временски распоред инвентара зависи искључиво од одлуке шефа предузећа.

Процес спроводи посебна комисија која укључује стручњаке из различитих одељења компаније који нису заинтересовани за резултате ревизије. Законодавство предвиђа одређене случајеве у којима је потребан попис.

Током овог процеса прегледавају се различити документи компанија, који укључују уговоре са извођачима радова, инвентарне картице, фактуре и друге папире. Стварни износ различите имовине треба да одговара подацима из ових докумената.

Концепт инвентара

Представљен је јединственим инструментом контроле свих вредности имовине предузећа. Лежи у чињеници да постоји упоређивање података из докумената са стварним показатељима. Правила поступка укључују:

- главни услови инвентара су утврђени у законодавству, али сваки шеф предузећа може повећати број инспекција током одређеног временског периода;

- поступак се може спровести у погледу основних средстава, материјала или других вредности које припадају предузећу;

- верификација може бити документарна или у нарави;

- током документарног пописа, сви предмети се потврђују посебним уписима у документацији;

- провјера у натури користи се за залихе и основна средства, па се због овог поступка обављају бројање, мјерење и претешка тежина;

- током процеса потребно је присуство финансијски одговорних лица.

Без обзира на врсту спроведеног пописа, попис верификоване имовине је обавезан. За то се користе униформни облици. Процедура и време пописа могу се утврдити у интерним рачуноводственим евиденцијама компаније.

Сврха

Приликом верификације може се постићи неколико циљева одједном:

- идентификација стварне количине различитих материјала или основних средстава;

- дефиниција недостатка или суфицита.

Након поступка, добијене информације се упоређују са подацима који су доступни у документацији компаније. Ово вам омогућава да утврдите како запослени у компанији поштују правила за коришћење различите имовине. Ако се открије недостатак, спроводи се истрага, чија је сврха да се идентификује кривац, након чега он сноси одговорност.

Главне сорте процеса

Број и време залиха утврђује само руководство компаније. Истовремено, директни директор компаније одређује која ће се инспекција у једном или другом тренутку извршити.

У погледу покривања имовине, инвентар може бити:

- Комплетно.Проверавају се све вредности и имовина која припада компанији. За овај процес у комисију је укључен велики број стручњака, јер је потребно доста времена за добијање података и верификацију показатеља. Често поступак траје неколико недеља. Сматра се нарочито тешким ако предузеће има неколико јединица у којима је потребан попис.

- Делимично У овом случају су изабране само све одређене вредности које се проучавају. На пример, може се извршити провера основних средстава или материјала. Обично се такав попис додјељује након пријема информација да постоји недостатак или други проблеми у извјештавању.

По основу инвентара може се планирати или заказати. Почетком године било која компанија може израдити посебан план на основу којег се спроводи поступак. Ако је потребно променити одговорну особу или пренети некретнину у закуп, врши се ванредни попис. Запослени у компанији нису унапред обавештени о њеној примени, па се често уз његову помоћ добијају најпоузданији резултати.

Како се изводи поступак?

Време пописа утврђује директно руководство компаније, тако да се они могу значајно разликовати између предузећа. Процедура зависи од тога каква се материјална имовина предузећа проверава. Али ово користи јединствени алгоритам свих фирми.

Поступак и време пописа залиха је регулисано од стране предузећа, али ако пореска инспекција открије да предузеће не врши поступак најмање једном годишње, то постаје основа за непланирану ревизију. Поступак пописа је подељен на следеће кораке:

- припрема;

- бројање вриједности;

- упоређивање резултата са информацијама доступним у документима компаније;

- регистрација резултата у рачуноводству.

Иако се ове фазе сматрају прилично једноставним, у ствари се на њихово спровођење улаже прилично времена и труда.

Припремне фазе

У почетку, време инвентара одређује управа предузећа. На основу одлуке издаје се налог.

Директор предузећа формира комисију која ће се бавити директном верификацијом. Одређује се који ће предмети бити прегледани. Одговорне особе компаније шаљу потврде руководству, а за сваког члана комисије припрема се образац за инвентар.

Број некретнина

Поступак укључује обављање различитих радњи. Они укључују бројање, вагање различитих материјала или мерење.

Специфичне операције овисе о карактеристикама вриједности. Све добијене информације се сигурно уписују у претходно припремљени образац за инвентар.

Поређење података

Добијене информације упоређују се са подацима из документације компаније. Ако се заиста открију различите разлике, комисија врши следеће радње:

- појављују се разлози за вишак или мањак;

- открива ко су тачно кривци таквих проблема;

- вишкови се отписују;

- починиоци се сматрају одговорним.

Ова фаза се сматра дугом и тешком, јер чланови комисије морају да упореде заиста значајну количину података.

Извештавање резултата

Последњи корак је састављање извештаја о инвентару. Обухвата све резултате процеса.

На основу састављене документације, измене се у годишњем извештавању предузећа.

Правила за

Основна правила инвентара укључују:

- време пописа утврђује управа предузећа, али изузетак је обавезна ревизија која се спроводи годишње;

- У комисију за инвентаризацију требају бити укључени само професионалци који раде у компанији, али они не би требали бити заинтересовани за резултате;

- Пре верификације проучавају се информације о примању и трошењу вредности;

- током спровођења процеса захтева учешће финансијски одговорних лица;

- за имовину која се чува одвојено формирају се посебне залихе.

Провера се врши оног дана који је одређен наредбом главе. Време пописа имовине може значајно да се разликује, али у великим компанијама овај поступак често траје и до неколико дана. На крају сваког радног дана просторије са имовином која потврђује ревизију морају бити запечаћене. Документи који се односе на инвентар чувају се у посебном сефу.

Када је потребан инвентар?

Врсте и датуми инвентара покривени су и законом и менаџментом предузећа. У неким случајевима је таква верификација обавезна. Они укључују:

- пренос различитих вредности које припадају компанији другим лицима или фирмама ради изнајмљивања;

- продаја драгоцености;

- откуп предмета који су раније примљени на основу закупа;

- трансформација унитарног предузећа у комерцијалну организацију;

- пре формирања годишњих извештаја;

- промена лица која су финансијски одговорна у предузећу;

- откривају се разне чињенице крађе или оштећења имовине;

- хитне случајеве у компанији;

- затварање или реорганизација предузећа

Термин годишње залихе утврђен је у законодавству, па менаџери предузећа морају издати налог за спровођење ревизије пре састављања годишњег биланса.

Правила документације

Број залиха и време реализације залиха утврђује се директним руководством предузећа. Процес је увек праћен потребом да се припреме бројни документи. Они укључују:

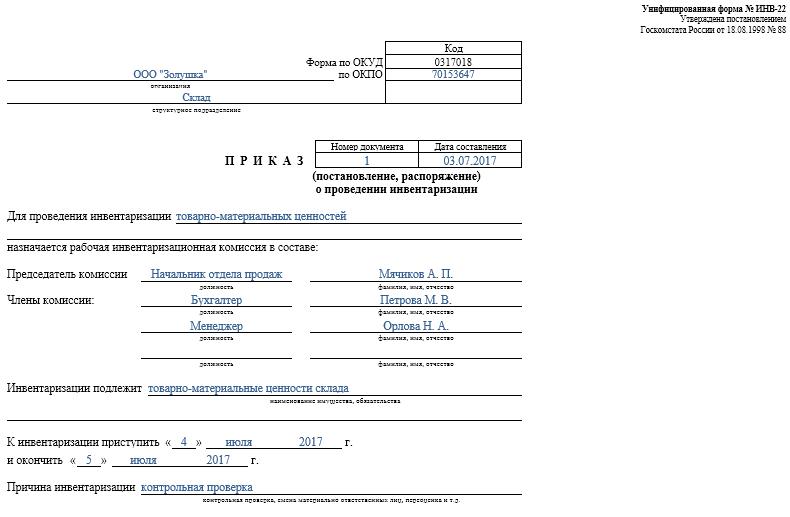

- Наручите. Објављује га директор компаније пре верификације, за шта се користи обједињени образац ИНВ-22. Подаци о таквом налогу се бележе у посебном часопису.

- Попис имовине. Попуњава се директно током ревизије. За имовину која се поправља или се привремено преноси у другу јединицу води се посебан документ. Специјалне залихе се праве закупљеном имовином или драгоценостима пренетим на привремено складиштење.

- Цоллатион схеет. Његова главна сврха је поређење показатеља. Стога су евидентиране разлике између стварних података и показатеља из рачуноводства предузећа.

- Изјава обрасца ИНВ-26. Користи се за унос резултата верификације.

Чим се заврши рок за попис основних средстава, материјала и друге имовине, вишак се отписује у рачуноводству. Они се приписују дохотку на основу тржишне вредности за коју се користи рачун 91.

Када се утврде недостаци, првобитно се идентификују кривци, након чега се од њих прикупљају потребна средства за покриће губитака. Ако не постоји могућност да се идентификују починитељи, онда се мањак терети за трошкове производње, за које се примењује рачун 94.

Резултати ревизије ће се свакако одразити у рачуноводству на крају месеца током ког је извршена инвентура.

Практичне предности процеса

Инвентар се сматра ефикасним начином контроле активности компаније, тако да би сви руководиоци требали бити свјесни његове вриједности. Има користи од следећих карактеристика:

- гарантовано је да су све информације садржане у изјавама предузећа поуздане;

- сигурност различитих вредности предузећа се контролише;

- идентификоване су разне ставке које су већ истекле;

- одређују се материјали и елементи које предузеће не користи у процесу рада, па се продају или дају у закуп ради добити.

На основу података добијених као резултат инвентара могуће је оптимизирати рад предузећа. Поред тога, измене се у стратегији развоја предузећа. Утврђене су слабости у функционисању компаније. Поред тога, израчунавају се немарни радници који немају неопходне вештине за очување имовине.

Закључак

Попис је најважнији процес у било којој компанији. Омогућава вам да утврдите различите разлике између стварног износа имовине и података који су доступни у компанији која извјештава. Време и број провера утврђује непосредни надзорник.

Минимални попис требало би вршити једном годишње, тачније пре припреме годишњих извештаја. То осигурава доступност поузданих података у документацији.