Компаније, корпорације и други привредни субјекти настоје да побољшају своје пословање и повећају показатеље профитабилности. Профит је главни циљ организације. Да би расле и развијале се, предузећа успостављају блиске везе једна с другом. Заједнички напори помажу у постизању великих висина и просперитета.

Осигуравање достојног састанка пословних партнера захтева значајне финансијске трошкове. Ова ставка расхода укључује прилично обиман списак активности. У пореском рачуноводству се називају "трошкови за забаву". Сваки рачуновођа зна да такви трошкови привлаче највише пажње од стране Државне пореске службе. То је због чињенице да се чланком смањује износ опорезиве нето добити економске јединице.

Трошкови забаве

Организациони трошкови односе се на госте и представнике предузећа у саставу. Место где се одржава састанак или пријем пословних партнера може бити ресторан, кафе, а састанак се може одржати и у канцеларији компаније. Све зависи од преференција учесника састанка и природе већ успостављених партнерстава. Порески кодекс Руске Федерације дефинисан је пословним пријемом као мере за обезбеђивање угодног окружења за преговоре или састанке. Одржавање укључује следеће трошкове:

- достава аутомобила;

- пратња страних партнера;

- преводилачке услуге;

- сервис ресторана;

- плаћање за ангажованог возача.

Без обзира на то шта се троши?

Постоји низ фактора који не играју улогу у процесу стварања скупог чланка у рачуноводству, а који се односи на лично изградњу партнерства.

Они укључују:

- Време пријема. Није важно у које доба дана се састанак одвија, било да је радно време или не. Потрошња се односи на представљање и у случају догађаја или састанака изван радне недеље.

- Место организације састанка. У избору предузећа ограничена је канцеларија или ресторан. Ако формат установе не одговара важности пријема, онда се такви трошкови не могу приписати репрезентативним трошковима.

- Преговарачи могу бити званична и приватна лица, као и клијенти компаније.

- Ако износ потрошње не прелази норму, број учесника није важан.

- Резултат састанка не може утицати на износ потрошње. Да ли ће се успоставити сарадња или не, извршена су плаћања. Дакле, они су препознати као репрезентативни.

Поштовање правила и прописа рачуноводства трошкова угоститељства, како их формализовати, пример је приказан у чланку.

Место трошења у пореском рачуноводству

Трошкови репрезентације у пореским расходима огледају се у члану 264 Пореског законика Руске Федерације и он пружа потпуну листу врста трошкова за потребе репрезентације. Поштивање законодавних аката приликом отписа трошкова неопходно је за опорезивање предузећа и организација. Скупи дио организације састанака односи се на остале трошкове продаје производа и њихове производње.

Трошкови су назначени у дописима Министарства финансија од 09.10.2012 број 03-03-06 / 1/535 од 01.12.2011 број 03-03-06 / 1/796 називају се трошкови угоститељства. И подвргнут строгој контроли. Све дефиниције су назначене без модификација или одступања. Свака врста трошкова за састанке и преговоре подлеже строгој контроли, стога за угоститељске трошкове исправно састављамо документе.

Листа докумената пре формирања ставки трошкова

Документарни докази о додјели средстава за састанке и преговоре служе као основа за отпис потрошених износа.

Основа за потрошњу је:

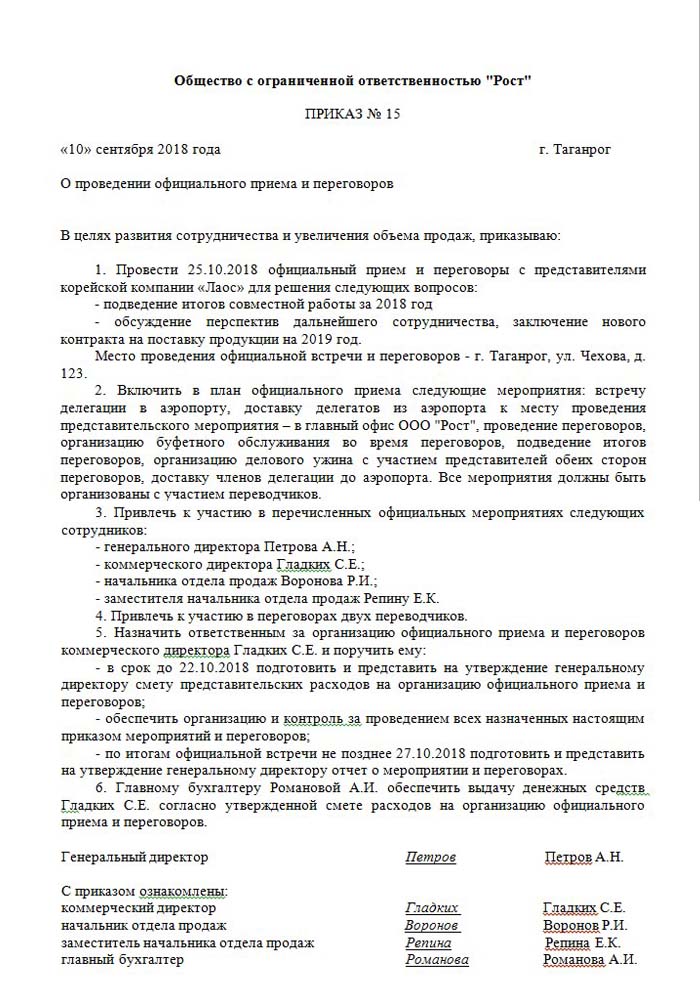

- Налог вишег руководства, директора или особе која га замењује. Овај документ укључује одређено време и датум састанка, место преговора, списак свих учесника.

- Процењена цена догађаја. Саставља се одвојено за сваку фазу настанка трошкова: превоз, услугу ресторана. Документ без одлагања усваја директор предузећа.

- Листа која показује редослед догађаја. Вриједи само уз поруџбину.

- Извештај о резултатима састанака. Састављен од одговорне особе, он има сличну структуру као и наредба. Одражава резултат састанка.

- Акт отписа трошкова. Одражава потпуну слику у новчаном облику. Потписује шеф и главни рачуновођа.

- Примарни документи који потврђују трошкове: акти обављених радова, провере итд.

Треба напоменути да списак интерних налога који није одобрен на закону не постоји. То остаје за разматрање менаџмента.

Котизација дела осталих трошкова

Јасно је дефинисана висина трошкова за организовање састанака и пријема. Овај показатељ не може прелазити 4% фонда плата запослених у предузећу за извештајни период. Вредност трошкова за репрезентацију одражава се на основу обрачуна у годишњем извештају.

Датум одобравања извјештаја о трошковима угоститељства сматра се тачним временом њиховог спровођења. Ако пословна јединица користи метод обрачуна, тада су трошкови класификовани као индиректни у извјештајном периоду.

Новчани начин одражавања трошкова одражава извршена плаћања само на пружању документације која потврђује њихово спровођење. То су чекови, извршени акти.

ПДВ на гостопримство

Веома је важно отписати порез на додату вредност предузећа која организују пријеме и састанке са партнерима. За сву робу и услуге које користе представници организације, наплаћује се обавезан порез. Његов износ може се одузети од њихове опорезиве добити организатора догађаја. Оваква насеља су регулисана члановима 171-172 Пореског законика Руске Федерације. Могуће смањење одузете количине у одређеним случајевима:

- ако постоји фактура која указује на износ ПДВ-а;

- репрезентативни трошкови припадају врсти делатности предузећа која се опорезују;

- трошкови су правилно документовани у рачуноводству.

Када се организују бројни догађаји током организације преговора и састанака, одговорни имају идеју како трошкови могу утицати на даље опорезивање добити. Стога наруџбе наручују само код оних извођача који могу доставити рачун. На пример, малопродајне јединице не издају чекове са засебно додељеним износом ПДВ-а. То значи да се у будућем опорезивању добити не може одбити.

Пример израчуна репрезентације

Важно је да се узима у обзир само износ ПДВ-а од стандардизованих трошкова репрезентације. Ако су трошкови настали изнад норме, онда се односе на остале ван оперативне трошкове и не утичу на износ добити током опорезивања. Одражава се на рачуну 91, подрачун 2 "Остали трошкови". У пореском рачуноводству, износ ПДВ-а репрезентативних трошкова који прелази норму се ни на који начин не одражава.

Могуће је да ће разлика у рачуноводству и пореском рачуноводству износити ПДВ над трошковима, она се узима у обзир у трајној пореској обавези.

Како обрачунати ПДВ за трошкове угоститељства, како саставити пример:

Производи компаније Рост ЛЛЦ су предмет ПДВ-а. У марту 2018. године у предузећу је организован састанак са партнерима.

| № | Износ трошкова гостопримства, руб | ПДВ, руб | Плате за тај период, трљајте | Репрезентативни трошкови, 4% од плате за зараде, РУБ |

| 1 | 5950 | 907 | 140000 | 5600 |

Као резултат, 5950-5600 = 350 р - идите за отпис осталих трошкова.

Рачуноводство трошкова гостопримства у рачуноводству

За разлику од пореза, у књиговодственим трошковима представништва немају засебну ставку за одраз. Они укључују:

- одбитци амортизације;

- материјални трошкови;

- да плати;

- социјална давања;

- остали трошкови.

У ставу 8 ПБУ 10/99 назначено је да предузеће самостално расподјељује трошкове у унутрашњем рачуноводству. Најчешће се приписују другима, у индустријским предузећима то је 26, а у трговини 44.

Показујемо како да организујемо трошкове гостовања. Пример књиговодственог књижења приликом задуживања износи услуге.

| Дуговање | Зајам |

| 26 "Општи трошкови" | 60 "Нагодбе са добављачима и добављачима" |

Рачуноводство материјалних вредности (производи итд.)

| Дуговање | Зајам |

| 44 „Трошкови продаје“ | 10 "Материјали" |

Извођење операције у рачуноводственим програмима

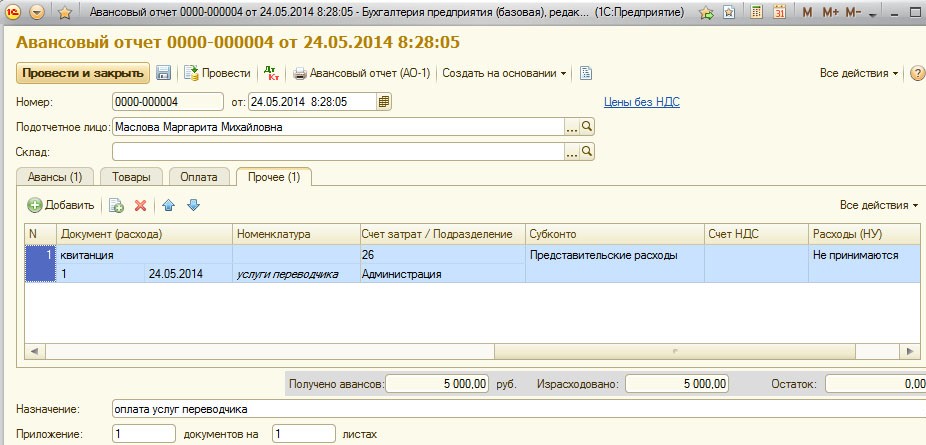

Како организовати трошкове гостопримства, пример у 1Ц.

Програм за вођење рачуноводства 1Ц омогућава вам да креирате унапред извештаје на основу којих се врши отпис износа трошкова за представништво. У 1Ц Рачуноводству 8, презентација трошкова гостопримства одвија се према сличном алгоритму као и у ранијим верзијама програма.

Суштина рачуноводства је креирање банковног извода или издавање новца из благајне, а затим се на основу тих докумената креира „авансни извештај“ у коме су назначени сви трошкови. Детаљи се могу наћи у видеу испод.

Услови за отписивање гостопримства

Трошковни део организовања пријема и састанака са партнерима увек је од интереса за пореску службу. Руководство компаније често покушава да смањи износ опорезиве добити отписом дела трошкова репрезентације. Због тога, представници фискалне организације пажљиво проверавају сву документацију која потврђује тачност потрошње.

Главни захтев за отказ је доступност темељних докумената:

- унутрашњи поредак;

- споразум са компанијом која пружа услуге преговора;

- примарни документи: обављани радови, фактура из ресторана или чекови из малопродајних објеката.

Између осталог, предузећа се обавезују да ће на списак трошкова укључити само оне који су законом одобрени.

Репрезентативни трошкови не могу да обухватају:

- дозволе и плаћање одмора у санаторијумима;

- трошење на рекреативне активности;

- новац за поклоне и сувенире партнерима;

- смештај партнера у хотелу;

- надокнаду медицинских услуга, ако их има;

- трошкови корпоративног догађаја

Често постоје спорна питања између представника Пореске службе и запослених у организацији око тачне расподеле трошкова за репрезентацију. Ове спорове решава арбитражни суд. Стога, пре отписа, потребно је проверити да ли је у складу са наредбом бр. 26н Министарства финансија Руске Федерације од 15. марта 2000.