Порез на додату вредност је веома важан индиректни порез. У многим земљама то представља најмање четвртину приходне стране буџета. У овом чланку ћемо размотрити поступак обрачуна ПДВ-а на примљени и издати предујам, а такође ћемо говорити о историји овог пореза у Русији.

Обрада ПДВ-а и аконтација ПДВ-а

Један од захтева који се стално појављује је обрада депозита са ПДВ-ом.

Ово може бити последица чињенице да постоје различите врсте депозита са различитим правилима о ПДВ-у за сваког. Генерално, сматрамо правила пореских бодова. Пореска служба је време у коме ће порез на доходак отићи и надокнада додате вредности.

Предузеће може имати разне комерцијалне уговоре за таква плаћања:

- примање аванса;

- продаја кредита;

- периодичне исплате за сталне испоруке;

- сигурносни депозити за најамну робу.

Они су дискутовани у даљем тексту, као и неке конкретне мере. Поврат ПДВ-а од изданог аванса је врло тешка економска тема, има много замки.

Аконтације и депозити

Аконтација или депозит део је укупне продајне цене коју купац плати предузећу пре него што им испоручи робу или услуге.

Пореска ставка, ако се предујам плати у зависности од тога што се од следећег појављује, изгледа:

- Датум рачуна за авансно плаћање

- датум примања авансне уплате.

ПДВ који треба платити по трошку аконтације укључен је у поврат за период када настаје порески бод.

Ако купац плати преостали износ пре испоруке робе или обављања услуга, следећа пореска ставка ће се створити када се догоди следеће:

- датум фактуре за биланс;

- исплата примљеног салда

Дакле, ПДВ би требало да буде на билансу стања када се враћа када дође до додатног пореског поена. Такође можете видети да је фактура ПДВ-а од аванса купца прилично честа појава.

Повратни депозити

Предузеће може тражити од својих купаца да уплате депозит када купују робу. Приликом полога, порез се не обрачунава:

- у потпуности се враћају купцу када сигурно врати робу;

- коју сте чували да бисте надокнадили губитак или штету.

Форек депозити

Ако се од клијента тражи да положи депозит за робу или услуге, али их он тада не купи или не користи, може се донети одлука о задржавању депозита. Обично је аранжман такав да се купац унапред договори са њим, а то је део услова за продају. Овај аранжман је познат као казна. То се често дешава када, на пример, хотелска компанија наплати накнаду за резервацију собе.

ПДВ се мора пријавити по пријему депозита или приликом издавања рачуна, овисно о томе што се прво догоди.

Ако је депозит сачуван (јер се купац предомисли о производу или услузи и више их не жели), ПДВ се не убира пошто испорука није извршена. Ако је порез на доходак већ пријављен, предузеће мора да усклади износ преосталог депозита приликом следећег поврата ПДВ-а. Ако се продаја настави, примењују се правила о првом плаћању.

Континуирано снабдевање

Ако пружате услуге у континуитету и примате редовне или случајне уплате, порески поен се ствара приликом сваког издавања фактуре са ПДВ-ом или плаћања, овисно о томе што се прво догоди.

Ако се плаћања врше редовно, компанија може издати фактуру са ПДВ-ом на почетку било ког периода до једне године за сва плаћања која доспевају у том периоду (под условом да се уплати више од једне уплате). Ако се на почетку раздобља одлучи издати рачун, на било којем плаћању неће бити пријављен ПДВ до датума плаћања или пријема, овисно о томе који се од њих догоди први. У овом случају, обрачун фактуре са ПДВ-ом из аванса разматра се према другим правилима. Овде већ зависи од Пореског законика државе у којој се таква ситуација догодила.

Кредитна и условна продаја

Овде правила могу постати сложенија:

- Продати зајам значи продати робу која одмах постаје власништво клијента, али где се цена плаћа у ратама.

- Условна продаја је када се роба испоручује купцу, али она остаје власништво продавца све док је у потпуности не плати.

Пореско место за продају зајма или условну продају креира се у тренутку када се роба или услуге пружају клијенту. То је главно пореско место, а онда бисте требали размотрити ПДВ на пуни трошак робе.

Ова основна пореска тачка може се преоптеретити и стварна пореска тачка се ствара ако предузеће:

- издаје фактуру или прима уплату пре испоруке робе или услуга;

- издаје фактуру са ПДВ-ом најкасније у року од 14 дана од основног пореза.

Продаја кредита када се финансирање пружа клијенту

Ако се роба понуди клијенту на кредит, а финансијска компанија није укључена, добављач сам финансира кредит. Ако је кредитна процена засебно наведена за фактуру издату клијенту, биће ослобођена ПДВ-а. Остале накнаде за кредит, као што су администрација, документација или улазнице такође ће бити ослобођене. ПДВ се пријављује на пуну вредност робе која је испоручена за повраћај пореза у овом периоду.

Ако се роба или услуге пружају на бескаматном зајму договором са клијентом да их уплати у одређеном периоду без наплате њихове камате, ПДВ се по испоруци обрачунава по пуној продајној цени.

Кредитна продаја код финансијске компаније

Када предузеће продаје кредитну помоћ код финансијске компаније, оно друго:

- На пример, постаје власник робе, када се куповина финансира купопродајним уговором.

- Не постаје власник производа, на пример, када се куповина финансира путем уговора о зајму.

Купопродајни уговори

Ако финансијска компанија постане власник робе, посао испоручује робу финансијској компанији, а не клијенту. Не постоји накнада за давање зајма, па продавац узима у обзир ПДВ по цени робе у тренутку испоруке финансијској компанији. Свака провизија добијена од финансијске компаније која се предочи клијенту обично је предмет ПДВ-а.

Уговори о зајму

Ако финансијска компанија не постане власник робе, добављач продаје робу директно свом клијенту. Предузеће не испоручује робу финансијској компанији, мада оно може директно да плати продавцу. ПДВ се наплаћује по продајној цени за клијента, чак и ако продавац добије мањи износ од финансијске компаније. Уговор између клијента и финансијске компаније о позајмљивању потпуно је засебна трансакција продаје робе.

Графикон протока новца

Ако предузеће користи шему рачуноводства готовине, оно узима у обзир излазни порез. Када прими уплату од својих купаца, ако није враћен депозит, поступак обрачуна ПДВ-а у овом случају се не мења.

Власништво

Опрез треба бити опрезан са депозитима у промету некретнинама. Ово је посебно важно ако се некретнина купи на аукцији.

Ови коментари односе се само на куповину имовине за коју се обрачунава ПДВ (опорезива комерцијална имовина).Ако се депозит уплаћује заинтересованој страни, рачун адвоката или депозитни рачун (обично током размене), а продавац нема приступ том новцу до попуњавања, пореска тачка се не ствара.

Иначе, свака авансна уплата обрађује се на горе описан начин и ствара пореску тачку на којој излазни порез зависи од величине износа депозита. Продавци на аукцији могу погрешити у овим правилима. Ако није створена ниједна друга пореска тачка, порез на доходак треба попунити.

Схема марже за организатора путовања (ТОМС)

ТОМС има јасна правила о депозиту. Према нормалним правилима о ПДВ-у, пореска ставка обично настаје приликом издавања рачуна или примања уплате (као што је горе наведено). У ТОМС-у је уобичајено време испоруке датум одласка или првог запослења. Међутим, у неким случајевима је то прескочено. Ако организатор путовања прими више од једне уплате, може имати неколико пореских бодова. Сваки пут када примите уплату већу од 20% од продајне цене, ствара се пореска тачка за овај износ.

Такође се креира сваки пут када уплате примљене до данас (а још нису узете у обзир) прелазе 20% када се додају. Постоје опције за депозите примљене током рада са ТОМС-ом, тако да морате потражити посебне препоруке.

Регистрација ПДВ-а

Када се израчунава промет за регистрацију, потребно је укључити депозите који стварају пореску тачку у „историјском“ тесту. Такође треба водити рачуна да велики депозит не покрене тренутну регистрацију ПДВ-а због „будућег“ теста. Ако се у било које време може очекивати да ће приход током наредног месеца сам премашити ограничење промета, а сада износи, на пример, 85.000 фунти, датум регистрације биће почетак овог периода од 30 дана.

Шема са фиксном стопом

Посао примењује одговарајућу фиксну стопу на вредност примљеног депозита (ако није вратив). У већини случајева издавање рачуна може се занемарити ако узмете у обзир могућност коришћења верзије касе у шеми са фиксном стопом. У шеми са последњим плаћеним ПДВ-ом од аванса може бити или више него без фиксне стопе или мање, све зависи од цене робе, какве врсте робе и тако даље.

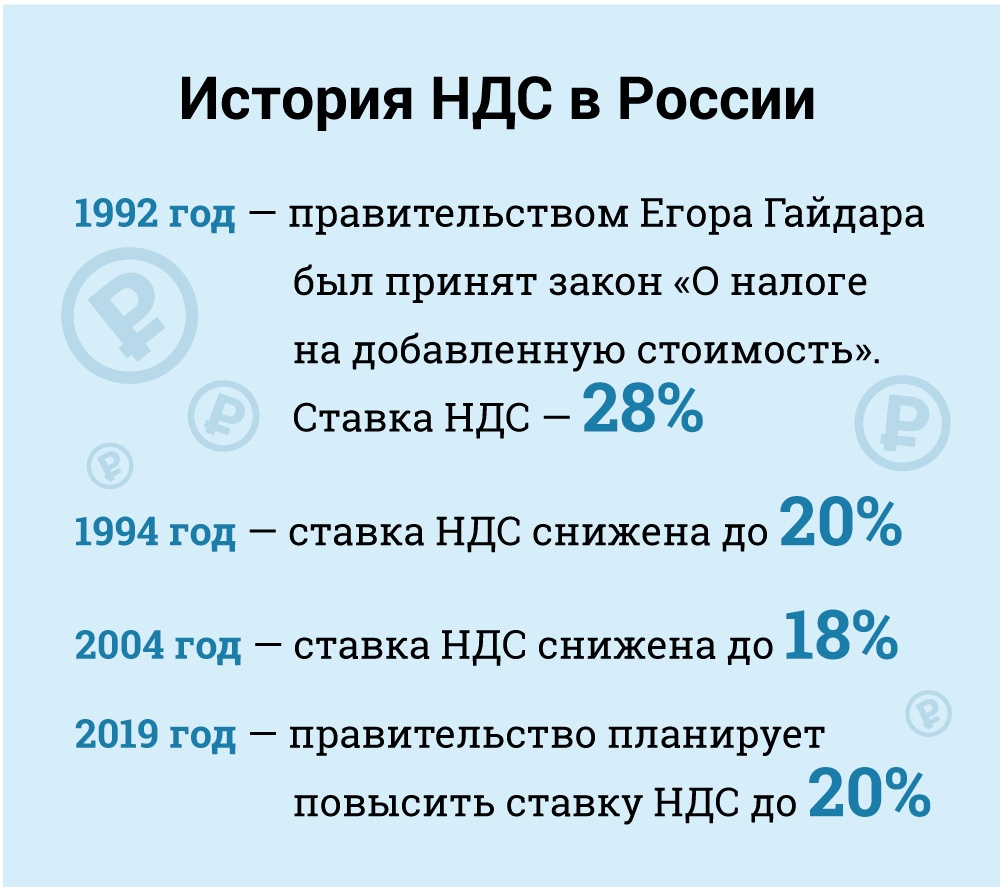

Порез на додату вредност (ПДВ) у Русији

У економском смислу, ПДВ је индиректни порез који је укључен у цену робе и купац плаћа продавачу. Ово последње је пренос пореза на владу. Али законски - ово је продавац, а не купац, који се сматра пореским обвезником ПДВ-а (односно, онај који је законски одговоран за плаћање).

Порески обвезници за потребе ПДВ-а су сва руска правна лица и индивидуални предузетници, са изузецима које ћемо размотрити у даљем тексту.

Страна правна лица дужна су да се региструју као порески обвезници у Русији када њихово присуство у земљи испуњава одређене критеријуме. Треба, међутим, напоменути да се од страног правног лица такође може затражити да плати ПДВ чак и без руског присуства у случајевима када су њихове активности подређене опорезивању у складу са правилима испоруке. У овом случају, ако страно правно лице има неколико одељења у Русији у различитим градовима или општинама, онда може одлучити да поднесе своје извештаје о поштовању ПДВ-а и плати порез за све поделе преко једног од њих. Локални порезни уред на свакој локацији мора бити писмено обавијештен о избору (одјељак 174).

Категорије изузетих пореских обвезника

Одређене категорије пореских обвезника ослобођене су од обавеза ПДВ-а. Ово је:

• Мала предузећа која испуњавају одређене критеријуме.

• Компаније и индивидуални предузетници акредитовани као учесници у Иновацијском центру „Сколково“.

• компаније и индивидуални предузетници који користе поједностављени порески систем.

• компаније и самостални предузетници који примењују режим јединственог импутираног пореза на доходак (али само у односу на врсте активности које подлежу импутираном порезу на приход).

• Страни организатори, маркетиншки партнери или емитери за Олимпијске игре у Сочију 2014. и Параолимпијске игре са одговарајућом потврдом таквог изузетног статуса.

Према закону, мала предузећа су ослобођена деловања пореског обвезника. Ово изузеће се даје малим предузећима са приходима од продаје мањим од два милиона рубаља током три узастопна месеца (члан 145).

Изузеће није могуће за ПДВ на увозну робу која се плаћа на царини и за оне пореске обвезнике који су одговорни за акцизе (у вези са трошаринским производима). Порески обвезник који примењује ослобађање није дужан да убире порез или поднесе декларације, али мора да плати ПДВ који наплаћују његови добављачи када потоњи плаћају у уобичајеном режиму.

Да би остварио право на то ослобођење, порески обвезник мора да обавести локалну пореску службу о својој намери да користи изузеће у складу са утврђеним обрасцем и достављањем великог броја пратећих докумената (биланс стања, рачуноводство и сл.).

У пракси, пореске власти нерадо дају ово пореско ослобођење пореским обвезницима и често су сналажљиви у проналажењу разлога за одрицање од права. На пример, они верују да је немогуће искључити предузеће из обавеза ПДВ-а ако током читавог тромесечног периода није имао приходе (допис Министарства финансија Н 03 -07-14 / 11 од 28.03.2007). Међутим, сматра се да је то неразумно, јер Порески законик не поставља никакве захтеве у вези са минималним прагом дохотка да би се квалификовали за изузеће. Овај закључак нашао је подршку у судској пракси (Резолуција Савезног арбитражног суда за Уралски савезни округ Н Ф09-3020 / 07-С2 у предмету Н А60-34201 / 06 од 05.02.2007.).

Изузеће важи 12 узастопних месеци, почев од тренутка подношења захтева са могућим продужењима за наредна дванаестомесечна раздобља. Након изузећа, порески обвезници не могу одбити такво изузеће пре истека рока од 12 месеци за који је одобрено, осим случајева губитка права на ослобађање услед прекорачења прага прихода или продаје акцизних производа.

Али постоје ризици повезани са применом ове изнимке. Ако приход од продаје премаши праг, од првог дана у месецу у којем је праг прекорачен, сви приходи сматрат ће се ПДВ-ом, што захтева отказивање претходно неопорезивих трансакција. Наравно да би у овом случају било тешко убедити купце да промене природу трансакције и пренесу потребни ПДВ.

У септембру 2010. године измењен је Порески законик ради увођења низа пореских олакшица за учеснике у пројекту иновативног центра „Сколково“. Између осталих погодности, учесници могу бити ослобођени ПДВ-а. Генерално, ово изузеће је слично одобрењу малим предузећима.

Пореске стопе

Пореска стопа (члан 164): стандард - 18%.

Смањење стопе од 10% примењује се за:

• продаја основних прехрамбених производа.

• Продаја одређених врста производа за децу.

• Продаја лекова.

• Продаја периодичних публикација (искључујући оглашавање и еротика), научне литературе и уџбеника.

Нулта стопа је применљива за (под одређеним условима):

• Извозна роба.

• Продаја дипломатским представништвима и њиховом особљу, укључујући чланове породице.

• Продаја робе (радова, услуга) у области ваздухопловне индустрије.

• Превоз путника и пртљага, где се место поласка или одредишта налази изван Русије.

• Услуге превоза терета у вези са извозом и увозом.

• И за остале случајеве, који су углавном помоћни саобраћајни сервиси. По овим стопама научили сте обрачун ПДВ-а.

Предмет опорезивања

ПДВ се примењује на следеће врсте трансакција (члан 146):

• Продаја (укључујући бартер) робе, радова и услуга, пренос имовинских права у Русији.

• Отуђење искључујући (бесплатно) робу, радове и услуге.

• Увоз у Русију (ПДВ на царини).

• Пренос робе и услуга купљених или произведених за сопствену потрошњу, односно који нису намењени употреби у послу (препродаја или укључивање у поновну продају робе и услуга). Ова категорија обухвата грађевинске и инсталационе радове.

• Пренос робе и услуга за сопствену потрошњу подлеже ПДВ-у само ако се одговарајући трошкови не одбијају за потребе пореза на доходак. Међутим, грађевински и инсталацијски радови подлежу ПДВ-у, иако ће с тим повезани трошкови бити одбијени за порез на доходак.

Вриједно је напоменути да према Пореском законику трансфер робе и услуга подлеже ПДВ-у, а не куповина или производња робе и услуга за сопствену потрошњу. Порески законик не дефинише концепт трансфера, а Пореске власти су ову празнину испуниле наводећи да роба и услуге за сопствену потрошњу подлежу ПДВ-у само ако су пребачене на јединице пореских обвезника.

Ако се роба и услуге за сопствену потрошњу не преносе на јединице, ПДВ се не наплаћује (писмо Н 03-1-08 / 204/26-В088 Министарства за порезе и порезе Русије од 01.01.2003., Писмо Н 03-04-11 / 1/132 Министарство финансија од 06.16.2005). Знајући стопе, као и који производи спадају у коју категорију, можете обрачунати ПДВ. Тада ћете знати колико сте пореза платили држави.

Закључак

У овом чланку сте научили шта је ПДВ и како се обрачунава ПДВ на примљени и издати предујам. Ово је врло важан део економског знања. Напокон, сазнање колико плаћамо пореза помаже да трезвено разговарамо о ситуацији око себе.