Сваки порески обвезник који се придржава закона има законско право на повраћај ПДВ-а. Процедура је прописана у Пореском законику, посебно у члану 78. На ослобађање од пореза можете се ослонити ако на крају извјештајног периода особа која је пријавила своје приходе има одбитак већи од износа обрачунатог ПДВ-а.

Поврат ПДВ-а омогућава правним субјектима да рационално користе сопствену имовину и чак повећају конкурентност.

Гаранције

Најчешће се догађају ситуације у којима је могућ повраћај пореза за предузећа која извозе по стопи од 0% (ово правило је дефинисано у члану 165). Међутим, чињеница да је прекорачен износ одбитка није разлог за поврат пореза. Да бисте ушли у овај поступак, мораћете да испуните бројне услове предвиђене важећим законом.

Први услов поступка поврата ПДВ-а за правна лица јесте ревизија Федералне службе пореза. Ако говоримо о извозницима, они ће током поступка верификације морати да доставе прилично обиман пакет докумената који ће потврдити две чињенице:

- право на примену стопе продаје од 0%;

- оправдања која дају право на износ одбитка.

Због тога је веома важно да сваки корак трансакције буде правилно документован.

Правна лица која имају право на повраћај ПДВ-а

Повраћај ПДВ-а за правна лица предвиђен је Пореским закоником земље, посебно чланом 176. Да би примио поврат, предузеће треба да испуни бројне услове:

- бити обвезник пореза на додату вредност;

- услуге или робе за које је дошло до прекомерног плаћања требало би стећи искључиво за предузетничке активности;

- морају бити присутни фактуре за овај производ у којима се наводи износ ПДВ-а, потпис главног рачуновође и директора предузећа;

- стечене материјалне вредности или услуге морају се капитализирати;

- Трансакција у којој би повраћај ПДВ-а требало да буде стварна;

- продавац и купац морају имати документа у потпуном редоследу, морају бити регистрована на закон прописан начин.

Повраћај ПДВ-а није дозвољен ако је компанија у поједностављеном пореском систему, обједињеном систему индустријског пореза или другим пореским режимима. Подносилац захтева мора бити наведен као обвезник ПДВ-а.

Могуће могућности поврата пореза

Повраћај ПДВ-а за правна лица може се извршити у два облика:

- оффсетом;

- повратком.

Прва опција подразумева да подносилац захтева има заостале плаћање других пореза или да постоје неизмирене новчане казне или казне. У овом случају, пореска служба сама поравнава међусобна потраживања. Ако средства остану након исплате заосталих обавеза, враћају се директно пореском обвезнику. Такође, порески обвезник има право да поднесе захтев тако да се преплаћени износ шаље на рачун будућих плаћања савезних пореза, укључујући ПДВ.

Поврат преплаћеног пореза могућ је само уз поштивање свих законских норми предузећа и у недостатку дугова.

Схема повратка

Шта је ПДВ? Како се може вратити? За потпуно разумевање целокупне процедуре, шема за повраћај пореза може бити представљена у неколико фаза.

Треба имати на уму да повраћај ПДВ-а није аутоматски поступак. Заинтересовани порески обвезник дужан је самостално покренути поступак враћања прекомерно плаћеног пореза.

Корак бр. 1 - подношење декларације која показује износ ПДВ-а предоченог за поврат

Запослени у ИФТС-у су дужни да изврше ревизију (поднева 3 месеца) поднете декларације. У овој фази, порески службеници имају право да траже од декларанта било која документа која потврђују могућност примене пореских олакшица. Ова норма је записана у члану 88 Пореског законика.

У случају неоткривања било каквих повреда, можете одмах прећи на корак 6, односно пореске власти одлучују о пореској пријави и надокнаду преплаћени износ.

Корак број 2 - делујте на препознавању кршења закона

Како вратити ПДВ правним лицима? Ако су током ревизије у писаној форми утврђене повреде приликом припреме декларације, тада док се не отклоне, одбитци се не могу добити док се не отклоне недостаци.

Пореска управа која је извршила ревизију доноси одлуку и одражава који недостаци треба да се реше.

Корак # 3 - Приговори

Порески обвезник у року од месец дана након што је примио потврду о ревизији има могућност да уложи приговоре на одлуку. Ова норма је записана у члану 100, међутим, приликом подношења протеста треба да оправда нечији став и укаже на откривене повреде у поступцима специјалиста пореске службе.

Корак бр. 4 - Порески одговор

Начини и поступак поврата ПДВ-а за правне особе предлажу да након подношења приговора (или у њиховом одсуству) стручњаци пореске службе донесу одлуку након 10 радних дана. Може садржавати информације о умијешаности или одбијању довођења декларанта на административну одговорност. Пореска служба је дужна да обавести пореског обвезника о одлуци донетој у року од 5 дана од дана доношења такве одлуке.

Поред тога што је одговоран, ако се утврде озбиљне повреде које нису решене у року утврђеном законом, пореском обвезнику се одбацује и повраћај пореза.

Ако нема кршења закона, пре него што донесу позитивну одлуку, службеници Савезне службе пореза откривају питања заосталих пореза на додату вредност ПДВ-а, других пореза, новчаних казни и казни.

Корак број 5 - компензација

Ако се у току провере заосталих пореза ипак открије чињеница његовог постојања, тада се стручњаци пореске службе независно крећу у отплату постојећег дуга. Ако су заостале зараде настале у периоду када је вршена инспекција, тада се на њу не обрачунава казна.

У случајевима када пореска пријава није довољна за отплату заосталих обавеза, порески обвезник је дужан да додатно плати.

Корак број 6 - доношење одлуке о поврату ПДВ-а и повраћају пореза

Како се враћа ПДВ? Схема поврата правним лицима укључује даљи корак у виду одлуке ИФТС-а о поврату ПДВ-а. Таква одлука ће се донети ако током ревизије за столом нису откривене повреде или након плаћања заосталих обавеза, новчаних казни и казнених бодова остаје износ који треба платити.

Након доношења одговарајуће одлуке, органи ИФТС-а шаљу одговарајућу наредбу ОФЦ-у (члан 176 Пореског законика).

Порез се мора уплатити на текући рачун пореског обвезника у року од 5 банкарских дана од дана пријема обавештења од стране органа ОФК, који су заузврат дужни да обавесте пореску службу о преносу средстава.

У случајевима када у поступку нема кршења закона, сматра се да је у потпуности завршен.

Корак бр. 7 - кршење услова за повраћај ПДВ-а од стране власти ФТС-а

Како вратити ПДВ правним лицима? Може се догодити да нема прекршаја пореског обвезника, али је пореска служба ипак прекршила услове поврата пореза. Шта урадити у овом случају?

Декларант има право да захтева израчун камате на износ који треба вратити. Ово право настаје код пореског обвезника 12. дана након одлуке о завршетку ревизије и усвајања одлуке о компензацији.

Како повећати своје шансе?

Уопште није тешко прикупити документе за повраћај ПДВ-а за правна лица, поштовати правила поступка, међутим, у пракси прилично често стручњаци пореске службе чине све како би открили прекршаје и не повратили средства.

Да бисте повећали своје шансе за повраћај пореза, пре свега, требало би да одаберете пристојне папире и следите правила папирологије, наиме:

- води евиденцију услуга и робе у свим часописима предвиђеним актима о прописима;

- не заборавите да ставите ознаку на прелазу царина;

- проверите да ли је сва роба укључена у ПДВ;

- Проверите да ли су све фактуре на складишту и да ли је сва роба укључена тамо;

- Обавезно плаћајте ПДВ на граници када продајете робу ван земље.

Који документи морају бити припремљени

Који су документи потребни за подношење ИФТС-у током деск ревизије? Како вратити ПДВ правним лицима? Ако је компанија уверена да се њене пословне активности обављају у оквиру важећег законодавства, и нема кршења закона, можете са сигурношћу да поднесете документацију за повраћај пореза.

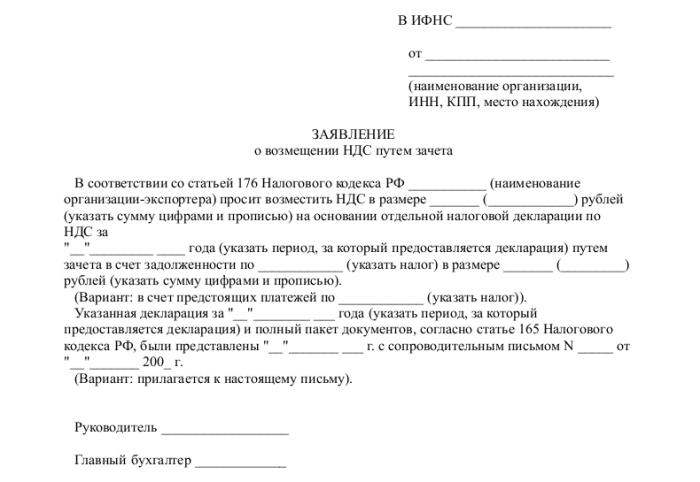

Да бисте покренули поступак, припремите и поднесите одређени списак докумената:

- пријава у прописаном облику;

- пореска пријава за релевантни извештајни период;

- писмо у коме се тражи поврат ПДВ-а;

- фактуре;

- изводи из књига о продаји и куповини;

- остала плаћања (за извозне операције - царинска документа).

У време подношења докумената предузеће не би требало да има дуговања: дуг закупа треба да се отплати, сви рачуни плаћени, односно, не сме бити захтева према правном лицу.

Закључак

Како вратити ПДВ правним лицима? У принципу, ово није компликован поступак, али захтева посебну бригу и обазривост у раду рачуновође у свакој фази стицања, продаје робе или услуга.

Ако су током ревизије за столом стручњаци ИФТС-а и даље пронашли нетачности, онда би сва појашњења и објашњења требало да буду предати искључиво у електроничком облику на ТЦС-у. У супротном, према члану 88 Пореског законика таква објашњења се неће сматрати пруженим.

Такође треба имати на уму да, упркос праву Федералне инспекције за порезне службе да захтева документацију у току ревизије, ипак се ови захтеви морају односити на верификовану декларацију. На пример, пореске власти немају право да, проверавајући декларацију, да се занимају за питање ниских плата запослених или да траже објашњења о постојању губитака.

И увек бисте требали имати на уму да у случају неслагања пореског обвезника са закључцима пореске службе и у случају одбијања накнаде, декларант има 90 дана да поднесе жалбу на такву одлуку (од тренутка доношења).