Обртна средства предузећа чине основу организације. Стога се приликом анализе ефикасности предузећа процена величине овог показатеља сматра веома важном.

Дефиниција

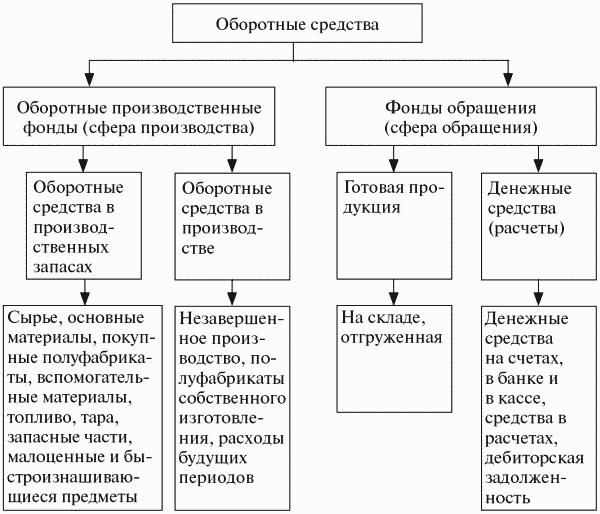

Обртна средства предузећа се називају и обртна средства, представљају имовину која учествује у једном производном циклусу, који је обично краћи од једне године. Њихова величина директно утиче на трошкове производње. Потребно је пратити њихово стално пуњење, али истовремено не би требало бити у изобиљу.

Обртна средства не служе само производним процесима, већ и оптицају (имплементацији). Новчани фондови укључују готову робу и готовину.

Главна функција обртног капитала је осигурање несметаног процеса производње.

Класификација

Састав обртног капитала предузећа укључује многе компоненте. Они се могу поделити у неколико група:

- Залихе на залихама. Укључују сировине, компоненте, резервне делове, полупроизводе, контејнере, гориво.

- Средства која су већ у процесу производње. Ова категорија укључује изградњу у току и производњу. Као и одложени трошкови за авансне уплате.

- Готови производи на залихама и већ испоручени.

- Доступна финансијска средства на благајни компаније и на текућим рачунима, краткорочним финансијским улагањима и потраживањима.

Структура обртног капитала предузећа није универзална и зависи од великог броја фактора. На пример, из индустрије и технолошке организације производње. Од значаја су уговорни односи са добављачима и купцима који одређују обим и распоред испорука и плаћања.

Одакле компанија добија новац

Извори обртног капитала предузећа могу бити сопствени или позајмљени или привучени. Свака компанија сама одређује колики је укупни обртни капитал потребан за оптимизацију производног процеса. Због тога се њихова количина израчунава на основу минималног потребног нивоа средстава, који ће омогућити производњу и отпрему планиране количине производа, стварање потребних залиха без дефицита и складиштења. Али такође морате да осигурате да је њихов обим довољан да отплатите све обавезе са странама, запосленима у компанији, државним и пореским властима.

Сопствени обртни капитал се обично надокнађује из добити. Али то није једини извор, неки чланци одговорности се такође могу изједначити са обртним средствима. На пример, заостале зараде које прелазе из једног месеца у други, као и обавезни доприноси у фонд за социјално осигурање. Уз то, резерве будућих плаћања и позитивно стање у фонду за поправку могу послужити као извори. У одређеним областима пословања, такви артикли укључују обећања купаца за повратну амбалажу. Будући да подаци током године могу бити различити, а понекад и прилично снажни, најнижи показатељи узимају се као основа за финансијско планирање.

Довољно је тешко направити прецизне предиктивне прорачуне, јер постоје ситуације које захтевају хитна прилагођавања. Стога је често прилично тешко удовољити потребама компаније за обртним средствима само на штету сопствених финансија.Стварање додатних резерви је стратешки погрешно - то ће довести до смањења темпа развоја компаније. На основу изводљивости, потреба предузећа за додатним обртним средствима треба да се покрива средствима прикупљеним споља.

Како су утврђене норме?

Да би компанија ефикасно функционисала, израђују се финансијски планови. Они између осталог помажу да се спроведе формирање обртног капитала предузећа и израчуна њихов потребан обим.

Стандард је променљива вредност, на њу утичу следећи фактори:

- запремина и асортиман производа;

- услове куповине сировина и компоненти;

- услове плаћања и отпреме производа.

Приликом израчунавања препоручује се што већа оптимизација употребе личних средстава. Њихова величина треба да буде таква да осигуравају само основну дјелатност компаније, истовремено сводећи потребу на минимум.

Да бисте одредили норму и састав обртног капитала предузећа, морате израчунати износ потребних трошкова да бисте створили производ или услугу за одређени период. Могуће су потешкоће повезане са сезонскошћу. Ако је роба компаније целосезонска, а потражња за њима не зависи од овог фактора, онда је потребно користити годишњи извештај и за основу узети четвртину у којој је производња била на највишем нивоу.

Ако компанија производи сезонски производ, за анализу је потребно користити податке за квартал у којем су показатељи производње били на најнижем нивоу. У јеку сезоне обртна средства предузећа биће формирана краткорочним банкарским кредитима.

Нормирање се врши у новчаном износу.

Методе за процену елемената обртног капитала

Када предузеће прима сировине, гориво и друге залихе, односно текућа производна средства предузећа, они се обрачунавају у пуном трошку. Ово последње укључује трошкове самог ресурса и царинске трошкове, провизије и марже, трошкове логистике трећих предузећа која обављају ове функције.

Цена укључених ресурса и процена резерви на крају периода могу се одредити на један од неколико начина:

- Ако су материјали јединствени, тада се трошак утврђује трошком сваке јединице залиха.

- По просечној цени. За то се процењује просечна цена свих доступних материјала на почетку периода. Добијена вредност додаје се просечној цени свих материјала и ресурса купљених током периода.

- ЛИФО метода, тј. Основна цена средстава која се прво добијају, једнака је цени материјала набављеног касније од свих.

- ФИФО метода, основа је цена оних материјала који су прво купљени. Када се користи ова техника, уобичајено је претпоставити да се ресурси користе у производњи у складу са редоследом којим се добијају. Прво, укључују се они који су их купили први. Цена се узима у обзир на почетку периода.

У зависности од одабраног рачуноводственог метода, успркос растућим ценама, могу се постићи различити показатељи профита. Дакле, код ЛИФО-а ће бити мање него код ФИФО-а.

Фундс Цирцуит

Да би се осигурао континуирани производни процес, неопходно је да се сви материјални ресурси налазе у сталном циклусу. У зависности од фазе, револвинг фондови предузећа мењају облик. Од новца, прво пређите на продуктивни, а потом на робни.

Циклус се састоји од три фазе:

- У првој фази обртна средства предузећа (новчана маса) троше се на куповину неопходних сировина. Тако се готовина размењује за залихе. Али њихова вредност се сматра авансом.Средства се не могу неповратно потрошити, већ се улажу уз очекивање да ћемо их добити по завршетку читавог циклуса.

- У 2. фази производ се директно ствара коришћењем радне снаге и стечених ресурса. У овој фази вредност поново мења свој облик - од производње до робе.

- У трећој (последњој) фази, готов производ би требао бити имплементиран. Дакле, облик робе ће се променити у готовину. Компанија ће добити напредна средства и додатни приход.

Обртна средства предузећа разликују се од материјала. Не конзумирају се неповратно, већ су стално у покрету. Прво, они су напредни за креирање производа, а затим се враћају након његове примене и улазе у нови циклус.

Процена обртног капитала

Да бисмо разумели колико предузеће компетентно управља ресурсима у својим активностима и да ли је у стању да отплаћује све краткорочне обавезе, као и да схвати где улаже своја средства, врши се анализа обртног капитала предузећа.

Износ личног обртног капитала омогућава вам да сазнате да ли текућа имовина премашује постојеће текуће обавезе, као и колико се дуготрајна средства (сопствена или позајмљена) финансирају.

За процену профитабилности предузећа су показатељи профитабилности. Ако је приход од продаје производа довољан да се подмире рачуни код добављача и покрију сви остали дугови, а добит ће и даље, онда се та компанија сматра профитабилном.

Показатељи профитабилности

Ови коефицијенти припадају групи релативних показатеља, дакле, фактор инфлације на њих не утиче. Такав систем анализе омогућава разумевање колико компанија доноси профит од сваке уложене рубље.

Поврат средстава омогућава вам да видите износ добити који компанија добија од улагања у средства. За то би показатељ (износ) нето добити требало поделити са просечном вредности имовине (ВБ).

Да би се анализирало ефикасно улагање обртног капитала, користи се показатељ профитабилности текуће имовине. Може се искористити поврат од продаје и поврат средстава. Количина њиховог рада показатељ је профитабилности текуће имовине. Постоји још један начин израчунавања ове вредности. Потребно је поделити износ нето добити са збиром просечне вредности краткотрајне имовине.

Да бисте сазнали која је профитабилност продате робе, морате да поделите износ нето добити на износ примљеног прихода. Резултат ће нам омогућити да проценимо не само да ли предузеће добро или лоше ради, већ и колико је истинит приступ ценама. Постоји још један начин да се процени профитабилност производа - профитабилност продаје. За то, показатељ зараде од продате робе мора бити подељен са бројем продатих обима (или јединица) производа.

Да би се анализирало ефикасно управљање обртним средствима предузећа, потребно је израчунати коефицијент промета залога (залиха). Да бисте то учинили, трошак треба подијелити са просјечним показатељем МПЗ.

Да би се направила упоредна анализа рационалности предузећа, препоручује се упоређивање коефицијената периода промета МПЗ током неколико година. За прорачун постоји формула:

- Коефицијент обртаја МПЗ = 360 / МПЗ.

Поред ових показатеља, користе се и остали показатељи профитабилности: инвестиције, капитал и основна делатност. Такође, врши се анализа потраживања - процењују се његова стопа промета и рок отплате. Што се брже исплати, то је мањи ризик да га уопште неће платити.

О управљању обртним капиталом

Ако предузеће нема довољно капитала да покрије све трошкове, потребно је привући додатно финансирање са дуговања. Када се исцрпи, морате узимати краткорочне кредите.

Ако постоји акутни недостатак личног обртног капитала, постоји неколико начина да се овај проблем реши. Најмање ригидно је примање свих могућих одлагања или рата за отплату постојећих дугова.

Постоје процењени показатељи обртног капитала предузећа, који омогућавају процену ефикасности. Један од њих је и период обртног капитала. Може се лако израчунати:

- Тоб ОС = Период промета залиха + Период промета потраживања - просечан рок отплате.

Морамо се трудити да смањимо промет залиха и потраживања.

За процену финансијских потреба предузећа у овом тренутку, њихова величина треба да се подели са примљеним приходима од продаје дневно (у просеку) и помножи са 100%. Резултат ће бити проценат и показати колико брзо компанија зарађује за покриће својих финансијских потреба.

Основна средства предузећа

Основни и обртни капитал предузећа су основни елементи у раду било које компаније. Али шта су основна средства и како се разликују од обртних средстава?

Основна средства се карактеришу дуготрајним коришћењем, а њихово учешће у трошковима производње делимично се одражава на хабање ових материјалних средстава.

Основна средства укључују зграде, грађевине, алатне машине, возила, алате, опрему, разне уређаје, стоку, вишегодишње биљке.

Иако постоје ограничења. На пример, залихе и алати класификују се као основна средства само ако је њихов радни век дужи од 12 месеци, а трошак треба да пређе милион рубаља. Уз ниже трошкове, они се сматрају обртним средствима предузећа.

Фондови се обично деле у две главне категорије: производња и непроизводња. Први су директно укључени у процес производње и надопуњују се капиталним улагањима. Потоњи испуњавају функцију сервисирања главне производње, што значи да њихов трошак не утиче на трошкове производње. Али не може се рећи да непроизводни фондови немају утицаја на ефикасност предузећа. Улагање у њих помаже побољшању животног стандарда запослених, што позитивно утиче на њихов однос према радним процесима. Они служе као добар мотивацијски потицај.

Обртна средства предузећа су саставни део свакодневног рада предузећа. Да би био профитабилан, а не нерентабилан, процес мора бити континуиран циклус. За то је потребно редовно анализирати ефикасност њихове употребе и састављати финансијске планове.