Грађанско право Руске Федерације предвиђа такве врсте осигурања за испуњење обавеза, као што су гаранције, заплене, независне гаранције, депозити итд.

Због чињенице да се у законодавству стално дешавају промене, све је веће интересовање почело да се показује ка независној гаранцији. Размотримо детаљније шта овај концепт укључује и како се разликује од других одредби.

Дефиниција

Независна гаранција у грађанском закону подразумева писмени споразум страна, где се једна од страна (гарант) обавезује, на захтев друге стране (налогодавца), да исплати трећем лицу (кориснику) одређену новчану награду, у складу са обавезама које је дао гарант. Штавише, та чињеница не зависи од ваљаности гаранције.

Састављање документа у писаном облику омогућава вам да утврдите тачност услова споразума и да верификујете истинитост његовог издавања од стране одређене особе. Али важно је да непоштивање писменог облика споразума не указује на непоузданост споразума.

Главне карактеристике гаранције:

- Независност, независност од обавеза које је обезбедио.

- Непозивност (могућност опозива гаранције јавља се само кад је то назначено у уговору).

- Накнада (провајдер плаћа новац за издавање гаранције).

- Висок степен формализације односа.

- Неизрецивост права.

Издавање документа

Независна гаранција, као што је раније поменуто, издаје се у писаном облику. Овај документ се може издати:

- банке и друге кредитне организације;

- друге комерцијалне организације.

Издавање гаранције је једносмерна трансакција, јер је жеља једне стране (јемца) довољна за њено спровођење. Истовремено, таква трансакција законски обвезује финансијску институцију уз могућност клијента да поднесе услове за испуњавање обавеза.

Главни симптом

Независна гаранција као начин да се осигура испуњење обавеза има главну судску праксу - то је одсуство приступачности. То значи да споразум:

- Не престаје престанком главне обавезе, а такође се не мења својом променом;

- не може се сматрати неважећим ако је основна осигурана обавеза неважећа;

- не даје гарант право да се позива на приговоре који се односе на осигурану обавезу ако корисник изрекне одређене захтеве;

- не чини да ваљаност обавезе гаранта према кориснику зависи од захтева налогодавца, који се заснивају на његовом односу према кориснику или гаранту;

- тврди да одговорност жиранта за исплату новца мора бити испуњена на секундарни захтев корисника, чак и када је осигурана обавеза испуњена, укинута или неважећа.

Субјекти

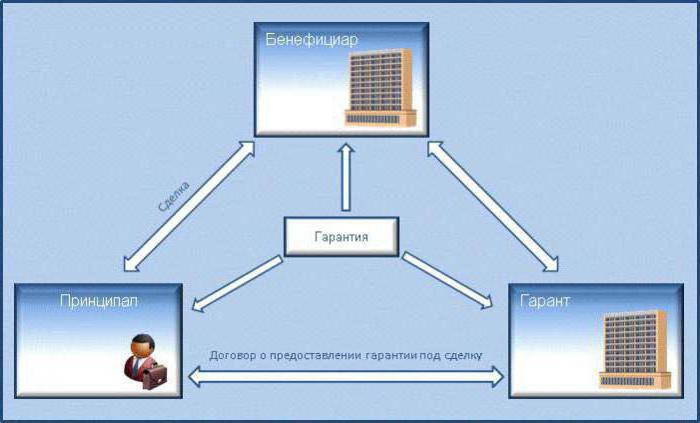

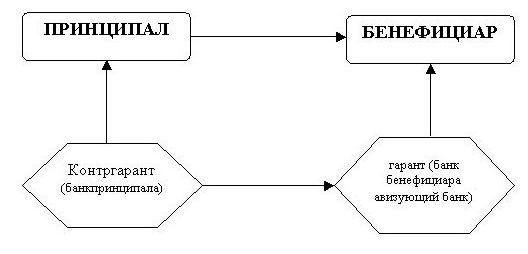

Независна банкарска гаранција представљају три субјекта правних односа:

- Гарант. У овом случају, то су банке и друге кредитне организације, као и комерцијалне организације, које имају право да издају писмени уговор који укључује обавезу плаћања новца ако поверилац поднесе писмени захтев за плаћање, састављен у складу са условима банкарске гаранције.

- Директор. Ово је особа која делује као пружалац услуга (робе). У случају неиспуњења обавеза, налогодавац је дужан уплатити одређени износ новца.

- КорисникОво је особа која је купац која прима или услугу (производ) или готовину због неиспуњавања прописаних обавеза.

Основа за издавање

Независна гаранција као метод обезбеђења може се издати на основу захтева налогодавца, који се утврђује споразумом финансијске организације и главнице о поступку и принципима за издавање гаранција.

Али законодавство не утврђује обавезу склапања писменог уговора између банке и пружаоца услуга, а његово непостојање не подразумева фиктивну природу гаранцијске обавезе финансијске организације према купцу.

Али ако се између налогодавца и жиранта састави писани споразум, онда то постаје главна основа која одређује:

- систем издавања гаранција;

- међусобно поравнање странака;

- право приговора финансијске организације на дужника, њена количина и поступак спровођења.

Штавише, ово се утврђује искључиво споразумом банке и дужника и не може бити безусловно. Ово је неопходно како би се спречила могућа злоупотреба од стране банке.

Садржај

Независни уговор о гаранцији мора да садржи следеће услове:

- максимални износ који финансијска институција плаћа;

- период за који се издаје гаранција, или навођење правне чињенице у којој долази до раскида гаранције;

- основна правила за плаћање;

- списак услова под којима се износ гаранције може смањити;

- могућност или недостатак преноса, од стране кредитора преноса права на тражење новца на треће лице.

Број услова и њихови детаљи морају бити у складу са захтевима садржаним у споразуму између банке и дужника о издавању гаранције. У тексту мора бити назначено:

- назив финансијске институције;

- износ гаранције;

- гарантни рок.

Износ обавеза банке према гаранцији ограничен је на плаћање износа за који је гаранција издата. Поступак и методе израчунавања гарантног износа могу бити различити и укључују услове за обрачун камате.

Али одговорност банке према клијенту за неиспуњавање обавеза из гарантног уговора није ограничена само на износ за који је гаранција издата, осим ако уговором није другачије одређено. Односно, финансијска институција може бити одговорна кредитору на заједничкој основи. Кршења банака могу се изразити на различите аспекте: одложено плаћање, неоправдано одбијање плаћања итд.

Пошто су гаранције финансијске природе, у случају кашњења гарант може бити одговоран за неизвршавање монетарне обавезе.

Врсте

Врсте независних гаранција могу бити следеће:

У зависности од облика обавезе:

- гаранција за тендер;

- извршна гаранција;

- гаранција за повраћај новца;

У зависности од способности гаранта да опозове издату гаранцију:

- опозив;

- неопозиво;

У зависности од права клијента да пребаци на другу особу, захтева од банке да испуни обавезу:

- пренесено;

- неизрециво.

Према општим правилима, правилно издата гаранција не може се опозвати ако другачије није одређено споразумом. Такође, према општим правилима, корисник не може пренети своја права на захтевање извршења неке обавезе на треће лице, ако споразумом није другачије одређено.

Захтеви за обрасце

Споразум о независној гаранцији мора да садржи листу основних детаља, без којих ће се документ сматрати неважећим. Они укључују:

- датум издавања;

- име жиранта;

- име (детаљи) налогодавца;

- име (детаљи) корисника;

- обавеза загарантована гаранцијом;

- Износ који треба платити

- рок важења;

- околности под којима долази гаранција.

Истовремено се успоставља одређено правило за образац гаранције. Образац гаранције треба да омогући утврђивање његових услова и утврђивање истинитости његовог издавања.

Одговорност банке према налогодавцу

Главни директор је давалац услуга или производ дужан да испуни одређене захтеве. Гарант је финансијска институција која пружа независну гаранцију као начин испуњавања обавеза.

Финансијска институција је обавезна да:

- Дајте гаранцију на општој основи и издајте је у писаном облику.

- Информишите принципала о захтевима корисника и дајте копију тих захтева.

- Обавестите налогодавца о обустави гаранције (уколико та чињеница постоји).

- Обавести о раскиду гаранције.

Одговорност корисника према директору

Подсјетимо да је корисник онај корисник који прима или услугу (производ) или новчану накнаду за неизвршавање обавеза. Независна банкарска гаранција кориснику такође намеће одређене обавезе према даваоцу услуга. Они углавном укључују обавезу исплате накнаде због штете која је настала под следећим околностима:

- Подношење сумњивих докумената од стране корисника.

- Нелегална потражња клијента за средствима од банке.

Судска пракса памти случајеве када је купац покушао да добије новац под гаранцијом, упркос чињеници да је налогодавац у потпуности испунио своје обавезе. Корисник је као свој циљ имао лично богаћење, што се сматра преваром.

Одговорност добављача према банци и купцу

Независна гаранција је јединство обавеза свих страна према себи. Добављач и купац су везани обавезом пружања услуга или робе, а гарант се сматра посредником између њих. Одговорност добављача за банку је следећа:

- Добављач је правно лице основано на основу законских норми, лиценцирано за рад.

- Сва документација мора бити поднета на време и потписаће је од добављача (ако је потпис треће стране, онда за то мора имати овлашћења).

- Могу се дати само истините информације.

- За снабдевање добављач мора платити готовину.

- Новчана надокнада варира од износа осигурања.

- Добављач мора да надокнади плаћање гаранције извршено због неплаћања.

- Текући рачун мора бити обезбеђен потребним износом средстава за обрачун са банком.

- Све финансијске трансакције врше се преко рачуна добављача.

- Достављање све потребне документације, ако то захтева гарант.

- Чување поверљивости података, ако је то уговором предвиђено.

Добављач има обавезе према кориснику:

- Правилна примена услова споразума.

- Гаранција

Према одредбама споразума, ако је дужник банка, онда не сме да извршава обавезе налогодавца. Односно, финансијска институција треба платити само новчану накнаду.

Презентација

Споразум предвиђа посебан поступак за купца да поднесе захтев за готовину:

- потврда захтева клијента у писаном облику са свим приложеним документима;

- навођење околности због којих се купац обратио гаранту за осигурање гаранција.

С друге стране, финансијска институција треба да:

- послати копију таквог захтева добављачу;

- У року од пет дана размотрите захтев купца и донесете одлуку.

Ако је резултат позитиван, корисник добија плаћања гаранције. Ако је исход случаја негативан, гарант мора да пружи разумне аргументе. Они укључују:

- Подношење захтева касније од рокова.

- Признавање захтева као непримереног.

Одбијање се врши у писаној форми. Уз то, плаћање се може обуставити до седам дана у следећим ситуацијама:

- Документи које купац достави су измишљени;

- околности наведене у уговору о гаранцији нису настале;

- примарна обавеза није валидна;

- извршење под главном обавезом прихвата се без контрадикције.

Прекид

Независна гаранција као начин обезбеђења обавеза укида се у следећим случајевима:

- Купац је добио гаранцијски новац за који је издата гаранција.

- Споразум због којег је потписан истекао је.

- Купац се одриче права наведених у уговору.

- Купац и финансијска институција прихватају споразум о раскиду гаранције.

Између осталог, гарант мора одмах да обавести добављача о раскиду уговора. Гаранција треба да садржи и информације о томе како ће добављач банци вратити новац уплаћен кориснику.