У процесу обављања било које предузетничке активности, настају две велике категорије трошкова. Ово су директни и индиректни трошкови. Они имају различите ефекте на цену крајњег производа, а њихова анализа омогућава нам да проценимо ефикасност предузетих радњи. Разумећемо ово тешко питање.

Директни трошкови

Када израчунава трошкове производње, сваки рачуновођа раздвојиће трошкове које је предузеће предузело за производњу робе од оних који нису тражени. На пример, цена дрва за софу биће пресудна у одређивању коначне цене, али износ закупа собе не може се сам у потпуности пренети на њу. На овај начин се утврђују директни и индиректни трошкови.

Директни - то су трошкови од којих у потпуности зависи цена коначног производа. Не могу се преносити или разбијати на делове. Ако су брашно, вода, шећер, скута и јаја потребни за прављење скуте, тада ће у израчун бити укључена и цена сваке компоненте.

Иста категорија укључује трошкове плата особља које је директно одговорно за производњу и амортизацију производне опреме.

Индиректни трошкови

Супротно директним трошковима су индиректни. Они су такође укључени у трошкове производње, али не у потпуности, већ само у одређеним деловима. Заправо, коначна цена такође зависи од њих, али предузеће не троши новац на њих у производњи једне јединице робе.

Посредни трошкови, заузврат, могу бити константе и променљиве. Стални практички не зависе од количине производа који се продају, отпремају или складиште. На пример, ово је трошак плаћања административног особља или закупа производне собе. Варијабле су подложне променама. На пример, ако требате да испоручите више производа, требат ће вам додатни транспорт, бензин итд.

Анализа директних трошкова сировина

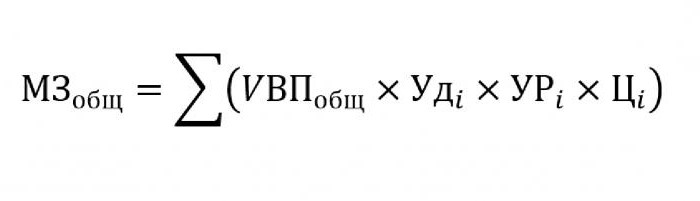

По правилу, индиректни трошкови имају незнатан удео у трошковима производње, док се набавка сировина и материјала за даљу прераду процењује на приближно 70% цене будућих готових производа. Веома је важно у овом питању проценити укупан износ трошкова, што директно зависи од обима производње.

За замену у горњој формули биће потребни следећи подаци:

- УВП - количина производа;

- Оудја - удео у укупној запремини једног материјала;

- Урја - маса потрошених материјала по јединици производње;

- Тсја - трошкове овог материјала.

Ако требате израчунати количину материјалних трошкова за производњу одређене врсте производа, тада морате користити исту формулу, с изузетком специфичне тежине појединог материјала.

Анализа индиректних трошкова

Прорачун различитих показатеља који се односе на индиректне трошкове веома је важан за анализу ефикасности организације. По правилу се узимају подаци за пет, шест, па чак и десет година и упоређују са тренутним показатељима. Овај приступ омогућава нам да проценимо у ком правцу се компанија креће - развој или изумирање.

Индиректни су трошкови који су укључени у једну од следећих група:

- Трошкови повезани са радом и употребом опреме која није заузета у главном технолошком процесу.

- Општи пословни трошкови.

- Трошкови повезани са послом или побољшањем продуктивности.

Индиректни трошкови за одржавање и рад опреме

У овој категорији индиректни трошкови су они који укључују трошкове амортизације, поправке и надоградње свих машина и технолошке опреме, који на овај или онај начин утичу на стварање коначног производа.

Неке јединице током свог рада дизајниране су за дугорочну употребу, без обзира на количину радова на њима. Трошкови ове врсте називамо условно константним. Остала опрема се троши у зависности од тога колико ће делова бити направљено на њој. Трошкови таквих машина биће класификовани као условно променљиви.

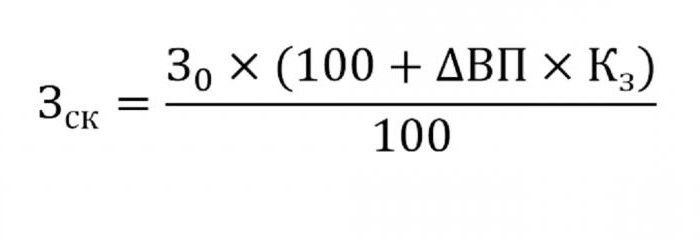

Утврђивање индиректних трошкова одржавања опреме биће укључено у трошкове производње. Да бисте то учинили, користите доњу формулу.

- где вцк - прилагођени трошкови;

- 30 - планирани износ трошкова;

- ВП - промена у излазу;

- Зас - коефицијент израчунат корелацијском методом, који указује на зависност трошкова од обима производње.

Остали параметри за анализу

Ако треба да откријете у којим чланцима је превише трошења или уштеде, користе се следећи параметри.

Пре свега, они сагледавају трошкове амортизације. Повећавају се у неколико случајева:

- пречесто поправљање опреме;

- недавна ажурирања машине;

- ревалоризација у вези са инфлаторним процесима.

Као што пракса показује, амортизација се ретко смањује.

Други параметар је специфична амортизација израчуната по јединици производње. Овај индикатор директно зависи од количине произведене робе. Што их је више, мањи је износ амортизационих трошкова који се односе на јединичну цену.

Износ трошкова за унутрашње кретање робе повећава се пуштањем нових партија, скупљих горива или дотрајалих аутомобила.

Износ амортизације залиха укључених у процес производње израчунава се као резултат броја произведених производа и нивоа потрошње који пада на један производ.

Анализа општих трошкова

У процесу анализе разних општи пословни трошкови користити податке рачуноводственог извештаја за различите периоде. Рецимо да треба да откријете како се плата службеника променила током протекле године. Да бисте то учинили, одузмите од последњег износа који падне на почетку периода испитивања. Анализира се разлика у бројевима и откривају се разлози повећања или смањења.

Да би се проценио утицај ових трошкова на трошкове производње узима се у обзир њихова специфична тежина у свакој јединици робе.

Анализа пословних трошкова

Пре свега, то укључује трошкове отпреме робе купцу, истраживање тржишта, оглашавање, маркетиншки програм и тако даље. Логистика је обично трошак испоруке робе - наука посвећена томе како уштедјети новац прелазећи робу од произвођача до потрошача. То укључује све: трошкове одржавања складишта, удаљеност до корисника, најрационалније врсте горива итд.

Анализа директних и индиректних трошкова има један главни задатак: израчунати резерве и могућност њиховог смањења ради смањења трошкова производње или повећања резервног фонда, средства из којих ће се користити за унапређење производње.