Како у ПДВ пријави навести порески период? Ово се питање поставља код некога ко се први пут сусреће са овим видом извјештавања. Такође, за почетнике постоји и мноштво других питања. На крају крајева, ПДВ има славу сложеног и не воли све порезе. То се дешава због различитих фактора, укључујући чињеницу да се већа пажња посвећује извештавању о њему.

Карактеристике пријављивања ПДВ-а

Пријава ПДВ-а је једини извештај који се мора поднети искључиво у електронској форми. Мора се поднети пореској управи путем интернета преко оператора за управљање електронским документима. Таква правила важе за све пореске обвезнике, као и за особе које нису признате као обвезници ПДВ-а, али су из неког разлога дужни да га плаћају из одређених трансакција.

На папирном обрасцу, пријава ПДВ-а може се поднијети само у једном случају - када порески агент пријави да тај порез не плаћа сам. На пример, организација која користи посебан режим набавила је услуге од стране друге уговорне стране која нема представништво у Русији. Ако је предмет ПДВ-а, купац мора да испуни функцију пореског агента у односу на страног продавца. Уосталом, и сам не може да плати ПДВ, јер није регистрован код руске пореске службе.

У свим осталим случајевима папирни образац пријаве ПДВ-а неће бити прихваћен, а подносилац пријаве ће се сматрати нечитљивим. Такав исход се очекује без обзира да ли се образац шаље на папиру поштом или се лично шаље.

Рокови пријављивања за извештавање о ПДВ-у су се изменили од 2015. године - сада се морају поднети најкасније до 25. дана у месецу који следи после извештајног тромесечја.

Порески и извештајни период - да ли постоји разлика?

Коначни обрачун било којег пореза врши се у одређеном временском периоду, који се назива пореским периодом. Поред њега постоји и извештајни период - временски период, после кога је потребно уплатити авансно плаћање, а понекад и поднијети декларацију (обрачун).

Порески период може да обухвата једно или више извештавања. Односно, ови периоди су различити, мада се често идентификују. На пример, извештајни период за порез на доходак је четврт, половина и 9 месеци, а порески период је година. Што се тиче ПДВ-а, све је једноставно - порески период се поклапа са периодом извештавања и износи једну четвртину.

Како у ПДВ пријави навести порески период?

Порески период у извјештајима је наведен у облику шифре која се узима из именика који је одобрила Федерална служба за порезе. Сваки порески период има своју двоцифрену шифру. Они су универзални, односно инсталирани без обзира на врсту плаћања.

Пошто је порески период за дотичну уплату четвртина, примењују се шифре из одељка 2 наведене референце. Дакле, први квартал одговара шифри пореског периода у декларацији о ПДВ-у „21“, други квартал - „22“, трећи квартал - „23“, четврти квартал - „24“.

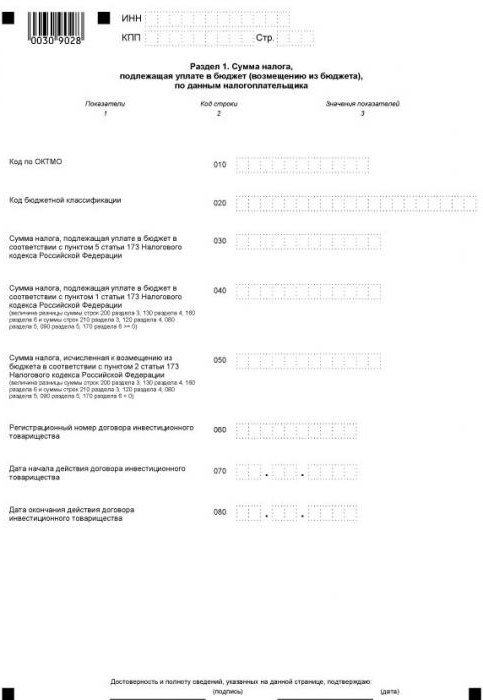

Састав декларације

Тренутни облик декларације укључује насловну страницу и 12 одељка, од којих неки имају прилоге. Сви извјештаји испуњавају прву страницу (наслов) и одељак 1. Изузетак су порески агенти који не плаћају сопствени ПДВ. То јест, субјекти који не плаћају порез, који су због одређених околности добили обавезу плаћања ПДВ-а за друго лице. Цртице су стављене у одељак 1, а подаци о извештавању приказани су у делу 2.

Што се тиче осталих одељка, потребно је попунити само оне за које организација или појединачни предузетник имају податке.

Одељак 3 намењен је за обрачун ПДВ-а по стопама од 18 и 10%, као и за одбитак пореских одбитка. Попуњавају га сви обвезници сопственог ПДВ-а, који су у извјештајном периоду оперативно опорезовали наведене стопе.

Следећа 3 одељка пријаве ПДВ-а су за извознике. Овде су наведени следећи подаци:

- у одељку 4 - операције за које је документована валидност примене нулте стопе ПДВ-а;

- у одељку 5 - подаци за обрачун износа пореских одбитка за извозне операције;

- у одељку 6 - операције за које дисконтна стопа није потврђена.

Одељак 7 попуњавају обвезници ПДВ-а и порески агенти који су у извештајном кварталу имали неопорезиве операције. Овај одељак такође одражава операције за пријем аванса на рачун испоруке робе, чији је производни циклус дужи од шест месеци.

Одсеци представљени релативно недавно

Од 2015. године, подаци о књигама о куповини и продаји укључени су у структуру извештавања која одражава све трансакције и пружа податке о фактурама. Ове информације су наведене у одељцима 8 и 9, респективно.

За посредовање су наведени у одељцима 10 и 11 пријаве ПДВ-а. Ове листове попуњавају агенти, комисиони агенти, програмери, шпедитери - сви они који издају или прихватају рачуне у интересу друге особе.

И, на крају, последњи, 12. део декларације намењен је особама које нису обвезници ПДВ-а, али су у извјештајном периоду издале најмање једну фактуру, истичући износ пореза у њој. У овом случају субјект има обавезу да плати додељени ПДВ и о томе благовремено извештава.

Како проверити декларације

Као што је горе поменуто, подаци о рачуну шаљу се пореској управи као део декларације. Ово помаже запосленима у Федералној инспекцији за пореску службу да идентификују прекршитеље - оне који потцењују пореску основицу, прецењују одбитке или уопште не бележе појединачне трансакције. Да би се поједноставио овај поступак, подношење декларације се врши електронским путем.

Идентификација насилника врши се путем извештаја њихових колега. Током ревизије за столом аутоматски се упоређују подаци декларације купца и продавца за сваку трансакцију. За сваку трансакцију из књиге куповине пореског обвезника мора се пронаћи пар, то јест обрнути поступак одражен у продајној књизи добављача. Ако се пар не налази или постоје неподударности у подацима, пореска управа ће неминовно имати питања.

Стога, сви неопходни подаци морају бити тачно наведени, укључујући порезни период који се разматра на почетку овог члана. У декларацији о ПДВ-у нема ситница - било какве нетачне информације могу довести до захтева ИФТС-а да пружи појашњења. Штавише, проблеми могу настати не само код пореских обвезника, већ и са његовим партнерима.