Хипотеке у модерној Русији нису тако ретке. Грађани вољно закључују хипотекарне уговоре о прибављању сопственог становања. Такви трошкови на крају испадају веома велики. И тако се неки питају како да вратим новац за хипотеку. Да ли грађани Руске Федерације имају такво право? Ако је тако, шта ће морати да се уради?

О плаћањима

Да ли је могуће вратити новац за хипотеку? На ово питање не постоји јединствен одговор. Ствар је у томе што се особа након закључења хипотекарног уговора суочава с неколико плаћања.

Наиме са таквим:

- плаћање главне хипотеке;

- плаћање камате по уговору о зајму;

- плаћање осигурања.

Постоји ли могућност враћања наведених плаћања? Шта закон каже на ово?

Шансе за успех

Да ли је могуће вратити део средстава на основу хипотекарног уговора? У Русији је дата могућност примања новца у облику одбитка. Овај повраћај се издаје у односу на главнице и камате.

Шта је са осигурањем? Да ли се то грађанима некако надокнађује?

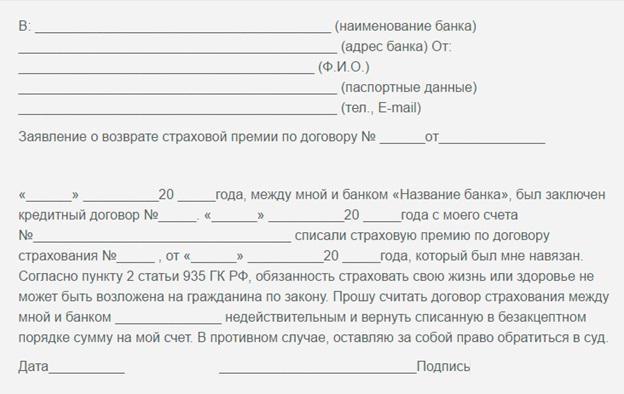

Да бисте одговорили на питање да ли је могуће вратити новац за хипотекарно осигурање, помоћи ће вам посебан хипотекарни уговор. Ствар је у томе што ће се под одређеним условима део новца надокнадити. Али најчешће се таква пракса не одвија. За тачније информације о одбитцима за хипотекарно осигурање препоручује се да се обратите осигуравајућим друштвима и банкама.

Износ одбитка

Када размишљате о томе како да вратите новац за хипотеку, морате узети у обзир да само део плаћања подлеже надокнади. Ни под којим условима неће бити могуће вратити цео износ зајма.

По закону порески одбитак износи 13%. Толико се новца може вратити на основу хипотекарног уговора и камате на плаћени кредит. Истовремено, ограничење се односи на поврате - дозвољено је да се врати до 390.000 рубаља што је више могуће могуће. А 260.000 рубаља је положено за одбитке имовине. Слична правила се примењују у Русији 2017. године.

Ако говоримо о осигурању, онда је све много сложеније. Обично осигуравајуће компаније плаћају само 40-70% износа који плаћа грађанин. Посебан интерес је наведен у уговору о осигурању. Стога се ово питање решава појединачно.

Ко има право?

Како вратити новац за камате на хипотеку? На исти начин као у главном уговору о зајму. То није тешко учинити. Главна ствар је узети у обзир да није сваки грађанин право на одбитак пореза.

Да бисте поднели захтев за повраћај уплаћених средстава на хипотеци, морате да испуните следеће критеријуме:

- пунолетност и способност;

- присуство прихода опорезованог порезом на доходак од 13%;

- редован приход;

- држављанство Руске Федерације.

Сходно томе, ако неко нема приход опорезован порезом на доходак од 13%, али истовремено плаћа хипотеку, не бисте требали рачунати на одбитак пореза. Могуће је вратити само део осигурања, ако је то уговором предвиђено.

Корак по корак одбитка

Затим ћемо детаљније говорити о свим нијансама проучених поступака. Како вратити новац за хипотеку? Кренимо од одбитка пореза. Најчешће се налази у пракси.

Дакле, да бисте извршили одбитак пореза за хипотекарни уговор, требаће вам:

- Извршите бар једну отплату кредита. Право на повраћај новца појављује се одмах након прве финансијске трансакције.

- Припремите списак докумената. Зависи од тога да ли ће бити враћен новац - за главни зајам или за камате.

- Напишите захтев регистрационом органу за одбитак.Припремљени папири се уз њега приложе уз њихове копије.

- Сачекајте одлуку о испитиваном питању. Након отприлике 1,5-2 месеца, подносилац пријаве ће добити писмо од регистрационог тела у коме се наводи да ли ће новац бити враћен.

У овој фази остаје само да се сачека да средства добију порески обвезници. Ако се одбитак одбије, онда у обавештењу мора бити наведен разлог такве одлуке.

Где да одбијете?

Сада је јасно како можете вратити новац за камате плаћене хипотеком или основним уговором о зајму. Грађани често имају питања о томе где послати захтев.

Порезне одбитке обезбеђују пореске власти. Можете затражити помоћ било у регионалној управи савезне пореске службе или у МФЦ-у. Поступак се неће променити.

Ако планирате да вратите средства за осигурање, обично се грађани позивају да оду са захтевом у филијалу осигуравајућег друштва. Ређе, одређеним банкама, па чак и Руској пошти. По правилу тело које даје поврат наведено је у уговору о осигурању.

Документи за одбитке хипотеке

Да ли је могуће вратити новац за хипотеку? Да! Нарочито када је реч о одбитку пореза. Како поступити у овом случају, већ смо схватили. Али листа докумената за спровођење идеје је још увек мистерија.

Али то је поправљиво! Од грађана се обично траже следећа документа:

- хипотекарни уговор;

- потврду о власништву (факултативно);

- пасош (или друга лична карта);

- потврду о регистрацији;

- захтев за одбитком са банковним подацима;

- план отплате дуга;

- биланси успеха;

- пореска пријава;

- ТИН (ако је доступан);

- потврде о плаћању које приказују плаћање зајма и камате на њега.

Сви ови папири помоћи ће вам да добијете одбитак пореза за хипотеку. Ако вам је потребан поврат осигурања, морат ћете припремити другачији сет докумената.

Документи приликом враћања осигурања

Повратак новца за хипотекарно осигурање Сбербанке (или неке друге банке) такође није тако тешко. Обично је ова операција доступна након коначне отплате зајма, али постоје и изузеци. Као што је већ напоменуто, карактеристике надокнаде хипотекарног осигурања прописане су у одговарајућем споразуму.

Које документе осигуравају осигуравајуће компаније да би пружиле услуге? Међу њима се обично налази следећа листа радова:

- пасош подносиоца захтева;

- хипотекарни уговор;

- распоред са уплатама по договору;

- извод банке о потпуној отплати зајма;

- полиса осигурања (може се заменити изјавом);

- потврду о власништву становања (извод из УСРН-а);

- подаци о банковном рачуну;

- чекове који указују на плаћање кредита и осигурања (по могућности).

Препоручује се да копију наведених докумената направите унапред. Период чекања за одговор везан за повраћај новца је обично 30 дана.

Ако је одбијен

Хоће ли Сбербанк вратити новац за хипотеку осигурања? Да, ако осигуравајуће друштво ради са овом финансијском институцијом, а уговор о хипотеци предвиђа повраћај премије осигурања. Али догађа се да је услуга одбијена.

Шта да радим Морате писмено да затражите појашњење од осигуравајућег друштва. Организација мора да наведе разлоге одбијања. Ако нема ваљаног разлога за одбијање, можете поновити захтев или ићи пред суд. У стварном животу осигуравајуће компаније обично не желе да се свађају са клијентима и да им надокнаде део осигурања.

Ако је порески одбитак одбијен, морат ћете проучити писмо примљено од Федералне службе пореза. Објашњава разлог одбијања поврата новца. За исправљање ситуације предвиђено је 30 дана. На пример, ако је грађанин донео непотпуни сет докумената, неће морати поново да поднесе захтев за одбитак. У року од месец дана, може контактирати Савезну пореску службу да исправи своје грешке.

Реценци

Јасно је како вратити новац за хипотеку. Када особа добија право на повраћај новца на кредит?

Ако се ради о одбитку пореза, право на повраћај права настаје од тренутка када се изврши прва уплата. У овом случају новац се може тражити само у години која следи након периода у којем је уплата новца извршена. Рецепт је 3 године. Могу се тражити само средства за овај период. Уз све то, пријава за одбитак пореза може се подносити бесконачно много пута. Све је ограничено само утврђеним ограничењима приноса.

Приликом подношења захтева за поврат осигурања, услови лечења регулишу се постојећим уговором. Застара у овом случају је такође 36 месеци.

Закључци

Сада је јасно како вратити новац за осигурање на хипотеку и на основном уговору о зајму. Ове операције су веома напорне, захтевају много времена. Али уз праве акције за само неколико месеци биће могуће превести идеју у стварност.

Предложена упутства помоћи ће у враћању новца за хипотеку. Главна ствар је пажљиво проучити тренутни уговор о кредиту. Могуће је да грађанин може тражити само одбитак пореза и ништа више.

Важно: приликом прављења пореске пријаве узима се у обзир износ пореза на доходак плаћен у одређеном периоду. Не можете вратити више новца него што је пребачено савезној пореској служби у одређеној години.

Можда сада знамо све главне тачке поврата хипотеке. У стварности, све није тако тешко као што се можда чини на први поглед. Порески одбитци су прописани законом. Али осигурање се не враћа увек. Слична пракса у стварном животу није баш честа, али се и даље одвија. Кључне тачке су у уговору о зајму - у њему ће грађани моћи наћи одговоре на скоро сва питања која се тичу повраћаја хипотекарних трошкова.