Често се деси да се запослени одлучи напустити, али нема времена да скине потребан одмор у текућем периоду. Постоје два правца развоја догађаја: он има право на компензацију за неискориштени одмор или написати молбу за одмор након чега следи отпуштање. У стварности, послодавца нема велике разлике. Ипак, приликом давања запосленог одмора са накнадним отпуштањем, треба знати одређене карактеристике. О њима говоримо у овом чланку.

Одмор након чега слиједи отказ

Како то учинити издати одмор у таквим околностима? За почетак, треба напоменути да не могу сви да искористе ову прилику. Биће препоручљиво да се упознате са одредбама Руског законика о раду, наиме, члан 127. У њему је описана процедура одобравања запосленика одмора са радног места подлежући даљем отпуштању, као и захтев за издавање узорка након чега следи отпуштање. Као што је горе поменуто, не могу се сви запосленици пријавити за ову врсту одмора. Дакле, изузетак су они запослени чија отпуштања се заснивају на њиховим кривим поступцима. Да запослени не би могао да изда молба за годишњи одмор праћена отказомса његове стране довољно је само неиспуњавање радних обавеза прописаних одговарајућим уговором или груба повреда радничке дисциплине. Мора се додати да се цела листа кривих дела може наћи у члану 81 Руског законика о раду.

Морате знати да договор о напуштању запосленог с накнадним отпуштањем није ништа друго него право шефа. Стога је немојте мешати са дужношћу. У случају да послодавац одбије да обезбеди одмор праћен отпуштањем Накнада за накнаду у облику готовине за неискориштени период одмора без одлагања се шаље запосленом. Треба напоменути да данас постоји могућност добијања делимичног одсуства. Дакле, дани годишњег одмора које запослени не искористе приликом отпуштања биће надокнађени одређеним износом готовине.

Поступак одмора

За почетак, треба напоменути да је карактеристично одмор праћен узорком отпуштања одобрење укључује две могућности. У првом случају, запослени се шаљу на други одмор у складу са распоредом који обавезно одобрава руководство структуре. Дакле, запослени треба да документује чињеницу. У почетку или на одмору како бисте примили одлазак након чега отпушта самостално жеља, треба да напише само отказно писмо.

Важно је напоменути да је ова опција врло повољна за послодавца. Зашто? Чињеница је да временски период до отпуштања запосленог може бити прилично дуг. Али данас је потребно да обавестите руководство најмање четрнаест дана пре одређеног датума отказа уговора о раду. Стога је за тако озбиљан временски период сасвим реално пронаћи одговарајућу замену за овог запосленог.Успут, говоримо не само о слободним данима због запосленог у складу са редом одмора, већ и о неискориштеном времену одмора за претходне периоде.

Друга опција је допуст након отпуштања (дан отказа, као и у претходној верзији, поклапа се са последњим даном одмора), који ни у којем случају није везан за општи распоред одмора у структури. Дакле, запослени има потпуно право да на свој захтев испуњава захтев за годишњи одмор са документом о раскиду уговора о раду. Важно је напоменути да су и једна и друга метода строго регулисане чланом 127 Руског законика о раду. Било би препоручљиво консолидовати да у другом случају запослени испуњава две пријаве:

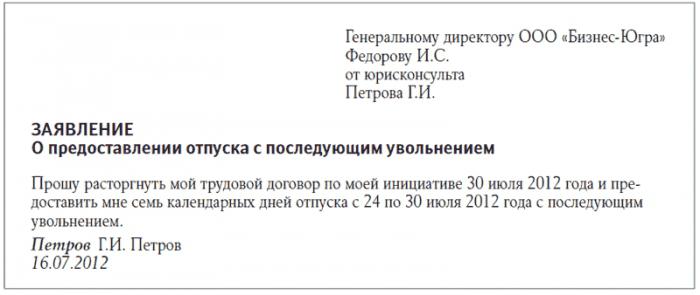

- Пријава за одмор. Овај документ мора садржавати датум почетка годишњег одмора и његово укупно трајање. Треба напоменути да ово није ништа друго него радно одсуство након чега отпушта.

- Захтев за отпуштање. Овај рад садржи разлог зашто запослени планира да напусти послодавца, као и датум самог догађаја.

Добро је знати!

Пријава за одмор након чега отпушта она се такође издаје када је разлог одласка у споразуму између послодавца и запосленог. Успут, под таквим околностима, потписан је и документ у којем се односи на раскид уговора. Затим, када је основа за отпуштање запосленог банкрот предузећа, смањење његовог особља, ликвидација или други слични тренуци, запослени пристаје да прочита обавештење о томе и потпише га. Поред тога, од запосленог се тражи да се упозна са редоследом структуре да би смањио одговарајући положај. На крају, он треба да напише изјаву одмор након отпуштања, узорак што се може наћи у члану 127 Закона о раду. Послодавац се обавезује да састави два налога:

- Наредба „О пружању одсуства“. Треба напоменути да улога релевантних основа није ништа друго до изјава коју је саставио запослени. Успут, ово наређење може бити састављено у облику Н Т-6, одобреном Резолуцијом Државног одбора за статистику, али није обавезујуће.

- Наредба "О отпуштању." Потребно је допунити да се папирологија врши у складу са обрасцем Н Т-8.

Важно је знати да је за коришћење достављених образаца потребно унапред их одобрити наредбом руководиоца структуре као књиговодствену документацију коју користи предузеће.

Шта може бити у пракси?

Ако запослени одлази на одмор са следећим отпуштањем, како то учинити издати? Данас се у пракси често дешава ситуација када запослени састави само једну пријаву. Одговара пружању одсуства. Међутим, напомиње да након остатка запослени намерава да раскине уговор о раду на сопствену иницијативу. То морате да знате одсуство праћено добровољним отпуштањем - Ово није кршење стандарда који су одобрени у релевантном броју чланака Руског закона о раду.

Рокови договорени да би се упозорило руководство структуре о отпуштању се у сваком случају поштују. Међутим, у исто време, запослени остварује своје право да прима плаћено годишње време за одмор и одлазакодлазак са накнадним отпуштањем. Како саставити документацију у овом случају? У таквој ситуацији ова изјава ће послужити као основа за горе представљене налоге. У овом случају, копију пријаве запосленог обавезно се прилаже уз један документ.Зато стручњаци препоручују да се од запосленика узимају два документа одједном: у вези с отпуштањем, као и о пружању одсуства.

Одмор након чега отпушта: обрачун

Упркос чињеници да Законик о раду предвиђа могућност одмора са накнадним отпуштањем, на овај или онај начин, он не указује на врсту одмора у погледу трајања. Данас у Руској Федерацији постоји правило које претпоставља да запослени у структури има право на годишњи плаћени допуст, чије трајање је двадесет и осам дана. У исто време одмор праћен отпуштањем Могуће је шест месеци након одговарајућег запослења.

Затим, када је запослени обављао своју радну активност краће од календарске године, али сада намерава да узме годишњи одмор, а затим одустане, када се од њега рачуна, по правилу, износ новца се чува за нерадне дане. Ово усклађивање може се објаснити чињеницом да ће време одмора за вођство бити обезбеђено не само за радни временски период, већ и за временски период који је предвиђен у будућности. Треба напоменути да је у законодавном плану представљено правило регулисано чланом 137 Руског законика о раду. Истовремено, строго је забрањено држати новац за ове дане у случају неких ситуација. На пример допуст запосленика након чега слиједи отказ могу се односити на разлоге који су детаљно описани у важећем радном законодавству.

Који су закључци?

Стога би било корисно формулисати закључак да су обе стране (послодавац и запослени) слободне да се договоре да ли трајање годишњег одмора одговара временском периоду који је одрадио специјалиста. Затим, дефинитивно неће бити потребно задржати новац који је запосленом преплаћен за одмор. Поред тога, можете започети разговор о питању како израчунати трајање одобреног одмора, на основу времена које је провео специјалиста. Важно је напоменути да је дане одмора могуће израчунати одређеном методом применом Правила објављених и одобрених од стране СССР-ових цеви која регулишу додатне и редовне празнике. Треба додати да је валидност представљених стандарда такође одређена садржајем члана 423. у мери у којој није у супротности са руским радним законодавством.

Дакле, ако је у складу са уговором о раду годишњи одмор запосленог двадесет осам календарских дана, онда дељење тог износа са дванаест месеци оставља 2,33 дана. Добијени број је у складу са једним календарским месецем. Када се израчунава трајање активности запосленог у структури за израчунавање накнаде за неискориштени привремени одмор или за одобравање плаћеног одсуства, време мање од петнаест дана искључује се, у сваком случају, а више од петнаест дана заокружује се на цео месец.

Пример

Препоручљиво је дати пример таквог заокруживања. Претпоставимо да је запослени запослен 9. марта 2012. Број његових отказа према календару је 19. новембра 2012. Као резултат тога, радио је осам месеци и једанаест дана, који се рачунају према важећим правилима (ово је мање од половине календарског месеца). Дакле, након отпуштања, запослени има право на накнаду накнаде за 18,64 дана (посебно, осам месеци се множи са просечном цифром од 2,33). Затим, када запослени још увек намерава да одмори, период одмора биће само деветнаест дана.Важно је напоменути да се у последњој ситуацији заокруживање врши у корист запосленог. Дакле, након овог одмора, у сваком случају, издаје се отказ.

Треба имати на уму да приликом регистрације уговора о раду по хитном поступку са сезонским радницима одмор праћен отпуштањем одређиваће се у зависности од временског периода који су одрадили. У таквим околностима, у таквим околностима, за сваки календарски месец су у складу са календаром дозвољена два дана. Ова одредба одређена је релевантним чланом Руског закона о раду.

Одбитци плата

Како договорити годишњи одмор с накнадним отпуштањем? Што се тиче одбитка средстава од запосленог приликом обрачуна за необрађени, дани одмора који су му пружени поменули су се у претходним поглављима. Важно је додати да законодавство предвиђа одбитак на платама које не прелазе двадесет процената укупног износа. Успут, у оним случајевима који су у потпуности регулисани савезним законима, тај број често достиже педесет процената.

Стога би било препоручљиво да се упознате са писмом Министарства финансија Русије од 24. априла 2013. То некако утиче на оне тренутке који одређују специфичан износ одбитка од зарада радника разних врста структура Руске Федерације. Поред тога, бави се питањима одбитка пореза на доходак запослених. Из Министарства финансија напомињу да је порески агент дужан да одузме порез од апсолутно сваке уплате готовине која је упућена пореском обвезнику, а чији је износ по правилу педесет процената укупног обрачунатог износа.

Када се ове одредбе узму у обзир у поступку израчунавања одбитка новчаних износа који се могу приписати празницима који су потрошени, али нису исплаћени, њихов износ износи педесет процената од новчаних плаћања. Успут, често се дешава да је потпуно немогуће наплатити дуг од запосленог. На пример, када његов износ прелази половину износа целокупне исплате, која треба да се отпусти. У таквим околностима, пореска служба ће износ који је уплаћен у вези са нерадним данима одмора сматрати неразумним. Дакле, у процесу обрачуна пореза на доходак не узимају се у обзир. Ова одредба се заснива на горе наведеном писму.

Када се одржава таква полиса, испоставило се да ако је запослени отпуштен за износ одмора који није имао времена да ради, потребно је мало смањити пореску основицу. Ипак, извјештавање о премијама осигурања и порезу на доходак физичких особа није потребно прилагођавати. Уз то, премије осигурања остварене на уплатама које се не узимају у обзир у опорезивању некако се евидентирају у ставци расхода када се обрачунава порез на добит.

Данас постоји могућност да се све у принципу другачије договара. Дакле, ако управа ипак одлучи да неће задржати износ од запосленог, онда неће бити потребно да озваничи његов опрост. Као резултат, након 3 године дуг се отписује као лош. Важно је напоменути да у таквој ситуацији прилагођавање у смислу структуре профита није потребно.

Порез на доходак грађана

Па онда, кад даље допуст запосленика након чега слиједи отказ апликација је већ састављена, морате знати да је датум примања плаће последњи дан у календару, у складу са којим се обрачунава приход. Ово правило је релевантно само ако се поступак отпуштања спроводи непосредно пре доласка новог календарског месеца.Узгред, ово појашњење се такође односи на поступак слања пореза на доходак грађана у државни буџет на савезном нивоу. Морате знати да порески агент задржава и обрачунава плаћање пореза од исплате радницима у случају отказа уговора о раду када су извршена из готовине структуре.

Финансијско одељење се ослања на члан 6, став 226 Руског пореског законика. Јасно стоји да се порески агенти обавезују да преносе износ обрачунате и задржане пореске исплате најкасније до дана пријема готовине, чија је сврха исплата зарада. Важно је додати да ово укључује и дан када се приход пребацује са рачуна финансијске структуре на рачун запосленог (другим речима, пореског обвезника) или (у складу са његовим налогом) на рачуне других лица.

Важно је напоменути да су у свим осталим ситуацијама порески агенти дужни да обрачунат и одбијен плаћање пореза пошаљу најкасније дан након дана када је запослени примио фактички доходак, ако је плаћен у готовини. Закључно, може се напоменути да ако се обрачун са запосленим који раскине уговор о раду врши на терет средстава која се налазе у благајни, порез на доходак мора бити плаћен најкасније дан када је већ отпуштени запосленик примио сопствени доходак.

Књига рада

Које друге нијансе чини таква категорија одмор праћен отпуштањем? Важеће радно законодавство Руске Федерације каже да када се запослени одлучи уживати у таквом одмору и већ је поднио одговарајућу пријаву, посљедњи дан одмора је датум када се уговор о раду сматра раскинутим. Уз то, овај дан се никако неће подударати са даном када је запослени последњи пут обављао своје дужности. Сматра се да је точан датум који је одређен непосредно пре почетка одмора.

У таквим околностима, послодавац, да би правилно обављао своје задатке утврђене на законодавном нивоу, у сваком случају треба да узме у обзир чињеницу да се апсолутно све врсте поступака у вези са извршењем отказа и накнадним обрачуном треба спровести не у складу са званичним датумом отпуштања запосленог, већ пре почетка заслуженог одмора. Важно је знати да се по раскиду уговора о раду на иницијативу запосленог, мора уписати и у радну књижицу и у његову личну карту, која се односи на трећи став првог дела члана 77. Закона о раду Руске Федерације. Након пријема радне књижице, запослени мора да забележи у својој личној картици. Овај корак је важан и обавезан, па га ни у ком случају не можете прескочити.