Бескаматни зајмови сматрају се прилично траженим начинима да се добије прави износ. Споразуми се састављају не само између грађана, већ и између различитих компанија. Процедура за обезбеђивање средстава зависи од статуса учесника. Ако се спроводи између две организације, важно је посветити много пажње компетентној регистрацији у рачуноводству. Бескаматни зајам између правних лица издаје се узимајући у обзир многе карактеристике.

Основни појмови

Кредитирање се сматра важним подручјем активности у којем не раде само банке, већ и друге организације. Често различитим компанијама треба бесплатна сума новца, али истовремено се повлачење стандардног зајма сматра непоузданом одлуком. Стога се користи бескаматни уговор о зајму између правних лица. Када га примените, није потребно плаћати камате и провизије за коришћење новца.

Чак и када користи такав зајам, одређени учесник има материјалну корист. Стога је важно правилно одражавати имплементацију ове трансакције у финансијским извјештајима. Компанија која прави профит мора да плати порез, иначе ће имати проблема са пореским властима.

Концепт кредита

Бескаматни зајам између правних лица представља поступак обезбеђивања једне организације друге компаније одређени износ средстава без икаквих трошкова. За овај новац се не плаћа камата или провизија.

Када користи такав зајам, дужник има материјалну корист представљену процентом уштеде.

Када користите бескаматни зајам између правних лица, у уговору су прописани основни услови које мора поштовати свака страна у трансакцији. Ако постоје повреде, оне се решавају уз помоћ суда.

Нема материјалне користи ако се издвоје средства за куповину стамбене некретнине или изградњу куће. Ово такође укључује ситуацију када представник компаније изврши одбитак пореза од купљене имовине.

Правила за израду уговора

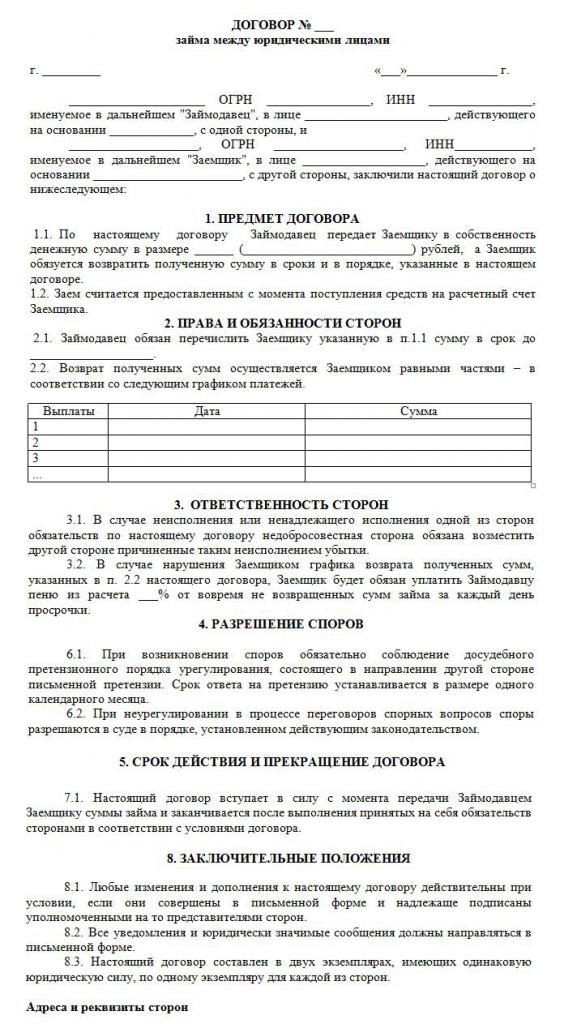

Ако се средства пребацују бесплатно, онда је уговор о бескаматном зајму између правних лица сигурно правилно састављен. При његовом формирању узимају се у обзир бројни захтеви. Закон нема одређени строго утврђени облик, тако да можете користити бесплатни образац.

Документ је написан само у писаном облику. Његов суштински услов је непостојање обрачунатих камата и провизија. Примјер уговора о бескаматном зајму између правних лица може се проучити у наставку.

Главна правила за формирање овог документа укључују следећа:

- састављено искључиво писмено;

- које су потписале обе стране у споразуму;

- с обзиром да су стране у уговору компаније, оне потврђују потписивање документа печатима;

- ако је предмет трансакције новчани износ, директно се наводи да се на њу не обрачунавају камате, у противном ће оба учесника имати неугодне пореске последице;

- ако се имовина преноси под документ, тада нису потребна посебна упутства, па се, према дефаулту, такав уговор сматра бескаматним;

- ако се обезбеди износ већи од 600 хиљадаруб., онда такав споразум мора бити регистрован код државних органа.

Тек када се ове чињенице узму у обзир, могуће је правилно формирати уговор.

Основни услови

Приликом састављања овог уговора морају се укључити одређени основни услови. Додатне информације договарају два учесника у сарадњи. Према закону, услови су нужно укључени у споразум:

- директна индикација да кредит не подразумева камате;

- назначен је износ пренесеног новца и не би требао бити већи од 50 минималних плата;

- пренос новца не би требао имати никакве везе са предузетничким активностима;

- дан је начин преноса новца, јер се може издати у готовини или пребацити на рачун предузећа;

- Наводи се тачан датум када новац или други предмет мора дужник вратити.

На основу чл. 809 Грађанског законика, такав споразум могуће је закључити не само у преносу средстава, већ и у пружању одређене ствари која има неке генеричке карактеристике.

Остали услови у уговору могу се значајно разликовати у зависности од различитих ситуација. Важна поента је да је сваки учесник одређеним правима и обавезама, којих се мора строго придржавати. Стога, ако прималац новца није у могућности да га врати правовремено, тада ће се суочити са бројним негативним последицама бескаматног зајма између правних лица. Главна негативна тачка је могућност одузимања и продаје његове имовине. Средства добијена овим поступком шаљу се повериоцу за отплату дуга.

Нијансе формирања уговора

Бескаматни зајам између правних лица исправно ће се извршити само ако је правилно састављен уговор. Током његовог формирања узимају се у обзир следеће карактеристике:

- странама није дозвољено да буду међузависне, јер би у супротном могле да привуку пажњу таквог споразума пореским инспекторима или запосленима у другим државним органима;

- модел уговора садржи и битне и додатне услове;

- ако нема важних услова, таква трансакција ће се сматрати неважећом;

- наведено је пуно име обе компаније укључене у трансакцију;

- наводи права и обавезе које произилазе из предузећа након потписивања таквог споразума;

- одговорност сваке стране у случају кршења услова споразума

- прописане су методе помоћу којих компаније могу ријешити проблеме или вишу силу, а обично је назначено да представници организација првобитно покушају ријешити питања мирним путем, а тек потом ићи на суд;

- наведени су разлози за пријевремени раскид уговора.

Ако правилно саставите уговор и у њему наведете важне податке, овај документ неће привући пажњу надлежних органа. Само на основу таквог документа бескаматни кредити се издају између правних лица. Узорак уговора налази се испод.

Ограничења износа

Према закону, не постоје захтеви или ограничења износа који је исплатило предузеће другог предузећа. Одређује се само споразумом страна. Али истовремено постоје одређени захтеви за процес преноса новца који се могу обавити у готовини или без готовине. Овиси о томе опорезивање бескаматних кредита између правних лица. Због тога се узимају у обзир следећа правила:

- ако трансакција претпоставља да се новац уплаћује у готовини на благајни организације, тада није могуће користити износ већи од 100 хиљада рубаља. под једним уговором;

- ако је зајмопримцу потребан новац већи од 100 хиљада рубаља, тада је потребно саставити неколико уговора или пренијети средства у безготовинском облику;

- ако се користи безготовински начин преноса новца, тада износи са више од 600 хиљада рубаља. неопходно је регистровати састављени уговор.

У случају кршења горе наведених услова, извршиће се ревизија у односу на обе стране у трансакцији. То може довести до чињенице да ће организације бити одговорне за утврђене прекршаје.

Да ли постоји материјална корист?

Пореске последице бескаматног зајма између правних лица треба да узму у обзир сваки учесник у трансакцији. Компанија која прима новац на коришћење без камате има одређену корист од овог процеса. Због тога предузеће треба узети у обзир добит приликом израчуна пореске основице за порез на доходак.

Рачуновођа мора правилно да разуме како се та материјална корист исправно израчунава. Пошто у уговору није наведена каматна стопа, у обрачуну се користи стопа рефинансирања Централне банке.

Материјална корист израчунава се према формули: материјална корист = стопа рефинансирања * 2/3 * износ дуга / 365 * рок кредита у данима. Добијена вредност укључује се у пореску основицу потребну за обрачун пореза на добит. Поступак обрачуна обавиће се оног дана када се зајмодавцу у потпуности отплаћује износ кредита. Не узима у обзир како је дуг враћен, према томе, износ се може исплатити у ратама или у паушалном износу на крају рока наведеног у уговору.

Ако порез на примљени износ није плаћен, порески инспектор може предузеће сматрати одговорним. Овај ризик бескаматног зајма између правних лица треба узети у обзир од стране сваке организације.

Опорезивање страна у трансакцији

Сваки рачуновођа компаније треба да зна како добити бескаматни зајам између правних лица. Порез плаћа искључиво странка која је од овог поступка добила било какву материјалну корист.

Компанија која издаје новац без камате не остварује добит, стога нема пореских последица.

Корисник кредита прима накнаду због недостатка камате, па се на основу стопе рефинансирања израчунава накнада након чега се додаје пореској основи за порез на добит предузећа.

Према чл. 25 Пореског законика, многа предузећа путем судова покушавају да докажу непостојање потребе за плаћањем пореза. Да би то постигли, они се обраћају арбитражном суду. У судској пракси заиста постоје случајеви када је суд удовољио захтевима тужитеља, па су позајмљивачи ослобођени плаћања пореза, али у већини случајева представници Федералне пореске службе доказали су да компанија има материјалне користи.

Грешке у припреми документа

Важно је правилно саставити бескаматни уговор о зајму између правних лица. Оснивачи провјеравају исправност формирања документа, јер ако постоје грешке у њему, то може постати основа за његово изазивање.

Најчешће грешке:

- не постоји клаузула да је зајам бескаматни, што доводи до чињенице да чак и зајмодавац мора израчунати и платити порез на доходак, јер ће запослени у Федералној пореској служби бити сигурни да ће компанија добити камате;

- датум када средства треба да се врате није наведен, што доводи до потешкоћа у процесу наплате дуга;

- стране у трансакцији су међусобно зависне особе, стога свака страна има пореске ризике.

Да би се спречиле грешке у тако сложеном и специфичном уговору, препоручује се коришћење помоћи адвоката у његовом састављању.

Нијансе уговарања повезаних компанија

Бескаматни зајам између међузависних правних лица доводи до бројних пореских ризика.Прије свега, односи се на чињеницу да запослени у Федералној порезној служби захтијевају од кредитора плаћање пореза, за шта се процјењују користи добијене овим поступком.

Поред тога, овакве трансакције сматрају се начином прикривања државних прихода или употребе различитих лажних шема. Због тога се могу обавити непланиране инспекције за обе компаније.

Да ли ИП може бити учесник?

Самостални предузетници нису правна лица, па би се при састављању различитих уговора с њима требало користити правила која важе за грађане. Предузетници, као појединци, морају плаћати порез на доходак, па када од другог предузећа добијете бескаматни кредит, грађанин има финансијску корист због недостатка камате.

Ова погодност се израчунава као 2/3 стопе рефинансирања, након чега се добијена вредност множи са износом примљеног износа. Израчунати показатељ дијели се на 365 дана и множи се са бројем дана током којих подузетник може искористити посуђени износ.

Обрачун резултира пореском основом са којом се плаћа 13%.

Закључак

Бескаматни зајам може се закључити између компанија и индивидуалних предузетника. Зајмодавац не захтева да камате пренесе на зајмодавца. Извршење таквог споразума има бројне предности, али је важно имати на уму пореске последице за сваког учесника.

Није дозвољено да се састави такав споразум између зависних компанија, јер то може довести до непланираних инспекција и израчунавања значајних пореза и казни. Током припреме уговора, препоручљиво је користити помоћ адвоката да спречите могуће појаве грешака.