Банкарска и економска терминологија нису познате свима, а шта је акредитив при куповини некретнине, не знају сви купци.

У предложеном чланку покушаћемо да разумемо концепт „акредитива“, да утврдимо његове предности и мане. Разговараћемо и о кредитним институцијама које нуде ову услугу.

Кратка терминологија

- Подносилац захтева - компанија подносилац захтева за отварање акредитива / уплатитеља по уговору.

- Корисник - прималац средстава за плаћање, који делује као треће лице.

Концепт акредитива

„Акредитив“ означава један од облика новчаних обавеза на основу којег корисник (корисник) има право да прими средства на захтев клијента банке, али само ако кредитној институцији обезбеди плаћање којом извршава акредитив приликом куповине некретнине. У том случају морају се поштовати сви услови операције. Другим речима, акредитив – једна од врста сигурног насељавања. Када извршава плаћање на овај начин, банкарска институција дјелује као гарант операције.

Шта даје комисију за такву операцију

Користећи акредитив, имате могућност да извршите било какву уплату у корист треће стране, ако прималац контактира банку и, пруживши сва документа потребна за плаћање, захтева износ прописан у уговору.

Важно! Имајте на уму да је приликом спровођења такве операције неопходно да се придржавате услова регулисаних клаузулама уговора. Ако исти истекну, немогуће је примити уплату чак и ако су на располагању сви потребни документи.

Помоћу акредитива можете преусмјерити уплату, преносећи овласти другој банци да изврши исте операције или прихватити, извршити уплату и узети у обзир мјеницу.

Коришћење услуге у иностранству

У страној пракси, акредитив или ћелија приликом куповине некретнина у већини случајева је додељен за финансирање одређене услуге или трансакције, а принцип плаћања сличан је операцијама са банкарском гаранцијом. Међутим, постоје неке разлике између таквих операција. Акредитив је намијењен привременом замрзавању готовине или безготовинског плаћања по уговору. Ћелија се отвара када постоји потреба да се средства пренесу другом примаоцу. Рок трајања новца у ћелији је нешто краћи. И један и други начин складиштења гарантује поузданост ваших уштеда.

Акредитиви, који се спроводе на међународном нивоу, издају, узимајући у обзир јединствени систем правила који је усвојен документарним системом акредитива Међународне привредне коморе у 2007. години.

У Руској Федерацији, регулаторна документа која регулишу процес спровођења акредитива одобрава Централна банка Русије и заправо се разликују од опште прихваћене праксе у Европи.

Класификација акредитива

Укупно се разликује 11 врста имовине:

- Опозив, који се могу отказати на захтев уплатиоца или банке која је издала.

- Безбједно - не може се отказати.

- Са црвеном резервацијом. Ова група операција укључује акредитиве који предвиђају плаћање (предујам) од стране овлашћене извршне банке на захтев банке која је издала.

- Депонован или покривен. Акредитиви ове врсте су популарни у нашем региону. Користећи ову обавезу, банка која је издала у потпуности покрива износ акредитива за период закључења трансакције, користећи кредитна средства или средства уплатитеља за то.

- Гарантовано или откривено. Операције овог типа пружају могућност терећења средстава са рачуна у оквиру наведеном у уговору.

- Потврђено - они који гарантују да ће извршна банка подмирити уговорени износ, без обзира на то када су средства примљена од банке издаваоца.

- Револвинг акредитиви обезбедити равномерну или делимичну уплату кроз неколико уплата које долазе са рачуна уплатитеља на рачун примаоца. Коришћење ове врсте операције омогућава вам уштеду новца, јер се генерално износ трошкова смањује.

- Кружна. Омогућавају кориснику да прими средства кредитирана раније од уговорених услова по уговору о зајму преко било које кореспондентне банке од банкарске структуре, која се обавезује да ће кредитном средству послати клијенту.

- Ресерве. Они предлажу представљање различитих врста докумената (осим докумената о плаћању) како би корисник могао примати исплате.

- Кумулативно. Они пружају могућност да се неискориштени проценат важећег акредитива пренесе на износ новог који је отворен у истој банкарској институцији.

- Некумулативно. Манипулације везане за пословање ове врсте омогућавају повраћај ненатрошених средстава кроз структуру банке која издаје на рачун уплатитеља.

Принцип акредитива у Руској Федерацији

Размотрите ситуацију. Стране су морале први пут да закључе споразум. Пошто немају искуства у закључивању међусобних трансакција, плаше се извршити авансно плаћање.

У случају такве ситуације, једна од страна - купац - може затражити од банке издаваоке да отвори акредитив приликом куповине некретнине за износ наведен у уговору који треба закључити. Након отварања ћелије за пријем средстава потребно је доставити гарантне материјале који потврђују обавезе по испуњавању закљученог уговора. Листа таквих докумената укључује уговор о продаји, пакет докумената о испоруци или отпреми робе и других хартија од вредности који потврђују услове трансакције.

Поступак акредитива

На крају трансакције продавац мора доставити банци која је издала документа која гарантују успешан завршетак трансакције, након чега банкарска институција извршава уплату плаћањем претходно договореног акредитива приликом куповине непокретности, следећи упутства добијена од извршне банке. Након завршетка свих фаза трансакције и плаћања провизије, странка која наступа као прималац може повући средства у износу одређеном у уговору.

Плузи акредитива

Предности такве операције укључују:

- Нагодба акредитивом приликом куповине некретнина избјегава провјеру аутентичности новчаница.

- Висок ниво поузданости.

- Банковна институција је заинтересована за исправност трансакције, јер она строго контролише процес трансакције.

- Куповином имовине путем акредитива смањује се ризик за странке на нулу. С обзиром да само банка има приступ замрзнутом износу, то значи да је искључена могућност губитка средстава.

- Продавац добија 100% гаранцију од примитка зараде од трансакције.

- Акредитив при куповини некретнина, чија вредност ретко прелази износ провизије за прерачун и закуп банкарске ћелије, је услуга корисна за обе стране.

Недостаци акредитива

Постоје и неки недостаци такве акције као акредитив:

- Трансакција акредитива укључује компликовану циркулацију докумената, темељну проверу и строгу контролу напретка операције.

- Трансакције овог типа су спорије.

- Један од значајних недостатака је могућност добијања средстава само од једног купца, што отежава ток трансакције ако је некретнина у власништву више особа.

- Дајући акредитив приликом куповине некретнина, Сбербанк Русије наплаћује додатну провизију.

- У случају неуспјеха трансакције, износ се враћа на суду.

- Приликом обављања акредитива, банка подноси захтев да се пореска служба обавести о закључењу трансакције.

- Због сложености процеса у више фаза, високе контроле и времена које проводи тим стручњака, банкарске накнаде за такве услуге често су прецијењене.

Банке Руске Федерације пружају клијентима акредитиве

Данас већина великих банака нуди да обављају трансакције путем акредитива приликом куповине некретнина. Те банке укључују:

- ЦБР

- Сбербанк оф Руссиа.

- Бинбанк.

- УниЦредит Банк.

- Алфа банка.

Главне разлике између пружања услуга водећих банкарских институција: цена услуга, провизија за пословање и брзина њихове имплементације.

Стране у трансакцији могу одабрати било коју банкарску институцију за обављање загарантоване поуздане трансакције.

Тарифни систем за акредитивне трансакције са Сбербанком

Трансакцију је најбоље завршити акредитивом приликом куповине некретнине. Сбербанк поставља трошкове услуге у складу са тренутном стопом плаћања. Провизија се израчунава узимајући у обзир износ трансакције, коришћене позајмљене ресурсе и период сигурног задржавања средстава. Тарифе за услуге:

- Износ провизије за акредитив, који подразумева обављање банкарских послова у оквиру једне територијалне поделе банке, износи 0,2%. Горња и доња граница цене су ограничене на 1000 и 5000 рубаља, респективно.

- Интеракција са различитим структурним одељењима банака - 0,3%. Горња и доња граница су 1.500 и 10.000 рубаља.

- Цена услуга за сервисирање акредитива је 2000 рубаља, а максимално време интеракције ограничено на 120 дана.

- Могућност продужења рока трајања новца у ћелији + 60 дана уз надоплату од 2.000 рубаља.

Трошак за правна и физичка лица

Лако је приметити да су тарифе за услуге пружања акредитива за појединце сасвим прихватљиве. Улажући у трансакције попут куповине и продаје стана или куће, добијате гаранцију поузданости трансакције и извршавање обавеза својих страна од стране.

Акредитив за правне особе је нешто скупљи него за физичке особе. Провизија је већа - од 0,5% за износ унутар 2500-10 000 рубаља.

Постоји један услов који може умањити трошкове тарифе. Ако банка учествује у општинском или регионалном програму од друштвено значајног значаја, онда се трошкови услуга формирају појединачно или могу уопште да изостану.

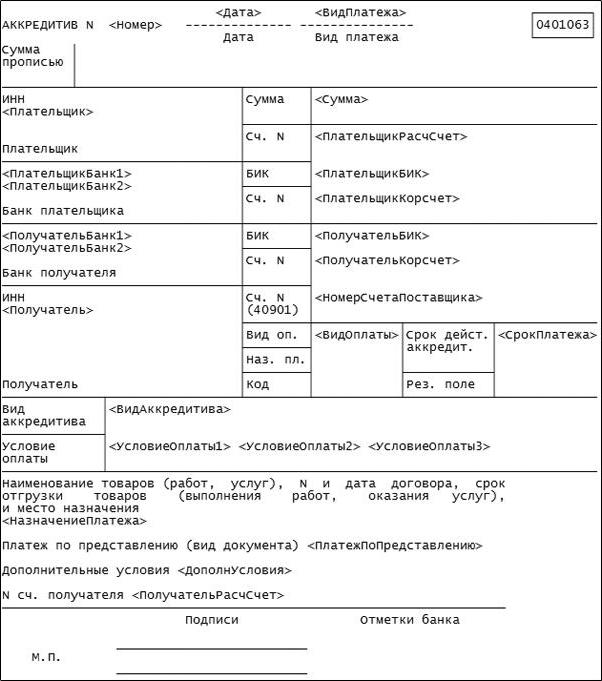

Када обављате такву операцију као акредитив, морате то документовати. Истовремено се закључује уговор о услузи. Сама услуга се извршава на обрасцу утврђеном обрасцем банке, у којем су наведени сви подаци о трансакцији. Уговор о кредиту за куповину непокретности (узорак) представљен је на слици испод.

У сваком случају, акредитив је повољан увјет за обављање велике трансакције. Извршавајући такву операцију, не можете бринути да ће трансакција бити непоштена или ћете бити преварени. У сарадњи са банком путем акредитива, све фазе трансакције су јасне и транспарентне и у овом случају нема чега да се бринете.

Акредитив је ваша корист и сигурност током извршења било које трансакције. Много руских банака не нуди такву услугу. Али они који то раде раде свој посао ефикасно, узимајући у обзир све детаље операције, тако да на крају можете добити оно што сте платили, а продавац - поштено зарадио новац од продаје.