Podnikatelia si môžu nezávisle zvoliť, ktorý daňový režim budú uplatňovať pri svojej práci. V prípade potreby môžu zmeniť systém, ktorý vyžaduje oznámenie federálnej daňovej služby. Pomerne často je potrebný prechod z USN na UTII a naopak, naopak, individuálni podnikatelia chcú namiesto imputácie používať zjednodušený systém. Tento postup sa musí vykonať pri zohľadnení mnohých pravidiel. Na tento účel musí samotná podnikateľská činnosť spĺňať požiadavky vybraného režimu.

Nuansy režimov

USN a UTII sú zjednodušené špeciálne režimy, ktoré používajú podnikatelia pracujúci v rôznych oblastiach. Používanie ktoréhokoľvek z vyššie uvedených systémov je možné okamžite po registrácii firmy alebo od začiatku nového roka.

Pre prácu v špeciálnych režimoch je potrebné, aby podnikateľ a vybraná oblasť práce spĺňali určité požiadavky. Prechod na akýkoľvek systém by mal byť oficiálny, preto sú SP povinné zasielať príslušné oznámenia federálnej daňovej službe. Dokument sa odošle do 5 dní od okamihu, keď sa práca začne v novom režime.

Špecifiká UTII

Tento režim sa považuje za jedinečný a ľahko použiteľný. Môžu ho využívať iba podnikatelia pracujúci v určitých oblastiach činnosti, medzi ktoré patria služby domácnosti, cestná doprava alebo iná štandardná práca.

Pri výpočte dane sa zohľadňuje fyzický ukazovateľ a potenciálna ziskovosť podniku. Pri používaní tohto systému nie je potrebné počítať a platiť ďalšie dane.

Funkcie USN

Tento daňový systém sa tiež považuje za pomerne žiadaný. Je prezentovaná v dvoch formách, takže daň možno vypočítať z čistého zisku alebo celkového príjmu. V prvom prípade sa 15% účtuje z rozdielu medzi príjmami a nákladmi. Ak všetok príjem z podnikania slúži ako základ dane, potom sa od nich účtuje iba 6%.

Podľa tohto systému je potrebné každoročne predkladať vyhlásenie, ako aj vyplácať preddavky na daň v priebehu roka.

Kedy môžem prepnúť z UTII na STS?

Podnikatelia sa môžu nezávisle rozhodnúť, akým spôsobom budú používať, a preto ich zamestnanci federálnej daňovej služby nemôžu donútiť, aby pracovali na akomkoľvek systéme. Prechod z UTII do STS v roku 2018 podlieha požiadavkám:

- ak chce dobrovoľne dokončiť tento proces IP, prechod je povolený iba od začiatku budúceho roka, pre ktorý je potrebné predložiť oznámenie federálnej daňovej službe do konca decembra;

- ak činnosť prestane spĺňať požiadavky UTII alebo sa v regióne zruší schopnosť používať tento systém, je povolený prechod od začiatku nasledujúceho mesiaca;

- Niektorí podnikatelia preto kombinujú režimy, a preto, ak bol fyzický ukazovateľ UTII v priebehu roka prekročený, nie je možné tento režim ďalej používať, potom sa činnosť automaticky prepne na zjednodušený daňový systém a nie je potrebné zasielať oznámenie federálnej daňovej službe.

Ak dôjde k porušeniu požiadaviek prechodu, bude podnikateľ administratívne zodpovedný. Zamestnanci Federálnej daňovej služby navyše prepočítajú a uložia pokutu. Podmienky prechodu z UTII na STS sú štandardné a právne zakotvené, miestne úrady však môžu tento proces nezávisle upraviť.

Aké dokumenty sú potrebné na prechod na zjednodušený daňový systém?

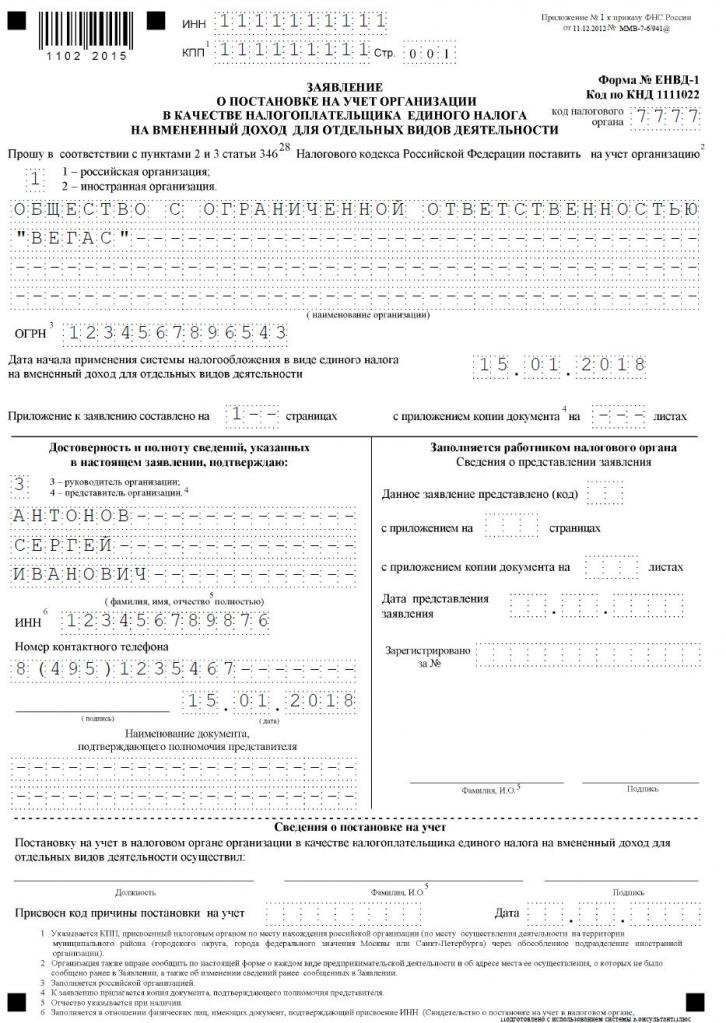

Ak sa rozhodnete pracovať na zjednodušenom daňovom systéme, niektoré dokumenty sa budú musieť prepnúť z UTII na zjednodušený daňový systém.Patria sem príspevky:

- priame oznámenie o prechode na zjednodušený daňový systém vo forme č. 26.2-1;

- vyhlásenie, na základe ktorého sa podnikateľ odhlási ako daňovník za imputovaný príjem podľa formulára UTII-3.

Zostavte tieto dokumenty nie je ťažké. Vzorová žiadosť o prechod z UTII do STS je uvedená nižšie.

Kedy sa vyžaduje prevod dokumentov o prechode na zjednodušený daňový systém

Postup sa vykonáva až po príprave potrebných dokumentov. Podmienky prechodu z UTII na STS sú štandardné, preto daňovníci považujú tieto pravidlá:

- ak sa plánuje dobrovoľný prechod, oznámenie federálnej daňovej službe sa zašle do 31. decembra bežného roka, čo umožňuje použitie zjednodušeného systému pri výpočte daní od začiatku budúceho roka;

- žiadosť o prevod musí byť podaná počas dobrovoľného prechodu do 5 dní, preto musí byť dokument do 5. januára predložený federálnej daňovej službe;

- ak je prechod nútený, pretože UTII bol zrušený v regióne alebo fyzické ukazovatele nespĺňajú požiadavky režimu, oznámenie sa zašle do nasledujúceho mesiaca, ale žiadosť sa musí predložiť federálnej daňovej službe do 5 dní od okamihu, keď IP prestal byť imputovaný daňový poplatník.

Porušenie týchto požiadaviek je administratívnym priestupkom. Ak sa teda nedodrží načasovanie prechodu z UTII na STS, podnikateľ bude musieť zaplatiť značnú pokutu.

Kde sa dokumentácia odosiela?

Ak plánujete zmeniť daňový režim, tento proces by sa mal vykonať oficiálne. Prechod IP z UTII na STS vyžaduje prevod žiadosti a oznámenia na oddelenie Federálnej daňovej služby, kde je podnikateľ registrovaný.

Ak sa pri práci na UTII zohľadnila veľkosť obchodných priestorov, na predloženie dokladov sa vyberie federálne daňové oddelenie v mieste tejto nehnuteľnosti.

Pravidlá prechodu na UTII

Prechod z UTII do STS nie je vždy potrebný. Mnoho podnikateľov nevie, ako a nechce brať do úvahy náklady na svoju činnosť, takže použitie imputovaného príjmu sa považuje za výhodnejšie pre nich. Preto je často potrebné začať pracovať na UTII, ale na tento účel by vybraná činnosť mala byť vhodná pre tento režim.

Prechod z STS na UTII sa považuje za štandardný proces, zohľadňujú sa však niektoré pravidlá:

- tento proces nebude možné dokončiť do jedného roka pre jeden druh činnosti, preto sa postup môže vykonať iba od nasledujúceho roku, pre ktorý je potrebné podať žiadosť o prevod do imputovaného príjmu do 15. januára;

- ak podnikateľ otvorí novú oblasť práce, v ktorej uprednostňuje výpočet dane na základe UTII, môže požiadať o tento režim kedykoľvek v roku, po ktorom jednoducho tieto dva systémy skombinuje;

- ak je jednotlivec podnikateľ daňovým poplatníkom podľa základného daňového systému, môže kedykoľvek podať žiadosť o prechod na imputovaný príjem, pretože zákon neobsahuje žiadne zákazy tohto procesu.

Podnikatelia často musia kombinovať niekoľko spôsobov naraz. Za týchto podmienok by ste mali správne pochopiť, aké náklady sa vzťahujú na konkrétny druh činnosti.

Ako požiadať o prechod na UTII?

Na použitie tohto daňového systému musí podnikateľ spočiatku vedieť niekoľko bodov:

- či je práca na imputovanom príjme povolená v konkrétnom regióne, kde jednotlivec býva a pracuje;

- či je zvolený smer podnikania vhodný pre povolené činnosti pri imputácii;

- či podnikateľ oficiálne zariadil viac ako 100 zamestnancov.

Ak sú tieto podmienky splnené, je možné implementovať správny postup prechodu z STS na UTII. Z tohto dôvodu je dôležité vypracovať žiadosť o zrušenie registrácie ako platiteľa zjednodušeného daňového systému. Oznamuje sa mu, že jednotlivý podnikateľ začína pracovať ako platiteľ imputovaného príjmu.

Dokumenty sa predkladajú v mieste priamej činnosti. Podnikateľ je často oficiálne registrovaný v jednom meste a pracuje v inom regióne. Za týchto podmienok je potrebné predložiť dokumentáciu ministerstvu federálnej daňovej služby, kde sa vykonáva podnikateľská činnosť. Výnimkou bude obchod, ktorým je dodávka alebo dodávka a zahŕňa tiež cestnú dopravu alebo reklamu na rôzne druhy dopravy. Za týchto podmienok je potrebné predložiť dokumenty v mieste registrácie DV.

Do 5 dní od prevodu žiadosti môžete od Federálnej daňovej služby dostať oznámenie, že individuálny podnikateľ bol zaregistrovaný ako platca imputovaného príjmu. Tento dokument je vhodné vyžadovať, aby mal podnikateľ doklad o úradnej práci vo vybranom režime. Dokument označuje dátum, kedy sa prechod uskutočnil.

Je možné kombinovať režimy?

Prechod zo STS na UTII nie je vždy potrebný, pretože ak podnikateľ pracuje na viacerých typoch činností, môže kombinovať niekoľko systémov. Zákon to nezakazuje.

Imputovaný príjem sa môže uplatniť iba na určité druhy činností. Zjednodušený režim sa dá použiť na iné smery. Pri tejto kombinácii je dôležité správne viesť oddelené účtovníctvo. Na určenie základu dane pre zjednodušený daňový systém nie je dovolené použiť príjem získaný z činností, pre ktoré sa vypočítava imputovaný príjem.

Ako sa vypočítava imputovaná daň?

Ak dôjde k prechodu zo zjednodušeného daňového systému na UTII, musí podnikateľ dôkladne pochopiť, ako sa daň vypočítava a správne platí. Na tento účel sa zohľadňujú rôzne ukazovatele:

- imputovaný príjem predstavovaný potenciálnou ziskovosťou zo zvoleného smeru práce a tento ukazovateľ určujú orgány;

- berie sa do úvahy fyzický ukazovateľ, ktorý môže predstavovať oblasť obchodného dna alebo počet sedadiel pre cestujúcich v aute alebo autobuse;

- vo formulári je zahrnutý koeficient deflácie a korekčný faktor a tieto hodnoty určuje každé mesto osobitne, pre ktoré sa berie do úvahy ekonomická situácia regiónu a ďalšie faktory;

- úroková sadzba 15%.

Hlavné ukazovatele možno získať od federálnej daňovej služby, takže podnikateľ vo vzorci robí iba fyzický ukazovateľ svojej činnosti.

Je možné znížiť výšku dane?

Pri výbere UTII alebo STS sa podnikatelia môžu spoliehať na zníženie základu dane z dôvodu poistného.

Ak jednotlivý podnikateľ nemá úradne zamestnaných pracovníkov, môže si znížiť základ dane o 100% z uvedených príspevkov pre seba do rôznych štátnych fondov. Ak sú zamestnaní odborníci, základňa sa zníži iba o 50% z platených príspevkov.

Daňové podmienky

Ak vyberiete UTII, platby podľa tohto režimu sa musia vyplácať štvrťročne do 25. dňa mesiaca nasledujúceho po skončení štvrťroka. Okrem toho musíte do 20. dňa týchto mesiacov predložiť každú štvrtinu vyhlásenia.

Podľa zjednodušeného daňového systému sa zálohové platby vyplácajú každý štvrťrok. Finančné prostriedky musia byť prevedené do 25. dňa mesiaca nasledujúceho po skončení štvrťroka. Na konci roka musia FE zaplatiť konečnú daň do 30. apríla nasledujúceho roka. Pre podniky je konečný termín na zaplatenie dane a predloženie colného vyhlásenia 31. marec. Podľa zjednodušeného daňového systému podnikatelia predkladajú vyhlásenie raz ročne do 30. apríla.

Výhody a nevýhody UTII

Prechod k podvodom vyžaduje veľa podnikateľov, pretože tento režim má mnoho výhod:

- daňové zaťaženie sa zníži, pretože nie je potrebné platiť veľa poplatkov;

- platba nezávisí od prijatého príjmu, takže je často nízka s vysokou ziskovosťou podniku;

- je možné znížiť základ dane z dôvodu poistného;

- v niektorých regiónoch sa redukčné faktory používajú na zníženie daňového zaťaženia daňových poplatníkov.

Tento systém má však určité nevýhody, kvôli ktorým si podnikatelia často vyberajú zjednodušený daňový systém. Predkladanie dokladov na prechod od UTII sa vyžaduje z dôvodu, že ak už nejaký čas neexistuje činnosť, imputovaná daň sa stále platí, pretože nie je možné podať nulové daňové priznanie. Aj keď jednotlivý podnikateľ dostane stratu z prevádzky, nebude schopný znížiť platbu.

Každý podnikateľ preto nezávisle vyhodnocuje, ktorý režim je pre zvolený smer práce prospešný.

záver

Prechod z jedného režimu do druhého by sa mal uskutočniť úradne. Na tento účel musí Federálna daňová služba zasielať príslušné vyhlásenia a oznámenia.

Najčastejšie si podnikatelia vyberajú medzi imputovanou daňou alebo zjednodušeným daňovým režimom. Každý systém má svoje klady a zápory. Prechod je možný do jedného roka alebo od začiatku budúceho roka, pri ktorom sa zohľadňuje, či je postup dobrovoľný alebo povinný. Podnikatelia môžu kombinovať tieto režimy, pre ktoré je potrebné správne viesť samostatné záznamy.