Daň z pridanej hodnoty je veľmi dôležitá nepriama daň. V mnohých krajinách predstavuje najmenej štvrtinu príjmov rozpočtu. V tomto článku sa budeme zaoberať postupom účtovania DPH z prijatých a vydaných záloh a tiež informujeme o histórii tejto dane v Rusku.

Spracovanie DPH na zálohy a zálohové platby

Jednou z požiadaviek, ktorá sa neustále objavuje, je spracovanie záloh DPH.

Dôvodom môže byť skutočnosť, že existujú rôzne druhy vkladov s rôznymi pravidlami DPH pre každú z nich. Vo všeobecnosti považujeme pravidlá týkajúce sa daňových bodov. Daňový úrad je čas, počas ktorého sa daň z príjmu stratí a vráti sa jej pridaná hodnota.

Podnik môže mať rôzne obchodné dohody o takých platbách, ako sú:

- príjem záloh;

- predaj pôžičiek;

- pravidelné platby za nepretržité dodávky;

- kaucie za prenajatý tovar.

Sú diskutované nižšie, ako aj niektoré konkrétne opatrenia. Obnovenie DPH z vydanej zálohy je veľmi náročná hospodárska téma, má veľa nástrah.

Preddavky a vklady

Záloha alebo vklad je zlomok z celkovej predajnej ceny, ktorú zákazník zaplatí podniku predtým, ako mu dodá tovar alebo služby.

Daňová položka, ak je záloha vykonaná v závislosti od toho, čo nastane, vyzerá takto:

- Dátum faktúry za zálohu

- dátum prijatia zálohy.

DPH splatná na náklady zálohy je zahrnutá do náhrady za obdobie, v ktorom vznikne daňový bod.

Ak zákazník zaplatí zostávajúci zostatok pred dodaním tovaru alebo poskytnutím služieb, ďalšia daňová položka sa vytvorí, keď sa stane toto:

- dátum vystavenia faktúry;

- platba prijatého zostatku.

Preto by DPH mala byť v súvahe pri návrate, keď sa objaví ďalší daňový bod. Môžete tiež vidieť, že faktúra s DPH od preddavkov kupujúceho je pomerne bežná udalosť.

Vratné vklady

Podnik môže pri kúpe tovaru požiadať svojich zákazníkov, aby zaplatili zálohu. Pri vklade sa daň neúčtuje:

- pri bezpečnom vrátení tovaru úplne vrátený zákazníkovi;

- uložený na kompenzáciu straty alebo poškodenia.

Forexové vklady

Ak je klient požiadaný o vklad na tovar alebo služby, ale potom ich nekupuje alebo nevyužíva, môže sa rozhodnúť o ponechaní vkladu. Zvyčajne je dohodnuté, že zákazník s ním vopred súhlasí, čo je súčasťou podmienok predaja. Toto usporiadanie je známe ako prepadnutie. Toto sa často stáva, keď napríklad hoteliérsky podnik účtuje poplatok za rezerváciu izby.

DPH sa musí priznať po prijatí zálohy alebo pri vystavení faktúry, podľa toho, čo nastane skôr.

Ak je záloha uložená (pretože zákazník zmení názor na produkt alebo službu a už ich viac nechce), DPH sa nevyberá, pretože sa neuskutočňuje dodávka. Ak už bola priznaná daň z príjmu, musí podnik pri najbližšom vrátení DPH upraviť výšku zostávajúceho vkladu. Ak predaj pokračuje, uplatňujú sa pravidlá zálohy.

Nepretržité zásobovanie

Ak poskytujete služby nepretržite a dostávate pravidelné alebo náhodné platby, daňový bod sa vytvorí pri každom vystavení faktúry s DPH alebo pri prijatí platby, podľa toho, čo nastane skôr.

Ak sa platby uskutočňujú pravidelne, spoločnosť môže vystaviť faktúru s DPH na začiatku ktoréhokoľvek obdobia až do roka za všetky platby splatné v tomto období (za predpokladu, že je zaplatená viac ako jedna platba). Ak sa na začiatku obdobia rozhodne o vystavení faktúry, na akúkoľvek platbu sa nebude priznávať žiadna DPH až do dátumu platby alebo prijatia, podľa toho, čo nastane skôr. V tomto prípade sa faktúra s DPH z preddavkov posudzuje podľa iných pravidiel. Tu to už závisí od daňového poriadku štátu, v ktorom sa takáto situácia vyskytla.

Úver a podmienený predaj

Tu môžu byť pravidlá zložitejšie:

- Predajom úveru sa rozumie predaj tovaru, ktorý sa okamžite stane majetkom klienta, ale kde sa cena platí v splátkach.

- Podmienený predaj je miesto, kde sa tovar dodáva zákazníkovi, ale zostane vo vlastníctve predávajúceho až do úplného zaplatenia.

Daňový bod za predaj úveru alebo podmienený predaj sa vytvára v čase dodania tovaru alebo služieb klientovi. Toto je hlavný daňový bod a potom by ste mali zvážiť DPH z celkových nákladov na tovar.

Tento základný daňový bod sa môže preťažiť a skutočný daňový bod sa vytvorí, ak podnik:

- vystaví faktúru alebo dostane platbu pred dodaním tovaru alebo poskytnutím služieb;

- vystaví faktúru s DPH do 14 dní po základnom daňovom bode.

Predaj úverov, keď sa poskytuje financovanie klientovi

Ak je tovar ponúkaný na úver klientovi a finančná spoločnosť nie je zapojená, dodávateľ sám financuje úver. Ak je úverový odhad uvedený osobitne pre faktúru vystavenú klientovi, bude oslobodený od DPH. Oslobodené budú aj ďalšie poplatky súvisiace s pôžičkami, ako napríklad poplatky za správu, dokumentáciu alebo vstupné. DPH sa priznáva v plnej hodnote za tovar, ktorý bol dodaný na vrátenie dane za toto obdobie.

Ak sa tovar alebo služby poskytujú na bezúročné pôžičky dojednaním s klientom, že ich zaplatia počas stanoveného obdobia bez účtovania ich úrokov, potom sa DPH pri dodaní deklaruje v plnej predajnej cene.

Predaj úverov s finančnou spoločnosťou

Ak podnik vykonáva úverový predaj s finančnou spoločnosťou, táto buď:

- Stáva sa vlastníkom tovaru, napríklad ak je kúpa financovaná kúpnou zmluvou.

- Nestáva sa vlastníkom produktu, napríklad ak je nákup financovaný prostredníctvom zmluvy o pôžičke.

Predajné zmluvy

Ak sa finančná spoločnosť stane vlastníkom tovaru, podnik dodá tovar finančnej spoločnosti, nie klientovi. Za poskytnutie úveru sa neplatí, a preto predávajúci zohľadňuje DPH pri cene tovaru v čase jeho dodania finančnej spoločnosti. Akákoľvek provízia od finančnej spoločnosti, ktorá má byť predložená klientovi, obvykle podlieha DPH.

Úverové zmluvy

Ak sa finančná spoločnosť nestane vlastníkom tovaru, dodávateľ predá tovar priamo svojmu klientovi. Podnik nedodáva tovar finančnej spoločnosti, hoci táto môže zaplatiť predajcovi priamo. DPH je splatná klientovi za predajnú cenu, a to aj v prípade, ak predajca dostane od finančnej spoločnosti menšiu sumu. Zmluva o pôžičke medzi klientom a finančnou spoločnosťou je úplne samostatnou transakciou pri predaji tovaru.

Graf peňažných tokov

Ak podnik používa systém účtovníctva v hotovosti, berie sa do úvahy daň na výstupe. Ak od svojich zákazníkov dostane platbu, ak nie je vratnou zálohou, postup pri účtovaní DPH sa v tomto prípade nezmení.

vlastnosť

Pri vkladoch do transakcií s nehnuteľnosťami je potrebná zvýšená opatrnosť. Toto je obzvlášť dôležité, ak je nehnuteľnosť kúpená v aukcii.

Tieto pripomienky sa vzťahujú iba na nákup nehnuteľností, za ktoré sa účtuje DPH (zdaniteľné obchodné vlastníctvo).Ak je záloha vyplatená zainteresovanej strane, právnemu zástupcovi alebo vkladovému účtu (zvyčajne počas výmeny) a predávajúci nemá prístup k týmto peniazom až do jeho dokončenia, daňový bod sa nevytvorí.

Inak je akákoľvek záloha spracovaná tak, ako je opísané vyššie, a vytvára daňový bod, v ktorom daň na výstupe závisí od výšky vkladu. Predajcovia v dražbe sa môžu v týchto pravidlách mýliť. Ak nebol vytvorený žiadny iný daňový bod, mala by sa dokončiť daň z príjmu.

Program cestovných kancelárií cestovných kancelárií (TOMS)

TOMS má jasné pravidlá vkladu. Podľa bežných pravidiel týkajúcich sa DPH daňová položka zvyčajne vzniká pri vystavení faktúry alebo prijatí platby (ako je uvedené vyššie). V TOMS je obvyklý termín dodania dátum odchodu alebo prvého zamestnania. V niektorých prípadoch je to však potlačené. Ak cestovná kancelária dostane viac ako jednu platbu, môže mať niekoľko daňových bodov. Zakaždým, keď dostanete platbu vyššiu ako 20% z predajnej ceny, pre túto sumu sa vytvorí daňový bod.

Vytvára sa tiež zakaždým, keď platby prijaté do dnešného dňa (a ešte sa nezohľadňujú) presahujú 20%, keď sa spočítajú. Pri práci s TOMS existujú možnosti vkladov, preto musíte hľadať konkrétne odporúčania.

Registrácia na účely DPH

Pri výpočte obratu za registráciu je potrebné zahrnúť vklady, ktoré vytvárajú daňový bod, do „historického“ testu. Malo by sa tiež zabezpečiť, aby veľký vklad nezačal okamžitú registráciu k DPH v dôsledku „budúceho“ testu. Ak sa dá kedykoľvek očakávať, že tržby za nasledujúci mesiac samy osebe prekročia limit obratu a teraz je to napríklad 85 000 libier, potom dátum registrácie bude začiatkom tohto 30-dňového obdobia.

Systém pevných sadzieb

Podnik uplatňuje primeranú pevnú sadzbu na hodnotu prijatého vkladu (ak nie je splatný). Vo väčšine prípadov sa vystavenie faktúry môže ignorovať, ak vezmete do úvahy možnosť použitia verzie registračnej pokladnice v systéme pevnej sadzby. V systéme s poslednou platenou DPH z preddavkov môže byť buď viac ako bez pevnej sadzby, alebo menej, všetko záleží na nákladoch na tovar, aký druh tovaru atď.

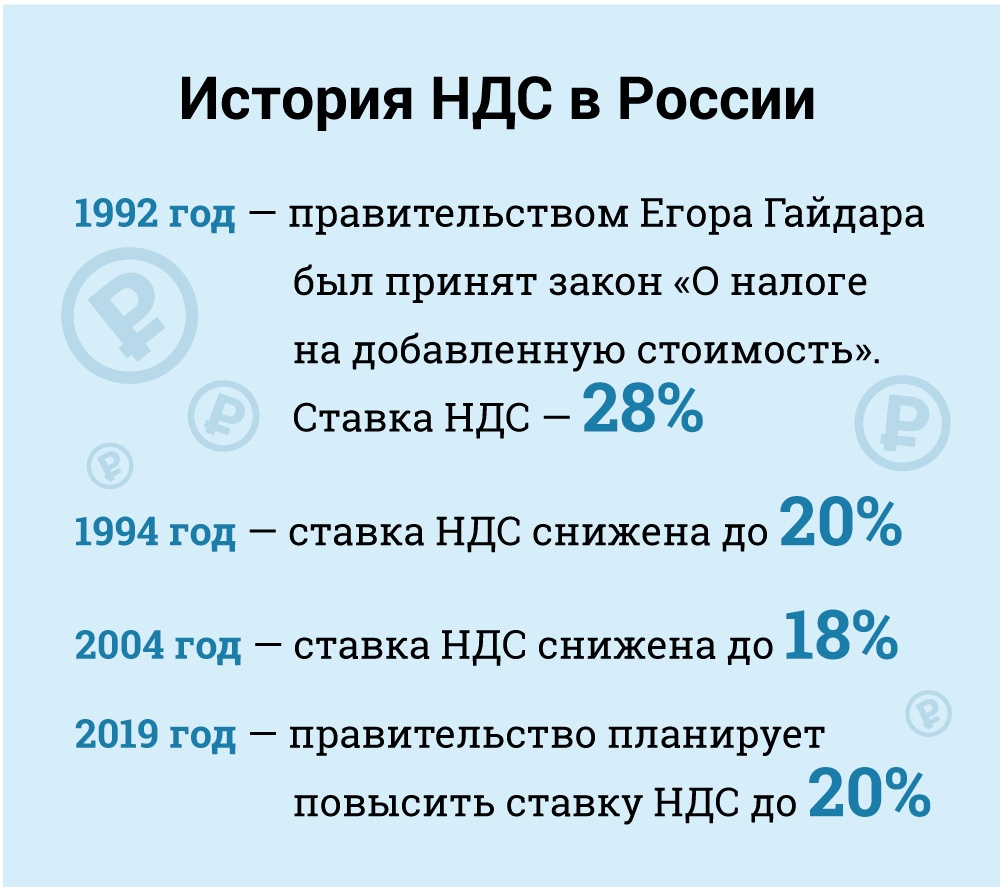

Daň z pridanej hodnoty (DPH) v Rusku

Z ekonomického hľadiska je DPH nepriama daň, ktorá je zahrnutá v cene tovaru a zaplatená kupujúcim predávajúcemu. Posledne menovaný je prevod dane vláde. Ale legálne - je to predajca, nie kupujúci, ktorý je považovaný za platcu DPH (tj ten, kto je právne zodpovedný za jeho zaplatenie).

Daňovníkmi na účely DPH sú všetky ruské právnické a fyzické osoby s určitými výnimkami, ktoré budeme ďalej skúmať.

Zahraničné právnické osoby sú povinné sa zaregistrovať ako daňovníci v Rusku, ak ich prítomnosť v krajine spĺňa určité kritériá. Je však potrebné poznamenať, že zahraničná právnická osoba môže byť povinná platiť DPH aj bez prítomnosti ruskej prítomnosti v prípadoch, keď ich činnosti podliehajú zdaneniu podľa dodacích pravidiel. V takom prípade, ak zahraničná právnická osoba má v Rusku niekoľko divízií v rôznych mestách alebo obciach, môže sa rozhodnúť podať svoje správy o dodržiavaní DPH a platiť dane za všetky divízie prostredníctvom jednej z nich. Miestny daňový úrad v každom mieste musí byť písomne informovaný o výbere (oddiel 174).

Oslobodené kategórie daňovníkov

Niektoré kategórie daňovníkov sú oslobodené od DPH. Toto je:

• Malé podniky, ktoré spĺňajú určité kritériá.

• Spoločnosti a jednotliví podnikatelia akreditovaní ako účastníci inovačného centra Skolkovo.

• Spoločnosti a jednotliví podnikatelia používajúci zjednodušený daňový systém.

• Spoločnosti a výhradní vlastníci, ktorí uplatňujú režim s jedinou imputovanou daňou z príjmu (ale iba vo vzťahu k typom činností podliehajúcich imputovanej dani z príjmu).

• Zahraniční organizátori, marketingoví partneri alebo prevádzkovatelia vysielania pre olympijské a paralympijské hry v Soči 2014 s náležitým potvrdením tohto oslobodeného štatútu.

Podľa zákona sú malé podniky oslobodené od konania ako platca DPH. Táto výnimka sa udeľuje malým podnikom s príjmom z predaja menším ako 2 milióny rubľov za tri po sebe nasledujúce mesiace (článok 145).

Oslobodenie od DPH nie je možné pri dovážanom tovare, ktorý sa má zaplatiť na colnom úrade, a pre daňovníkov, ktorí sú zodpovední za spotrebnú daň (pokiaľ ide o tovar podliehajúci spotrebnej dani). Daňovník, ktorý uplatňuje oslobodenie, nie je povinný vyberať daň ani predkladať vyhlásenia, ale musí zaplatiť DPH, ktorú účtujú jeho dodávatelia, keď títo dodávatelia platia v normálnom režime.

Daňovník musí na uplatnenie práva na toto oslobodenie informovať miestny daňový úrad o svojom úmysle využiť oslobodenie od dane v súlade so zavedeným formulárom a predložením viacerých sprievodných dokladov (súvaha, účtovníctvo atď.).

V praxi sa daňové úrady zdráhajú udeliť toto oslobodenie od dane daňovníkom a často dokážu nájsť dôvody na zrieknutie sa práva. Napríklad sa domnievajú, že nie je možné vylúčiť spoločnosť z povinnosti platiť DPH, ak nemala príjmy za celé trojmesačné obdobie (list ministerstva financií N 03 -07-14 / 11 z 28. 28. 2007). Usudzuje sa však, že je to neprimerané, pretože daňový zákon nestanovuje žiadne požiadavky týkajúce sa minimálnej minimálnej mzdy, aby bolo možné uplatniť výnimku. Tento záver našiel podporu v súdnej praxi (uznesenie spolkového arbitrážneho súdu pre urálny federálny okres N 909-3020 / 07-С2 vo veci N N60-34201 / 06 z 05/02/2007).

Výnimka platí 12 po sebe nasledujúcich mesiacov, počnúc dňom podania žiadosti a prípadným predĺžením o ďalších 12 mesiacov. Po oslobodení od dane nemôžu daňovníci odmietnuť takéto oslobodenie pred uplynutím 12 mesačného obdobia, na ktoré sa poskytuje, s výnimkou prípadov straty práva na oslobodenie v dôsledku prekročenia prahov príjmu alebo predaja tovaru podliehajúceho spotrebnej dani.

S uplatňovaním tejto výnimky sú však spojené riziká. Ak tržby z predaja prekročia prahovú hodnotu, od prvého dňa mesiaca, v ktorom je prahová hodnota prekročená, sa všetky výnosy považujú za predmetom DPH, ktorá si vyžaduje zrušenie predtým nezdaniteľných transakcií. V tomto prípade by samozrejme bolo ťažké presvedčiť zákazníkov, aby zmenili povahu transakcie a previedli požadovanú DPH.

V septembri 2010 bol zmenený a doplnený daňový zákon tak, aby zaviedol sériu daňových stimulov pre účastníkov projektu Skolkovo Innovation Center. Medzi inými výhodami môžu byť účastníci oslobodení od DPH. Táto výnimka sa vo všeobecnosti podobá výnimke udelenej malým podnikom.

Sadzby daní

Sadzba dane (článok 164): štandardná - 18%.

Zníženie sadzby o 10% sa uplatňuje na:

• Predaj základných potravín.

• Predaj určitých druhov výrobkov pre deti.

• Predaj liekov.

• Predaj periodík (okrem reklamy a erotiky), vedeckej literatúry a učebníc.

Nulová sadzba sa uplatňuje (za určitých podmienok):

• Exportovaný tovar.

• Predaj diplomatickým misiám a ich zamestnancom vrátane rodinných príslušníkov.

• Predaj tovaru (prác, služieb) v oblasti leteckého priemyslu.

• Preprava cestujúcich a batožiny, ak sa miesto odchodu alebo miesto určenia nachádzajú mimo Ruska.

• Služby nákladnej dopravy v súvislosti s vývozom a dovozom.

• A pre ďalšie prípady, ktoré sú hlavne pomocné pre dopravné služby. Pri týchto sadzbách ste sa naučili výpočet DPH.

Predmet dane

DPH sa vzťahuje na tieto typy transakcií (článok 146):

• Predaj (vrátane výmenného) tovaru, prác a služieb, prevod vlastníckych práv v Rusku.

• Odcudzenie bez (bezplatne) tovaru, prác a služieb.

• Dovoz do Ruska (colná DPH).

• Prevod tovaru a služieb zakúpených alebo vyrobených pre vlastnú spotrebu spoločnosti, to znamená, že nie je určený na použitie v podnikaní (ďalší predaj alebo zahrnutie do opätovne predajných tovarov a služieb). Táto kategória zahŕňa stavebné a inštalačné práce.

• Prevod tovaru a služieb pre vlastnú spotrebu podlieha DPH, iba ak príslušné náklady nie sú odpočítateľné na účely dane z príjmu. Stavebné a montážne práce však podliehajú DPH, hoci súvisiace náklady budú odpočítateľné z dane z príjmu.

Za zmienku stojí, že podľa daňového poriadku podlieha prevod tovaru a služieb DPH, a nie nákup alebo výroba tovaru a služieb pre vlastnú spotrebu. Daňový zákon nedefinuje pojem prevod a daňové orgány vyplnili túto medzeru tvrdením, že tovar a služby pre vlastnú spotrebu podliehajú DPH iba vtedy, ak sú prevedené na jednotky daňovníka.

Ak sa tovar a služby pre vlastnú spotrebu neprevedú na jednotky, DPH sa nevyberie (písmeno N 03-1-08 / 204/26-В088 Ministerstva daní a poplatkov Ruska z 01.21.2003, písmeno N 03-04-11 / 1/132 Ministerstvo financií od 06.16.2005). Po znalosti sadzieb, ako aj produktov, ktoré patria do kategórie, môžete vypočítať DPH. Potom budete vedieť, koľko dane ste zaplatili štátu.

záver

V tomto článku ste sa dozvedeli, čo je DPH a ako vypočítať DPH z prijatých a vydaných záloh. Je to veľmi dôležitá súčasť ekonomických poznatkov. Koniec koncov, vedieť, koľko platíme dane, pomáha triezvo hovoriť o situácii v okolí.