Každý daňovník, ktorý dodržiava zákon, má zákonné právo na vrátenie DPH. Postup je stanovený v daňovom zákonníku, najmä v článku 78. O vrátení dane sa môžete spoľahnúť, ak na konci vykazovaného obdobia má osoba, ktorá vykázala svoj príjem, odpočet, ktorý prevyšuje sumu účtovanej DPH.

Vrátenie DPH umožňuje právnickým osobám racionálne využívať svoje vlastné aktíva a dokonca zvyšovať konkurencieschopnosť.

záruky

Najčastejšie nastanú situácie, v ktorých je možné vrátenie dane pre vyvážajúce podniky, ktoré pôsobia pri 0% sadzbe (toto pravidlo je zakotvené v článku 165). Skutočnosť, že prekročenie sumy odpočtov nie je dôvodom na vrátenie dane. Aby ste sa dostali do tohto postupu, musíte splniť niekoľko požiadaviek stanovených platným zákonom.

Prvou podmienkou postupu vrátenia DPH pre právnické osoby je úradný audit federálnej daňovej služby. Ak hovoríme o vývozcoch, v procese overovania budú musieť poskytnúť pomerne rozsiahly balík dokumentov, ktorý potvrdí dve skutočnosti:

- právo uplatniť sadzbu predaja 0%;

- odôvodnenie oprávňujúce na odpočítanie sumy.

Preto je veľmi dôležité, aby bol každý krok transakcie správne zdokumentovaný.

Právnické osoby oprávnené na vrátenie DPH

Vrátenie DPH pre právnické osoby je stanovené v daňovom zákonníku krajiny, najmä v článku 176. Na to, aby podnik získal vrátenie dane, mal by spĺňať niekoľko požiadaviek:

- byť platcom dane z pridanej hodnoty;

- služby alebo tovar, za ktoré vznikol preplatok, by sa mali získavať výlučne na účely podnikania;

- musia predstavovať faktúry za tento produkt, v ktorých je uvedená výška DPH, podpis hlavného účtovníka a vedúceho podniku;

- získané materiálne hodnoty alebo služby musia byť kapitalizované;

- Transakcia, pri ktorej sa má vrátenie DPH považovať za skutočnú;

- predávajúci a kupujúci musia mať dokumenty v úplnom poradí, musia byť zaregistrované spôsobom predpísaným zákonom.

Vrátenie DPH nie je povolené, ak je spoločnosť v zjednodušenom daňovom systéme, zjednotenom daňovom systéme pre priemysel alebo v iných daňových režimoch. Žiadateľ musí byť uvedený ako platca DPH.

Možné možnosti vrátenia daní

Vrátenie DPH právnickým osobám sa môže uskutočniť dvoma spôsobmi:

- ofsetom;

- obratom.

Prvá možnosť predpokladá, že žiadateľ má nedoplatky na zaplatení iných daní alebo že existujú dlžné pokuty alebo pokuty. V takom prípade daňový úrad vzájomné pohľadávky započíta sám. Ak zostanú finančné prostriedky po zaplatení nedoplatkov, vrátia sa priamo daňovníkovi. Daňovník má tiež právo podať žiadosť, aby sa preplatená suma zaslala na účet budúcich platieb federálnych daní vrátane DPH.

Vrátenie nadmerne zaplatenej dane je možné len pri dodržaní všetkých právnych noriem podniku a bez dlhov.

Návratová schéma

Čo je to DPH? Ako sa dá vrátiť? Na úplné pochopenie celého postupu je možné systém vrátenia daní reprezentovať v niekoľkých etapách.

Malo by byť zrejmé, že vrátenie DPH nie je automatický postup. Zainteresovaný daňovník je povinný samostatne začať konanie o vrátení nadmerne zaplatenej dane.

Krok č. 1 - podanie vyhlásenia o výške DPH predloženej na vrátenie

Zamestnanci IFTS sú povinní vykonať administratívny audit (ktorý trvá 3 mesiace) podaného vyhlásenia. V tejto fáze sú daňoví úradníci oprávnení požadovať od deklaranta všetky doklady, ktoré potvrdzujú možnosť uplatniť odpočty na dani. Táto norma je zakotvená v článku 88 daňového poriadku.

V prípade nezistenia akéhokoľvek porušenia, môžete okamžite prejsť na krok číslo 6, to znamená, že daňové úrady rozhodnú o daňovom priznaní a vrátia preplatenú sumu.

Krok č. 2 - postup pri identifikácii porušení

Ako vrátiť DPH právnickým osobám? Ak sa pri príprave vyhlásenia zistia porušenia pri administratívnom audite, potom, kým nebudú opravené, nemôžu byť odpočty dosiahnuté, kým sa nedostatky neodstránia.

Daňový úrad, ktorý audit vykonal, rozhoduje a odráža, ktoré nedostatky by sa mali riešiť.

Krok č. 3 - Námietky

Daňovník má do jedného mesiaca od prijatia osvedčenia o audite možnosť podať svoje výhrady k rozhodnutiu. Táto norma je zakotvená v článku 100, pri podávaní protestu by sa však malo zdôvodniť jeho postavenie a poukázať na odhalené porušenia v konaní špecialistov na daňové služby.

Krok č. 4 - Daňová odpoveď

Metódy a postup vrátenia DPH pre právnické osoby naznačujú, že po podaní námietky (alebo v prípade ich neprítomnosti) odborníci na daňové služby rozhodnú po 10 pracovných dňoch. Môže obsahovať informácie o účasti alebo odmietnutí postaviť deklaranta do administratívnej zodpovednosti. Daňová služba je povinná oznámiť daňovníkovi rozhodnutie prijaté do 5 dní odo dňa takého rozhodnutia.

Ak sa zistí závažné porušenie predpisov, ktoré sa neodstráni v lehote stanovenej zákonom, daňovníkovi sa okrem zodpovednosti za škodu odmietne vrátenie dane.

Ak nedôjde k porušeniu predpisov, potom zamestnanci federálnej daňovej služby zistia problémy s nedoplatkami DPH, inými daňami, pokutami a pokutami.

Krok číslo 5 - posunutie

Ak sa napriek tomu v priebehu kontroly nedoplatkov na daniach zistí skutočnosť, že daňovník nedoplatky existuje, potom sa daňoví odborníci nezávisle započítajú proti splateniu existujúceho dlhu. Ak nedoplatky vznikli v období, keď sa kontrola vykonala, pokuta sa za ňu neúčtuje.

V prípade, že daňové priznanie nestačí na splatenie nedoplatkov, daňovník je povinný zaplatiť príplatok.

Krok číslo 6 - rozhodnutie o vrátení DPH a vrátení daní

Ako sa vracia DPH? Schéma návratu právnickým osobám predstavuje ďalší krok vo forme rozhodnutia IFTS o vrátení DPH. Takéto rozhodnutie sa prijme, ak počas administratívneho auditu neboli zistené žiadne porušenia alebo po zaplatení nedoplatkov, pokút a sankcií zostala suma, ktorá sa má zaplatiť, zostávajúca.

Po prijatí príslušného rozhodnutia orgány IFTS zašlú príslušný príkaz OFC (článok 176 daňového poriadku).

Daň musí byť prevedená na bežný účet daňovníka do 5 bankových dní odo dňa prijatia oznámenia orgánmi OFK, ktorý je zase povinný informovať daňovú službu o prevode finančných prostriedkov.

V prípade, že v konaní nedochádza k žiadnym porušeniam, považuje sa to za úplne ukončené.

Krok č. 7 - porušenie podmienok vrátenia DPH orgánmi FTS

Ako vrátiť DPH právnickým osobám? Môže sa stať, že zo strany daňovníka nedôjde k žiadnym porušeniam, ale daňová služba stále porušovala podmienky vrátenia dane. Čo robiť v tomto prípade?

Deklarant má právo požadovať výpočet úroku zo sumy, ktorá sa má vrátiť. Toto právo vzniká daňovníkovi 12. deň po rozhodnutí o ukončení administratívneho auditu a prijatí rozhodnutia o náhrade.

Ako zvýšiť svoje šance?

V žiadnom prípade nie je ťažké zhromažďovať doklady o vrátení DPH pre právnické osoby, dodržiavať pravidlá postupu, v praxi však často odborníci v daňovej oblasti robia všetko pre to, aby zistili porušenia a nevracali prostriedky.

Ak chcete zvýšiť svoje šance na vrátenie daní, mali by ste si predovšetkým vybrať slušné protistrany a dodržiavať pravidlá administratívy, konkrétne:

- viesť záznamy o službách a tovare vo všetkých časopisoch ustanovených regulačnými predpismi;

- nezabudnite dať na priechod colných známok;

- skontrolovať, či je všetok tovar vrátane DPH;

- Skontrolujte, či sú všetky faktúry na sklade a či tam je zahrnutý všetok tovar;

- Pri predaji tovaru mimo krajiny nezabudnite zaplatiť DPH na hranici.

Aké dokumenty je potrebné pripraviť

Aké dokumenty sú potrebné na predloženie do IFTS počas auditu v kancelárii? Ako vrátiť DPH právnickým osobám? Ak je spoločnosť presvedčená, že jej obchodné činnosti sa vykonávajú v rámci platných právnych predpisov a nedochádza k žiadnym porušeniam, môžete bezpečne predložiť dokumenty na vrátenie daní.

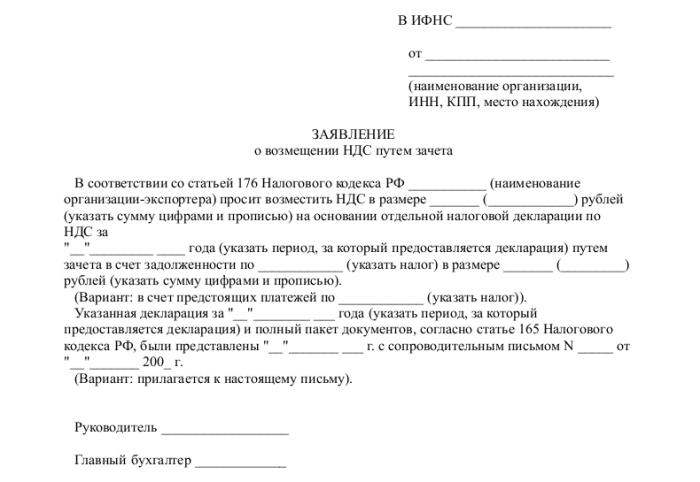

Na začatie konania pripravte a predložte konkrétny zoznam dokumentov:

- žiadosť v predpísanej forme;

- daňové priznanie za príslušné vykazované obdobie;

- list, v ktorom žiada o vrátenie DPH;

- faktúry;

- výpisy z kníh o predaji a nákupoch;

- iné platobné doklady (pre vývozné operácie - colné doklady).

V čase podania dokumentov by spoločnosť nemala mať dlhy: nájomný dlh by sa mal splatiť, všetky zaplatené účty, to znamená, že by nemali existovať žiadne nároky voči právnickej osobe.

záver

Ako vrátiť DPH právnickým osobám? V zásade nejde o zložitý postup, vyžaduje si to však osobitnú starostlivosť a obozretnosť pri práci účtovníka v každej fáze získavania, predaja tovaru alebo služieb.

Ak počas stolového auditu odborníci IFTS zistia akékoľvek nepresnosti, všetky vysvetlenia a vysvetlenia by sa mali v TCS predkladať výlučne v elektronickej podobe. Inak sa podľa článku 88 daňového poriadku takéto vysvetlenia nebudú považovať za poskytnuté.

Malo by sa tiež pamätať na to, že napriek právu Federálneho inšpektorátu daňových služieb požadovať dokumenty v priebehu administratívneho auditu by sa však tieto žiadosti mali týkať overeného colného vyhlásenia. Napríklad daňové orgány nie sú oprávnené kontrolovať vyhlásenie, zaujímať sa o otázku nízkych miezd zamestnancov alebo požadovať vysvetlenie existencie strát.

A vždy by ste mali pamätať na to, že v prípade nesúhlasu daňovníka so závermi daňovej služby a v prípade odmietnutia náhrady má deklarant 90 dní na odvolanie sa proti takémuto rozhodnutiu (od okamihu jeho prijatia).