6-daň z príjmu fyzických osôb je nový typ vykazovania daňových agentov, ktorý pokrýva všeobecné údaje: o všetkých zamestnancoch, ktorí od neho dostávajú materiálne zdroje, o všetkých vzniknutých a vyplatených sumách príjmu, o poskytnutých odpočtoch dane, o vypočítanej a odpočítanej dani z príjmu fyzických osôb. Pri vypĺňaní správy mali niektorí finanční špecialisti ťažkosti, preto budeme ďalej analyzovať všetky nuansy, ako vyplniť 2 oddiel 6 dane z príjmu fyzických osôb.

Pre koho bolo zavedené nové podávanie správ

Formulár 6-NDFL bol zavedený pre individuálnych podnikateľov a podniky, ktoré sú daňovými agentmi, to znamená pre tých, ktorí platia zamestnancom a iným fyzickým osobám mzdy a ostatné časové rozlíšenia stanovené právnymi predpismi Ruskej federácie. Jednoducho povedané, formulár 6-NDFL musia daňovému úradu predložiť tí, ktorí vyplnia formulár 2-NDFL.

Rozdiely medzi týmito formami sú v tom, že daň z príjmu fyzických osôb pre 2 osoby sa vykonáva osobitne pre každého zamestnanca spoločnosti a daň zo zisku pre 6 osôb sa vytvára raz za štvrťrok pre všetkých zamestnancov naraz.

Termíny predkladania správ

Formulár 6-NDFL za rok sa vydáva niekoľkokrát, alebo skôr každé štvrťroky, a je určený stanoveným časovým rámcom:

- 1. štvrťrok - druhý májový deň;

- 2 štvrťrok - posledný júlový deň;

- 3. štvrťrok - posledný október;

- Podávanie správ za posledný štvrťrok sa podáva súčasne od 2-NDFL do 2. apríla budúceho roka.

Funkcie zobrazovania údajov vo forme 6-NDFL

Pri zadávaní informácií do správy je potrebné venovať pozornosť týmto nuanciám:

- Množstvo vypočítaného NFDL by sa malo vypočítať a zaznamenať v zaokrúhlených číslach, zatiaľ čo množstvá menšie ako 50 kopeckov sa neberú do úvahy a rovnaké a nad 50 kopeckov sa zaokrúhľujú smerom nahor k plnej rubeľ. Zisk a náklady v cudzej mene sa počítajú k dátumu skutočného prijatia a výdavkov podľa aktuálneho kurzu centrálnej banky Ruskej federácie.

- Pri podávaní správ v papierovej podobe nie sú povolené žiadne opravy vrátane korekcií.

- Tlač správy by mala byť výlučne jednostranná.

- Listy musia byť úhľadne spojené bez viditeľných opráv.

- Riadky sú vyplnené zľava doprava, do prázdnych stĺpcov je uvedený symbol „-“.

- Dokument je možné vyplniť iba nasledujúcimi farbami atramentu: čierna, modrá, fialová.

Aké informácie sú uvedené v oddiele 2 dane z príjmu 6 osôb

Nový typ vykazovania obsahuje súhrnné informácie týkajúce sa:

- Občania, ktorým daňový agent platil príjem.

- Všetky platby a poplatky.

- Zníženia vykonané.

- Vypočítaná a zrážková daň z príjmu.

Oddiel 2 zase obsahuje tieto údaje:

- Dátum, kedy sa prevod prostriedkov skutočne uskutočnil, čo je zisk jednotlivca.

- Obdobie odpočtu dane.

- Ako dlho bola daň prevedená.

- Výška dosiahnutého zisku.

- Výška zrazenej dane.

Najčastejšie sa súčasne príjmy vypláca niekoľkým jednotlivcom súčasne, v takom prípade sa musia sumy spočítať a celkový výsledok by sa mal odraziť v správe.

Neviete, ako správne vyplniť druhú časť dane zo 6 osôb? Prečítajte si viac o tom neskôr.

Ako zadať informácie do správy

Ak chcete správne zadať informácie do oddielu 2 formulára 6-daň z príjmu fyzických osôb, musíte rozdeliť celý zisk do dvoch kategórií:

- Podľa skutočného obdobia vydania zisku.

- Podľa dátumov, kedy odpočítaná daň prechádza do štátnej pokladnice.

Z toho vyplýva, že každé samostatné obdobie skutočného prijatia finančných prostriedkov by malo byť podporené samostatnou čiastkou dane.Ak však na účet spoločnosti prišlo súčasne niekoľko účtov, pre ktoré boli stanovené rôzne podmienky na zaplatenie dane z príjmu fyzických osôb, tieto sumy sa musia uviesť v oddiele 2 osobitne.

Všetky informácie, ktoré účtovník zadal pri dani zo 6 osôb, by sa mali vzťahovať na jednu fázu vykazovania, to znamená za posledné 3 mesiace.

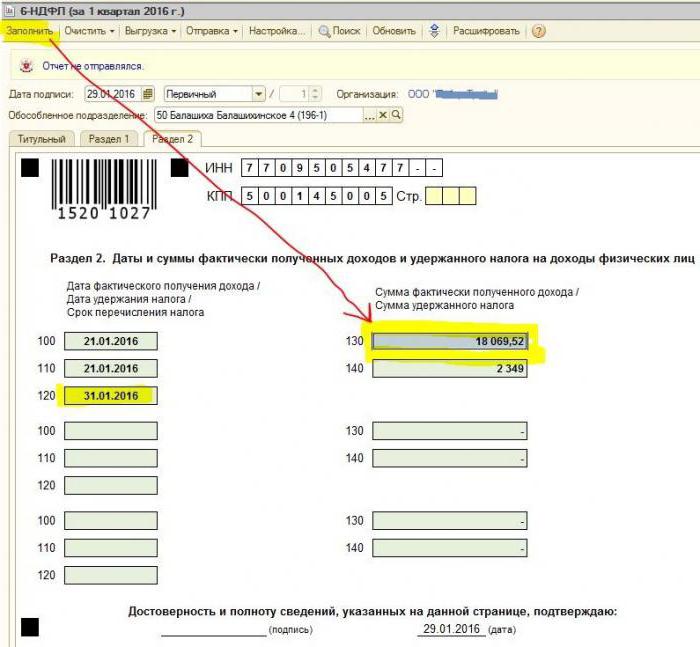

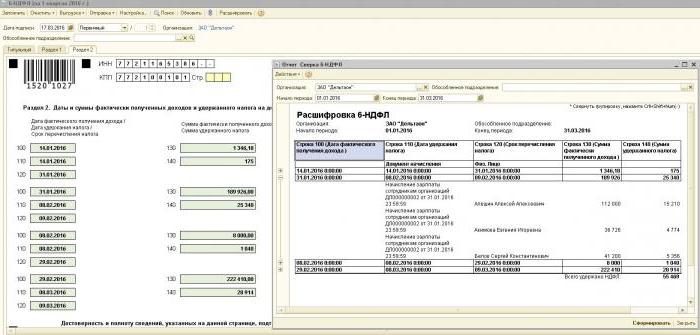

Oddiel 2. Riadky

Formulár 6-PIT obsahuje riadky oddielu 2, v ktorých sa musia zobraziť tieto informácie:

- Účelom odseku 100 je vyjadriť skutočný dátum výplaty príjmu. Finančný zamestnanec tu prispieva informáciami o vyplácaní miezd zamestnancom. Dôležité je, že dátum platby sa v tomto prípade považuje za posledný deň mesiaca, v ktorom sa uskutočnil.

- Odsek 110 formulára 6-NDFL oddiel 2 - odpočet dane. Označuje dátum, kedy sa prostriedky vyplatili v skutočnosti.

- § 120 - čas prevodu daňových prostriedkov do štátnej pokladnice. Tento deň sa spravidla považuje za nasledujúci deň po vyplatení mzdy zamestnancom. A tiež tento riadok je povinný vyplniť mesiac prepustenia zamestnanca.

- Bod 130 - tu sa zobrazuje celková výška príjmu. Napríklad v riadku 130 sa zaznamenáva suma platu, ktorý finančný zamestnanec nazbieral mesačne.

- 6-NDFL oddiel 2, riadok 140 - tento odsek uvádza výsledok zrážkovej dane za štvrťrok.

Dôležité! V prípade, že boli súčasne prijaté rôzne druhy príjmu, ale zároveň sa počet ich prevodov dane z príjmu fyzických osôb líši, odseky 100 - 140 sa musia vyplniť osobitne pre každé obdobie prevodu.

Niekedy sa stáva, že mzdy nie sú vyplácané posledný deň v mesiaci, ale čiastočne. Ako v tomto prípade vyplniť 2 oddiel 6 - daň z príjmu fyzických osôb? Takéto platby sa vykonávajú ako zálohové platby, takže odpočet dane z príjmu fyzických osôb sa môže prejaviť až po vykonaní nasledujúcich významných platieb. Prvé 3 riadky v sekcii by preto mali byť usporiadané takto:

- Bod 100 je posledným dňom mesiaca, v ktorom je zamestnancovi vyplatený plat.

- Klauzula 110 formulára 6-NDFL oddiel 2 - dátum zálohy.

- Odsek 120 - označuje číslo, ktoré nasleduje po dni zaplatenia zálohy.

Riadok 080, na čo je určený?

Účtovník v procese vypĺňania správy sa často stretáva s konečnými ukazovateľmi dane z príjmu fyzických osôb, ktoré nemožno vypočítať do jedného roka. Tieto číselné údaje sa musia uviesť v odseku 080. Tieto ukazovatele by sa mali zhrnúť do začiatku marca nasledujúceho roku, za ktorý sa správa podáva.

Ako je uvedené vyššie, vyžaduje sa, aby sa správa o dani z príjmu pre 6 osôb za rok predkladala štyrikrát, to znamená raz za štvrťrok. V prípade, že sa všetky informácie na jednu stránku nehodia, je možné pridať ďalšie hárky. Posledná strana správy označuje konečné ukazovatele.

Pravidlá vyplnenia formulára 6-NDFL ustanovujú, že všetky údaje v správe by sa mali správne odrážať bez toho, aby to porušovalo zákonné požiadavky. Účtovníkovi sa odporúča použiť špeciálne overovacie pomery, aby sa zaistilo, že nedochádza k žiadnym chybám:

- Nezávisle a bez zbytočného úsilia o kontrolu presnosti údajov uvedených v správe.

- Pochopte, aké otázky môžu vyplynúť z kontroly osôb v procese kontroly správy, ak odhalia určité nepresnosti.

- Očakávajte, aké kroky budú nasledovať recenzenti v prípade chyby.

Dôležité! Príjem jednotlivca prijatý vo forme daru alebo materiálnej pomoci v oddiele 2 dane z príjmu fyzických osôb 6 za zdanenie sa nezdaňuje.

Ako odrážať užitočné zaťaženie z dovolenky v oddiele 2 správy

V tejto časti sa zaznamenávajú všetky sumy platené za dovolenku za štvrťrok.

Neviete, ako vyplniť druhú časť dane zo 6 osôb a koľko blokov je potrebné vyplniť? Podľa pravidiel sa v správe musí odrážať rovnaký počet blokov, ako je počet dní, počas ktorých bola vyplatená trojdňová platba za dovolenku.Ak zamestnancom neboli poskytnuté prostriedky v ten istý deň, ale rozptýlené, potom je potrebné bloky pre každého urobiť inak. V prípade platenia dovolenky viacerým zamestnancom v ten istý deň sa sumy spočítajú, konečný výsledok sa premietne do bloku.

Ak na jednej strane sekcií 6-NDFL 2 (dovolenka) nie je dostatok miesta, je potrebné vyplniť čo najviac hárkov. Hlavnou vecou je ich správne očíslovanie bez zabudnutia na titulnú stránku.

- Riadky 100 a 110 - uvádza číslo, kedy zamestnanec zaplatil dovolenku.

- Riadok 120 je posledný deň mesiaca, v ktorom bola akcia vykonaná.

- Riadky 130 a 140 oddielu 2 dane zo 6 osôb, - daň z dovolenky (presná suma) a daň z toho odpočítaná.

Ak bola mzda vyplácaná súčasne so mzdou, potom je potrebné tieto sumy ešte rozdeliť do niekoľkých blokov, pretože tieto druhy príjmu majú odlišné obdobie prevodu osobných príjmov (mzdy sa prevádzajú nasledujúci deň po skutočnej platbe a odpočítanie dovolenky - posledný deň v mesiaci).

Rovnako ako v oddiele 2 tohto formulára, daň z príjmu fyzických osôb je chorá

V súlade s právnymi predpismi Ruskej federácie sa zdaňujú iba dočasné dávky v invalidite vrátane starostlivosti o choré dieťa. V tejto súvislosti sa v správe 6-NDFL oddielu 2 zaznamenávajú osvedčenia o nemocnici iba tohto druhu.

Pravidlá zadávania údajov o platbách do osvedčenia o dočasnom postihnutí sú rovnaké ako pri platení za dovolenku. To znamená, že tieto sumy sa odrážajú oddelene od miezd, pretože termín na prevod do rozpočtu sa od nich líši.

Napríklad finančné prostriedky zaplatené za dočasné osvedčenia o zdravotnom postihnutí v 2. štvrťroku v oddiele 2 dane z príjmu fyzických osôb sa zobrazia v samostatnom bloku:

- Riadok 100 a 110 - počet platieb zamestnancovi naakumulovaných prostriedkov na liste dočasného zdravotného postihnutia.

- Riadok 120 je posledný deň mesiaca, v ktorom bola uskutočnená platba.

- Riadky 130 a 140 - výška náhrady za práceneschopnosť a výška odpočítanej dane z príjmu fyzických osôb.

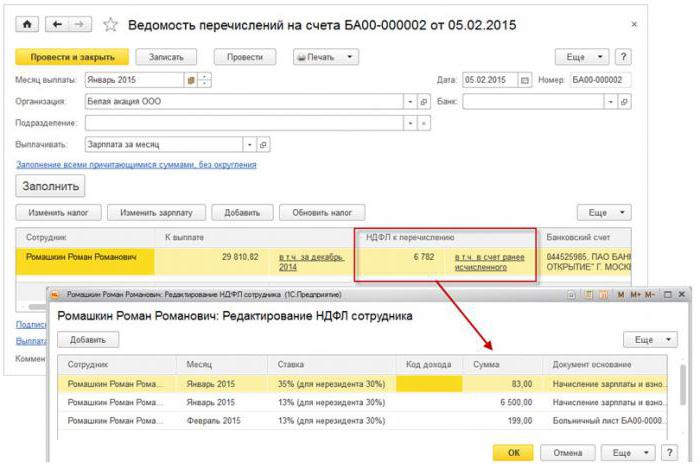

Ako správa ukazuje prepustenie

Prepustenie zamestnanca sa v správe zobrazuje takto:

- Riadok 100 - po prepustení zamestnanca sa za posledný pracovný deň, za ktorý sa nazbierala mzda, považuje skutočný dátum prijatia výpočtu podľa zákona. Okrem toho by to malo zahŕňať sumu kompenzácie za nevyužitú dovolenku, platby za listy dočasného postihnutia (ak existujú) a platby za dovolenku. Dátum výpočtu je deň prijatia príjmu.

- Riadok 110 - PIT sa odpočíta počas skutočnej platby finančných prostriedkov.

- Riadok 120 - Pokiaľ ide o mzdy a náhrady za nevyužitú dovolenku, posledným dňom po prepočte dane z príjmu fyzických osôb je nasledujúce číslo. V prípade práceneschopnosti a dovolenky za práceneschopnosť - ide o posledný deň mesiaca, v ktorom bola vyplatená.

Ako sa dividendy zobrazujú v časti 2 dane z príjmu 6 osôb

Keďže informácie uvedené v oddiele 2 sa zostavujú štvrťročne, správa nevyžaduje informácie od začiatku roka. Údaje vo formulári 6-NDFL oddiel 2 o dividendách sa teda odrážajú takto:

- Klauzula 100 - Dátum prevodu dividend alebo ich emisie vo forme majetku.

- Odsek 110 - zhoduje sa deň výpočtu a zrážky dane z príjmu fyzických osôb. Ak nie je možné zraziť daň z príjmu fyzických osôb, zobrazuje sa dátum s nulovými ukazovateľmi.

- Klauzula 120 - za daňový prevod sa považuje deň nasledujúci po výpočte alebo vyznačení nulových ukazovateľov v riadku 110. Ak pripadne na víkend, mal by sa uviesť nasledujúci prvý pracovný deň.

- Položka 130 - výška dividend.

- Odsek 140 - Zrážková daň.

V prípade, že na účte organizácie nie je žiadna hotovosť, vyplatenie dividend sa môže uskutočniť v hotovosti. V správe dátum vydania ukazuje deň, kedy bol prevod aktív skutočne vykonaný. Je dôležité, aby bolo právo na získanie dividend vo forme majetku organizácie zaznamenané v dokumentácii, ktorá ju tvorí.

Vyjadrenie hodnoty prevedeného majetku musí byť v súlade s trhovým ocenením. Pri zobrazovaní informácií v odseku 140 správy nebude digitálny ukazovateľ chýbať, je označená „0“.

Časté chyby pri odrážaní dividend

Keď účtovník urobí údaje o dividendách v správe o dani zo 6 osôb, často sa vyskytnú tieto chyby:

- Druhá časť správy 6 - daň z príjmu fyzických osôb sa vyplní až pri prevode dane z príjmu fyzických osôb. V ďalších správach za rok sa tieto informácie nezohľadňujú.

- Informácie v oddiele 2 sa zobrazujú v deň zadržania dane z príjmu fyzických osôb v posledný deň štvrťroka.

- Tvorba súm, ktoré nie sú dividendami. Neuvádzajú sa žiadne informácie o prevodoch akumulovaných neprimerane k akciám účastníkov, v prípade nižších vkladov do základného imania, likvidácii organizácie v rámci podielu na vklade a ďalších zákonom stanovených prípadoch.

- Zaradenie do zoznamu príjemcov osôb, ktoré nemajú právo na dividendy. Napríklad tí, ktorí neboli v čase prijatia platobného príkazu zahrnutí do počtu akcionárov.

V procese vyrovnania vznikajú ťažkosti pri určovaní dátumu skutočnej platby. Nezabudnite, že deň vyrovnania je určený časovým obdobím na zobrazenie informácií vo formulári na podávanie správ.

Postup podávania správ

Formulár 6-NDFL sa predkladá daňovej službe dvoma spôsobmi:

- V papierovej forme. Výkaz je možné vyplniť ručne alebo pomocou softvéru.

- V elektronickej podobe. Táto možnosť je možná iba s kvalifikovaným digitálnym podpisom.

Dôležité! Papierovú správu je možné predložiť iba vtedy, ak počet zamestnancov v organizácii nepresahuje počet 25 osôb. V ostatných prípadoch sa vykazovanie dane z príjmu pre 6 osôb, osvedčenia o dani z príjmu pre 2 osoby, správy o nemožnosti zadržania dane z príjmu fyzických osôb podáva výlučne v elektronickej podobe.

Kam smeruje podávanie správ

Podávanie správ sa predkladá na overenie rôznym orgánom v závislosti od formy zdanenia:

- Ak sa používajú USN a UTII, potom sa formulár 6-NDFL musí predložiť daňovému úradu v mieste bydliska.

- Ak sa hlásenie UTII podáva v mieste registrácie ako UTII platiteľa.

Dátum predloženia správy sa uznáva:

- Deň skutočného prijatia - ak je formulár 6-NDFL predložený z prvej ruky alebo prostredníctvom zástupcu daňového agenta.

- Deň odoslania - pri odosielaní dokumentu prostredníctvom Ruskej pošty s popisom prílohy.

- Deň odoslania zaznamenaný systémom pri elektronickom odosielaní správy na internete.

Trest za neohlásenie

Ak formulár 6-NDFL nebol predložený v predpísanej lehote, za mesiac omeškania sa účtuje pokuta vo výške 1 000 rubľov. Nemalo by sa to však oneskoriť, pretože ak spoločnosť neposkytne výpočet ešte dlhšie a dokumenty nepredloží 10 pracovných dní po uplynutí dodacej lehoty, daňové orgány majú právo zablokovať účty organizácie. Možno je to dobrý argument na predloženie správy včas.