Inventário é um procedimento importante para cada empresa. É representado pelo processo de reconciliação da propriedade existente da empresa com as informações disponíveis na documentação da empresa. O objetivo principal deste processo é a comparação de dados e a identificação de carências. O tempo do inventário pode variar significativamente de empresa para empresa. Como padrão, o processo é realizado anualmente antes do relatório anual. Além disso, cada líder a qualquer momento pode emitir um pedido com base no qual uma auditoria é realizada, se houver boas razões para isso.

Consulta de procedimento

Cada empresa deve realizar uma auditoria em um determinado momento. Deve ser realizado anualmente, mas o momento exato do inventário depende unicamente da decisão do chefe do empreendimento.

O processo é realizado por uma comissão especial, que inclui especialistas de diferentes departamentos da empresa que não estão interessados nos resultados da auditoria. A legislação prevê certos casos em que um inventário é necessário.

Durante esse processo, vários documentos da empresa são examinados, incluindo contratos elaborados com contratados, cartões de inventário, faturas e outros documentos. A quantidade real de propriedades diferentes deve corresponder às informações desses documentos.

Conceito de inventário

É representado por um instrumento único de controle sobre todos os valores de propriedade da empresa. Encontra-se no fato de que há uma comparação de dados de documentos com indicadores reais. As regras do processo incluem:

- os principais termos do inventário são fixados na legislação, mas cada chefe da empresa pode aumentar o número de inspeções durante um certo período de tempo;

- o procedimento pode ser realizado em relação a ativos fixos, materiais ou outros valores pertencentes à empresa;

- a verificação pode ser documental ou em espécie;

- durante o inventário documental, todos os objetos são confirmados por entradas especiais na documentação;

- o cheque em espécie é utilizado para estoques e imobilizado, portanto, devido a esse processo, são realizadas contagens, medições e sobrepeso;

- durante o processo, é necessária a presença de pessoas financeiramente responsáveis.

Independentemente do tipo de inventário realizado, um inventário da propriedade verificada é obrigatório. Para isso, formulários uniformes são usados. O procedimento e a época do estoque podem ser fixados nos registros contábeis internos da empresa.

Objetivo do

Ao realizar a verificação, vários objetivos podem ser alcançados de uma só vez:

- identificação da quantidade real de diferentes materiais ou ativos fixos;

- definição de escassez ou excedente.

Após o processo, as informações obtidas são comparadas com os dados disponíveis na documentação da empresa. Isso permite determinar como os funcionários da empresa cumprem as regras de uso de propriedades diferentes. Se uma falta é detectada, uma investigação é conduzida, cujo objetivo é identificar o culpado, após o qual ele é responsabilizado.

As principais variedades do processo

O número e o tempo do inventário são definidos apenas pela gerência da empresa. Ao mesmo tempo, o diretor direto da empresa determina qual inspeção será realizada uma vez ou outra.

Em termos de cobertura de propriedade, um inventário pode ser:

- Completo.Todos os valores e propriedades pertencentes à empresa são verificados. Para este processo, um grande número de especialistas é incluído na comissão, já que leva muito tempo para obter dados e verificar indicadores. Muitas vezes, o procedimento leva várias semanas. Considera-se especialmente difícil se a empresa tiver várias unidades nas quais um inventário é necessário.

- Parcial Nesse caso, apenas os valores específicos que estão sendo estudados são selecionados. Por exemplo, uma verificação de ativos fixos ou materiais pode ser realizada. Normalmente, tal inventário é atribuído após o recebimento de informações de que há uma falta ou outros problemas no relatório.

Em razão do inventário pode ser planejado ou não programado. No início do ano, qualquer empresa pode elaborar um plano especial com base no qual o procedimento é realizado. Se for necessário alterar a pessoa responsável ou transferir a propriedade para aluguel, um inventário não programado será realizado. Os funcionários da empresa não são avisados com antecedência sobre a sua implementação, e muitas vezes é com sua ajuda que os resultados mais confiáveis são obtidos.

Como o processo é realizado?

O momento do inventário é definido pela administração direta da empresa, para que possam variar significativamente entre as empresas. O procedimento depende de que tipo de ativos materiais da empresa são verificados. Mas isso usa um único algoritmo de todas as empresas.

O procedimento e a época do inventário são regulados pela empresa, mas se a inspeção fiscal revelar que a empresa não realiza o processo pelo menos uma vez por ano, isso se torna a base para uma auditoria não programada. O procedimento de inventário é dividido nas seguintes etapas:

- preparação;

- contando valores;

- comparação dos resultados com as informações disponíveis nos documentos da empresa;

- registro de resultados em contabilidade.

Embora esses estágios sejam considerados bastante simples, na verdade, muito tempo e esforço são gastos em sua implementação.

Etapas preparatórias

Inicialmente, o momento do inventário é determinado pela gerência da empresa. Com base na decisão, um pedido é emitido.

Uma comissão é formada pelo chefe do empreendimento, que estará envolvido na verificação direta. É determinado quais objetos serão examinados. Pessoas responsáveis da empresa enviam recibos para a gerência, e um formulário de inventário é preparado para cada membro da comissão.

Contagem de propriedades

O procedimento envolve a execução de várias ações. Estes incluem contagem, pesagem de diferentes materiais ou medição.

Operações específicas dependem das características dos valores. Todas as informações recebidas são, certamente, inseridas em um formulário de inventário preparado anteriormente.

Comparação de dados

As informações obtidas são comparadas com as informações da documentação da empresa. Se diferentes discrepâncias forem realmente reveladas, a comissão executará as seguintes ações:

- as razões para o excedente ou escassez aparecem;

- revela quem exatamente são os culpados de tais problemas;

- os excedentes são anulados;

- perpetradores são responsabilizados.

Esta etapa é considerada longa e difícil, já que os membros da comissão têm que comparar uma quantidade realmente significativa de dados.

Resultados do Relatório

O último passo é compilar um relatório sobre o inventário. Inclui todos os resultados do processo.

Com base na documentação compilada, são feitas alterações no relatório anual da empresa.

Regras para

As regras básicas de inventário incluem:

- o momento do inventário é determinado pela administração da empresa, mas a exceção é uma auditoria obrigatória realizada anualmente;

- Somente os profissionais que trabalham na empresa devem ser incluídos na comissão de inventário, mas não devem se interessar pelos resultados;

- Antes da verificação, as informações sobre o recebimento e a despesa dos valores são estudadas;

- durante a implementação do processo requer a participação de pessoas financeiramente responsáveis;

- para propriedades armazenadas separadamente, inventários especiais são formados.

A verificação é realizada no dia especificado na ordem da cabeça. O momento do inventário da propriedade pode variar significativamente, mas em grandes empresas esse processo geralmente leva vários dias. No final de cada dia de trabalho, as instalações com a propriedade confirmando a auditoria devem ser seladas. Os documentos relacionados ao inventário são armazenados em um cofre especial.

Quando o inventário é necessário?

Os tipos e datas do inventário são cobertos pela lei e pela administração da empresa. Em alguns casos, essa verificação é obrigatória. Estes incluem:

- a transferência de vários valores pertencentes à empresa para outras pessoas ou empresas para aluguel;

- venda de objetos de valor;

- resgate de objetos que foram recebidos anteriormente com base em um contrato de locação;

- transformação de uma empresa unitária em uma organização comercial;

- antes da formação de relatórios anuais;

- mudança de pessoas financeiramente responsáveis na empresa;

- vários fatos de roubo ou dano à propriedade são revelados;

- emergências na empresa;

- fechamento de empresa ou reorganização.

O prazo do inventário anual é fixado na legislação, portanto, os gerentes da empresa devem emitir uma ordem para realizar uma auditoria antes de elaborar o balanço anual.

Regras de documentação

O número de estoques e o momento do inventário são determinados pela administração direta da empresa. O processo é sempre acompanhado pela necessidade de preparar numerosos documentos. Estes incluem:

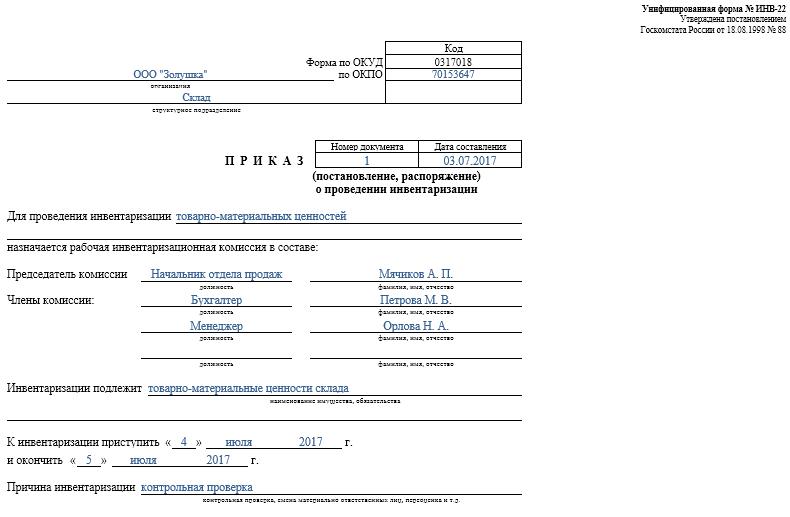

- Ordem. É publicado pelo chefe da empresa antes da verificação, para o qual o formulário unificado INV-22 é usado. As informações sobre tal pedido são registradas em um diário especial.

- Inventário de propriedade. É preenchido diretamente durante a auditoria. Um documento separado é mantido para a propriedade em reparo ou transferido temporariamente para outra unidade. Inventários especiais são feitos para propriedades arrendadas ou valores transferidos para armazenamento temporário.

- Folha de agrupamento. Seu principal objetivo é a comparação de indicadores. Portanto, existem discrepâncias registradas entre os dados reais e os indicadores da contabilidade da empresa.

- Declaração de forma INV-26. É usado para inserir resultados de verificação.

Tão logo termine o prazo para um inventário de ativos fixos, materiais e outras propriedades, o excesso é abatido na contabilidade. São creditados ao resultado com base no valor de mercado, para o qual a conta 91 é utilizada.

Quando são identificadas carências, os culpados são inicialmente identificados, após o que são recolhidos os fundos necessários para cobrir as perdas. Se não houver oportunidade para identificar os autores, então o déficit é cobrado pelos custos de produção, para os quais a conta 94 é aplicada.

Os resultados da auditoria certamente serão refletidos na contabilidade no final do mês durante o qual o inventário foi realizado.

Os benefícios práticos do processo

O inventário é considerado uma maneira eficaz de controlar as atividades da empresa, portanto, todos os gerentes devem estar cientes de seu valor. Ele se beneficia dos seguintes recursos:

- É garantido que todas as informações contidas nas declarações da empresa são confiáveis;

- a segurança de vários valores da empresa é controlada;

- vários itens são identificados que já expiraram;

- materiais e elementos que não são utilizados pela empresa no processo de trabalho são determinados e, portanto, são vendidos ou alugados com fins lucrativos.

Com base nas informações obtidas como resultado do inventário, é possível otimizar o trabalho da empresa. Além disso, mudanças são feitas na estratégia de desenvolvimento empresarial. Fraquezas no funcionamento da empresa são identificadas. Além disso, trabalhadores negligentes que não possuem as habilidades necessárias para a preservação da propriedade são calculados.

Conclusão

Inventário é o processo mais importante em qualquer empresa. Ele permite identificar diferentes discrepâncias entre a quantidade real de propriedade e os dados disponíveis na empresa relatora. O tempo e o número de verificações são definidos pelo supervisor imediato.

O inventário mínimo deve ser realizado uma vez por ano, nomeadamente antes da preparação dos relatórios anuais. Isso garante a disponibilidade de dados confiáveis na documentação.