A atividade empreendedora na produção de produtos e suas vendas está inevitavelmente associada a uma certa parcela dos custos de fabricação de bens e sua promoção. O custo planejado é o indicador do valor estimado das mercadorias que as empresas se esforçam para alcançar, mantendo um processo de produção estável. Os fabricantes inevitavelmente encontram problemas na flutuação de custos. Os empreendedores recorrem à melhoria da base técnica, estabelecendo linhas tecnológicas, selecionando matérias-primas baratas ou reduzindo a qualidade das mercadorias na tomada. Até hoje, o custo normativo ou planejado é o objetivo de qualquer produção. Este indicador é influenciado por muitos fatores que o nosso artigo fala.

Crescimento da padronização de custos

O custo planejado de produtos acabados é calculado em empresas que estão envolvidas na produção e posterior venda de mercadorias. Essas indústrias incluem:

- Empresas da indústria pesada: metalúrgica, carvão, engenharia mecânica e outras.

- Empresas agrícolas envolvidas no cultivo de gado, grãos, etc.

- Indústria leve, que inclui todos os subsetores envolvidos em bens de consumo.

- Indústria de alimentos: fábricas de conservas, frigoríficos, padarias e outras empresas.

Cada uma das áreas de atividade apresentadas possui suas próprias especificações para calcular os custos planejados de produção.

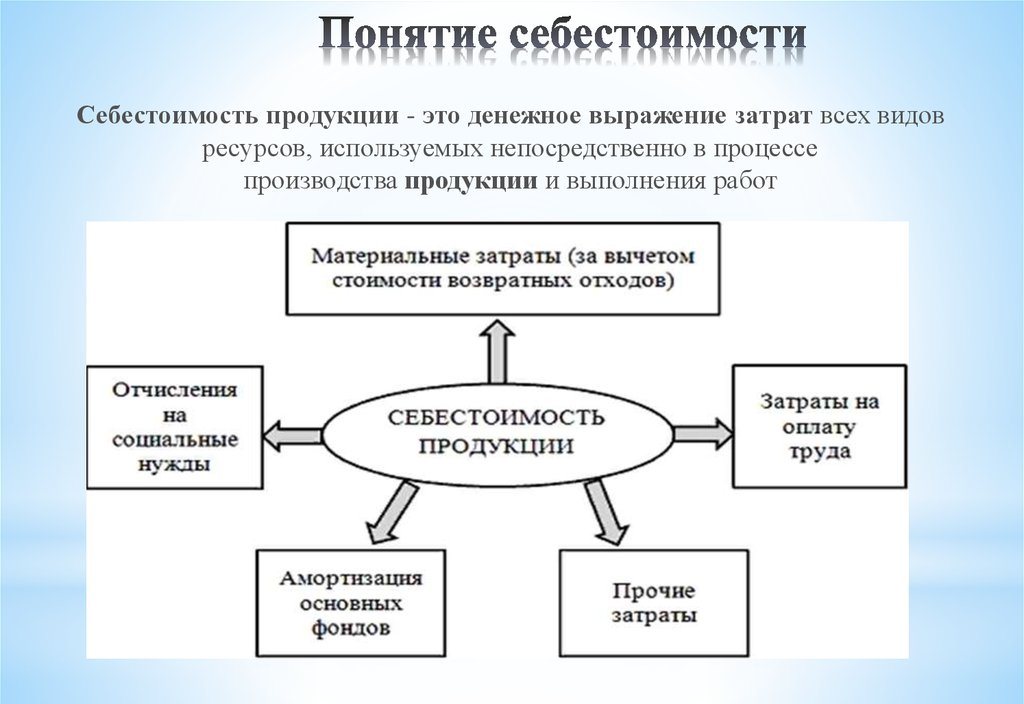

O custo de produção inclui custos de vários tipos. Para a abordagem correta do cálculo do indicador por unidade de produção, é necessário levar em conta todas as nuances dos custos de produção.

Tipos de custos iniciais

Todos os custos associados à produção de matérias-primas são considerados na determinação do valor do custo planejado. Esse é um indicador que inicialmente forma o preço futuro de um produto para um usuário final. Com base no valor recebido, um imposto sobre valor agregado sobre mercadorias e outras deduções é obtido.

Há uma separação de custos com base nos seguintes tipos de despesas:

- Os principais. Eles estão diretamente relacionados à aquisição de uma base de matérias-primas para a produção de um produto. É também o custo de garantir o processo de produção e salários para os trabalhadores.

- Sobrecarga Eles são formados em proporção direta à estrutura das unidades de gestão de uma entidade empresarial.

De acordo com como os custos são levados em conta no custo de produção, eles são divididos em:

- Direto - são formados com base nos dados da contabilidade primária.

- Indireta - associada à provisão do processo de produção.

Os componentes de custo podem conter uma classe de custo, por exemplo, materiais ou vários consumíveis, por exemplo, oficina. Tais custos são comumente chamados de complexos.

Elementos econômicos de custos: material, trabalhista, contribuição previdenciária, depreciação de fundos, outros custos.

Custo planejado

A soma de todos os custos da empresa é determinada por indicadores normativos ou diretamente por transferência para os produtos.

De acordo com a definição, o custo planejado é um indicador do valor do volume de produção durante sua produção. O cálculo é realizado tanto na saída total quanto na unidade de mercadorias.

Os indicadores de custo planejado são típicos para a indústria manufatureira, mas também ocorrem na contabilidade de empresas comerciais.A parte gasta dos fundos que fornecem processos de produção também está incluída no preço do produto acabado.

O cálculo planejado dos custos de produção é necessário para determinar a viabilidade da produção de mercadorias. Com base nesse indicador, o gerenciamento corporativo decide mudar o curso da atividade e trabalhar com os contratados.

Custo real

O indicador que caracteriza os fundos efetivamente gastos na produção de uma unidade de bens é chamado de custo real. Na contabilidade material fixo, fabricação, custos financeiros e outros.

O custo planejado e real são valores diferentes. O planejamento ocorre no início de um período anual ou trimestral, mas durante o processo de produção o valor dos custos e o custo dos materiais podem mudar.

O indicador real é a soma dos custos de aquisição de estoques (MPZ). Impostos reembolsáveis, como o valor adicionado (IVA), não são levados em consideração.

Métodos para determinar o custo de produção

A expressão monetária do custo planejado é o processo de custeio.

O planejamento interno de cada empresa tem suas próprias diferenças. Existem três métodos principais de custeio:

- Cálculo de acordo com padrões estabelecidos. Com base na experiência do passado, o racionamento interno é determinado ou os indicadores da indústria geralmente aceitos são usados.

- Planejado Ele é baseado no planejamento de custos que se baseia nos custos totais anteriores de produção ou vendas.

- Relatórios. É o mais preciso, já que se baseia nos fundos efetivamente gastos no período anterior.

Custeio

O cálculo do custo planejado começa com a preparação de estimativas de custo e cálculo de custos. O indicador caracteriza o valor médio planejado. As bases para identificar o montante são normas progressivas de custos de produção, consumíveis, combustível, energia e outros.

O custeio planejado começa com a coleta de informações sobre despesas anteriores, sobre as normas de gastos de materiais e matérias-primas. O resultado final depende de muitos fatores:

- Produção de resíduos.

- Características técnicas do equipamento.

- O preço de compra de matérias-primas e componentes adicionais.

- Tempo de produção e custos de mão de obra.

Graças ao cálculo, a administração da empresa obtém uma visão completa do custo de cada tipo individual de produto.

Um exemplo de custo para produção total e cada tipo de produto é apresentado abaixo.

De acordo com o exemplo apresentado, o custo de 1 banquinho será 1119, 45 rublos e os armários - 2217 rublos.

Em empresas de produção em massa, o custo é feito em etapas. Em cada uma das lojas, os produtos recebem uma margem adicional e saem já com um determinado custo. Assim, um aumento gradual no valor dos bens no processo de produção é formado.

Essa maneira de determinar o custo ajuda a fazer uma análise confiável de custos. Por exemplo, na fabricação de tecidos, a fiação determina os custos de fabricação de tecidos e a oficina de tingimento baixa seus custos para o tecido acabado. De acordo com os resultados da formação do preço de custo da tela, os economistas da empresa podem identificar em que ponto os custos de produção podem ser otimizados.

O método de cálculo em linha é relevante para a produção de grandes volumes em grandes empresas.

É melhor determinar o custo planejado de produção para o cálculo de custos estimado para um novo tipo de produto. A base para os cálculos são projetos e normas de estimativas de custos individuais. O custo planejado por unidade de produção é um sistema de planejamento de curto prazo. É necessário que a empresa possa determinar os estágios de desenvolvimento.

Os custos de relatório ajudam a determinar o valor do custo real de produção. Pode consistir nos seguintes custos:

- Matérias-primas.

- Resíduos de produção.

- Energia e combustível para suporte técnico.

- Salários dos trabalhadores.

- Pagamento adicional.

- Contribuições sociais.

- Depreciação de equipamentos.

- Despesas gerais de negócios.

- Custos de produção e não produção.

- Outras despesas

Em fábricas com uma área grande, os custos de transporte podem ser incluídos no custo principal. Dependendo das especificidades da indústria, pode haver outras despesas: produtos semi-acabados, unidades adicionais, etc.

Cálculo do custo real = Saldo do produto no início do ciclo (work in progress) + Custos incorridos durante o mês - Custos de montagem do processo de produção - Saldo no final do ciclo - Casamento.

Contabilização do custo planejado de produtos acabados

O resultado da atividade de produção da empresa é o produto acabado. Inclui todas as etapas de produção, embalagem e transferência de mercadorias para um depósito.

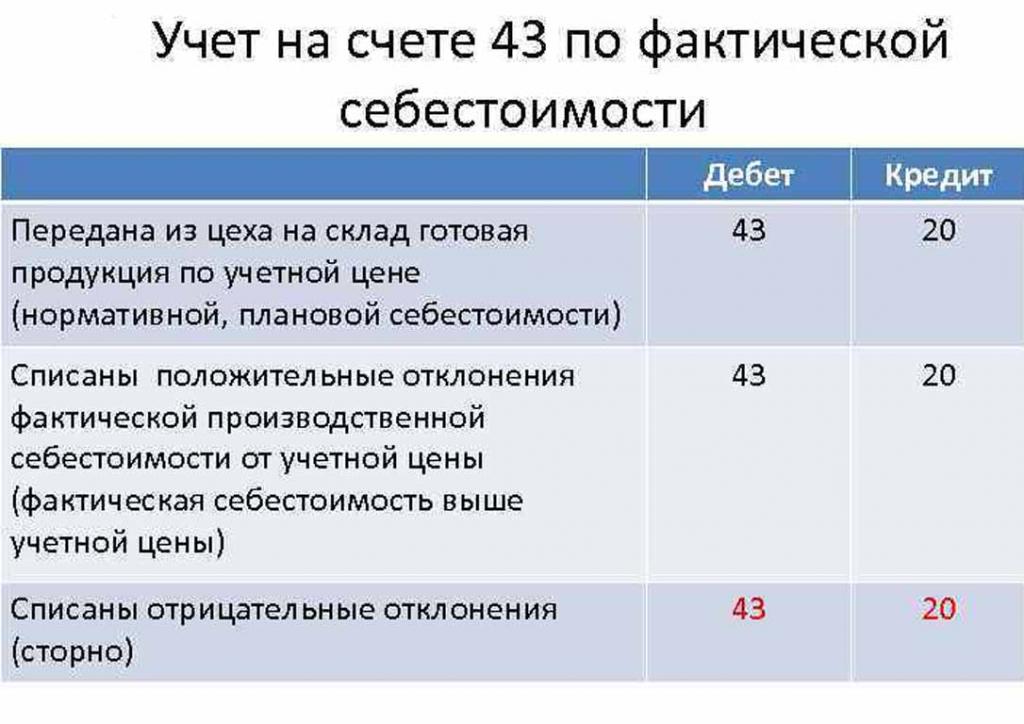

Produtos acabados são levados em conta por um dos dois métodos: ao custo do real e do planejado (a preços contábeis).

A organização escolhe para si a mais conveniente das opções de cálculo e é subsequentemente guiada por ela na determinação dos custos de produção de bens.

No dia em que o produto acabado é transferido para o depósito, é debitado da conta 43 "Produtos acabados" para 20 "Inventários".

Desvios do custo real, positivo ou negativo, também são lançados nas contas indicadas.

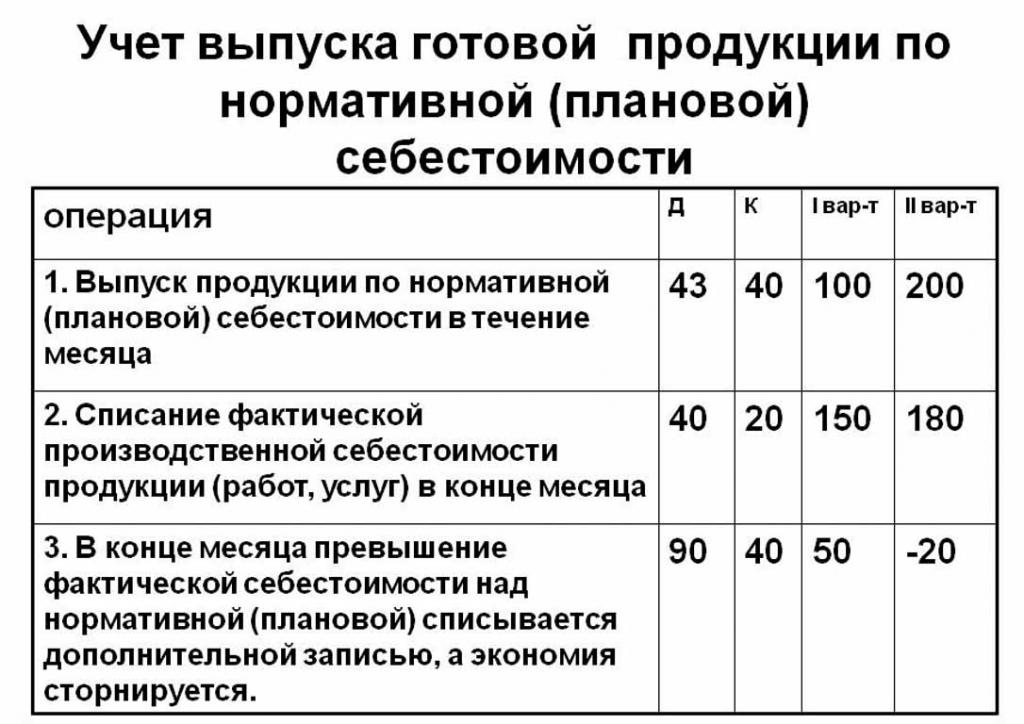

A contabilidade dos produtos ao custo planejado é feita usando a conta 40 "Saída de produtos ou serviços" ou sem ela. Assim, o lançamento de produtos aos preços indicados.

O custo normativo planejado sem usar a conta 40 é o seguinte: Dt 43 ("Produtos acabados") Cr 20. A baixa dos produtos acabados é da conta 20 ("Produção principal"), às vezes 23 ("Produção auxiliar") ou 29 ("Produção servida"). fazendas ").

No final do mês de faturamento, o desvio do custo planejado é baixado sobre o custo real.

Lançamento: Dt 90 ("Sales") Cr 40.

Se o custo real exceder o planejado, então há uma perda. Uma situação em que os cálculos regulatórios excedem os reais leva a economias.

O registro de reversão Dt 90 Ct 40 grava o saldo de crédito (poupança).

O cálculo do custo padrão por unidade de produção

É possível determinar o custo planejado de produção com base nos espaços em branco do produto no início do processo de produção em termos monetários, de acordo com seu valor estimado. A produção total inclui custos:

- Direto: matérias-primas, produtos semi-acabados, combustível e energia, salários dos trabalhadores da produção, salários adicionais, contribuições sociais e de seguro.

- Os custos da oficina incluem: custos diretos, custos de produção e preparação.

- Os custos de produção são complementados por despesas gerais e impostos, que estão incluídos no preço das mercadorias.

- O custo de venda (ou total) inclui custos não industriais.

As matérias-primas do custo planejado de uma unidade de produção são calculadas com base nos dados de suprimento. Os materiais comprados estão incluídos no preço de forma direta. O combustível e a energia consumidos também são adicionados ao custo dos produtos e são calculados com base em indicadores do consumo desses recursos.

O salário básico dos trabalhadores no departamento de produção é incluído no custo de uma unidade de bens. Na produção, os salários por peça são frequentemente aplicados, o que depende do volume de trabalho realizado (quantas pessoas produziram produtos, muito dinheiro recebido).Os custos planejados e reais incluem o item de custos salariais com a diferença de que o real leva em conta, mais frequentemente, o tempo de trabalho e o trabalho por peça.

Os salários de tempo são definidos em unidades de produção separadas e também dependem do custo de produção formado.

As provisões adicionais aos salários dos trabalhadores são calculadas como uma porcentagem das taxas básicas.

Os custos do desenvolvimento de produção e ajuste de equipamento são calculados com base em padrões estabelecidos.

O conteúdo do aparelho de controle também é um dos itens de despesa. Despesas gerais devem ser incluídas no custo planejado dos produtos acabados. Os custos indiretos são calculados ajustando o salário básico por uma porcentagem do tipo de custos. Assim, é possível determinar o custo planejado de produção a partir da soma de custos de oficina, despesas gerais de negócios e deduções do custo de produtos acabados para serviços públicos (impostos e taxas).

Deduções estabelecidas no custo das mercadorias:

- Imposto de terra e transporte.

- Imposto sobre a propriedade.

- Imposto sobre poluição ambiental.

A legislação da Federação Russa estabelece taxas de juros para cada tipo de imposto.

O custo planejado é a soma dos custos de produção e suporte comercial para a promoção de mercadorias da empresa.

Custos de não fabricação associados ao transporte, embalagem e entrega de produtos acabados ao comprador ou consumidor final. Este item de despesas inclui todas as medidas da organização para promover seus bens.

Com base nos cálculos, o departamento econômico compila uma estimativa de custo planejada. Assim, é possível determinar todos os custos em diferentes fases de sua ocorrência e otimizar os custos, se necessário.

Este documento é a base para a análise das atividades de produção da empresa e permite considerar os pontos fortes e fracos da linha de produção.

O cálculo de custos planejado é compilado em uma tabela com uma listagem de cada tipo de custo. Por unidade de produção, os custos são calculados de maneira simples, dividindo-se o valor das despesas pelo número de unidades produzidas.

As razões para o desvio do custo estimado

Durante a produção e venda de produtos na empresa, situações imprevistas podem surgir. Essas circunstâncias forçam o uso de medidas adicionais para eliminar as conseqüências negativas, o que implica um desperdício de dinheiro. Esses custos são cobertos pelo aumento do valor estimado das mercadorias na saída, ou seja, às custas do consumidor final.

As principais razões para o desvio do custo planejado do real são:

- Maior consumo de matérias-primas como resultado de casamento ou equipamento tecnicamente obsoleto.

- Consumo excessivo de combustível e energia.

- O processo demorado de produção de um lote de mercadorias.

- Custos relacionados com remuneração.

- Outros fatores

Como mencionado acima, o custo de produção planejado e real na prática tem diferentes significados. Normalmente, na produção, os valores estão acima do normativo. Isso leva a perdas, mas a empresa pode tomar medidas para ajustar futuras margens de lucro. Nesse caso, a administração da empresa toma decisões para melhorar os programas de marketing e buscar novos mercados. Muitas vezes, as empresas recorrem a preços mais baixos para vender rapidamente e reduzir os saldos das ações. Fundos isentos são usados para otimizar a produção.

Medidas para reduzir custos não planejados

Para reduzir custos, as organizações realizam várias atividades:

- Modernização de equipamentos obsoletos.

- Substituição de linhas completas ou parciais do aparelho de produção.

- Desenvolvimento de pessoal em detrimento da empresa.

- O desenvolvimento de um sistema de motivação para os trabalhadores.

- Procure novos fornecedores.

- A aquisição de matérias-primas de alta qualidade, com as quais há muito menos desperdício.

Na prática, a principal maneira de reduzir custos é substituir as matérias-primas. Infelizmente, muitas vezes as organizações compram materiais mais baratos. Como resultado, a qualidade do produto é afetada.

A política da empresa indica o curso das atividades e o desenvolvimento posterior. A gerência toma a decisão de melhorar a qualidade ou aumentar os indicadores quantitativos. Orientação do empreendimento para exportação ou importação e demanda por produtos desempenham um papel importante na direção da empresa.

Situações negativas estimulam a empresa a tomar medidas sérias para um maior desenvolvimento. A orientação rápida do mercado ajuda a empresa a estabilizar suas atividades a tempo e melhorar os indicadores de lucratividade.