Os empresários podem escolher independentemente qual regime de tributação eles aplicarão durante seu trabalho. Se necessário, eles podem alterar o sistema, o que requer notificação do Serviço de Impostos Federal. Com frequência, é necessária uma transição da USN para a UTII e, muitas vezes, pelo contrário, os empreendedores individuais querem usar um sistema simplificado em vez de uma imputação. O processo deve ser realizado levando em conta várias regras. Para isso, a própria atividade do empreendedor deve atender aos requisitos do regime selecionado.

As nuances dos modos

USN e UTII são modos especiais simplificados usados por empreendedores que trabalham em diferentes campos. Usando qualquer um dos sistemas acima é possível imediatamente após o registro do negócio ou desde o início do novo ano.

Para trabalhar em modos especiais, é necessário que o próprio empreendedor e o campo de trabalho escolhido atendam a certos requisitos. A transição para qualquer sistema deve ser oficial, portanto, os SPs são obrigados a transmitir notificações relevantes ao Serviço de Impostos Federal. O documento é transmitido no prazo de 5 dias a partir do momento em que o trabalho começa sob o novo regime.

Especificidades UTII

Este modo é considerado único e fácil de usar. Pode ser usado apenas por empresários que trabalham em determinadas áreas de atividade, que incluem serviços domésticos, transporte rodoviário ou outro trabalho padrão.

Ao calcular o imposto, o indicador físico e a lucratividade potencial do negócio são levados em consideração. Ao usar este sistema, não é necessário calcular e pagar outros impostos.

Recursos do USN

Esse sistema tributário também é considerado bastante demandado. Ele é apresentado em duas formas, de modo que o imposto pode ser calculado a partir do lucro líquido ou da receita total. No primeiro caso, 15% é cobrado a partir da diferença entre receitas e despesas. Se todo o dinheiro proveniente da empresa atuar como a base fiscal, apenas 6% serão cobrados.

De acordo com este sistema, é necessário apresentar anualmente uma declaração, bem como pagar antecipadamente os pagamentos de impostos durante o ano.

Quando posso mudar de UTII para o STS?

Os empreendedores podem decidir independentemente qual modo eles usarão, portanto, os funcionários do Serviço de Impostos Federal não podem forçá-los a trabalhar em qualquer sistema. A transição da UTII para o STS em 2018 está sujeita aos requisitos de:

- se ele deseja voluntariamente realizar este processo de PI, a transição só é permitida a partir do início do próximo ano, para o qual é necessário apresentar uma notificação ao Serviço de Impostos Federal até o final de dezembro;

- se a atividade deixar de atender aos requisitos da UTII, ou se a capacidade de usar esse sistema for cancelada na região, a transição do início do próximo mês será permitida;

- alguns empreendedores combinam regimes, portanto, se o indicador físico para UTII for excedido durante o ano, portanto é impossível usar este modo mais adiante, então a atividade será automaticamente transferida para o sistema tributário simplificado, e não é necessário enviar uma notificação ao Serviço de Impostos Federal.

Se os requisitos da transição forem violados, o empreendedor será responsabilizado administrativamente. Além disso, os funcionários do Serviço Fiscal Federal recalcularão e cobrarão uma multa. As condições para a transição da UTII para o STS são padrão e consagradas na lei, mas as autoridades locais podem fazer, de forma independente, alguns ajustes nesse processo.

Quais documentos são necessários para mudar para o sistema tributário simplificado?

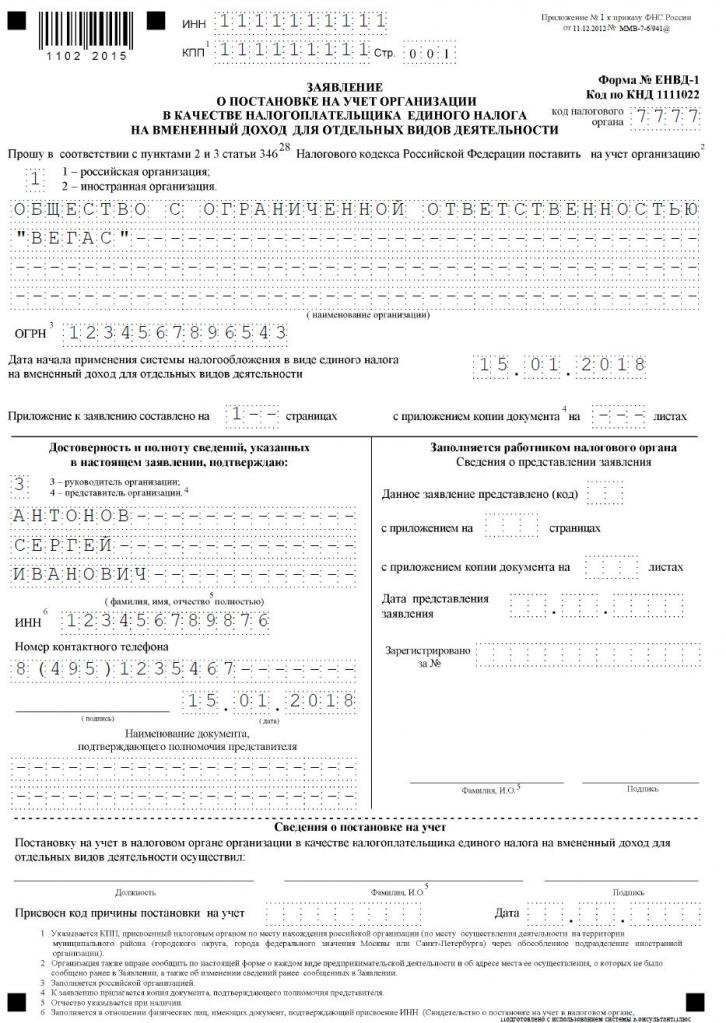

Se você decidir trabalhar no sistema tributário simplificado, alguns documentos serão solicitados a mudar da UTII para o sistema tributário simplificado.Estes incluem documentos:

- notificação direta da transição para o sistema tributário simplificado no formulário nº 26.2-1;

- uma declaração com base na qual o empreendedor é cancelado como contribuinte do rendimento imputado de acordo com o formulário UTII-3.

Compor esses documentos não é difícil. Um aplicativo de amostra para a transição da UTII para o STS está localizado abaixo.

Quando preciso transferir documentos sobre a transição para o sistema tributário simplificado?

O procedimento é realizado somente após a preparação dos documentos necessários. Os termos para a transição da UTII para o STS são padrão, portanto, as seguintes regras são consideradas pelos contribuintes:

- se uma transição voluntária for planejada, a notificação ao Serviço Federal de Impostos é transmitida até 31 de dezembro do ano corrente, o que permite o uso de um sistema simplificado no cálculo de impostos a partir do início do próximo ano;

- o pedido de transferência deve ser apresentado durante a transição voluntária dentro de 5 dias, portanto, até 5 de janeiro, o documento deve ser submetido ao Serviço de Impostos Federal;

- se a transição for forçada, porque a UTII foi cancelada na região ou os indicadores físicos não atendem aos requisitos do regime, a notificação é transmitida no próximo mês, mas a solicitação deve ser enviada ao Serviço de Impostos Federal dentro de 5 dias a partir do momento em que o PI contribuinte imputado.

A violação desses requisitos é uma ofensa administrativa. Portanto, se o momento da transição da UTII para o STS não for atendido, o empreendedor terá que pagar uma multa significativa.

Onde a documentação é enviada?

Se você pretende mudar o regime tributário, então este processo deve ser realizado oficialmente. A transição do IP da UTII para o STS requer a transferência de uma aplicação e notificação para o departamento do Serviço de Impostos da União, onde o empreendedor é registrado.

Se, ao trabalhar na UTII, o tamanho das instalações comerciais for levado em conta, então o Departamento de Serviços Fiscais Federais no local da propriedade imobiliária é selecionado para enviar documentos.

Regras para a transição para a UTII

A transição da UTII para o STS nem sempre é necessária. Muitos empresários não sabem como e não querem levar em conta os custos de suas atividades, de modo que o uso da renda imputada é considerado mais benéfico para eles. Portanto, muitas vezes, é necessário iniciar o trabalho na UTII, mas para isso, a atividade selecionada deve ser adequada para esse modo.

A transição do STS para o UTII é considerada um processo padrão, mas algumas regras são levadas em conta:

- não será possível concluir este processo dentro de um ano para um tipo de atividade, portanto, o procedimento pode ser realizado somente a partir do ano seguinte, para o qual é necessário apresentar uma solicitação de transferência para a receita imputada até 15 de janeiro;

- se um empreendedor abre uma nova área de trabalho na qual ele prefere calcular o imposto com base na UTII, ele pode solicitar esse regime em qualquer época do ano, após o que ele simplesmente combinará os dois sistemas;

- Se um empreendedor individual for um contribuinte sob o sistema básico de tributação, ele poderá apresentar um pedido de mudança para renda imputada a qualquer momento, uma vez que a legislação não contém quaisquer proibições sobre esse processo.

Muitas vezes, os empreendedores precisam combinar vários modos de uma só vez. Sob tais condições, você deve entender corretamente quais são as despesas relacionadas a um tipo específico de atividade.

Como se candidatar para a transição para a UTII?

Para usar esse sistema tributário, inicialmente um empreendedor precisa conhecer alguns pontos:

- se o trabalho sobre renda imputada é permitido na região específica onde o indivíduo reside e trabalha;

- se a direção escolhida no negócio é adequada para as atividades permitidas na imputação;

- se o empresário organizou oficialmente mais de 100 funcionários.

Se essas condições forem atendidas, o procedimento correto para a transição do STS para a UTII poderá ser implementado. Para isso, é importante elaborar um pedido de cancelamento de registro como pagador do sistema tributário simplificado. Uma notificação é atribuída a ele de que o empreendedor individual está começando a trabalhar como pagador de renda imputada.

Os documentos são enviados no local da atividade direta. Muitas vezes, um empresário é oficialmente registrado em uma cidade e trabalha em outra região. Sob tais condições, é necessário apresentar documentação ao departamento do Serviço Fiscal Federal, onde a atividade empreendedora é realizada. Uma exceção será o comércio, que é a entrega ou entrega, e também inclui o transporte rodoviário ou publicidade em diferentes modos de transporte. Nestas condições, é necessário apresentar documentos no local de registo do PI.

Dentro de 5 dias após a transferência do pedido, você pode obter um aviso do Serviço de Impostos Federal que o empreendedor individual foi registrado como um pagador de renda imputada. É aconselhável requerer este documento para que o empreendedor tenha evidências de trabalho oficial no regime selecionado. O documento indica a data em que a transição foi feita.

É possível combinar modos?

A transição do STS para o UTII nem sempre é necessária, pois se um empreendedor trabalha em vários tipos de atividades, ele pode combinar vários sistemas. Isso não é proibido por lei.

A renda imputada pode ser aplicada apenas a certos tipos de atividades. Um modo simplificado pode ser aplicado em outras direções. É importante, com essa combinação, manter corretamente a contabilidade separada. Para determinar a base tributável para o sistema tributário simplificado, não é permitido usar a receita recebida de atividades para as quais a receita imputada é calculada.

Como é calculado o imposto imputado?

Se houver uma transição do sistema tributário simplificado para a UTII, o empreendedor deve entender cuidadosamente como o imposto é calculado e pago corretamente. Para isso, diferentes indicadores são levados em conta:

- renda imputada representada pela rentabilidade potencial da direção de trabalho escolhida, e este indicador é determinado pelas autoridades;

- considera-se um indicador físico, que pode ser representado pela área do pregão ou pelo número de assentos de passageiros em um carro ou ônibus;

- o coeficiente do deflator e o fator de correção são incluídos no formulário, e esses valores são determinados por cada cidade separadamente, para os quais a condição econômica da região e outros fatores são levados em consideração;

- taxa de juros igual a 15%.

Os principais indicadores podem ser obtidos no Serviço Federal de Impostos, de modo que o empreendedor só faz um indicador físico de sua atividade na fórmula.

É possível reduzir o valor do imposto?

Ao escolher UTII ou STS, os empreendedores podem contar com uma redução na base de cálculo devido aos prêmios de seguro.

Se um empreendedor individual não tiver funcionários contratados oficialmente, ele poderá reduzir a base tributária em 100% das contribuições listadas para si mesmo para vários fundos estaduais. Se houver especialistas contratados, a base é reduzida apenas em 50% das contribuições pagas.

Termos fiscais

Se a UTII for escolhida, os pagamentos sob este regime devem ser pagos trimestralmente até o 25º dia do mês seguinte ao final do trimestre. Além disso, até o dia 20 desses meses, você terá que enviar todos os trimestres da declaração.

De acordo com o sistema tributário simplificado, os pagamentos antecipados são feitos a cada trimestre. Os fundos devem ser transferidos antes do 25º dia do mês seguinte ao final do trimestre. No final do ano, os FEs devem pagar o imposto final até 30 de abril do ano seguinte. Para as empresas, o prazo para pagamento de impostos e apresentação de uma declaração é 31 de março. De acordo com o sistema tributário simplificado, uma declaração é apresentada uma vez por ano pelos empresários até 30 de abril.

Prós e contras da UTII

A transição para o impute é exigida por muitos empreendedores, já que este modo tem muitas vantagens:

- a carga tributária é reduzida, uma vez que não é obrigada a pagar muitas taxas;

- o pagamento não depende da receita recebida, muitas vezes é muito baixo, com alta rentabilidade do negócio;

- é possível reduzir a base de cálculo devido a prêmios de seguro;

- em algumas regiões, os fatores de redução são usados para reduzir a carga tributária sobre os contribuintes.

Mas esse sistema tem algumas desvantagens, devido às quais os empreendedores geralmente escolhem o sistema tributário simplificado. A apresentação de documentos para a transição da UTII é necessária devido ao fato de que, se não houver atividade por algum tempo, o imposto imputado ainda é pago, uma vez que é impossível enviar um retorno zero. Mesmo que um empreendedor individual receba uma perda das operações, ele não poderá reduzir o pagamento.

Portanto, cada empreendedor avalia independentemente qual modo é benéfico para a direção escolhida do trabalho.

Conclusão

A transição de um regime para outro deve ser feita oficialmente. Para este fim, o Serviço Federal de Impostos deve transmitir declarações e notificações relevantes.

Na maioria das vezes, os empresários escolhem entre o imposto imputado ou o tratamento fiscal simplificado. Cada sistema tem vantagens e desvantagens. A transição é possível dentro de um ano ou a partir do início do próximo ano, para o qual é levado em consideração se o processo é voluntário ou obrigatório. Os empresários podem combinar esses modos, para os quais é necessário manter corretamente registros separados.