O capital de giro da empresa é a base para o funcionamento da organização. Portanto, ao analisar a eficácia de uma empresa, avaliar o tamanho desse indicador é considerado muito importante.

Definição

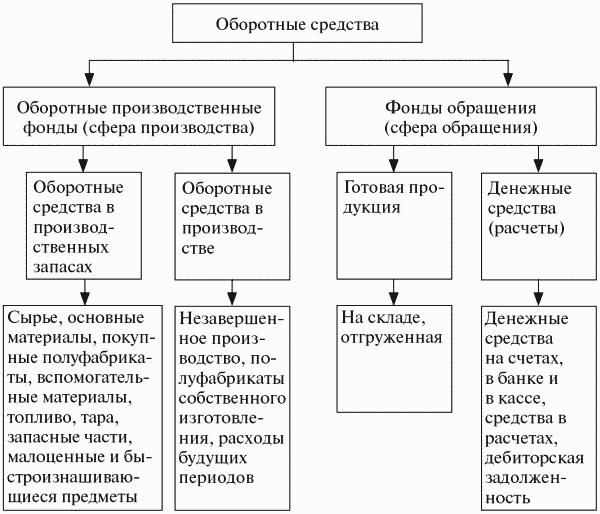

O capital de giro da empresa também é chamado de capital de giro, eles representam uma propriedade que participa de um ciclo de produção, que geralmente é inferior a um ano. Seu tamanho tem um impacto direto no custo de produção. É necessário monitorar seu reabastecimento constante, mas ao mesmo tempo eles não devem estar em abundância.

O capital de giro serve não apenas aos processos de produção, mas também à circulação (implementação). Os fundos de circulação incluem produtos acabados e dinheiro.

A principal função do capital de giro é garantir um processo de produção ininterrupto.

Classificação

A composição do capital de giro da empresa inclui muitos componentes. Eles podem ser divididos em vários grupos:

- Ações em estoque. Estes incluem matérias-primas, componentes, peças de reposição, produtos semi-acabados, contêineres, combustível.

- Meios que já estão no processo de fabricação. Esta categoria inclui construções em andamento e produção. Bem como despesas diferidas para adiantamentos.

- Produtos acabados em estoque e já enviados.

- Recursos financeiros disponíveis no caixa da empresa e em contas correntes, aplicações financeiras e recebíveis de curto prazo.

A estrutura de capital de giro da empresa não é universal e depende de um grande número de fatores. Por exemplo, da indústria e organização tecnológica da produção. As relações contratuais com fornecedores e clientes, que determinam o volume e o cronograma de embarques e pagamentos, são de considerável importância.

Onde a empresa obtém o dinheiro de

As fontes de capital de giro da empresa podem ser próprias, emprestadas ou atraídas. Cada empresa determina o volume total de capital de giro necessário para otimizar o processo de produção. É por isso que a sua quantidade é calculada com base no nível mínimo requerido de fundos, que permitirá produzir e enviar o volume planejado de produtos, para criar o estoque necessário sem déficit e estoque. Mas você também precisa garantir que seu volume seja suficiente para saldar todas as obrigações com contrapartes, funcionários da empresa, autoridades estaduais e fiscais.

O capital de giro próprio é geralmente reabastecido do lucro. Mas esta não é a única fonte, alguns artigos do passivo também podem ser equiparados ao capital de giro. Por exemplo, salários em atraso que passam de um mês para outro, bem como contribuições obrigatórias para o fundo de seguro social. Além disso, as reservas de pagamentos futuros e um saldo positivo no fundo de reparação podem servir como fontes. Em certas áreas de negócio, tais artigos incluem promessas dos compradores de embalagens retornáveis. Como os números durante o ano podem variar e, às vezes, muito fortemente, os indicadores mais baixos são tomados como base para o planejamento financeiro.

É bastante difícil fazer cálculos preditivos precisos, porque há situações que exigem ajustes urgentes. Portanto, muitas vezes é muito difícil satisfazer a necessidade de capital de giro da empresa apenas às custas de suas próprias finanças.A criação de reservas adicionais está estrategicamente errada - isso levará a uma diminuição no ritmo de desenvolvimento da empresa. Com base na viabilidade, a necessidade da empresa de capital de giro adicional deve ser coberta por fundos captados de fora.

Como as normas são estabelecidas?

Para que a empresa funcione eficientemente, são elaborados planos financeiros. Eles ajudam, entre outras coisas, a implementar a formação do capital de giro da empresa e calcular o volume exigido.

O padrão é um valor variável, é influenciado pelos seguintes fatores:

- volume e gama de produtos;

- termos de compra de matérias-primas e componentes;

- condições de pagamento e envio de produtos.

Ao calcular, recomenda-se otimizar o uso de fundos pessoais, tanto quanto possível. Seu tamanho deve ser tal que garanta apenas o core business da empresa, mantendo a necessidade ao mínimo.

Para determinar a norma e a composição do capital de giro da empresa, é necessário calcular o montante de custos necessários para criar um produto ou serviço por um determinado período. Pode haver uma dificuldade associada à sazonalidade. Se os produtos da empresa são de temporada, e a demanda por eles não depende desse fator, então é necessário usar o relatório anual e tomar como base o trimestre em que a produção estava no nível mais alto.

Se a empresa produz um produto sazonal, para análise é necessário usar dados para o trimestre em que os indicadores de produção estavam no nível mais baixo. Na alta temporada, o capital de giro da empresa será formado por empréstimos bancários de curto prazo.

O racionamento é realizado em termos monetários.

Métodos para avaliar elementos de capital de giro

Quando uma empresa recebe matérias-primas, combustível e outros estoques, isto é, ativos de produção atuais de uma empresa, eles são contabilizados pelo custo total. Este último inclui tanto o custo do recurso em si e os custos aduaneiros, comissões e margens, custos logísticos incorridos por empresas de terceiros que executam essas funções.

O preço dos recursos envolvidos e a avaliação das reservas no final do período podem ser determinados de várias maneiras:

- Se os materiais forem exclusivos, o custo será determinado pelo custo de cada unidade de estoque.

- A custo médio. Para isso, o custo médio de todos os materiais disponíveis no início do período é estimado. O valor resultante é adicionado ao custo médio de todos os materiais e recursos adquiridos durante o período.

- O método LIFO, ou seja, a base de custos dos recursos recebidos em primeiro lugar, é igual ao preço dos materiais adquiridos mais tarde do que todos.

- O método FIFO, a base é o preço dos materiais que foram comprados primeiro. Ao usar esta técnica, costuma-se supor que os recursos são usados na produção de acordo com a ordem em que são adquiridos. Primeiro, aqueles que foram comprados pela primeira vez estão envolvidos. O preço é considerado no início do período.

Dependendo do método de contabilização escolhido, em face do aumento dos preços, vários indicadores de lucro podem ser alcançados. Assim, com o LIFO, será menor que com o FIFO.

Circuito de Fundos

Para garantir um processo de produção contínuo, é necessário que todos os recursos materiais estejam em um ciclo constante. Dependendo do estágio, os fundos rotativos da empresa modificam sua forma. Do dinheiro, primeiro vá para produtivo e depois para mercadoria.

O ciclo consiste em três etapas:

- No estágio 1, capital de giro da empresa (fornecimento de dinheiro) são gastos na compra de matérias-primas necessárias. Assim, o dinheiro é trocado por estoques. Mas seu valor é considerado um avanço.Os fundos não são irremediavelmente gastos, mas investidos com a expectativa de recebê-los de volta quando todo o ciclo estiver concluído.

- Na etapa 2, o produto é criado diretamente com recursos trabalhistas e adquiridos. Nesse estágio, o valor muda sua forma novamente - da produção para a commodity.

- No terceiro estágio (final), o produto acabado deve ser implementado. Assim, o formulário de mercadoria mudará para dinheiro. A empresa receberá de volta os recursos adiantados por ela e renda adicional.

O capital de giro de uma empresa é diferente dos materiais. Eles não são consumidos irrevogavelmente, mas estão constantemente em movimento. Primeiro, eles são avançados para criar um produto, depois retornam após sua implementação e entram em um novo ciclo.

Avaliação de capital de giro

Para entender com que competência a empresa administra recursos em suas atividades e se é capaz de saldar todas as obrigações de curto prazo, bem como entender onde investe seus recursos, é realizada uma análise do capital de giro da empresa.

A quantidade de capital de giro pessoal permite que você descubra se os ativos circulantes excedem os passivos atuais existentes, bem como a quantidade de ativos não circulantes (próprios ou emprestados) que são financiados.

Para avaliar a rentabilidade da empresa, são indicadores de rentabilidade. Se o produto da venda de produtos for suficiente para acertar as contas com os fornecedores e cobrir todas as outras dívidas, e ainda haverá lucro, então a empresa é considerada lucrativa.

Indicadores de lucratividade

Esses coeficientes pertencem ao grupo de indicadores relativos, portanto, o fator inflação não os afeta. Tal sistema de análise torna possível entender o quanto uma empresa lucra com cada rublo investido.

O retorno sobre os ativos permite que você veja o montante de lucro recebido pela empresa de investir em ativos. Para isso, o indicador (valor) do lucro líquido deve ser dividido pelo valor médio dos ativos (WB).

Para analisar a eficiência com que o capital de giro é investido, é utilizado o indicador de rentabilidade dos ativos circulantes. Retorno sobre vendas e retorno sobre ativos podem ser usados. O montante do seu trabalho é um indicador da rentabilidade dos ativos correntes. Existe outra maneira de calcular esse valor. É necessário dividir o montante do lucro líquido pela soma do valor médio dos ativos correntes.

Para descobrir qual é a lucratividade das mercadorias vendidas, você precisa dividir o montante do lucro líquido pelo montante da receita recebida. O resultado nos permitirá avaliar não apenas se a empresa está funcionando bem ou mal, mas também como a abordagem de preços é verdadeira. Existe outra maneira de avaliar a rentabilidade dos produtos - a rentabilidade das vendas. Para isso, o indicador de lucro das mercadorias vendidas deve ser dividido pelo número de volumes vendidos (ou unidades) de produtos.

Para analisar a eficácia da gestão do capital de giro de uma empresa, é necessário calcular o índice de rotatividade de estoques (estoques). Para fazer isso, o custo deve ser dividido pelo indicador médio MPZ.

Para fazer uma análise comparativa da racionalidade do empreendimento, recomenda-se comparar os coeficientes do período de giro da MPZ por vários anos. Para o cálculo, há uma fórmula:

- Tob MPZ = taxa de rotatividade de 360 / MPZ.

Além desses indicadores, também são utilizados outros índices de rentabilidade: investimentos, patrimônio líquido e core business. Além disso, é realizada uma análise dos recebíveis - sua taxa de rotatividade e período de amortização são estimados. Quanto mais rápido for pago, menor será o risco de não ser pago.

Na gestão de capital de giro

Se a empresa não possui capital suficiente para cobrir todos os custos, é necessário atrair financiamento adicional das contas a pagar. Quando está esgotado, você tem que tomar empréstimos de curto prazo.

Se houver uma escassez aguda de capital de giro pessoal, existem várias maneiras de resolver esse problema. O menos rígido é o recebimento de todos os diferimentos ou parcelas possíveis para o pagamento de dívidas existentes.

Existem indicadores estimados de capital de giro da empresa, permitindo avaliar a efetividade. Um deles é o período de giro do capital de giro. Pode ser facilmente calculado:

- Tob OS = período de giro de estoques + período de giro de contas a receber - prazo médio de pagamento a pagar.

Devemos nos esforçar para reduzir o giro de estoque e recebíveis.

Para avaliar as necessidades financeiras da empresa no momento, seu tamanho deve ser dividido pela receita de vendas recebida por dia (em média) e multiplicado por 100%. O resultado será uma porcentagem e mostrará a rapidez com que a empresa ganha dinheiro para cobrir suas necessidades financeiras.

Ativos fixos da empresa

Capital fixo e operacional da empresa são elementos fundamentais no trabalho de qualquer empresa. Mas o que são ativos fixos e como eles diferem do capital de giro?

Os ativos fixos são caracterizados por um longo prazo de uso, e sua participação no custo de produção é parcialmente refletida como o desgaste desses ativos tangíveis.

Ativos fixos incluem edifícios, estruturas, máquinas-ferramentas, veículos, ferramentas, equipamentos, vários dispositivos, gado, plantas perenes.

Embora existam limitações. Por exemplo, inventário e ferramentas são classificados como ativos fixos somente se sua vida operacional for superior a 12 meses e o custo exceder 1 milhão de rublos. Com menor custo, eles são considerados como capital de giro da empresa.

Os fundos são geralmente divididos em duas categorias principais: produção e não produção. Os primeiros estão diretamente envolvidos no processo de produção e são reabastecidos por investimentos de capital. Os últimos cumprem a função de atender a produção principal, o que significa que seu custo não afeta o custo de produção. Mas não se pode dizer que fundos não produtivos não tenham efeito sobre a eficiência da empresa. Investir nelas ajuda a melhorar o padrão de vida dos funcionários, o que afeta positivamente sua atitude em relação aos processos de trabalho. Eles servem como um bom incentivo motivacional.

O capital de giro da empresa é parte integrante do trabalho diário da empresa. Para que seja rentável e não rentável, o processo deve ser um ciclo contínuo. Para isso, é necessário analisar regularmente a eficácia do seu uso e elaborar planos financeiros.