A curva de Laffer é um conceito teórico que mostra a relação entre a taxa de receita tributária e a receita do orçamento do Estado por meio de parte dos impostos. O sistema foi desenvolvido em 1974 pelo economista norte-americano Arthur Laffer. Às vezes, os indicadores de curva são usados como argumento para cortes de impostos.

Conceito

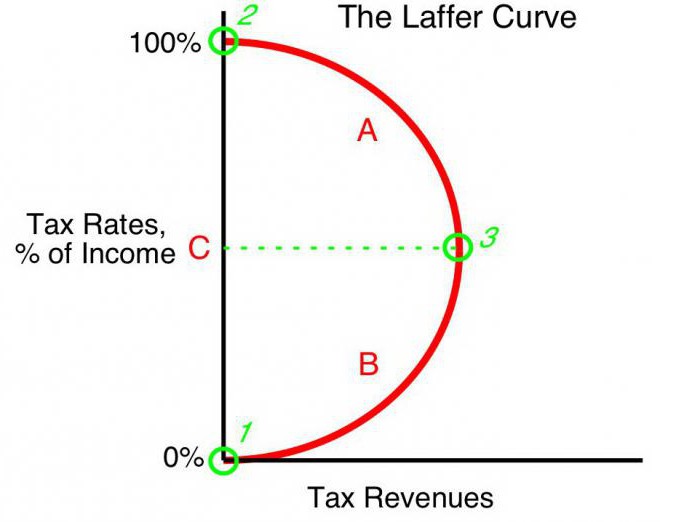

O valor das receitas orçamentárias a uma taxa igual ao imposto de renda tende a zero (t0 = 0%). De acordo com a teoria de Laffer, um aumento gradual nas alíquotas de imposto resultará em um aumento menor na receita fiscal, em um ponto em que um aumento adicional nas alíquotas reduz a receita tributária geral. Nos indicadores, quando a taxa de imposto de renda é de 100% (tmáximo = 100%), as receitas caem para zero.

O ponto da curva de Laffer correspondente à taxa máxima de receita fiscal é chamado de ponto de saturação (Tmáximo) Na forma, a curva de Laffer mostra que o governo pode alcançar um nível igual de receita fiscal para duas taxas de imposto diferentes (T1) - no primeiro trimestre (t1) eo terceiro trimestre da curva (t3).

Teoria

A curva de Laffer é baseada nas seguintes suposições:

- Na taxa de imposto t0= 0% dos contribuintes não pagam nenhum imposto, respectivamente, o orçamento do estado não registra impostos.

- Um aumento na alíquota do imposto causa dois efeitos opostos: um aumento na participação das receitas do Estado no orçamento dos comerciantes e uma diminuição na renda tributável declarada das entidades econômicas.

O segundo efeito de aumentar a taxa de imposto Laffer é explicado por:

- Incentivos reduzidos ao trabalho e atividade econômica. Ou seja, a limitação dos benefícios que os operadores tiveram em determinada área os incentiva a reduzir a atividade econômica e limitar suas atividades nessa área.

- Um aumento no rendimento oculto devido à partida dos comerciantes nas sombras. A uma alíquota mais alta, é benéfico para as entidades empresariais (apesar dos riscos) não pagar impostos completamente. A curva de Laffer mostra claramente isso.

- As tendências crescentes no movimento da atividade econômica, especialmente grandes empresas, no exterior.

Com um certo nível máximo de tributação tmáximo = 100% todos os incentivos ao trabalho desaparecem e o objetivo é conduzir um negócio tributável. Não tendo motivação para trabalhar, as organizações cessam as operações. Assim, deixam de existir como objetos de tributação, respectivamente, a renda é zero.

Prática

A curva de Laffer descreve a relação entre os impostos do governo e a receita do Tesouro, permitindo-nos encontrar um ponto de saturação mutuamente benéfico para o governo e os executivos de negócios (Tmáximo) O conceito de Laffer é o modelo mais famoso da economia, cujos autores pediram a redução das alíquotas de impostos para estimular o investimento e reduzir o papel do Estado na economia em prol da competitividade.

Premissa básica para o estado política fiscal formulado com base na curva de Laffer, há a oportunidade (sob certas condições) de aumentar a população do orçamento, enquanto reduz as taxas.

Teoria dos EUA

O efeito verdadeiramente impressionante de aplicar as lições do economista americano na prática comercial foi alcançado em alguns países. Curiosamente, além de aumentar as receitas orçamentárias e aumentar o ritmo da economia, houve uma significativa redistribuição de renda na sociedade.

Em 1925, os Estados Unidos baixaram o alto nível do imposto de renda pessoal de 73% para 25%. O orçamento para a renda deste imposto aumentou de US $ 719 milhões (1921) para US $ 1 bilhão (1929).Além disso, a renda dos ricos (renda anual acima de $ 100.000) no volume total de impostos de 28% (1921) aumentou para 51% (1926). Pelo contrário, os contribuintes com as rendas mais baixas (abaixo de 10.000) pagaram 23% em 1921, e em 1926 apenas 5% do montante de todas as receitas fiscais.

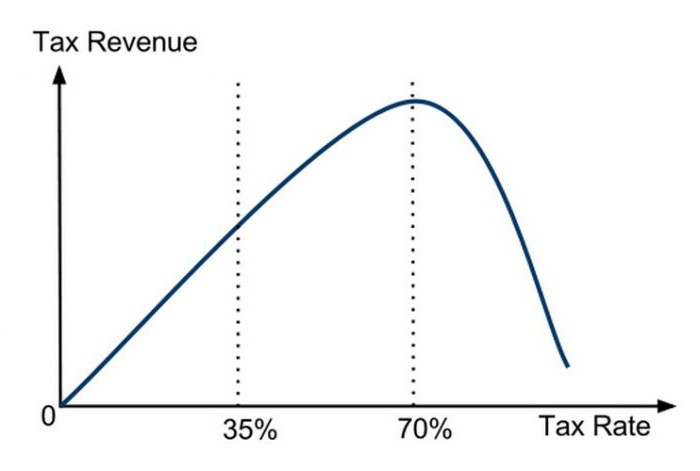

A primeira aplicação direta do conceito de Laffer na política econômica está associada a uma redução significativa na taxa de lucro nos Estados Unidos em 1981. A administração do Presidente R. Reagan reduziu a alíquota máxima em primeiro lugar de 70% para 50%, e depois, em 1986, para 28%, e alcançou um efeito positivo. Então, foi praticamente confirmado que a taxa de imposto e a curva de Laffer estão interconectadas, que a teoria básica funciona.

Aplicação na Polônia

Na Polônia, a experiência com a curva de Laffer está relacionada aos impostos sobre o consumo de álcool. O aumento dos impostos sobre o consumo de álcool em 1999-2001 contribuiu para uma diminuição das receitas (contrariamente às expectativas) do orçamento do Estado. A diminuição dos impostos sobre consumo em 2002, pelo contrário, aumentou as receitas. Ou seja, a curva de Laffer reflete a relação com a lucratividade de quaisquer tipos de impostos e não de quaisquer impostos específicos.

Outro exemplo polonês: um aumento nas taxas de impostos sobre produtos de tabaco provocou uma diminuição na renda, que foi devido a um aumento simultâneo no uso de cigarros contrabandeados. O aumento dos impostos especiais de consumo na Polônia foi acompanhado por uma diminuição na produção doméstica e uma diminuição nas vendas legais de produtos de tabaco, enquanto o número de fumantes não mudou. Ao mesmo tempo, as estatísticas mostraram um aumento paralelo na economia paralela e no contrabando bens sujeitos a impostos. A subsequente redução nos impostos sobre consumo de 27% para 19% causou um aumento significativo nas receitas orçamentárias desse imposto.

Argumentos e contra-argumentos

Embora a curva de Laffer mostre uma relação positiva entre rentabilidade e impostos mais baixos, o conceito tem oponentes. Eles observam que os cortes de impostos nos anos 80 nos Estados Unidos foram acompanhados por aumentos déficit orçamentário. Esse é um argumento forte nas mãos dos críticos, mas os defensores replicam que um aumento nas receitas ocorreu, e um déficit orçamentário cada vez mais profundo levou a um aumento nos gastos orçamentários.

No entanto, independentemente do impacto de cortes significativos nos impostos sobre o nível e estrutura das receitas tributárias, a curva de Laffer teve um efeito positivo definitivo sobre o crescimento econômico dos EUA na década de 1980.

Formas curvas

De acordo com economistas progressistas, a curva de Laffer descreve a possibilidade de reduzir a taxa de imposto para preencher o orçamento. Muitas vezes, o conceito é usado pelos proponentes do liberalismo econômico para justificar cortes de impostos. Deve-se enfatizar que, embora o conceito da curva de Laffer em algumas condições econômicas justifique cortes de impostos para aumentar as receitas orçamentárias, não há evidências claras dessa conexão.

O único método verdadeiro de análise estatística é um estudo empírico da reação do valor da receita tributária às mudanças na alíquota do imposto. Alguns estudos mostram que a curva de Laffer é significativamente diferente da curva “canônica” e tem uma forma assimétrica. Definir a taxa de maximização das receitas fiscais estaduais é um processo extremamente complexo e envolve inúmeras dificuldades.

Volatilidade

Nota-se que a curva de Laffer descreve a relação da "relação ideal" de impostos e renda, não levando em conta as tendências do tempo. Por exemplo, em condições de ameaça militar, os cidadãos estão prontos para suportar uma carga pesada em prol do Estado. Um aumento adicional nos impostos para fins militares leva a um aumento na receita dessa fonte. Assim, o ponto de saturação na curva de Laffer será significativamente deslocado para a direita. Depois da guerra, os países geralmente reduzem as taxas de impostos.Sua redução pode mais uma vez aumentar as receitas orçamentárias, como resultado, a alíquota de imposto (embora em tempo de guerra é frequentemente definida abaixo do nível de saturação) será maior do que com a taxa de saturação do pós-guerra. Com a cessação das ameaças, a forma da curva também muda, a taxa de saturação diminui significativamente.

Impacto na localização

A curva de Laffer também descreve a relação entre a região e a receita tributária, ou seja, a forma da curva depende da localização. As condições não fiscais para fazer negócios em diferentes locais de um país podem variar. Por exemplo, nas regiões fronteiriças, é mais fácil substituir o álcool doméstico tributado por altos impostos especiais de consumo com importações baratas. Os consumidores ficarão tentados a comprar menos produtos sujeitos a impostos especiais e adquirir produtos contrabandeados. A base tributária diminuirá de acordo. O ponto de saturação no gráfico será significativamente deslocado para a esquerda em comparação com as regiões centrais, onde a entrega de produtos clandestinos é complicada e menos custo-efetiva para contrabandistas.

Curto prazo

Um dos problemas que os condutores da política econômica do estado enfrentam é a restrição ao uso do sistema Laffer, que está associado à diferença no desempenho da curva no curto e no longo prazo. No curto prazo, os operadores não podem responder rapidamente a mudanças na alíquota do imposto, mesmo que esteja se movendo rapidamente em direção à tributação máxima.

Teoricamente, pode-se argumentar que no período ultra-curto na taxa máxima tmáximo = 100%, a rentabilidade orçamentária não cairá (ao contrário da teoria) para zero. Isto é devido à reação atrasada dos comerciantes para forçar a força maior. Os operadores reduzirão gradualmente a atividade econômica na esperança da prudência do governo ou da inércia da produção. Isso significa que, até a completa cessação da atividade econômica por algum tempo, eles pagarão impostos no valor de 100% da renda. Além disso, algumas organizações (talvez a maioria) irão para o negócio paralelo, “diligentemente” pagando 100% da taxa da receita oficial para manter a aparência de atividade legítima.

Longo prazo

Quando o governo desenvolve uma perspectiva tributária de longo prazo, a curva de Laffer funciona com mais precisão, permitindo um planejamento de negócios mais eficiente para todas as entidades econômicas. No entanto, a otimização da taxa de imposto com base na curva de Laffer não é fácil para as autoridades e requer uma decisão política. O curto ciclo eleitoral nos países desenvolvidos muitas vezes força os governos a trabalhar no curto prazo, limitando seriamente a aplicabilidade das idéias de Laffer na prática empresarial.