Hipotecas na Rússia moderna não são tão raras. Os cidadãos voluntariamente celebram contratos de hipoteca para adquirir suas próprias moradias. Tais despesas acabam por ser muito grandes. E assim alguns estão querendo saber como conseguir dinheiro de volta para uma hipoteca. Os cidadãos da Federação Russa têm esse direito? Se sim, o que terá que ser feito?

Sobre pagamentos

É possível devolver dinheiro por uma hipoteca? Não há uma resposta única para esta questão. A coisa é que, após a conclusão de um contrato de hipoteca, uma pessoa se depara com vários pagamentos.

Ou seja, com tal:

- pagamento principal da hipoteca;

- Pagamento de juros ao abrigo de um contrato de empréstimo;

- pagamento de seguro.

Existe alguma chance de reembolso dos pagamentos listados? O que a lei diz sobre isso?

Chances de sucesso

É possível devolver parte dos fundos ao abrigo de um contrato de hipoteca? Na Rússia, a possibilidade de receber dinheiro na forma de uma dedução é fornecida. Este reembolso é emitido em relação aos pagamentos e juros do principal.

O que sobre o seguro? É de alguma forma compensada para os cidadãos?

Para responder se é possível devolver o dinheiro para o seguro de hipoteca, um contrato de hipoteca específico ajudará. O problema é que, sob certas condições, parte do dinheiro será reembolsado. Mas na maioria das vezes essa prática não acontece. Para obter informações mais precisas sobre deduções para o seguro de hipoteca, é recomendável entrar em contato com as companhias de seguros e bancos.

Quantidade de dedução

Ao pensar em como devolver dinheiro para uma hipoteca, você deve considerar que apenas uma parte dos pagamentos está sujeita a reembolso. Sob nenhuma circunstância será possível recuperar o valor total do empréstimo.

Por lei, a dedução fiscal é de 13%. Isso é quanto dinheiro pode ser devolvido sob um contrato de hipoteca e juros sobre um empréstimo pago. Ao mesmo tempo, aplica-se uma restrição aos retornos - até 390.000 rublos podem ser devolvidos o máximo possível. E 260.000 rublos foram colocados em deduções de propriedade. Regras semelhantes aplicam-se na Rússia em 2017.

Se falamos de seguro, então tudo é muito mais complicado. Normalmente, as companhias de seguros pagam apenas 40-70% do valor pago pelo cidadão. O interesse específico é indicado no contrato de seguro. Portanto, esse problema é resolvido individualmente.

Quem é elegível?

Como devolver dinheiro para juros de hipoteca? Da mesma forma que sob o contrato de empréstimo principal. Não é difícil fazer isso. O principal é considerar que nem todo cidadão tem direito a uma dedução fiscal.

Para enviar uma solicitação de reembolso de fundos pagos em uma hipoteca, você deve atender aos seguintes critérios:

- vida adulta e capacidade legal;

- a presença de renda tributada pelo imposto de renda pessoal 13%;

- renda regular;

- cidadania da Federação Russa.

Assim, se uma pessoa não tem renda tributada pelo imposto de renda pessoal de 13%, mas ao mesmo tempo paga uma hipoteca, você não deve contar com uma dedução do tipo de imposto. Somente parte do seguro poderá ser devolvida, se isso estiver previsto no contrato.

Dedução passo a passo

Em seguida, falaremos com mais detalhes sobre todas as nuances dos procedimentos estudados. Como devolver dinheiro para uma hipoteca? Vamos começar com a dedução fiscal. É mais freqüentemente encontrado na prática.

Então, para fazer uma dedução do tipo de imposto para um contrato de hipoteca, você precisará de:

- Faça pelo menos um pagamento de reembolso do empréstimo. O direito a um reembolso aparece imediatamente após a primeira transação financeira.

- Prepare uma lista de documentos. Depende se o dinheiro é devolvido - para o empréstimo principal ou para juros.

- Escreva uma solicitação para a autoridade de registro para uma dedução.Os papéis preparados são anexados a ele sem falhas junto com suas cópias.

- Aguarde uma decisão sobre o assunto em estudo. Após aproximadamente 1,5 a 2 meses, o candidato receberá uma carta da autoridade de registro informando se o dinheiro será devolvido.

Nesta fase, resta apenas esperar que os fundos sejam recebidos pelo contribuinte. Se a dedução for recusada, a notificação deve indicar o motivo de tal decisão.

Onde fazer deduções?

Agora, fica claro como você pode devolver o dinheiro dos juros pagos em uma hipoteca ou em um contrato básico de empréstimo. Os cidadãos geralmente têm dúvidas sobre para onde enviar uma solicitação.

As deduções fiscais são fornecidas pelas autoridades fiscais. Você pode pedir ajuda na autoridade regional do Serviço de Impostos Federal ou no MFC. O procedimento não será alterado.

Se você pretende reembolsar fundos de seguro, geralmente os cidadãos são convidados a ir com um pedido para a sucursal da companhia de seguros. Menos frequentemente, para bancos específicos e até para os Correios Russos. Via de regra, o corpo que faz o retorno é indicado no contrato de seguro.

Documentos para uma dedução de hipoteca

É possível devolver dinheiro por uma hipoteca? Sim! Especialmente quando se trata de dedução fiscal. Como agir neste caso, nós já descobrimos. Mas a lista de documentos para implementar a ideia ainda é um mistério.

Mas é solucionável! Normalmente, os seguintes documentos são exigidos dos cidadãos:

- contrato de hipoteca;

- certificado de propriedade (opcional);

- passaporte (ou outro cartão de identificação);

- certificado de registro;

- pedido de dedução com dados bancários;

- cronograma de pagamento da dívida;

- declarações de renda;

- declaração de imposto;

- TIN (se disponível);

- recibos de pagamento mostrando o pagamento de um empréstimo e juros sobre ele.

Todos esses documentos irão ajudá-lo a obter uma dedução do tipo de imposto para uma hipoteca. Se você precisar de um reembolso do seguro, você terá que preparar um conjunto diferente de documentos.

Documentos ao devolver o seguro

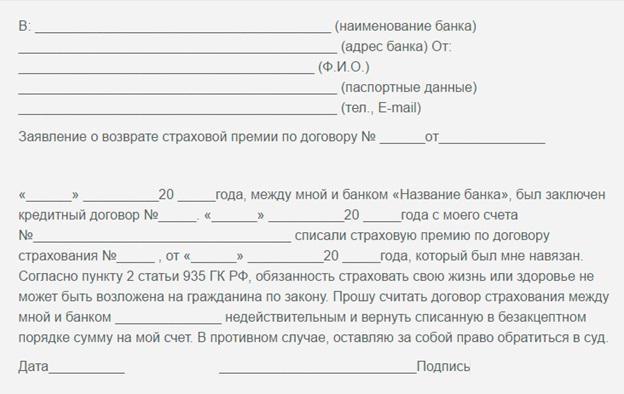

Retornar dinheiro para o seguro hipotecário Sberbank (ou outro banco) também não é tão difícil. Normalmente esta operação está disponível após o pagamento final do empréstimo, mas há exceções. Como já foi observado, as características do reembolso do seguro de hipoteca são prescritas no contrato relevante.

Quais documentos as seguradoras exigem para fornecer serviços? Entre eles, a seguinte lista de artigos é geralmente encontrada:

- passaporte do requerente;

- contrato de hipoteca;

- agendar com pagamentos por acordo;

- extrato bancário no reembolso total do empréstimo;

- apólice de seguro (pode ser substituído por uma declaração);

- certificado de propriedade de habitação (extrato da USRN);

- detalhes da conta bancária;

- cheques indicando pagamento de crédito e seguro (preferencialmente).

Recomenda-se fazer cópias dos documentos listados com antecedência. O período de espera por uma resposta sobre um reembolso é geralmente de 30 dias.

Se recusado

O Sberbank devolverá dinheiro para uma hipoteca de seguro? Sim, se a companhia de seguros trabalha com essa instituição financeira, e o contrato de hipoteca prevê o reembolso do prêmio de seguro. Mas acontece que um serviço é negado.

O que fazer Você deve solicitar à companhia de seguros, por escrito, esclarecimentos. A organização deve indicar os motivos da recusa. Se não houver uma boa razão para recusar, você pode repetir o pedido ou recorrer ao tribunal. Na vida real, as seguradoras geralmente preferem não discutir com os clientes e reembolsar parte do seguro.

Se a dedução fiscal for negada, você terá que estudar a carta recebida do Serviço de Impostos Federal. Ele explicita o motivo da recusa de um reembolso. 30 dias são atribuídos para corrigir a situação. Por exemplo, se um cidadão trouxe um conjunto incompleto de documentos, ele não terá que reenviar um pedido de dedução. Dentro de um mês, ele pode entrar em contato com o Serviço Federal de Impostos para corrigir seus erros.

Recência

Está claro como devolver o dinheiro para a hipoteca. Quando uma pessoa recebe o direito de pagar o dinheiro em um empréstimo?

Se for uma dedução fiscal, o direito a um reembolso surge a partir do momento em que o primeiro pagamento é feito. Neste caso, o dinheiro só pode ser reclamado no ano seguinte ao período em que o pagamento do dinheiro foi feito. A receita é de 3 anos. Apenas fundos para este período podem ser reivindicados. Com tudo isso, um aplicativo de dedução fiscal pode ser enviado infinitamente várias vezes. Tudo é limitado apenas pelos limites estabelecidos nos retornos.

Ao solicitar devoluções de seguro, os termos de tratamento são regidos pelo contrato existente. O estatuto de limitações neste caso é também de 36 meses.

Conclusões

Agora está claro como devolver o dinheiro para o seguro em uma hipoteca e em um contrato básico de empréstimo. Essas operações são muito trabalhosas, são demoradas. Mas com as ações certas em apenas alguns meses, será possível traduzir a ideia em realidade.

As instruções propostas ajudarão a devolver o dinheiro para uma hipoteca. O principal é estudar cuidadosamente o contrato de empréstimo atual. É possível que um cidadão possa exigir apenas uma dedução fiscal e nada mais.

Importante: ao efetuar devoluções de impostos, o valor do imposto de renda pessoal pago em um determinado período é levado em consideração. Você não pode devolver mais dinheiro do que foi transferido para o Serviço Fiscal Federal em um determinado ano.

Talvez agora saibamos todos os principais pontos de um reembolso de uma hipoteca. Na realidade, tudo não é tão difícil quanto parece à primeira vista. As deduções fiscais são exigidas por lei. Mas o seguro nem sempre é reembolsado. Uma prática semelhante na vida real não é muito comum, mas ainda acontece. Os pontos-chave estão contidos no contrato de empréstimo - nele, os cidadãos serão capazes de encontrar respostas para quase todas as suas perguntas sobre o reembolso das despesas de hipoteca.