A contabilidade é o principal tipo de contabilidade na organização, resultando em um registro contínuo, contínuo, documentado e interconectado das transações comerciais.

Todos os processos de negócios são registrados contabilmente, devido a qual sistematização e obtenção de um quadro completo deles por determinados períodos são realizados. Operações comerciais primárias são registradas com documentos primários, que fornecem evidências contábeis de evidências, permitem que você controle as atividades, receba informações confiáveis e razoáveis.

Para começar, vale a pena notar que se uma organização realiza não apenas o processamento de matérias-primas de um tipo de subcontratação, mas também a produção de mercadorias a partir de matérias-primas próprias, assim como a posterior venda desses produtos, é necessário manter registros separados. Este requisito é devido ao fato de que tais operações devem ser refletidas na contabilidade fundamentalmente diferente.

Este artigo examinará como os materiais de subcontratação são contabilizados na contabilidade.

O que significam esses materiais?

No caso de haver uma transferência de matéria-prima para posterior refinamento, o proprietário da propriedade especificada permanecerá no revendedor. Neste caso, o processador não tem o direito de exibir a propriedade de outros em seu balanço.

Em termos de contas contábeis para a contabilidade de matérias-primas, bem como materiais que foram transferidos para a organização para revisão em uma base de pedágio, há uma conta especial fora do balanço. Essa conta é chamada de "Materiais que foram aceitos para processamento" e tem um número de série 003. Nesse caso, a distinção é feita entre materiais de subcontratação que estão diretamente no estoque e materiais que já foram transferidos para produção. Esses dois tipos de materiais são aceitos para contabilidade nas subcontas 003-1 e 003-2. Assim, eles são chamados de "Materiais em estoque" e "Materiais em produção".

Reflexão quantitativa e custo

Como é feita a contabilidade de subcontratação? O documento deve refletir tanto a expressão quantitativa dos materiais quanto o valor. Esses dados estão contidos nos documentos que acompanham a transferência de matérias-primas. Além disso, é necessário organizar a contabilidade no contexto dos clientes, o tipo de materiais, sua localização física.

Uma fatura na forma de M-15, transmitida pelo cliente como documentação de apoio para a transferência de materiais, é a base para aceitar o material para contabilidade. A forma desta nota de consignação está consagrada na lei por resolução do Goskomstat da Rússia datada de 30 de outubro de 1997 No. 71a.

É necessário prestar atenção que no momento a forma unificada, refletindo o recibo de materiais de pedágio na contabilidade, não se aprova. A este respeito, na coluna “base” na nota de remessa, é necessário fazer uma anotação “sobre os termos de pedágio sob contrato nº ...”.

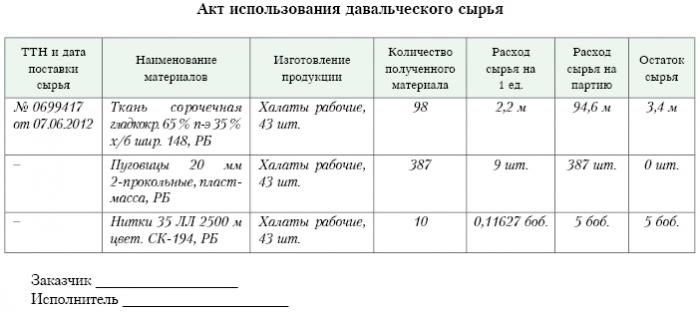

Exatamente a mesma marca deve estar na ordem de recebimento do formulário M-4, que é emitida pela empresa de processamento mediante o recebimento de materiais de natureza de cobrança de taxas. Qual é o relatório de subcontratação? Uma amostra é dada abaixo.

Depois que o trabalho na produção ou no processamento é concluído, o produto final é transferido para o cliente. Neste caso, o ato correspondente de aceitação e transferência, bem como o documento de consignação deve ser elaborado. O processador deve relatar como ele usou as matérias-primas que lhe foram confiadas. Se um excedente for formado como resultado do processamento, ele poderá ser devolvido ao cliente.Embora o contrato pode prever uma situação em que as matérias-primas fazem um pagamento parcial para o trabalho realizado.

Reflexão sobre conta correspondente

Na conta correspondente 003, “Materiais aceitos para processamento”, não apenas as matérias-primas recebidas para processamento, mas também os produtos acabados devem ser levados em consideração. Este último é refletido nesta conta correspondente até ser transferido para o cliente.

Os custos que acompanham o processamento dos materiais devem ser registrados nas contas para os custos da implementação da produção. Tais custos incluem: o custo de materiais pessoais que foram usados no processamento, salários de funcionários, UST, despesas de natureza geral econômica e de produção geral, bem como a depreciação, à qual os ativos fixos estão expostos.

Postagens

A organização envolvida no processamento de materiais de cobrança em contabilidade deve levar em conta todas as operações comerciais. Essas transações devem ser refletidas usando os seguintes lançamentos:

1. De acordo com a contagem de débito. No. 003 “Materiais aceitos para processamento. Essa conta correspondente reflete o custo total de todos os materiais aceitos para processamento.

2. De acordo com a contagem de débito. No. 20 "Produção principal" - em uma conta de crédito. No. 02, No. 10, No. 23, No. 25-26, No. 69-70. Esse lançamento reflete na conta todos os custos que ocorreram no processamento de materiais e matérias-primas.

3. De acordo com a contagem de débito. No. 90 "Sales", por subconta. "Custo de vendas" - em uma conta de crédito. No. 20 “A produção principal. Esse lançamento permite que você elimine os custos que surgem no processo de transferência do produto final para o cliente.

Quais lançamentos ainda refletem a contabilização de materiais de pedágio?

4. Por contagem de débito. No. 62 - em uma conta de crédito. 90 "vendas", subch. "Receita". Esse lançamento reflete o tamanho da receita recebida como resultado das atividades de processamento. O importante é que isso não leva em conta o custo das matérias-primas recebidas do cliente.

5. De acordo com a contagem de débito. Nº 90 "Vendas", para a subconta "IVA" - para uma conta de crédito. No. 68 "Cálculos feitos para impostos", subch. "IVA". Essa postagem exibe o cálculo do IVA. Mas estas não são todas as transações de pedágio.

6. De acordo com a contagem de débito. Nº 90 “Vendas”, na subconta “Lucro e prejuízo de vendas” - para a conta de empréstimo. Número 99, Perdas e Lucros. Esse lançamento reflete o resultado em termos financeiros resultante do processamento de materiais de cobrança.

7. De acordo com a contagem de débito. No. 51 “Contas de liquidação” - na conta de empréstimo. No. 62 "Assentamentos feitos com compradores e clientes." Esse lançamento exibe a operação para pagar as contas a receber da organização que atua como contratada.

8. Em uma conta de crédito. No. 003 "Materiais que são aceitos para processamento." Esse lançamento permite que você anote o custo total de todos os materiais aceitos para processamento pelo cliente.

Considere os dados de lançamento para um exemplo específico.

Exemplo

Suponha que uma empresa de fabricação, com base em um contrato de pedágio, recebesse carne de um certo agricultor, a partir do qual a salsicha deveria ser produzida com um peso total de 15 toneladas. O custo deste produto será de 900 mil rublos. As partes concordaram que sob o contrato de trabalho serão pagos no valor de 236 mil rublos (dos quais IVA será de 36 mil rublos).

A fim de produzir os produtos acima, a fábrica de embalagem de carne terá que usar seus próprios materiais para um total de 40 mil rublos. Os custos restantes incorridos na produção de bens totalizam 83 mil rublos, incluindo:

• Salários para funcionários, totalizando 50 mil rublos.

• UST no valor de 13 mil rublos.

• Despesas de depreciação igual a 20 mil rublos.

A Vesenny LLC deve refletir todas as suas operações da seguinte maneira:

1. Débito No. 003. A quantia de 900 mil rublos. O lançamento reflete o custo total da carne crua que foi aceita para processamento.

2. Débito ct. No. 20 - Conta de Crédito Número 10 A quantia de 40 mil rublos. O lançamento reflete a baixa do custo dos próprios materiais usados.

3. Débito ct. No. 20 - Conta de Crédito No. 02, 69, 70. A quantia de 83 mil rublos. Essa postagem exibe o custo total de produção de mercadorias a partir de matérias-primas de carne.

4. Débito ct. No. 62 - Conta de Crédito No. 90.1. A quantia de 236 mil rublos. Esta postagem mostra a receita proveniente da produção.

5. Débito ct. No. 90.3 - Conta de crédito Número 68 A quantia de 36 mil rublos. Exibe o cálculo do IVA.

6. Débito ct. №90.2 - Conta de crédito 20 A quantia de 120 mil rublos. Esse lançamento exibe a baixa de despesas incorridas durante a produção.

7. Débito ct. 90.9 - Conta de crédito No. 99 A quantia de 77 mil rublos. Este lançamento exibe o resultado financeiro total.

8. Débito ct. No. 51 - Conta de Crédito Número 62 A quantia de 236 mil rublos. Este lançamento exibe o recebimento de fundos do fazendeiro de acordo com o contrato.

9. crédito 003 A quantia de 900 mil rublos. Esse lançamento representa a baixa do custo de matérias-primas processadas.

Como podemos ver, a organização deve manter registros das operações associadas ao processamento e uso do material de cobrança na conta 003, que está fora do balanço. Nesse caso, até que o produto acabado seja transferido para o cliente, a entrada dupla não é aplicada.

Como está a contabilidade?

Contabilidade e análise de pedágio de matérias-primas e materiais na conta 003 pode ser realizada tanto por clientes e por tipo de matérias-primas, sua avaliação.

Como em qualquer produção, após o processamento de materiais, desperdícios ou excedentes podem ser gerados. Um acordo pode incluir várias situações. Esses resíduos podem ser devolvidos ao contratado ou permanecer com o processador. Mas um relatório sobre o uso de materiais de pedágio deve ser compilado.

No caso em que o contrato prevê uma situação em que os resíduos devem permanecer com o processador, é necessário refletir a conta de operações de empréstimo. Nº 003, refletindo o custo de matérias-primas que foram transferidas para processamento, bem como para contabilizar simultaneamente a conta. No. 10 “Materiais”.

Algumas nuances

Vale a pena prestar atenção às seguintes nuances. É muito importante considerar este ponto: existe uma diminuição no preço da transação por uma quantia no valor do custo de desperdício que ocorre como resultado do processamento, ou não ocorre. Isso deve refletir o contrato de pedágio.

No caso em que os resíduos resultantes do processamento de matérias-primas de pedágio devem permanecer com o processador devido ao pagamento parcial da dívida para pagamento pelo processamento, e eles são registrados no balanço patrimonial, por exemplo, como materiais auxiliares, uma conta deve ser feita na conta da conta de débito. No. 10 “Materiais”, de acordo com a subconta. "Outros materiais" - sob a conta de crédito. Nº 60 "Assentamentos feitos com fornecedores e contratados".

No caso de os resíduos resultantes do processamento não afetarem o valor do preço da transação, essa operação é considerada como uma operação de doação. Nesse caso, o lançamento no débito da conta deve ser usado. Não. 10 "Materiais", para a subconta "Outros materiais" - para a conta de empréstimo. Nº 98 “Receita que será recebida no período futuro”, para a subconta “Recibos Gratuitos”.

Depois disso, o custo dos resíduos será gradualmente deduzido como resultado de seu uso na produção. Nº 91 “Outras receitas e despesas”, subconta “Outras receitas”. Nesse caso, o lançamento da conta de débito será usado. Nº 98 “Receita que será recebida no período futuro”, para a subconta “Recibos Gratuitos” - para a conta de empréstimo. Nº 91 “Outras receitas e despesas”, subconta “Outras receitas”.

Receita não operacional

O custo da propriedade recebida pelo processador de forma gratuita, ao manter a contabilidade fiscal, deve ser incluído no resultado não operacional.Estes rendimentos são reconhecidos na data em que a assinatura do ato no material encomendado, ou seja, o ato de aceitação e transferência de tais resíduos.

Vale a pena notar que quando se realiza a contabilidade fiscal, a renda é gerada nela mais cedo do que quando se realiza a contabilidade. Daqui resulta que a empresa processadora é obrigada a utilizar o PBU 18/02, bem como a registrar um ativo fiscal de natureza diferida em sua contabilidade. O relatório de subcontratação reflete isso.

Liquidações entre as partes nos termos do contrato

De qual forma de cálculo as partes usam o contrato a ser apresentado, o reflexo dos assentamentos estipulados pelo contrato dependerá. As liquidações podem ser feitas usando dinheiro, transferindo matérias-primas para a quantidade apropriada ou produtos acabados.

Pagamento em dinheiro

Esta opção é a mais simples possível. É um esquema clássico para a implementação de um contrato: o processador assume as obrigações de realizar certas obras, e o cliente, por sua vez, assume a obrigação de pagar pelo trabalho realizado em dinheiro. Depois disso, um relatório sobre o material de pedágio é compilado.

O exemplo que examinamos acima reflete exatamente esse esquema para fazer cálculos.

A natureza mista do contrato

No caso em que o pagamento é feito através da transferência de matérias-primas ou produtos acabados (no todo ou em parte), a natureza do contrato é mista: na parte onde o trabalho é diretamente fornecido, é um contrato clássico, e na parte onde é refletido esquema de pagamento, é um contrato clássico de venda.

Há motivos para usar tal interpretação. Se considerarmos as regras pelas quais o montante do pagamento é determinado em conformidade com um acordo que prevê o cumprimento de obrigações decorrentes de meios não monetários, então é necessário ser guiado por "PBU" n º 9/99 pt 6.3. De acordo com o "PBU" nº 10/99 pt 6.3, acredita-se que o valor do pagamento deve ser determinado na forma do valor dos bens que são transferidos pela organização. Se não for possível determinar esse valor, o valor das mercadorias recebidas será usado. Mas, com base na essência do contrato em si, a organização envolvida no processamento não transfere realmente quaisquer mercadorias, trocando-as por determinados valores. Formalmente, ocorre a transferência de materiais de pedágio, ou seja, o resultado que surgiu como resultado do processamento de materiais ou matérias-primas. Esses produtos não são de propriedade do processador por propriedade, e o próprio objeto do contrato é o desempenho de certas obras. Assim, a avaliação do custo do trabalho que o processador executa deve ser claramente registrada no contrato.

É importante notar que, se um contrato contém informações que o pagamento deve ser feito através da transferência de matérias-primas ou produtos acabados, então ele pode ser classificado como um contrato envolvendo o pagamento do trabalho por meios não monetários.

Nesse caso, ao determinar o preço do trabalho e o custo das matérias-primas transferidas como pagamento, é necessário aplicar as regras estabelecidas para contratos desse tipo. Ou seja, o custo do trabalho executado deve ser determinado com base no custo da própria matéria-prima, e esse valor é determinado de maneira especial. Por exemplo, o custo de seu próprio trabalho pode ser determinado pelo processador com base nos preços nos quais ele adquire independentemente essas matérias-primas, e esse preço pode diferir significativamente daqueles em que as matérias-primas foram adquiridas nesse caso.

Algoritmo de contrato

Para evitar tais nuances, o seguinte algoritmo é recomendado:

• Um acordo deve ser concluído envolvendo o processamento de materiais fornecidos pelo cliente, que fixa o custo do trabalho executado, mas não contém informações de que o pagamento será feito por transferência de matérias-primas ou produtos acabados. No caso em que o cálculo será realizado desta forma, vale a pena concluir um contrato de venda para o montante que será igual ao custo das matérias-primas ou produtos finais recebidos.

• Os atrasos devem ser compensados. Se o valor do contrato for o mesmo que o valor do contrato de venda, a compensação é considerada executada. Se o valor do contrato de venda for menor que o valor do contrato, então, após a compensação, será formado o débito do cliente, que é pago em dinheiro.

Matérias-primas (parcial ou totalmente) serão transferidas para pagar o trabalho.

No caso em que o cliente faz uma remessa simultânea de matérias-primas para processamento e matérias-primas em detrimento do pagamento, o contratado terá que levar em conta o custo das matérias-primas na conta. No. 45 "Bens enviados". É precisamente essa conta que é usada, pois, nesse caso, a propriedade das matérias-primas passa do cliente para o processador no cumprimento das obrigações de realizar o processamento.

Depois que o trabalho for concluído, a transferência de materiais de pedágio e de matérias-primas em detrimento do pagamento pelo trabalho deve ser refletida na conta. Não. 91 “Outras receitas e despesas” como uma transação para a venda de outros ativos.

O processador, por sua vez, deve refletir o fato do recebimento dos materiais, bem como das matérias-primas como pagamento na conta 002 “bens e materiais que são aceitos para custódia”. Esta conta está fora do balanço. As matérias-primas são refletidas até o momento em que o trabalho é concluído.

Como eliminar materiais de pedágio?

É importante prestar atenção ao fato de que, de fato, as mesmas matérias-primas serão contabilizadas em duas contas: 003 e 002, mas terão uma avaliação diferente. Assim, as matérias-primas aceitas para processamento serão contabilizadas no valor em que são refletidas na conta. No. 10 no cliente, isto é, no custo. E as mesmas matérias-primas que foram recebidas para custódia, como pagamento pelo trabalho realizado, devem ser transferidas para o processador pelo preço a que serão vendidas. Neste caso, a margem e o IVA são considerados. É por isso que todas as matérias-primas recebidas só podem ser refletidas na conta 003 se todas as matérias-primas transferidas entrarem em processamento, e seu excedente resultante do processamento permanecerá com a empresa processadora para pagar pelo trabalho que foi concluído.

Se as matérias-primas transferidas por conta do pagamento forem enviadas após a conclusão do trabalho, o cliente precisará refletir a baixa dos materiais de cobrança por fatura. Não. 90.2 “Custo de vendas”, sem usar a fatura. No. 45 "Bens enviados". O processador, por sua vez, deve refletir as matérias-primas recebidas na conta 10 “Materiais”, e sem uso intermediário da conta de compensação nº 002 “Materiais e materiais aceitos para custódia”.

Então, examinamos os materiais de pedágio, como elaborar um relatório sobre seu uso, também descrito em detalhes. Esperamos que você ache esta informação útil.