Hvis det blir identifisert feil i rapporteringen som er gitt til myndighetene, er innlevering av en oppdatert erklæring nødvendig. I skatteloven er det art. 81, som regulerer prosedyren for bestemmelsen. La oss videre vurdere hvordan utfylling av avklaringserklæringen gjennomføres.

Generelle spørsmål

I noen tilfeller, etter rapportering til Federal Tax Service, oppdager betaleren at dokumentasjonen ikke gjenspeiler viss informasjon, eller at det er feil i forbindelse med hvilket det skattepliktige grunnlaget endres. Følgelig vil dette påvirke mengden obligatorisk betaling. I samsvar med artikkel 81 i skatteloven, må enheten levere en oppdatert erklæring. Først av alt må betaler avgjøre om rapporteringsfeil resulterer i en undervurdering av betalingsbeløpet. I samsvar med dette vil han ha rett eller plikt til å gjøre justeringer i dokumentet.

Generelle regler

I samsvar med artikkel 81 og 54 i skatteloven, hvis feil blir oppdaget i den gjeldende perioden ved beregning av basen knyttet til de tidligere tidsperiodene, utføres omberegningen av forpliktelsene i perioden med unøyaktighetsregistrering. Dermed gir betaleren en oppdatert selvangivelse for den perioden forvrengningen ble gjort. I tillegg til det, krever inspeksjonen i noen tilfeller et beregningsbevis. Det gjenspeiler årsakene til å gjøre justeringer i uttalelsene som ble levert tidligere. I praksis oppstår det ofte visse vanskeligheter ved utarbeidelse av et dokument. Når du fyller ut erklæringen, bør det tas hensyn til et antall konkrete punkter.

nyanser

Den reviderte erklæringen skal inneholde korrekt beregnet betalingsbeløp, og ikke forskjellen mellom den riktige verdien og overføringen som allerede er foretatt. Resultatene av inspeksjoner utført av inspeksjonen i den perioden feilen er identifisert, det er ikke nødvendig å ta hensyn til den endrede rapporteringen. Fristen for å sende inn et korrigerende dokument til skattekoden er ikke definert. I denne forbindelse kan en oppdatert erklæring sendes når som helst etter at en feil er oppdaget. Mangelen blir anerkjent som rettet bare hvis enheten gir en oppdatert erklæring. Hvis kontrollorganet begynner eller sender et varsel om utnevnelsen av tilsynet, er det ingen mening å sette sammen et korrigerende dokument.

eksempel

Organisasjonen i 2. kvartal 2007 fant en forvrengning i 1. kvartal. Følgelig ble regnskapsføringen og selvangivelsen sendt med feil. Bedriften må fremlegge et korrigerende dokument. Dermed er det nødvendig å avklare gevinsterklæringen og andre fradrag for 1. kvartal. I regnskap utføres feilretting i henhold til reglene i punkt 11 i retningslinjene for prosedyren for behandling og rapportering. De ble godkjent ved pålegg fra Finansdepartementet nr. 67n datert 22. juli 2003. I henhold til retningslinjene, hvis feil blir oppdaget i rapporteringsåret, er korreksjoner i de tidligere innsendte uttalelsene ikke nødvendige. Justeringer tas i betraktning i måneden der forvrengningen ble oppdaget. Det må tas i betraktning at dersom avgiftsbeløpet synker under avklaringen, kan kontrollorganet revidere perioden hvor endringene blir innført. Dette er imidlertid tillatt hvis det er innen de tre årene som går foran året hvor forvrengningen oppdages.

Spesifikasjonene for fristen

Som angitt ovenfor, etablerer ikke skattekoden en klar periode der en oppdatert erklæring om inntektsskatt eller andre betalinger gis.Det følger av at kontrollmyndigheten ikke kan nekte å godta den etter presentasjon av et korrigerende dokument i inneværende år for de periodene som begrensningsvedtekten er utløpt for. En inspeksjon på stedet kan imidlertid bare omfatte tre tidligere år før den den aktuelle avgjørelsen ble tatt. Det følger av dette at hvis foretaket har oppdaget en feil i den perioden inspeksjonen ikke gjelder, er det ingen mening i å rette den. For det første skyldes dette at Federal Tax Service ikke vil kunne kontrollere denne tidsperioden, selv om det er restanser hos betaleren. I tillegg vil ikke motivet kunne returnere eller kreditere overbetalingen hvis fradragsbeløpet avtar under korreksjon. Revisjon av betalerens forpliktelser er derfor utover treårsperioden ikke mulig.

Kontroversiell situasjon

I følge art. 78 i koden, skal et for mye betalt beløp motregnes mot fremtidige betalinger av denne eller andre skatter, restanser på andre fradrag eller returneres. Tilsvarende søknad kan sendes innen tre år fra betalingstidspunktet. I en slik situasjon kan det oppstå et problem. Betaleren gir en oppdatert erklæring med redusert fradragsbeløp og en utregning. På datoen for sending av dokumentene har perioden tilsynsmyndigheten har rett til å verifisere rapporteringen utløpt. Følgelig har inspeksjonen ingen grunn til å utføre fullverdige aktiviteter angående dokumentasjon.

I dette tilfellet anbefaler FTS at den territoriale enheten godtar en korrigerende erklæring. En søknad om motregning eller refusjon skal vurderes under hensyntagen til underlagspapirene som leveres av betaler ved senere utstedelse av en passende beslutning. Dermed ligger bevisbyrden faget. Hvis en oppdatert momsangivelse blir sendt inn og trekkbeløpet reduseres i det, vil den tilsvarende søknaden om motregning / refusjon ikke bli oppfylt. For denne betalingen er det etablert et annet øyeblikk som beregningen av begrensningsloven begynner fra. Det er kalenderdato for slutten av den aktuelle perioden. Hvis en oppdatert merverdiavgiftserklæring sendes inn etter 3 år fra datoen for gjennomføringen av tidsperioden der en positiv forskjell blir avslørt, vil den ikke bli refundert.

Eksempel revidert erklæring

Registrering utføres på samme skjema som ble brukt til å oppgi den første informasjonen. Den oppdaterte erklæringen om det forenklede avgiftssystemet eller annet skattesystem inkluderer de samme arkene som var til stede i de opprinnelige uttalelsene, med erstatning av feil informasjon med riktig informasjon, samt tillegg til data som ikke er spesifisert tidligere. Avsnitt 8-12 inneholder et spesialfelt. Den fylles ut bare etter avklaring av erklæringen - 001 “Relevans av tidligere leverte data”. Avsnitt 8-9 utføres av betaler, 10-11 - av agenter. I sek. 12 legges informasjon inn av personer som ikke betaler merverdiavgift, men som har levert faktura til kunder. Kolonne 001 kan ha en av følgende verdier:

- 0 - korriger om nødvendig de reflekterte dataene i denne delen. Skriv inn riktig informasjon i andre felt med skiltet 0.

- 1 - hvis du ikke trenger å gjøre endringer, siden de tidligere oppgitte dataene er riktige. Andre felt er merket med streker.

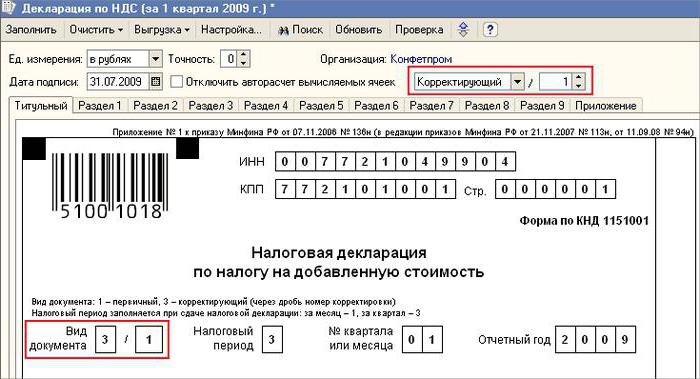

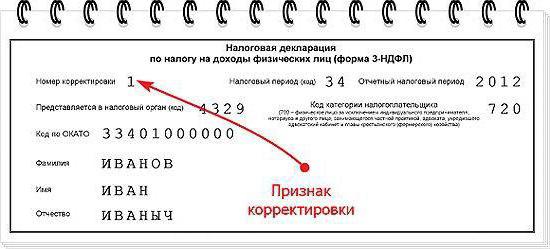

Forsiden har også et obligatorisk felt - korreksjonsnummer. Et nummer er lagt inn i det, som tilsvarer serienummeret for indikasjonen på endringer i utsagnene. Når det gjelder innledende innlevering av erklæringen, settes 001. Med hver etterfølgende justering endres antallet i økende rekkefølge - 002, 003, og så videre.

Suksessfunksjoner

Noen vanskeligheter oppstår når du gir et korrigerende dokument for et foretak som har opphørt å eksistere, men dets plikter og rettigheter er overført til et annet selskap. Denne situasjonen er karakteristisk for omorganiseringen som er utført i form av tiltredelse.Her skal det vises til art. 50 skattekode. I punkt 5 sies det at i tilfelle av å bli en juridisk enhet til en annen, fungerer det tilknyttede foretaket som rettighetshaver når det gjelder plikt til å trekke fra obligatoriske betalinger. Hvis etterfølgeren identifisert i rapportene levert av selskapet før omorganiseringen, forvrengninger som førte til en undervurdering av beløpet som skal betales, må han utarbeide et korreksjonsdokument og presentere det på hans vegne. Den oppdaterte erklæringen sendes til registreringsstedet for den tilknyttede organisasjonen.

Viktig poeng

Ikke glem at sikkerheten med bestemmelsesstedet for det korrigerende dokumentet ikke fritar etterfølgeren fra å sette budsjett, som skal motta beløpet. Hvis dette er det føderale nivået, vil det ikke være noen problemer. Det kan oppstå problemer hvis skatten skal godskrives det regionale budsjettet. Anta at under en omorganisering i form av en tiltredelse, opphører en juridisk enhet som ligger på territoriet til en av subjektene i landet. Under hans arbeid ble det avdekket feil i de tidligere innsendte rapportene. Etterfølgeren er i en annen region. Han sender inn et korrigerende dokument til adressen til kontoen sin, og tilbakebetaler restansebeløpet til budsjettet til enheten som det skulle trekkes av tilknyttet selskap.

i tillegg

I tilfelle det blir funnet falske opplysninger og forvrengninger i uttalelsene som ikke fører til reduksjon i avgiftsbeløpet, er fremskaffelsen av et korrigerende dokument riktig og ikke betalers forpliktelse. I forrige utgave av Art. 81 NK det var ingen slik ordlyd. Som et resultat ble ikke rettighetene til faget alltid korrelert med inspeksjonens plikt til å godta den endrede rapporteringen. For øyeblikket blir ulovligheten av FTS-avslag synlig. Kontrollstrukturen plikter å godta den oppdaterte erklæringen og registrere den senest dagen (arbeidsdagen) som følger kalendernummeret på dokumenter.

Ansvarsfritak

Den reviderte erklæringen kan brukes som en mekanisme som sparer betaleren fra å ilegge straff. Denne situasjonen er tillatt under visse forhold. Hvis korrektiv rapportering blir sendt til inspeksjonen etter ferdigstillelse frist for innlevering av erklæring og perioden for fradrag for betaling, er emnet fritatt for ansvar dersom:

- Dokumenter ble sendt til personen fant ut at kontrollorganet avslørte faktum om en reduksjon i det betalte beløpet eller utnevnelsen av en inspeksjon på stedet. I dette tilfellet, før tildelingen av korrektiv rapportering, trekket foretaket den manglende betalingen og renter.

- En oppdatert erklæring ble sendt inn etter en revisjon på stedet for den aktuelle perioden, som et resultat av at det ikke ble avdekket feil eller manglende refleksjon av informasjon som førte til en undervurdering av de utbetalte beløp.

Fritak for ansvar innebærer utelukkelse av straff. I dette tilfellet forblir plikten til å betale renter. Dette skyldes at de ikke gjelder skattepliktige tiltak. I tillegg fastslo dekretet fra den høyeste voldgiftsdomstolen i Den Russiske Føderasjon nr. 5 av 02.28.2001 at det i disse tilfellene er ment fritak for ansvar som er definert i artikkel 120 og 122 i skatteloven.

konklusjon

Spørsmålet om motregning av avgiftsbeløp i henhold til korrigerende erklæring avgjøres av kontrollorganet etter registrering av endret rapportering. Inspeksjon kan avvise emnet. I dette tilfellet vil den oppdaterte erklæringen bare bli registrert og tatt i betraktning. Hvis avgjørelsen er positiv, må den ansatte i Federal Tax Service iverksette en rekke tiltak. For det første er han forpliktet til å kansellere registreringen av den innsendte endrede erklæringen. Etter det bruker han en spesiell prosedyre for å fikse korreksjonsdokumentet. Hvis en feil som fører til endring i skattebeløpet blir avslørt etter en treårsperiode, kan enheten ikke levere en oppdatert erklæring.I dette tilfellet er ikke et korrektivt dokument en forpliktelse, men betalers rett.