I samsvar med gjeldende lov, må ethvert selskap utarbeide en mva-avkast senest den 25 dagen i måneden etter den forrige skatteperioden. Instruksjoner for utfylling bør være kjent for alle personer som er autorisert for denne handlingen, men noen kan ikke forstå individuelle funksjoner, og eventuelle feil her er ganske ubehagelige.

Hva er dette?

En selvangivelse er en spesiell skattebetalererklæring:

- om utgifter og fortjeneste;

- ulike gjenstander som er avgiftspliktige;

- skattegrunnlag og fordeler;

- viktigste inntektskilder;

- beregnet skattebeløp;

- annen informasjon som kan tjene som grunnlag for beregning og innbetaling av skatter.

Hvert selskap på sitt registreringssted i Federal Tax Service i samsvar med de etablerte formatene, må leveres i elektronisk form med en momsangivelse. Instruksjoner for utfylling inkluderer alle grunnleggende krav til informasjonen som er lagt ut i slike dokumenter. Det er nok å gjøre alt riktig og ekskludere eventuelle feil. Det er også verdt å merke seg at all relevant dokumentasjon må legges ved erklæringen, hvis liste også bestemmes av gjeldende skattekode.

Viktig å vite

Ikke alle vet at siden 2014 trer en ny utgave i kraft, ifølge hvilken hver skattyter eller skatteagent uten å mislykkes, må gi Federal Tax Service på det registreringsstedet en spesialerklæring i elektronisk form i spesifisert format gjennom spesialiserte kommunikasjonskanaler ved bruk av EDI-operatøren. Det er imidlertid ingen forskjell i hvor mange ansatte som jobber i selskapet - i alle fall må det utarbeides en momsangivelse. Instruksen om å fylle ut til 31. desember 2013 bestemte behovet for å bli ført av paragraf 3 i artikkel 80 i den gjeldende skatteloven, som tillot rapportering på papir hvis gjennomsnittlig antall ansatte var under 100 personer. I elektronisk form kan også all dokumentasjon leveres, som i følge skattekoden må presenteres sammen med erklæringen.

Hvem kan ta på papir?

Hvis forskjellige organisasjoner og enkeltentreprenører for de tre foregående månedene hadde en samlet inntekt fra salg av varer ekskl. Mva, ikke mer enn to millioner rubler, bør de i dette tilfellet ikke utarbeide den tilsvarende mva-deklarasjonen. Fyllingsinstruksen gir også fullstendig fritak for slike personer fra skattyterens plikter.

Men på samme tid, ikke glem at hvis en slik skattyter bestemte seg for å utstede en faktura til forbrukeren, der han tildelte skattebeløpet, så må det i dette tilfellet legges frem til statsbudsjettet. Følgelig, i denne forbindelse, bør trinnvise instruksjoner for å fylle ut en momsangivelse allerede overholdes, og det skal tas hensyn til særtrekkene ved å samle dette dokumentet.

Skattytere som bestemmer seg for å bytte til UTII, Unified Social Tax, USN eller PSN, kan ikke anerkjennes som mva-betalere, men de selskapene eller gründere som bruker "imputert" -ENVD eller "forenklet" -USN vil fortsatt måtte betale skatt for import til Russlands territorium av varer.I tilfelle av bruk av UTII, Unified Social Tax, USN eller PSN, gis det også trinnvise instruksjoner for å fylle ut en momsangivelse hvis forskjellige operasjoner utføres under enkle avtaler eller investeringspartnerskapsavtaler, samt tillitshåndtering av eiendommer eller konsesjonsavtaler.

Hvis et selskap utsteder en mva-faktura som mva er tildelt i, må det også betale denne skatten med innlevering av en tilsvarende erklæring. Med andre ord, organisasjonen som bruker det forenklede skattesystemet med "inntekts" -objektet for skattlegging, utsteder en faktura til kundene der mva er tildelt, som automatisk forplikter den til å betale denne skatten fullt ut til statsbudsjettet og sende til den relevante myndighet alle dokumentene som Dette kreves av instruksjonene for å fylle ut en mva-selvangivelse. Samtidig, når du beregner enkeltskatten, skal ikke momsbeløpet inkluderes i det totale overskuddet.

Innlevering av en forenklet erklæring

Hvis en skattebetaler ikke er involvert i noen operasjoner hvor penger overføres via bankkontiene hans, og heller ikke disponerer gjenstander med merverdiavgiftsbeskatning, gir instruksjonene for å fylle ut en mva-selvangivelse muligheten for å gi dem forenklet erklæring. Federal Tax Service sier at for slike betalere er det ikke noe krav å sende inn alle dokumenter utelukkende i elektronisk format.

Hva vil skje hvis du ikke forestiller deg?

Ethvert selskap må sende inn en momsangivelse på en riktig måte. Instruksjoner for utfylling, spesifikasjoner om gjeldende lovgivning og juridiske normer - alt dette indikerer tydelig at dokumentene må sendes i tide, ellers blir selskapet bøtelagt med 5% av skatten. Denne straffen må betales for hver ufullstendig eller full måned med forsinkelse fra den dagen som er satt sist for innlevering av denne erklæringen, mens det totale bøtebeløpet ikke kan overstige 30% av den totale skatten eller være mindre enn 1000 rubler.

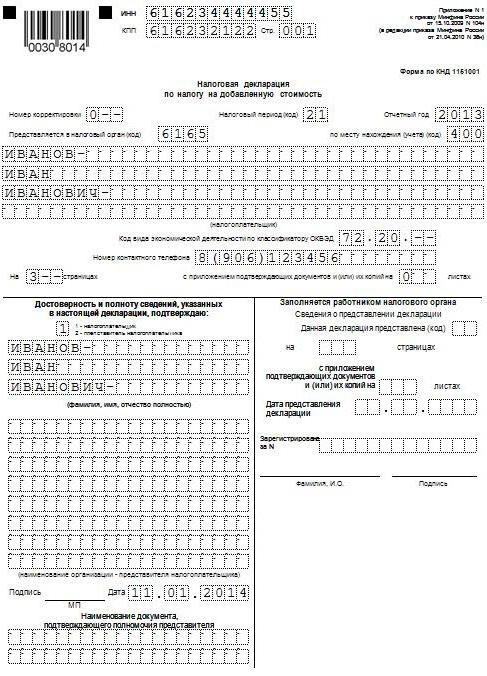

Fylleeksempel

Deretter presenterer vi et standardeksempel på hvordan momsangivelsen fylles ut (instruksjoner for utfylling). Betingelsene for å sende inn dette dokumentet varierer avhengig av området selskapet jobber i og hvor stor virksomheten er. Vi bruker skatteregnskapsdata levert av Gazprom for første kvartal 2015. Alle operasjoner relatert til salg av produkter beskattes med en hastighet på 18%, og alle operasjoner som må tas i betraktning under utarbeidelsen av erklæringen er angitt nedenfor:

- Oktober 2014 Det ble betalt moms til budsjettet, som holdes tilbake fra betaling av leie av ulike kommunale eiendommer i oktober, november og desember 2014. Leie av eiendommer utføres i samsvar med en avtale inngått med et utvalg som er engasjert i forvaltningen av eiendommer til byen Mytishchi i Moskva-regionen. Total leiepris er 600 000 rubler (inkludert mva. På 91 525 rubler). 2. oktober 2014 ble det utstedt faktura nr. 502 for momsbeløpet, som ble holdt tilbake fra husleie for fjerde kvartal 2014, som ble ført opp i kjøpsboka - 600 000 rubler. (inkl. mva. på 91 525 rubler).

- Januar 2015 Det ble mottatt et forskudd fra Gamma LLC for fremtidig levering av ferdige produkter i samsvar med avtale nr. 1. 14. januar 2015 ble det utstedt en faktura for forskuddsbetaling til Hermes, som ble bokført i salgsboka - 2 360 000 rubler. (inkludert mva på 360 000 rubler).

- Januar 2015 I henhold til kontrakten 2, OOO Master, ble ferdige produkter sendt. 19. januar 2015 fikk "Mesteren" utstedt en faktura nr. 2, som ble ført opp i salgsboka - 590 000 rubler. (inkludert mva på 90 000 rubler).

- Januar 2015 Mva ble betalt til budsjettet, som holdes tilbake fra betaling av leie av kommunal eiendom i januar, februar og mars 2015. Utleie av eiendommer utføres i samsvar med en avtale inngått med et utvalg som er involvert i forvaltningen av kommunal eiendom i byen Mytishchi, Moskva-regionen. Den totale leieprisen er 600 000 rubler (inkludert merverdiavgift på 91,525 rubler). I mengden tilbakeholdt moms fra husleie for IV kvartal 2014 ble det utstedt faktura nr. 3 datert 20. januar 2015, som ble ført opp i salgsboka - 600 000 rubler. (inkl. mva. på 91 525 rubler).

- Februar 2015 En forskuddsbetaling overføres til materialleverandøren, som er Modus LLC, i samsvar med avtale nr. 3. 3. februar 2015 utarbeidet og leverte Modus faktura nr. 45, der det fremhevet momsbeløpet som ble registrert i kjøpsboka for totalt 236 000 rubler (inkludert mva på 36 000 rubler).

- Februar 2015 Materialene som er nødvendige for fremstilling av produkter i samsvar med avtale nr. 4 ble kjøpt og akseptert av Modus LLC. Alle materialer i IV kvartal 2014 ble betalt på forhånd, og fra dette forskuddet ble akseptert for momsfradrag i IV kvartal 2014. 5. februar 2015 ble faktura nr. 150 mottatt fra Modus, som ble ført opp i kjøpsboka. 22. oktober 2014 ble det utstedt en faktura for forskuddsbetaling nr. 1230, som ble ført opp i salgsboka for til sammen 1.770.000 rubler (inkludert mva på 270.000 rubler).

- Mars 2015 I samsvar med avtale nr. 5 inngått med RAO EU LLC ble ferdige produkter sendt. 16. mars 2015 utstedte RAO EU LLC faktura nr. 4, som ble ført opp i salgsboka for totalt 1 062 000 rubler (inkludert mva på 162 000 rubler).

I samsvar med punkt 3 i gjeldende prosedyre inkluderer rapporten ikke seksjonene 4, 5, 6, 7, 10, 11, 12, samt separate vedlegg til seksjonene 3, 8 og 9, det vil si at de ikke skal inkludere MVA-retur. Fyllingsinstruksjonen (arkiveringsbetingelser) sørger for massevis av andre finesser som også må tas med i betraktningen.

Viktige funksjoner

Fylling av 10. og 11. seksjon skal bare utføres hvis fakturaer ble mottatt eller utstedt innenfor rammen av aktiviteten i andre personers interesse, basert på:

- på kommisjonsavtaler eller byråavtaler;

- speditøravtaler, hvis i følge dem bare inntekter mottatt som godtgjørelse tas med i betraktningen som en del av inntekten som mva-avkastningen skal leveres inn, instruks for utfylling (grunnleggende regler);

- utføre forskjellige funksjoner for utvikleren.

Det skal bemerkes at i dette tilfellet er det ikke alle som skal levere momsangivelse. Instruksjoner for utfylling (regler) sørger for oppfyllelse av disse forpliktelsene i tilfelle entreprenøren (organisasjonen) som dette dokumentet er fylt ut oppfyller en av følgende betingelser:

- er en skattebetaler;

- unntatt fra en skattyters plikter knyttet til etablering og betaling av merverdiavgift, eller i prinsippet ikke er en som betaler for denne skatten, men fungerer samtidig som en skatteagent.

Denne listen inkluderer ikke personer som ikke er betalere av denne skatten (hvis de ikke er skatteagenter), og som følgelig ikke bør utarbeide en momsangivelse. Instruksjoner for utfylling, tidsfrister og andre nyanser fra slike personer skal ikke tas med i betraktningen, men hvis de utsteder noen fakturaer i ferd med å utføre mellommannvirksomhet på egne vegne, vil det være nødvendig å oversende skattemyndigheten en detaljert journal for regnskap for utstedte og mottatte fakturaer på elektronisk vis skjema ved hjelp av telekommunikasjonskanaler. Dette må gjøres senest den tjuende dagen i måneden som følger utløpet av kvartalet.

Feilfri fylling

Instruksjoner for å fullføre erklæringen for Momsrefusjon for mange mennesker kan det virke ganske komplisert, derfor, for å unngå feil, har skattetjenesten utviklet og vist på den offisielle nettsiden alle nødvendige kontrollforhold. Det er verdt å merke seg at det ikke bare gir aritmetisk kontroll av forskjellige rapporteringsindikatorer, men også logisk. I det overveldende flertallet av tilfeller blir slike forholdstall lagt inn i produktene sine av utviklere av spesialiserte regnskapsprogrammer, ved hjelp av hvilken momserklæringen lettere fylles ut. Instruksjonene for å fylle ut (se prøvedeklarasjonen over) på den offisielle nettsiden gir en tilnærmet forståelse av hvordan inspektører kan svare i tilfelle avvik i momserklæringen fra 2016.

Det er også verdt å merke seg at på nettstedet til Federal Tax Service of the Russian Federation kan du finne kontrollforhold for en rekke andre skatter.

Bruksanvisning

Den russiske føderasjonens skattetjeneste har utviklet sine egne retningslinjer for hvordan du skal fylle ut en momsangivelse (instruksjoner for utfylling). De detaljerte instruksjonene inkluderer en anbefalt liste over handlinger som skattebetalere skal følge etter at de har levert et spesielt krav. Det er verdt å merke seg at dette kravet sendes hvis skattemyndigheten identifiserer uoverensstemmelser eller motsetninger, og samtidig inneholder en fullstendig liste over transaksjoner som avvik ble oppdaget for.

handling Prosedyre

Ordren i seg selv er som følger:

- En kvittering blir overlevert skattemyndigheten om at kravene til TCS ble akseptert elektronisk innen seks dager fra det øyeblikket forespørselen ble sendt til dem;

- Når det gjelder alle postene som er angitt i den mottatte forespørselen, blir det utført en detaljert kontroll av riktigheten av å fylle ut erklæringen, og posten som reflekteres i den blir sjekket mot den utarbeidede fakturaen. Spesiell oppmerksomhet rettes mot riktigheten av å fylle ut forskjellige detaljer om poster som det ble funnet avvik for. Det kan være tall, datoer, riktigheten av å beregne skattebeløpet, sumindikatorer. Hvis fradraget for fakturaen ble utført i deler (det vil si flere ganger), utføres i dette tilfellet en ekstra sjekk av det totale momsbeløpet, som ble akseptert for fradrag for alle poster på denne kontoen, inkludert også regnskap for tidligere perioder.

- Det virker avklart erklæring som indikerer riktig informasjon i tilfelle det oppdages feil i erklæringen som fører til et fall i det totale beløpet som skal betales.

- Hvis feilen som er angitt i erklæringen ikke påvirket momsbeløpet, gis det i dette tilfellet detaljerte forklaringer med riktig informasjon. Oppdaterte erklæringer anbefales også. Forklaringer kan presenteres i gratis form på papir eller ha en formalisert form gjennom operatøren EDI. For å sende forklaringer i en formalisert form, må du først sørge for at EDI-operatøren eller utvikleren av regnskapssystemet du bruker har en slik mulighet.

- Hvis det etter kontroll av korrekt fylling ikke var mulig å finne noen feil, vil en melding om dette bli sendt til den aktuelle skattemyndigheten gjennom innsending av forklaringer.

Det er også verdt å merke seg at når du eksporterer til landene i tollunionen, må du også følge instruksjonene for å fylle ut momsangivelsen (Hviterussland og Kasakhstan), og dette bør også tas med i betraktningen når du fyller ut papirer under slik transport.

Alle disse funksjonene må tas i betraktning når du fyller ut slike dokumenter. Det blir lagt stor vekt på forberedelsen av selvangivelsen, samt korrektheten og tilgjengeligheten av små detaljer, så du må forsikre deg om at alle av dem er til stede, og selskapet ble ikke til slutt bøtelagt på grunn av noen mindre feil.I tillegg til straff, er fylling og dobbeltsjekking av all dokumentasjon et ekstra tap av tid som ingen trenger.