En selvangivelse er en offisiell uttalelse fra betaleren om inntekten mottatt av ham for en bestemt periode, fordelene og rabattene som gjelder for dem. Dette dokumentet sendes til det autoriserte organet i en spesiell godkjent form. Basert på informasjonen i den og skattesatsene som er gjeldende på leveringstidspunktet, overvåker Federal Tax Service størrelsen på gebyret som skal betales. Lovverket inneholder mange forskjellige alternativer for å skape et muliggjørende miljø for gründere. De personene som av en eller annen grunn ble tvunget til å stanse aktivitetene sine, gikk ikke upåaktet hen. For slike gründere er det gitt en enkelt forenklet selvangivelse. Vurder dette dokumentet mer detaljert.

Generell informasjon

Den forenklede selvangivelsen, hvis modell er presentert i artikkelen, ble godkjent etter pålegg fra Finansdepartementet nr. 62n. Dette dokumentet sendes til det autoriserte kontrollorganet av enheter som betaler flere gebyrer, men ikke utførte aktiviteter i rapporteringsperioden, gjennomførte ingen operasjoner som medførte overføring av midler til deres kontanter eller bankkontoer, og har ikke objekter for beskatning av disse fradragene. Enkelt sagt er en enkelt forenklet selvangivelse en form for sammendrag av informasjon om null rapportering. Fremgangsmåten for innlevering er regulert av artikkel 2 nr. 2. 80 skattekode. Dokumentskjema på KND 1151085.

Viktig poeng

Den enkle forenklede selvangivelsesskjemaet er beregnet på de gründere som i rapporteringsperioden ikke hadde noen bevegelse av midler på sine kontoer eller ved kassa. Noen fag misforstår denne regelen. En rekke gründere mener at en fullstendig mangel på midler er mangel på inntekt. Det skal bemerkes at kostnadene for foretaket fungerer som en bevegelse av penger. I samsvar med bestemmelsene i kapittel 21, 25, 30, 24 i skatteloven, er ikke betaleren fritatt for plikten til å betale gebyrer til budsjettet dersom han ikke solgte tjenester, arbeid, varer.

funksjoner

Den enkle forenklede selvangivelsen for individuelle gründere erstatter i hovedsak rapporteringen om tre obligatoriske betalinger:

- Mva.

- Fradrag fra inntekt.

- Eiendomsskatt.

Men det er situasjoner der en betaler som ikke driver virksomhet og ikke mottar inntekt, ikke kan bruke UDMD. For eksempel leies anleggsmidler, hvor betalingen påvirker gevinstbeløpet og bør gjenspeiles i den tilsvarende erklæringen. I dette tilfellet lider et ikke-operativt selskap tap. Leie kan betales med r / s og angis med mva. I dette tilfellet sender organisasjonen rapporter om avgiften på utv. kostnaden. Hvis et foretak har en ansatt, betales det lønn. Dette medfører følgelig organisasjonens bekostning. I slike tilfeller kan ikke en enkelt forenklet selvangivelse brukes.

Enkeltsak

En enkelt forenklet selvangivelse sendes inn av et nyopprettet selskap som ikke driver virksomhet, ennå ikke har åpnet en bankkonto og ikke har anleggsmidler i balansen. Dette betyr at organisasjonens autoriserte kapital skal dannes fra eiendeler som ikke er underlagt skatt.

Generell orden

Den enkle forenklede selvangivelsen består av 2 ark.Den første indikerer hvilke typer fradrag som faktisk rapporteres. Det andre arket inneholder informasjon om betaler - en person som ikke er en gründer. Kvartalet er rapporteringsperioden som en enkelt forenklet selvangivelse presenteres for. Fristen er senest den 20. dagen i måneden som skjer etter periodens slutt. Dokumentet blir presentert for Federal Tax Service på organisasjonsstedet eller den enkeltes adresse. Rapportering leveres i elektronisk eller papirform.

Betaleren kan komme til Federal Tax Service personlig eller sende sin representant til tjenesten. Loven tillater også sending av dokumenter med posten. Hvis betaleren går glipp av fristene for å sende inn en forenklet selvangivelse, ilegges ham en bot i henhold til artikkel 119 i skatteloven. Når du sender et dokument med registrert post, er det nødvendig å utarbeide et tillegg inventar av investeringer. I papirform leveres 2 eksemplarer av rapportering. I elektronisk form leveres erklæringen direkte via nettstedet til Federal Tax Service eller etter avtale gjennom EDI. Hvis dokumentet blir presentert av representanten, må han ha en fullmakt som bekrefter den aktuelle myndigheten.

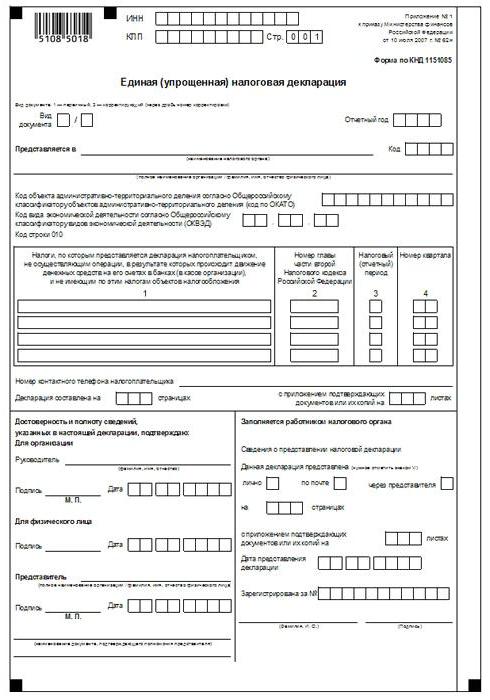

Enkelt forenklet selvangivelse: eksempelskjema (regler)

Generelt er dokumentet ikke mye forskjellig fra vanlig rapportering. Likevel, når du sammenstiller den, bør du overholde en rekke regler. En enkelt forenklet selvangivelse kan arkiveres på en datamaskin eller manuelt. For individuelle gründere skal informasjon bare legges inn på første side. Ved fylling er det lov å bruke svart eller blått blekk. På begge sider av rapporteringen må informasjonen legges inn til enkeltpersoner som ikke er gründere og ikke angir TIN. Rettelser i erklæringen er ikke tillatt.

Side 1

I "INN" -feltet skal organisasjoner og individuelle gründere angi sitt skattebetalernummer i samsvar med sertifikatet utstedt av Federal Tax Service for registrering. Individuelle gründere fyller ikke ut “KPP” -kolonnen. Følgelig er informasjon her kun gitt av organisasjoner. Kolonnen "Type dokument" er fullført som følger:

- Hvis rapporteringen er gitt første gang - sett "1 / -".

- Hvis den første korreksjonen, angi "3/1".

- Hvis den andre korreksjonen er "3/2".

I kolonnen "Rapporteringsår" angir henholdsvis året UDMT er gitt. Skriv inn navnet på avdelingen for Federal Tax Service i linjen "Provided in ...", som gir en forenklet erklæring. Hvis en person sender inn et dokument, hans fulle navn er indikert uten forkortelser (i sin helhet, i henhold til passdata). Organisasjoner oppgir fullt navn. I linjen "OKATO-kode" angir OKTMO-koden (endringer introdusert siden 1. januar 2014). Skriv inn den digitale betegnelsen etter klassifiser i kolonnen "Kode for type økonomisk aktivitet i henhold til OKVED". Koder er til stede i ekstraktet av USRLE eller USRIP.

tabeller

Kolonne 1 og 2 angir linje for linje navnet på skattene som en forenklet erklæring er sendt inn for. Fradrag må gjøres i samsvar med den fastsatte nummereringen av kapitlene som er inneholdt i andre del av skatteloven. Videre inneholder dokumentet vedlegg 1. I den andre kolonnen angir nummeret på det relevante kapittelet i skattekoden. Hvis som skatteperiode kvartalet vises, i cellen er tre bokser merket med 3. Den fjerde linjen indikerer faktisk nummeret på selve kvartalet som rapportering sendes inn for:

- Den første er 01.

- Det andre er 02.

- Den tredje er 03.

- Den fjerde er 04.

For budsjettfradrag, hvis skatteperiode er fastsatt i et år, og for rapportering - seks måneder, et kvartal, ni måneder, i den tilsvarende cellen på linje 3, angir du periodeverdien:

- Kvartal - 3.

- Året er 0.

- 9 måneder - 9.

- Seks måneder - 6.

Et strek settes i selve kolonnen.

Tilleggsinformasjon

I linjen "Betalerens kontakttelefonnummer" angir du nummeret i hvilket som helst format.Skriv inn antall ark som utgjør dokumentet i kolonnen "Erklæring innrammet på sidene" (002, for eksempel). I linjen "med søknad om å bekrefte (bekrefte) dokumenter eller kopier av dem)" angir antall ark som er knyttet til uttalelsene. Hvis de er fraværende, settes en strek.

validering

Informasjonenes fullstendighet og gyldighet må bekreftes:

- Bare ved signatur fra betaler, hvis han er individ (inkludert en gründer).

- Navnet på dokumentet som bekrefter autoriteten (fullmakten), hvis dokumentet blir presentert av en representant for emnet.

- Underskrift av hodet med dekryptering, forsegling, hvis erklæringen er sendt inn av organisasjonen.

I alle tilfeller settes datoen for samlingen av dokumentet nødvendigvis.

ansvar

Lovverket fastsetter forskjellige sanksjoner for enheter som bryter fristene for innlevering av selvangivelse. I tilfelle rettidig innlevering av rapporter til en enkelt gründer, kan det pålegges en bot på 1 000 rubler - i tilfelle obligatoriske bidrag ble gitt til budsjettet. Hvis skatten ikke er betalt, belastes det i tillegg en straff på 5% av det skyldige beløpet, men ikke mindre enn 1000 rubler. Det skal også bemerkes at hvis gründeren ikke hadde rett til å fremlegge en forenklet erklæring, men leverte den inn, står han overfor en bot på urepresenterte rapporter om de skattene han skulle rapportere.

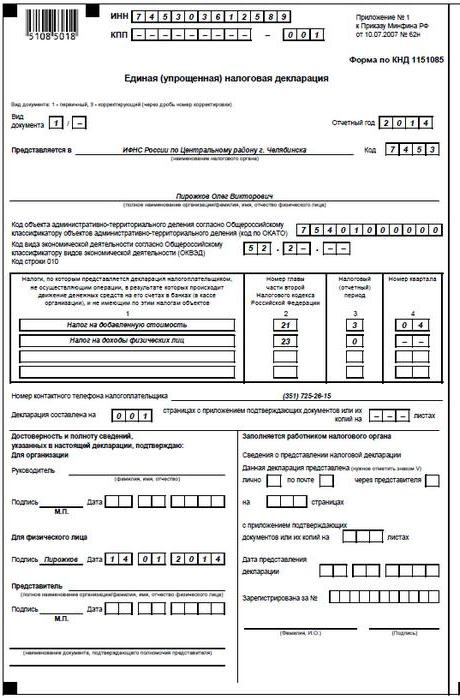

Hva skal jeg gjøre hvis IODN blir presentert ved en feiltakelse?

I praksis er det situasjoner hvor en forenklet erklæring er blitt sendt inn, og deretter på løpende konto eller ved kassa har bevegelsen av midler begynt eller et objekt for beskatning er identifisert. Hva skal jeg gjøre i dette tilfellet? I denne situasjonen bør du arkivere reviderte erklæringer for skatter reflektert i et forenklet dokument. I dette tilfellet vil justeringsnummeret være 1. Den primære rapporteringen i dette tilfellet er en forenklet erklæring som er sendt inn tidligere. Det er ikke gitt noen avklaringer for UDM. Denne bestemmelsen er basert på brev fra Finansdepartementet og domstolenes meninger.

konklusjon

Tilfeller der det er lov å sende inn en forenklet rapportering er klart definert i lovgivningen. Først av alt er dette mangelen på bevegelse av midler ved kassa eller på kontoer til foretaket. Det handler ikke bare om mottak av fortjeneste, men også om provisjon av utgiftsoperasjoner. Mangelen på kontantstrøm på kassa og oppgjørskontoer er faktisk en suspensjon av enhver virksomhet. Det vil si, i dette tilfellet kan verken inntekts- eller utgiftsoperasjoner utføres. Dette punktet må forstås tydelig for å unngå problemer med skattetjenesten.

Lovgivningen inneholder ingen begrensninger i antall UNDM-tilskudd. Dette betyr at en gründer kan arkivere forenklet skatterapportering over flere perioder. Innføringen av dette dokumentet i omløp kan betydelig spare tid som kontrolltjeneste, og som betaler. En forenklet erklæring består av bare to ark, hvis fullførelse som regel ikke er ledsaget av noen vanskeligheter.