Perakaunan adalah perniagaan yang sukar tetapi perlu dalam sebarang aktiviti perniagaan. Pengetahuan tentang semua kehalusan dan ciri-ciri dalam bidang ini hanya datang dengan pengalaman kerja. Banyak pengurus percaya bahawa memiliki akauntan adalah penjamin perakaunan yang tepat. Dan selepas pemecatan seorang pekerja, ternyata perakaunan itu tidak disimpan sepenuhnya. Kami perlu menjalankan pemulihan data perakaunan.

Semak

Seperti yang anda ketahui, masalahnya adalah lebih mudah untuk mencegah, supaya tidak membuang masa dan wang untuk pemulihan perakaunan dan perakaunan cukai. Untuk melakukan ini, sudah cukup untuk menjalankan ujian pesat kecil - bandingkan data pelaporan dengan maklumat dalam program. Jika penyimpangan ditemui, maka perakaunan dijalankan dengan kesilapan. Akibatnya boleh tidak dapat diramalkan: dari cek kaunter untuk kehilangan kelayakan pemimpin.

Kesalahan boleh dibuat atas pelbagai sebab: perubahan pekerja, kekurangan dokumen, beban kerja jabatan. Menjadi yang mungkin, adalah lebih baik untuk memulihkan perakaunan dan perakaunan tepat pada masanya. Ini akan mengelakkan penalti kerana tidak mematuhi undang-undang dan meningkatkan keberkesanan organisasi secara menyeluruh. Jangan lupa bahawa untuk mengekalkan rekod dalam organisasi, ketua menanggung liabiliti pentadbiran atau jenayah.

Perkhidmatan Profesional

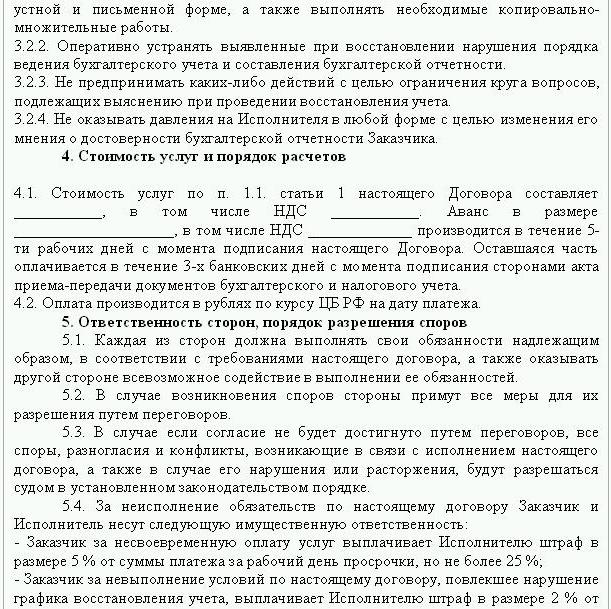

Jika melaporkan ralat telah dikenalpasti, maka pemulihan data diperlukan. Dalam kes ini, satu kesepakatan diselesaikan untuk memulihkan perakaunan, contohnya dibentangkan di bawah. Dokumen terperinci butiran pihak-pihak kepada transaksi, hak dan kewajiban pihak-pihak, masa audit. Adalah sangat penting untuk mencerminkan kontrak kos perkhidmatan dan tanggungjawab kontraktor untuk melaksanakan tugas.

Mewujudkan entiti undang-undang baru masuk akal hanya jika syarikat itu tidak bertanggungjawab kepada rakan niaga lain. Sekiranya syarikat itu mempunyai lesen yang sah, kontrak jangka panjang dan kakitangan besar, adalah penting untuk menyokong fungsi pentingnya. Pengalaman perniagaan dan reputasi perniagaan yang positif juga penting.

Perkhidmatan pemulihan perakaunan termasuk:

- Analisis keadaan semasa organisasi: dasar perakaunan, aliran kerja, carta akaun.

- Perdamaian penempatan dengan semua rakan niaga.

- Pembentukan pangkalan data dokumen.

- Pemulihan dokumentasi dan input data primer.

- Pelaporan.

Akibatnya, dokumentasi akan dipulihkan, diperkemas dan dipantau. Perkhidmatan pemulihan perakaunan akan mahal. Harga secara langsung bergantung kepada punca kesilapan (peralihan akauntan, keputusan audit cukai, perakaunan yang tidak layak) dan tempoh penyesuaian penyelesaian yang diperlukan. Lebih banyak kesilapan yang dikenal pasti, lebih banyak kerja juruaudit yang perlu dilakukan. Sebaliknya, kos perkhidmatan adalah lebih rendah daripada kos yang akan ditanggung oleh syarikat dalam hal perakaunan yang tidak wajar.

Matlamat dan objektif

Pemulihan perakaunan oleh firma audit bermula dengan menetapkan matlamat - untuk membawa perakaunan ke dalam keadaan yang mematuhi undang-undang supaya pihak berkuasa pengawalselia tidak mengenakan denda, tuntutan dan sekatan ke atas perusahaan. Berdasarkan matlamat dan objektif, langkah pengesahan berikut dijalankan:

- Analisis keadaan semasa: pemprosesan awal dokumentasi.

- Penentuan skop kerja, pengiraan kos, perancangan dan koordinasi acara dengan pelanggan.Pada peringkat ini, perjanjian untuk pemulihan perakaunan disediakan.

- Pelaksanaan langkah-langkah, termasuk penciptaan, pembetulan daftar perakaunan, dokumentasi dan pelaporan utama.

- Menyediakan hasil pengesahan kepada pelanggan.

Pilihan

Di mana untuk memulakan pemulihan perakaunan? Dengan analisis situasi semasa dan menentukan jumlah kerja. Pemulihan perakaunan sepenuhnya oleh perkhidmatan audit hanya diperlukan jika sebelum perakaunan tidak dijalankan sama sekali atau hilang sepenuhnya. Selalunya pemulihan data separa dilakukan. yang merangkumi bahagian berasingan unit perniagaan, transaksi atau operasi, pengesahan pelaporan dan perakaunan cukai untuk jenis cukai tertentu.

Pemulihan Perakaunan: Dimana Mulakan

Langkah pertama adalah mengambil inventori untuk menentukan jumlah sebenar aset tetap. Penilai bebas akan menentukan nilai pasaran objek dan jangka waktu di mana ia bekerja. Berdasarkan data ini, baki dibuat dan baki dikira. Perusahaan yang berada di sistem yang sama dapat mengetahui nilai objek dari satu salinan pengisytiharan cukai harta benda. Objek yang tidak dikenakan cukai harus ditunjukkan dalam lampiran laporan.

Jika syarikat mempunyai hartanah dan tanah, maka anda perlu menghubungi BTI dan ruang pendaftaran untuk salinan pasport untuk objek tersebut. Anda boleh menyemak maklumat mengenai pemilik plot yang dipindahkan ke organisasi berdasarkan sewa di Perkhidmatan Pendaftaran Persekutuan. Jawatankuasa pengurusan hartanah mempunyai piagam perusahaan yang memiliki kemudahan persekutuan atau perbandaran. Semua data yang diperoleh mestilah direkodkan dalam perakaunan.

Pemulihan aset tetap dilaksanakan dalam urutan berikut:

- Kad inventori (OS-6) dimasukkan untuk setiap objek, yang menunjukkan nama penuh, nilai sisa, penerangan ringkas dan tempoh penggunaan yang lain.

- Kos sistem operasi yang dikenal pasti ditunjukkan dalam DT01. Menurut KT02 "Susut nilai" pada tarikh laporan mestilah "0". Tunjukkan dalam urus niaga ini kos awal aset dan jumlah susut nilai tidak disyorkan. Lebih baik menggambarkan data sisa. Baki hayat berguna setiap kemudahan harus ditetapkan oleh komisen.

- Sekiranya syarikat itu ditubuhkan sebelum tahun 2002, maka laporan tersebut hendaklah merangkumi tarikh anggaran pembinaan kemudahan atau pentauliahannya. Mengikut data ini, maka tempoh penggunaan dalam NU dan BU akan ditentukan. Sehingga tahun 2002, susut nilai ditolak pada jangka hayat yang berbeza. Perbezaan tetap yang terhasil memberi kesan kepada jumlah cukai pendapatan.

- Dalam perintah mengenai dasar-dasar perakaunan perlu ditetapkan kaedah pengiraan susut nilai.

Saham

Seterusnya, inventori inventori perlu dilakukan dengan mengira semula dan menimbang barangan di gudang. Mengikut keputusan audit, akauntan:

- Menggambarkan DT10 baki stok yang dikenal pasti, dan pada DT41 - sisa barangan. Pendaftaran dijalankan dalam segi kuantitatif dan jumlah pada nilai pasaran.

- Jika menurut hasil inventori, pakaian dijumpai, maka ia harus direkodkan dalam kad berasingan. Satu dokumen ditulis untuk seseorang yang bertanggungjawab. Jika hayat berguna pakaian melebihi 1 tahun, maka susut nilai harus diakru secara bulanan.

- Dalam perintah mengenai dasar-dasar perakaunan, prosedur untuk mencerminkan dan melupuskan barangan dan barang kepada NU dan BU MZP harus diperbaiki.

Pengumpulan data penyelesaian

Pemulihan dokumen-dokumen perakaunan bermula dengan menentukan peringkat permukiman bersama dengan semua rakan niaga. Salinan semua dokumen pembayaran boleh didapati di bank dengan menyediakan butiran organisasi. Dalam kes ini, surat dibuat berdasarkan nama ketua jabatan dengan permintaan untuk memberikan penyata akaun dari arkib dengan semua fail yang dilampirkan. Maklumat mesti dipulihkan sekurang-kurangnya enam bulan lebih awal.Dari dokumen yang disediakan, ia mungkin dapat mengenal pasti pembekal, pembeli dan baki dengan mudah pada akaun semasa. Langkah seterusnya adalah menghantar laporan perdamaian kepada setiap ejen dan minta mereka menghantar bersama salinan dokumen yang ditandatangani semua perjanjian.

FTS memantau akruan dan pembayaran cukai tepat pada waktunya. Untuk tujuan ini, cukai menyusun akaun akaun perniagaan, yang mencerminkan pembayaran:

- untuk tahun semasa;

- untuk pembayaran balik hutang untuk tempoh sebelumnya;

- disebabkan pembayaran balik hutang yang disusun semula;

- hasil dari penjualan harta rampasan.

Untuk memulihkan perakaunan, juruaudit atau akauntan menghantar surat kepada Perkhidmatan Cukai Persekutuan dengan permintaan untuk memberikan laporan perdamaian. Dokumen tersebut semestinya menunjukkan TIN, lokasi organisasi, nombor telefon, dan nama kepala. Perkhidmatan Cukai Persekutuan mengambil tindakan dalam bentuk No 23 dan menghantarnya kepada pelanggan. Di samping itu, anda boleh mendapatkan kenyataan mengenai status penempatan dengan belanjawan. Ia dikeluarkan atas permintaan pembayar cukai, dibuat secara bertulis, atau dihantar ke alamat e-mel. Tarikh akhir penerimaan dokumen itu adalah 10 hari dari tarikh memfailkan sijil.

Setiap perusahaan dikehendaki mendaftar dengan FIU dan FSS. Dari institusi ini, anda boleh mendapatkan salinan pengisytiharan mengenai pembayaran UST dan premium insurans dan mengetahui baki pembayaran, amaun yang dibayar, sama ada skala regresif digunakan, sama ada terdapat orang kurang upaya di perusahaan.

Pada setiap suku tahun, syarikat menyerahkan kunci kira-kira dengan semua penambahan, penyata keuntungan dan aliran tunai. Salinan dokumen-dokumen ini untuk beberapa tempoh terdahulu boleh diperolehi dari FTS atas permintaan bertulis.

Pengiraan

Pemulihan perakaunan firma di bawah artikel ini terbentuk daripada tindakan perdamaian di BU dan ditunjukkan dalam akaun 60:

- debit - jika ada kelebihan pembayaran kepada pembekal;

- kredit - jika ada hutang kepada pembekal.

Sekiranya organisasi menggunakan perkhidmatan hanya beberapa rakan niaga, adalah disyorkan untuk membuka sub-akaun secara berasingan bagi setiap rakan niaga untuk terperinci pengiraan.

Semua penyelesaian dengan pelanggan dicerminkan dalam akaun 62. Hutang pihak yang terlibat dalam debit dan pembayaran berlebihan adalah dalam kredit. Dengan cara yang sama seperti dengan pembekal, penyelesaian dengan setiap pembeli boleh dilakukan pada sub akaun yang berasingan.

Penyelenggaraan, pemulihan perakaunan untuk dana bukan tunai dijalankan berdasarkan data daripada penyata bank. Gred residu pada akaun semasa ditunjukkan dalam DT51. Jika organisasi mempunyai baki nilai mata wang, mereka dikira sebelum DT52, ditukar menjadi rubel pada kadar Bank Pusat pada tarikh inventori. Tunai di tangan direkodkan mengikut DT50.

Pemulihan perakaunan dan pelaporan dengan FIU, FSS, MHIF dilakukan atas dasar penyataan penyesuaian yang diterima dari institusi tersebut. Semua jumlah diambilkira di dalam akaun 69, di mana sub-akaun yang sama dibuka, mencerminkan pengiraan UST di bahagian yang dipindahkan kepada Dana Insurans Sosial, belanjawan persekutuan, untuk insurans perubatan dan pengiraan untuk sumbangan kepada Kumpulan Wang Pencen. Amaun yang dicerminkan dalam perbuatan mesti bersamaan dengan yang ditunjukkan dalam dokumen pembayaran dari bank. Perbezaan yang dikenal pasti dapat disebabkan oleh fakta bahawa dana dipindahkan ke akaun dalam anggaran beberapa hari selepas dipindahkan. Kesalahan boleh dibuat dalam dokumen pembayaran, maka dana dikreditkan ke akaun lain. Walau apa pun, apabila mengenal pasti penyimpangan, disarankan agar anda menghubungi FIU atau FSS untuk penjelasan.

Baki akaun 69 adalah:

- Kredit, jika jumlah akruan melebihi amaun pembayaran.

- Debit jika dana dipindahkan ke belanjawan terlebih dahulu.

- Sifar jika berlebihan dan tiada hutang.

Tindakan perdamaian dengan Perkhidmatan Cukai Persekutuan akan membantu anda mengetahui sistem percukaian yang mana organisasi sedang dijalankan. Baki yang ditunjukkan dalam dokumen hendaklah dicerminkan dalam penyata perakaunan di akaun 68.

Modal Pertubuhan

Di manakah pemulihan perakaunan bermula di dalam sumber pembiayaan organisasi? Dengan dokumen konstituen perusahaan. Piagam hendaklah menunjukkan jumlah dana yang disumbangkan oleh pengasas. Segala perubahan seterusnya dalam jumlah modal hendaklah ditunjukkan dalam minit mesyuarat pemegang saham. Jumlah yang dikira modal dibenarkan harus ditunjukkan dalam KT80.

Baki: aset

Untuk memulihkan data, anda perlu mendapatkan laporan terakhir yang dikemukakan kepada Perkhidmatan Cukai Persekutuan. Maklumat dalam kunci kira-kira dicatatkan dari Lejar Am. Sekiranya tidak hadir, maka pemulihan firma perakaunan dijalankan ke atas akaun.

NMA (ms 110). Sekiranya terdapat jumlah tertentu pada akaun, maka anda perlu mengetahui dari pihak pengurusan apakah tanda dagangan atau harta intelektual yang dimiliki oleh syarikat. Penilai akan membantu dengan betul menentukan nilai objek tersebut.

OS (Perkara 130). Untuk perusahaan yang terlibat dalam pembinaan, garis ini mencerminkan kos peralatan untuk pemasangan dan melabur dalam aset tak ketara. Sekiranya terdapat kunci kira-kira pada muka surat 135, maka organisasi itu mempunyai harta yang dipajak. Untuk memulihkan data perakaunan, anda perlu meminta pajakan.

Akaun khas di bank (ms 140). Garis ini akan mencerminkan jumlah pelaburan dalam deposit jangka pendek. Maklumat tingkat hendaklah ditunjukkan dalam penyata bank dan pada akaun 55 lejar am.

Stok (ms 211). Maklumat mengenai kuantiti dan kos bahan dicatatkan dalam kunci kira-kira mengikut inventori. Angka-angka mungkin berbeza daripada yang dibentangkan dalam laporan terakhir yang dikemukakan.

Lembaran imbangan menunjukkan jumlah cukai yang diterima pada urus niaga dengan semua rakan niaga. Jika syarikat mempunyai banyak pembeli, jumlah yang ditunjukkan pada halaman 220 (VAT) dan 230 (DZ) tidak akan membantu memulihkan perakaunan.

Data mengenai dana di meja tunai dan akaun penyelesaian diisi berdasarkan penyata bank.

Keseimbangan: liabiliti

Jumlah modal konstituen (ms 410) mestilah sesuai dengan yang ditunjukkan dalam dokumen konstituen.

Jika organisasi menggunakan pinjaman jangka pendek. maka jumlah mereka, termasuk bunga, harus dilihat dalam akaun. 66. Hutang ke Kumpulan Wang Pencen, dana sosial (ms 623) dan belanjawan (ms 624) sepatutnya sesuai dengan yang dinyatakan dalam tindakan perdamaian dengan organisasi-organisasi ini.

Pendapatan tertunda (mukasurat 640) termasuk jumlah pendapatan sewa, aset tidak sah, dan lain-lain.

Jumlah aset tetap pajakan yang ditunjukkan pada muka surat 910 dan 911 mestilah sesuai dengan yang dinyatakan dalam kontrak dengan rakan niaga, dan bayaran bulanan - dengan penyata bank. Hutang kepada penyewa perlu ditunjukkan pada akaun kira-kira kira-kira 001.

Setelah semua data dari neraca diposkan, pemulihan perakaunan adalah di mana untuk bermula? Jika semua data dimasukkan dengan betul, maka baki debit akaun dan sub-akaun mestilah bersamaan dengan kredit.

Pulangan cukai pendapatan

Pemulihan Perakaunan Dimana Memulakan? Data dari perisytiharan itu hendaklah ditunjukkan dalam lembaran imbangan organisasi, dengan mengambil kira perkara tersebut:

- Bahagian 1 menunjukkan jumlah cukai yang perlu dibayar di seluruh organisasi secara keseluruhannya. Ini harus diambil kira jika syarikat mempunyai unit yang tidak membayar cukai. Baki akaun 68 mestilah bersamaan dengan jumlah hutang yang dipindahkan ke belanjawan tempatan (ms 091) dan anggaran Persekutuan Rusia (081).

- Cukai yang dibayar atas dividen dan faedah sekuriti negeri dicerminkan dalam subseksyen 1.3 di muka surat "1" dan "2", masing-masing.

Pertimbangkan untuk mengisi garisan yang tersisa dari perisytiharan itu:

- Halaman 070 - pendapatan daripada operasi dengan obligasi hutang dan daripada penilaian semula Bank Pusat.

- Halaman 010 - jumlah pendapatan organisasi untuk tempoh pelaporan.

- Halaman 100 - pendapatan bukan operasi yang diterima dalam bentuk faedah atas perjanjian pinjaman, bil pertukaran dan obligasi hutang lain.

- Halaman 041 - jumlah cukai dan fi dengan pengecualian UST.

- Halaman 050 - kos hak harta yang diperolehi (direalisasikan) pada masa lalu.

- Halaman090 - jumlah kerugian untuk tempoh terdahulu untuk industri perkhidmatan.

- Halaman 400 - jumlah susut nilai terakru bagi aset tetap dan aset tidak ketara. Sekiranya ia berbeza dari yang dikira, maka organisasi tersebut mempunyai objek yang diperoleh sebelum tahun 2002, yang kini disenaraikan dalam kumpulan berasingan.

- Halaman 030 - jumlah sistem operasi yang dilaksanakan pada tempoh sebelumnya. Anda boleh menentukan objek yang dijual di bawah perjanjian yang tercatat dalam ruang pendaftaran. Jumlah susut nilai bagi objek tersebut direkodkan pada halaman 040, dan pendapatan dimasukkan pada halaman 030.

Kesalahan yang mungkin

Memulihkan perakaunan dan pengauditan adalah proses yang panjang dan teliti. Masalah utama adalah bahawa maklumat daripada kenyataan tidak akan bertepatan dengan yang ditunjukkan dalam tindakan perdamaian. Pertama sekali, ini terpakai kepada semua pembayaran belanjawan. Contohnya, juruaudit menerima akta pada 31 Disember. Caj terakru dalam kunci kira-kira pada akhir bulan, dan dalam akaun peribadi dari Perkhidmatan Cukai Persekutuan - pada tarikh yang sepatutnya, iaitu, pada akhir suku tahun pertama tahun depan. Jika organisasi memindahkan dana ke belanjawan secara suku tahunan, maka mereka akan disenaraikan sebagai potongan di jabatan perakaunan, dan menurut Perkhidmatan Cukai Persekutuan, mereka akan dikenakan bayaran sebagai bayaran pendahuluan. Iaitu, pada penghujung tahun, pengiraan yang sama akan hanya selama 10 bulan tanpa mengambil kira bayaran pendahuluan bagi suku tahun lepas. Keadaan yang sama akan dilakukan dengan tempoh pelaporan yang lain.

Anda tidak boleh membuang dokumen berdasarkan pemulihan data yang dijalankan. Mereka perlu dikumpulkan dan disusun dalam satu pendaftaran. Tanggungjawab keselamatan dokumen utama terletak pada ketua akauntan.

Pelaporan cukai tidak dapat diselesaikan dengan betul. Di samping itu, organisasi mempunyai peristiwa yang berlaku selepas tarikh pelaporan, tetapi sebelum menandatangani dokumen tersebut dengan Perkhidmatan Cukai Persekutuan. Sekiranya mereka tidak diambil kira dengan betul, maka dalam tempoh semasa akan ada kehilangan nilai-nilai material dengan jumlah yang besar.

Peraturan pengurusan perakaunan membolehkan penyediaan keseimbangan dengan ketidaktepatan. Lembaran imbangan menunjukkan baki kredit dan debit yang diminimumkan.

Kehilangan dokumen

Sekiranya dokumen tersebut hilang sebahagian, maka syarikat itu berada dalam kedudukan yang lebih baik, kerana ia tidak perlu memulihkan semua perakaunan dari awal. Hasil yang baik diperoleh daripada perbualan dengan pengurusan, kakitangan perakaunan dan jabatan ekonomi lain. Untuk mengelakkan kes-kes seperti itu, lebih baik secara berkala membuat salinan arkib asas perakaunan dalam bentuk cetakan WWS pada akhir bulan.

Pemilihan pengawal

Selepas semua kerja pemulihan selesai, adalah penting untuk mengecualikan kesilapan utama - bukan pekerja yang berkelayakan. Apabila mengambil seorang akauntan, seseorang harus menguji pengetahuannya dalam bidang aktiviti perusahaan dan kemahirannya dalam bekerja dengan program ini. Selalunya, "pakar" tidak memahami tetapan pangkalan data dan menghasilkan laporan berdasarkan program. Tetapi tidak semua konfigurasi dapat dikonfigurasi.

Anda juga harus membuat keputusan terlebih dahulu mengenai pilihan umur. Pakar muda mempunyai banyak pengetahuan teoritis dan beberapa kemahiran kerja praktikal. Walaupun mereka bertekad untuk memasuki peperangan, ia tidak semestinya bergantung kepada mereka. Pada masa yang sama, "akauntan-akauntan" akan menghabiskan lebih banyak masa mengkaji perubahan perundangan daripada menyesuaikan perakaunan dalam sebuah syarikat.

Menurut statistik, 80% pekerja bekerja dengan baik hanya jika kerja mereka dikawal. Cara terbaik adalah untuk mengeluarkan laporan secara berkala mengenai akaun perakaunan utama: "stok", "penyelesaian dengan pembekal, pelanggan", dan lain-lain. Jika nombor-nombor pada akaun ragu-ragu, anda harus meminta akauntan untuk mengulas mengenai keadaan. Sebarang kesilapan perlu dibetulkan dengan serta-merta. Jika akauntan tidak dapat menampung tugas ini sendiri, maka anda perlu beralih kepada pakar - juruaudit.