Kod Buruh menetapkan alasan di mana hubungan antara majikan dan pekerja ditamatkan. Menurut peraturan yang ditetapkan dalam TC, ia dilakukan termasuk pemecatan ketua akauntan. Pemindahan urusan pada masa yang sama, ia tidak dikawal oleh pekerja baru dalam apa jua cara. Sementara itu, pekerja ini dianggap sebagai salah satu yang paling penting dalam keadaan perusahaan. Oleh itu jika berlaku pemecatan ketua akauntan, pemindahan kes, perintah semasa penamatan pekerjaan mestilah dilaksanakan dengan lancar. Marilah kita mempertimbangkan lebih terperinci semua prosedur ini.

Maklumat am

Pemecatan ketua akauntan, kecuali alasan umum, boleh dijalankan berkaitan dengan:

- Keputusan yang tidak munasabah dibuat oleh pekerja yang menyebabkan kerosakan harta benda kepada perusahaan atau ancaman bahaya sedemikian. Asas ini diabadikan dalam bahagian 9 dari Perkara 81 Kanun Buruh.

- Perubahan pemilikan. Asas ini disediakan dalam 4 bahagian 81 dari artikel Kod Buruh.

Sekiranya berlaku pemecatan ketua akauntan kehendak bebas sendiri, maka dia menyerahkan semua dokumentasi kepada pekerja yang diupah. Dalam kes ini, pekerja baru dikehendaki menyemak status pelaporan. Perkara ini sangat penting kerana tanggungjawab ketua akauntan selepas pemecatan tanpa peguam yang sah, sukar untuk dibuktikan.

Perintah Eksekutif

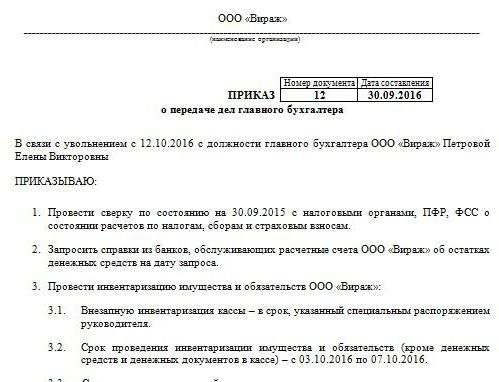

Selaras dengan itu, pelantikan dan pemecatan ketua akauntan, pemindahan kes-kes. Perintah sampel tidak mempunyai bentuk seragam. Syarikat itu membangunnya sendiri. Walau bagaimanapun, perintah itu dilaksanakan mengikut keperluan umum yang ditetapkan untuk dokumen tempatan. Ia menandakan tempoh masa di mana ia mesti dibuat pemecatan ketua akauntan, pemindahan kes-kesmenyemak laporan. Menurut pakar, tempoh ini tidak boleh melebihi dua minggu, ditetapkan dalam Kod Buruh. Pesanan mesti mengandungi maklumat mengenai pekerja yang dilantik ke jawatan pekerja yang bersara. Sekiranya pengurus memutuskan untuk melibatkan syarikat audit atau komisen dalam proses, maklumat tentang mereka juga diberikan dalam dokumen itu. Sebagai peraturan, pengarah sentiasa cuba memainkannya dengan selamat, kerana, seperti yang dinyatakan di atas, tanggungjawab ketua akauntan selepas pemecatan sukar untuk membuktikan. Ia akan mengambil banyak usaha, wang dan masa, terutamanya jika pakar itu menjadi tidak jujur.

Menarik Juruaudit

Pada masa ini, terdapat banyak syarikat khusus yang menyediakan perkhidmatan pengesahan laporan. Kelebihan yang tidak dapat diraih dalam menarik firma audit adalah bahawa para pakar membuatnya perbuatan memindahkan hal ehwal ketua akauntan apabila pemecatan. Sudah tentu, perkhidmatan seperti itu dibayar. Walau bagaimanapun, peguam mengesyorkan masih tidak menyimpan wang untuk kerja juruaudit. Akta pemindahan apabila pemecatan ketua akauntan perusahaan boleh membangun dan melaksanakan secara bebas. Bagaimanapun, syarikat audit akan terlebih dahulu menjalankan pengauditan semua kenyataan, yang berdasarkannya akan membentuk kesimpulan. Selaras dengan itu, satu tindakan memindahkan ketua akauntan apabila pemecatan akan dibuat (dokumen sampel dibentangkan dalam artikel).

Isu Pengesahan

Sekiranya pekerja baru perlu melakukan pemeriksaan sendiri, dia perlu mengambil langkah-langkah untuk mengelakkan tanggungjawab terhadap kesilapan akauntan terdahulu. Sudah tentu, semua dokumentasi tidak boleh disahkan. Sebagai contoh, kertas kerja yang dibuat lebih daripada tiga, tetapi kurang daripada lima tahun, tidak dikehendaki dilihat sama sekali. Ia hanya perlu untuk memeriksa ketersediaan dokumentasi sedemikian atau fakta penghantarannya ke arkib. Menurut Undang-undang Persekutuan No. 129, penyimpanan sekuriti utama dilaksanakan sekurang-kurangnya 5 tahun. Dalam Perkara 23 Kanun Cukai, tempoh ini dikurangkan setahun. Walau bagaimanapun, pakar mengesyorkan berpandukan Undang-undang Persekutuan. Selain itu, undang-undang arkib juga menetapkan tempoh minimum lima tahun. Bagi dokumentasi yang dibuat kurang dari 3 tahun yang lalu, mereka perlu diperiksa. Menurut Artikel 87 Kanun Cukai, badan kawalan berhak untuk memeriksa aktiviti perusahaan dalam tempoh 3 tahun yang lalu. Sekiranya audit cukai dijalankan di syarikat pada masa ini, ketua akauntan baru perlu mengkaji tindakan yang dibuat berdasarkan hasilnya. Dalam kes ini, pekerja hanya boleh menyemak dokumentasi yang dikeluarkan selepas pemeriksaan.

Pemindahan kes atas pemecatan ketua akauntan

Contoh dokumen yang dibuat semasa penghantaran dokumentasi oleh bekas pekerja mungkin sama dengan inventori. Walau bagaimanapun, menurut pakar, ini tidak mencukupi untuk kerja seterusnya pekerja baru. Akta ini harus memasukkan maklumat mengenai semua baki akaun yang dikenal pasti semasa inventori. Selain itu, persoalan mengenai perlunya pelaksanaannya tetap kontroversial hari ini. Sesetengah pekerja hanya menjalankan audit kewangan. Khususnya, akaun dan baki tunai, pemiutang dan penghutang akan diperiksa. Akauntan lain menganggap perlu untuk inventori dan aset tetap, serta inventori.

Keperluan pengawalseliaan

Dalam satu tangan, mengikut keperluan yang ditetapkan oleh Kementerian Kewangan, pemecatan ketua akauntan mesti disertakan dengan inventori tanpa gagal. Keperluan yang sepadan adalah tertuang dalam surat Kementerian No. 49 tahun 1995, serta dalam Peraturan Pelaporan. Tetapi akauntan hari ini hampir tidak pernah menandatangani kontrak liabiliti penuh. Walau bagaimanapun, pengurus, mengikut artikel 243 Kanun Buruh, mempunyai hak untuk menetapkannya kepada pekerja. Jika klausa yang bersesuaian ada dalam kontrak pekerjaan, pekerja mesti mengambil inventori. Sekiranya tanggungjawab itu tidak ditetapkan, dan tidak ada masa yang mencukupi untuk penyerahan dokumentasi, maka maklumat tentang aset tetap dan inventori yang tercantum dalam lembaran imbangan tahunan untuk tahun pelaporan yang terakhir boleh dipercayai. Bagaimanapun, dalam kes ini, disarankan untuk melihat hasil inventori baru-baru ini, serta kad untuk aset tetap. Maklumat ini harus dibandingkan dengan data yang dibentangkan dalam laporan tahunan. Dalam beberapa kes, pekerja baru menegaskan pembentukan imbangan penghantaran. Walau bagaimanapun, idea ini jauh dari direalisasikan oleh pekerja yang keluar. Oleh itu, dalam praktiknya, pekerja baru menerima dokumentasi pada lembaran imbangan terkini.

Nuansa

Keputusan audit dimasukkan dalam tindakan pemindahan kes. Pakar mengesyorkan bahawa pekerja baru tidak memasukkan maklumat yang belum diperiksa. Ringkasnya, jika pakar memeriksa baki, sebagai contoh, pada kiraan. 50, 01, 02, 62, 70, 51, maka ia harus dicerminkan dalam dokumen tersebut. Semua pelanggaran yang telah dikenalpasti juga diterangkan dalam perbuatan itu. Dokumen tanpa gagal mencerminkan maklumat tentang kehilangan mana-mana kertas atau majalah.

Bentuk borang dokumen

Bahagian berikut boleh dimasukkan dalam tindakan pemindahan:

- Peruntukan Am

- Bahagian utama.

- Kesimpulannya

Peruntukan umum mencerminkan maklumat mengenai:

- Meja tunai dan perakaunan wang.Keterangan menunjukkan siapa yang menjalankan transaksi kewangan (pekerja yang bertanggungjawab atau juruwang), mencerminkan keadaan untuk menyimpan wang tunai, keadaan penyertaan dalam Buku, baki dana, kehadiran nilai lain.

- Pengiraan perakaunan. Keterangan menunjukkan realiti penghutang dan pemiutang, kehadiran liabiliti wajar yang tidak tepat dan masa lalu, penyata penyesuaian, serta jumlah yang tidak ditolak pada masa yang tepat untuk belanjawan.

- Mematuhi tarikh akhir pelaporan.

- Perakaunan untuk aset ketara, aset tetap, aset tak ketara. Di bahagian ini, tarikh dan keputusan inventori terakhir diberikan, keadaan inventori, kad, buku, nama penuh dan kedudukan orang yang bertanggungjawab ditunjukkan.

- Pendaftaran dan penyimpanan dokumentasi. Keterangan menunjukkan tempoh di mana kertas itu berada di perusahaan, serta jabatan tertentu (arkib, perakaunan). Ia juga harus diperhatikan di sini sama ada folder dalam folder yang bernombor dan hemmed.

- Kakitangan, gaji, ketersediaan dan mengisi kad cukai untuk UST, cukai pendapatan peribadi, perakaunan peribadi.

Anda juga boleh memberi maklumat secara berasingan mengenai organisasi umum aktiviti perakaunan. Ia menerangkan jenis pengagihan tugas antara pekerja, ketersediaan borang pelaporan, penerangan pekerjaan, dan sebagainya. Bahagian utama menyediakan senarai dokumentasi utama dan perakaunan untuk inventori, serta baki pada akaun yang disahkan. Sebagai kesimpulan, tandatangan bekas pekerja dan pekerja baru, serta ketua syarikat diletakkan.

Pilihan

Sebagai tambahan kepada pekerja lama dan baru, senarai yang disusun mesti ditandatangani oleh ketua perusahaan, serta anggota komisi (jika terbentuk). Selepas itu, kad bank akan diganti. Perlu diingat bahawa sehingga hari terakhir kerja beliau, pekerja terdahulu menandatangani semua dokumen di bawah kawalan yang baru. Pemecatan ketua akauntan tidak boleh dirahsiakan daripada pihak berkuasa cukai dan rakan niaga. Pemberitahuan mengenai prosedur itu dihantar kepada Perkhidmatan Cukai Persekutuan dan rakan kongsi.

Keadaan sebenar

Malangnya, dalam kebanyakan kes, algoritma tindakan di atas jarang dilaksanakan dalam amalan. Ini biasanya dikaitkan secara eksklusif dengan faktor manusia. Padaketua akauntan - Ini masalah bagi perusahaan. Prosedur ini rumit oleh status tertentu pekerja. Tidak kira bagaimana ia berlaku pemecatan ketua akauntan - sendiri ungkapan kehendak atau atas sebab-sebab lain. Dalam sebarang kes, cek dokumentasi tidak boleh dielakkan. Sebagai persembahan amalan, pekerja baru praktikal tidak mendapat bantuan daripada pekerja terdahulu. Dalam kes yang terbaik, bekas pakar akan menyerahkan semua dokumen ke kepala, dalam kes yang paling teruk, pemula perlu meraih runtuhan.

Pemecatan ketua akauntan kehendak bebas sendiri: bekerja

Walaupun TC tidak menyediakan prosedur khusus untuk menamatkan kontrak dengan pekerja tersebut, prosedur tersebut mempunyai nuansa sendiri. Kami beralih terlebih dahulu kepada peraturan umum. Sekiranya berlaku pemecatan ketua akauntan kehendak bebas sendiri adalah 2 minggu. Ini bermakna pekerja dalam 14 hari memberitahu ketua keputusan secara bertulis. Ringkasnya, seorang pekerja meluluskan kenyataan kepada pengarah. Pengurus boleh enggan menandatangani kertas. Kemudian akauntan ketua boleh meninggalkan pernyataan di pejabat atau dengan setiausaha. Jika ini tidak membantu, pakar mempunyai hak untuk menghantar dokumen melalui surat melalui surat (berdaftar dengan notis). Pada akhir tempoh dua minggu yang ditetapkan oleh undang-undang, pekerja mungkin tidak lagi bekerja. Pada hari terakhir, pengurus mesti menandatangani perintah tersebut, mengeluarkan gaji dan jumlah lain yang perlu dibayar di bawah Kod Buruh, dan memberikan buku kerja.

Perintah khas

Terdapat beberapa pengecualian kepada peraturan pemecatan umum.Penamatan kontrak disebabkan oleh kemustahilan aktiviti profesional yang berterusan, berkaitan dengan:

- Kemasukan ke institusi pendidikan.

- Pemindahan pasangan ke tempat kerja baru di wilayah / negara lain.

- Persaraan.

- Alasan lain yang baik.

Dalam keadaan ini, pengurus bertanggungjawab untuk memecat pekerja pada hari yang sama di mana permohonan itu dikemukakan. Jika pekerja memutuskan untuk tidak terus bekerja dalam tempoh percubaan, maka dia mesti memberitahu penyewa tiga hari, bukan 2 minggu.

Sanksi

Sekiranya kerosakan dikenalpasti, ketua perusahaan itu, selaras dengan peruntukan Perkara 238 Kanun Buruh, mempunyai hak untuk menuntut pampasan daripada ketua akauntan yang pergi. Sebagai contoh, sekatan boleh dikenakan jika pihak berkuasa cukai mengenakan denda ke atas syarikat untuk dokumentasi salah. Dalam kes ini, tuntutan tuntutan boleh dibuat. Ringkasnya, denda yang dikenakan dari kepala boleh ditolak dari gaji ketua akauntan. Selain itu, jumlah pampasan tidak boleh lebih tinggi daripada gaji bulanan purata. Di samping itu, sekiranya berlaku pelanggaran, akauntan pentadbiran boleh dikenakan ke atas ketua akauntan. Sekatan yang paling ketat disediakan dalam Kanun Jenayah. Mengikut pasal 199 Kanun, oleh keputusan mahkamah, ketua akauntan boleh dilarang memegang jawatan ini sehingga 5 tahun. Di samping itu, ia menyediakan untuk penangkapan dan pemenjaraan. Sekatan sedemikian boleh dianggap sebagai ketua akauntan dalam hal mengungkap fakta mengelak dari kewajiban belanjawan dengan memasukkan dalam dokumentasi secara sengaja palsu atau penyimpangan informasi tentang biaya / pendapatan atau sebaliknya. Perlu diingat bahawa hukuman jenayah dikenakan untuk tindakan yang dilakukan oleh pekerja secara besar-besaran. Ia mengiktiraf jumlah yang melebihi 100 ribu rubel. Kod Jenayah mengandungi artikel lain di mana akauntan ketua dipertanggungjawabkan. Contohnya, penalti disediakan untuk menyebabkan kemudaratan kepada perusahaan melalui penipuan, penyalahgunaan kuasa, disebabkan kecuaian atau kerana memalsukan dokumentasi.

Kesimpulannya

Pemecatan ketua akauntan adalah prosedur yang tidak menyenangkan untuk semua pihak. Kerana fakta bahawa perintah yang jelas tidak ditetapkan dalam dokumen peraturan, dalam praktiknya terdapat banyak kesulitan. Pertama sekali, ia berkaitan dengan keperluan pekerja baru untuk memeriksa keadaan urusan perakaunan. Segala-galanya bergantung pada kesopanan pakar terdahulu. Tentu tidak penting, tentu saja, adalah alasan pemecatan. Pakar yang mana kontrak itu ditamatkan mempunyai tanggungjawab tertentu. Khususnya, dia harus meletakkan semua dokumen agar tidak terlalu banyak untuk memudahkan kerja pendatang baru, melainkan untuk melindungi diri daripada konflik dengan bekas majikan. Jika ada peguam yang berkelayakan di perusahaan itu, tidaklah sukar untuk pemimpin membuktikan kesalahan pekerja itu dalam pelanggaran tertentu. Ia tidak masuk akal untuk membawa kes itu ke mahkamah. Pekerja baru, sebaliknya, tidak sepatutnya membuat peraturan sendiri. Untuk memulakan, adalah dinasihatkan untuk mengkaji keadaan. Tanpa memeriksa dokumentasi, tentu saja, anda tidak boleh buat. Tetapi anda perlu melakukannya supaya ia tidak kelihatan seperti penyeliaan yang ketat. Adalah dinasihatkan untuk cuba mewujudkan perhubungan yang mesra dengan pekerja yang meletak jawatan. Ini akan membantu dengan cepat menangani keadaan ini.