Dasar perakaunan adalah dokumen penting yang mengikat setiap organisasi. Walau bagaimanapun, seseorang perlu tahu apa pengecualian yang boleh dijangkakan dari pihak ini jika seseorang mendaftarkan diri sebagai seorang usahawan individu. Apakah dasar perakaunan IP pada STS "Pendapatan", kami akan mempertimbangkan dalam artikel ini.

Status Usahawan Individu

Pendaftaran IP mengenakan kewajipan tertentu kepada ahli perniagaan. Ini adalah penyerahan pengisytiharan kepada cukai, laporan kepada pelbagai belanjawan dan dana tambahan belanjawan, pemberitahuan permulaan kegiatan keusahawanan, perakaunan. IP diwajibkan dalam kegiatannya untuk mengikuti sistem cukai yang diguna pakai. Selaras dengan ini, dia mesti membuat pembayaran kepada belanjawan.

Cara mengira cukai

Pencukaian usahawan individu, serta entiti undang-undang, dijalankan mengikut undang-undang yang terpakai. Pada masa ini, di Rusia anda boleh memilih salah satu daripada lima mod dan mengikutinya semasa mengira cukai:

- Sistem cukai mudah difahami (STS) hanya melibatkan sebahagian kecil dokumen untuk pelaporan. IP di USN tanpa pekerja, jika tidak digunakan untuk perniagaan, adalah cara yang paling sesuai dan mudah. Cukai ini dikira pada kadar 6% daripada pendapatan.

- Cukai Pertanian Bersepadu (UPC), nama yang bercakap untuk dirinya sendiri, membenarkan bayaran 6% daripada perbezaan pendapatan dan perbelanjaan.

- Sistem cukai paten (POS) menentukan pembayaran bayaran yang sama dengan nilai paten, dan kemungkinan menjalankan perniagaan tanpa daftar tunai.

- Cukai pendapatan terkumpul tunggal (UTII) menyiratkan pembayaran sebanyak 15% daripada kadar yang diluluskan oleh undang-undang. Tidak kira jika ahli perniagaan mempunyai pekerja atau dia menjalankan perniagaan tanpa pekerja. Melaporkan IP kepada STS untuk kebanyakan ahli perniagaan adalah penyelesaian yang lebih sesuai, kerana pada pembayaran cukai UTII dilakukan walaupun dalam hal kerugian.

- Sistem percukaian am (OSNO) agak rumit untuk orang awam. Ia memerlukan ahli perniagaan untuk menjalankan perakaunan yang serius. Usahawan individu akan terpaksa menggunakan perkhidmatan akauntan atau syarikat khusus yang akan membantu beliau dalam melaporkan dan mengira cukai.

Apa yang anda perlu ketahui mengenai dasar-dasar perakaunan

IE pada sistem perakaunan dipermudahkan "Pendapatan", walaupun perakaunan dipanggil yang dipermudahkan, tidak dikecualikan daripada kewajipan untuk membentuk dasar perakaunan. Dokumen sedemikian mesti diwujudkan oleh seorang ahli perniagaan dalam tempoh 90 hari dari tarikh pendaftaran. Menurut peruntukannya, aktiviti usahawan dijalankan.

Cara menyusun dokumen

Perlu diingatkan bahawa struktur dasar perakaunan dalam perakaunan dipermudah agak primitif dan termasuk dua bahagian besar: cukai dan perakaunan.

Bagi perakaunan cukai, usahawan tidak boleh menggunakan kaedah pengiraan individu. Itulah sebabnya peruntukan utama Kod Cukai patut dicerminkan dalam bahagian ini. Sehubungan dengan seksyen kedua, perlu dibimbing oleh Undang-undang Federal No. 402-ФЗ "Tentang Perakaunan" dan Peraturan Perakaunan PBU 1/2008 "Kebijakan Perakaunan Organisasi".

Memandangkan undang-undang itu jelas menentukan sama ada dasar perakaunan IP untuk USN diperlukan, adalah penting untuk menyelidiki maksud Undang-undang Persekutuan dan Perakaunan mengenai perkara-perkara penting dan membuat dokumen anda untuk kegunaan masa depan.

Perakaunan cukai

Apabila cukai yang dipermudahkan oleh usahawan individu dalam dasar perakaunan harus mencerminkan:

- Objek cukai dan kadar cukai.

- Komposisi pendapatan, cara mereka diambil kira dan bagaimana ia dikekalkan (rakaman manual atau penjanaan elektronik KUDiR).

- Kemungkinan pengurangan asas di mana cukai dibayar oleh jumlah premium insurans.

- Cara untuk menyesuaikan jumlah dalam tempoh semasa untuk kesilapan dalam laporan masa lalu.

- Orang yang bertanggungjawab.

Contoh yang baik

IE pada sistem cukai yang dipermudahkan "Pendapatan" boleh membuat dokumen untuk memastikan perakaunan cukai yang kompeten, yang mengandungi perkara-perkara berikut:

- Perakaunan cukai dikekalkan oleh seorang usahawan individu (nama penuh).

- IP (nama penuh) menggunakan sistem percukaian yang mudah. Apabila mengira jumlah cukai untuk objek cukai, pendapatan diterima berdasarkan Artikel 346.16 Kanun Cukai Persekutuan Rusia.

- Untuk menentukan asas cukai, data dari KUDiR digunakan. Bagi usahawan individu di USN (nama penuh), pengiraan yang diperlukan dijalankan dalam mod manual berdasarkan dokumen utama. Dasar keputusan: Seni. 346.15 dan 346.24 Kanun Cukai.

- Pengiraan jumlah cukai dilakukan dengan mengambil kira pengurangan jumlah pembayaran yang disebabkan oleh jumlah insurans wajib.

Jika tiba-tiba dua sistem cukai digunakan secara selari untuk pelbagai jenis aktiviti, maka ia juga perlu untuk mencerminkan maklumat ini dan menjalankan perakaunan berasingan.

Perakaunan

Dasar perakaunan FE pada "Hasil" STS dari segi BU tidak berbeza dari rekaannya oleh ahli perniagaan dan organisasi yang terletak di rezim lain. Keperluan asas untuk menyusun dokumen ini termasuk perkara-perkara berikut:

- Penyelenggaraan dijalankan berdasarkan Undang-undang Persekutuan No. 402-FZ dan PBU.

- Dalam perakaunan, carta akaun yang diluluskan oleh Perintah No. 94n daripada 10/31/2000 digunakan.

- Bertanggungjawab terhadap dasar perakaunan usahawan individu mengenai sistem cukai yang dipermudahkan "Pendapatan" dan menjalankan perakaunan adalah usahawan yang menunjukkan namanya

- Bentuk dokumen seragam terpakai digunakan (mestilah disenaraikan).

- Pengurusan manual manual (atau automatik) BU.

- Kemungkinan menyesuaikan kesilapan perakaunan tempoh lalu dalam tempoh laporan dan cara pembetulan ini ditunjukkan.

- Dalam kes pengeluaran, kaedah untuk menilai barangan awal dan bahan yang digunakan dalam pembuatan produk dicerminkan.

- Prosedur untuk merakam pendapatan dan perbelanjaan dijelaskan (jika STS "Pendapatan dikurangkan perbelanjaan" digunakan).

Buku perakaunan

Menurut keperluan undang-undang, kini wajib bagi seorang ahli perniagaan untuk mematuhi keperluan untuk mengekalkan KUDiR bagi usahawan individu mengenai sistem cukai mudah. Kami akan memahami apa singkatan ini dan bagaimana untuk bekerja tanpa melanggar peraturan untuk mengekalkan dokumen ini.

Buku IP adalah wajib untuk mengisi buku pendapatan dan perbelanjaan jika dia memilih sistem percukaian yang mudah untuk dirinya sendiri. Dokumen ini dalam susunan kronologi mencerminkan semua transaksi perniagaan. Ini bermakna ia merekodkan semua pendapatan saudagar dan perbelanjaannya terhadap aktiviti keusahawanan.

Perlu diingatkan di sini bahawa adalah wajib untuk mengekalkan dokumen semacam itu hanya untuk ahli perniagaan yang berada dalam perniagaan mudah dan program pendidikan dasar. Dalam kes lain, buku perakaunan pendapatan dan perbelanjaan IP tidak diperlukan.

Peraturan Reka Bentuk Buku

Perundangan membenarkan kedua-dua kertas dan versi elektronik dokumen itu.

Versi elektronik lebih mudah untuk membuat pembetulan jika ralat dijumpai. Walau bagaimanapun, ia tidak dilarang untuk membetulkan kesilapan yang dikesan dalam versi manual, hanya mengesahkannya dengan tandatangan usahawan, meterai dan tarikh kemasukan. Pada akhir tempoh pelaporan, buku itu perlu disimpan selama empat tahun lagi. Hantar KUDiR kepada cukai hanya perlu diminta oleh inspektor. Bersama dengan penyerahan perisytiharan tersebut, IP USN tidak sepatutnya membentangkan buku itu. Sebelum memindahkan cukai ke atas permintaan, jika anda menyimpan rekod komputer, adalah perlu untuk memeriksa bahawa KUDiR disifatkan, bernombor, dan pada helaian terakhir ada meterai IP dengan tandatangannya. Jika anda mengisi buku secara manual, maka firmware dan manipulasi lain mesti dilakukan pada awal tempoh cukai.

Perlu diingat bahawa untuk setiap jumlah yang disimpan di KUDiR, usahawan mesti mempunyai pengesahan. Kemasukan pertama harus mencerminkan pendapatan atau perbelanjaan pertama dalam tempoh cukai semasa.

KUDiR mesti disiapkan di Rusia. Jika dokumen utama yang mengesahkan perbelanjaan dilaksanakan dalam bahasa asing, terjemahannya diperlukan. Perbelanjaan dan pendapatan yang dicerminkan dalam buku itu boleh direkodkan hanya dalam rubel. Amaun yang dibelanjakan untuk pembelian dalam mata wang lain mesti ditukar pada kadar Bank Negara Persekutuan Rusia pada hari pembelian dan dimasukkan ke dalam baris yang sama hanya dalam rubles.

Bagaimana untuk mengisi KUDiR

Untuk tempoh pelaporan, tahun atau bulan-bulan ketika usahawan menerima statusnya diambil. Jika ini berlaku, sebagai contoh, pada suku kedua, maka buku itu mula memimpin dari masa ini. Bagi setiap suku tahun, seksyen yang berasingan mesti diperuntukkan. Data untuk suku pertama sepatutnya di bahagian pertama, yang kedua harus termasuk angka untuk bulan April, Mei, Jun dan enam bulan, yang ketiga harus mencerminkan jumlah untuk bulan Julai, Ogos, September, serta perbelanjaan dan pendapatan selama sembilan bulan, keempat harus dimasukkan angka untuk bulan Oktober, November, Disember dan tahunan.

Pada setiap halaman hendaklah bilangan operasi, intipati, tarikh dan nombor dokumen sokongan dan jumlahnya.

Seorang ahli perniagaan perlu tahu yang berikut:

- Buku ini hanya merekodkan perbelanjaan dan pendapatan yang terlibat dalam pengiraan cukai, iaitu, yang mana dokumen utama tersedia.

- Jika STS "Pendapatan" dipilih, maka dibenarkan untuk tidak memasuki perbelanjaan dalam buku, tetapi untuk menunjukkan hanya pendapatan.

Apa yang dilaporkan oleh seorang usahawan diberikan dengan mudah

Undang-undang memperuntukkan penyerahan perisytiharan IP kepada USN sekali dalam satu tempoh. Istilah ini terhad kepada 30 April tahun berikutnya berikutan tahun pelaporan. Filing lewat dari tarikh yang dinyatakan boleh dihukum dengan denda. Pada masa yang sama, anda perlu sedar bahawa pembayaran cukai terlebih dahulu mesti dibuat setiap suku pada kadar 6% daripada pendapatan yang diterima pada suku sebelumnya dalam kes "Hasil" STS dan 15% untuk STS "Pendapatan minus perbelanjaan".

Untuk penyempurnaan sendiri pengisytiharan oleh seorang usahawan di STS "Hasil" mengkaji cadangan-cadangan berikut:

- Tiga helaian hendaklah dikemukakan: halaman tajuk, seksyen 1.1, seksyen 2.1.1.

- Pada setiap helaian dicop TIN.

- Nombor halaman ditunjukkan pada helaian ke-2 dan ke-3.

- Pada tajuk (pertama), isi nombor pembetulan (0 - jika dokumen pertama dihantar, 1 - jika kali kedua selepas mengesan ralat); kod tempoh cukai (34 - bermakna pengisytiharan itu mencerminkan maklumat untuk tahun ini); tahun pelaporan; kod pihak berkuasa cukai dan kod lokasi; Nama, OKVED, nombor telefon; bilangan helaian dan nombor "1" dalam bidang "Wajib Pembayar / wakil pembayar cukai".

- Seterusnya, halaman ketiga diisi, di mana ia ditunjukkan secara akruan (iaitu selama tiga bulan, kemudian selama enam bulan, kemudian untuk sembilan bulan dan setahun) pendapatan, kadar cukai, jumlah cukai dan amaun yang dikurangkan.

- Sekarang nilai pada halaman kedua diturunkan, berdasarkan pengiraan mengikut formula dan nombor yang ditunjukkan pada helaian ketiga.

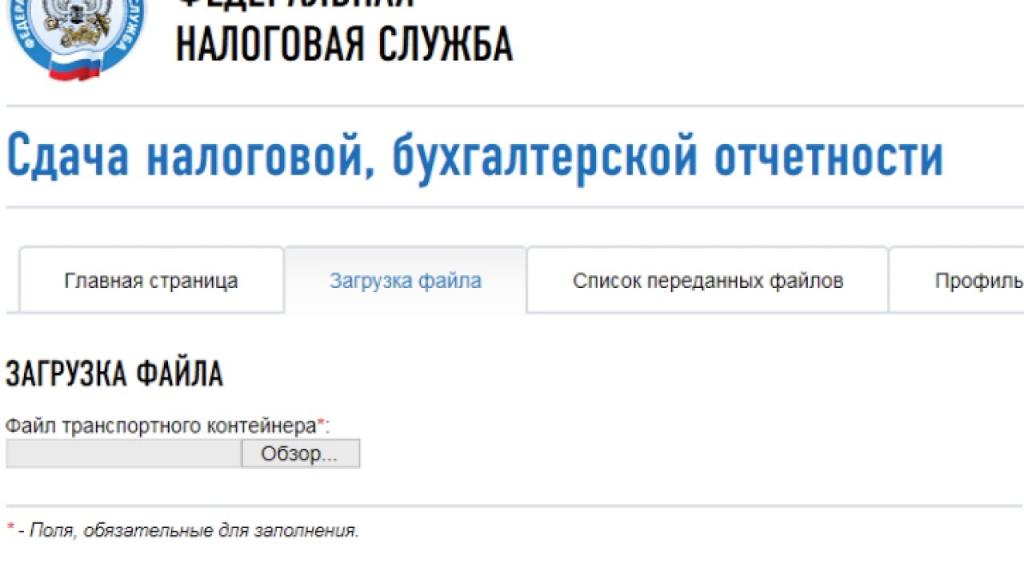

Pengisytiharan boleh dikemukakan secara langsung, dihantar melalui pos atau melalui Internet.

Jika anda mempunyai masalah mengisi, anda boleh menghubungi syarikat perantara khusus yang bukan sahaja akan menyusun dokumen tanpa kesilapan, tetapi juga segera menghantarnya dalam bentuk elektronik ke pejabat cukai.