Insurans kerosakan merangkumi segmen pasaran insurans yang luas. Sebilangan besar daripadanya adalah berdasarkan prinsip penyertaan mandatori. Ia dicirikan oleh beberapa ciri.

Definisi Insurans

Aktiviti insurans adalah perlindungan kepentingan warga dan organisasi sekiranya berlaku peristiwa buruk. Oleh itu, ia bermaksud kerosakan atau pemusnahan harta benda, menyebabkan kerosakan kepada kehidupan dan kesihatan, menyebabkan kemudaratan moral.

Sistem insurans berstruktur seperti berikut: pihak-pihak mensyaratkan dalam keadaan perjanjian di mana syarikat insurans membayar jumlah tertentu. Orang yang diinsuranskan berjanji untuk membayar jumlah yang kerap dipersetujui atau membuat satu sumbangan untuk keseluruhan tempoh tanggungjawab syarikat.

Dalam sistem insurans sukarela, pihak-pihak secara bebas memutuskan apa syarat untuk membuat kontrak.

Penyertaan wajib, terutamanya dalam insurans liabiliti sivil untuk kemudaratan, dikawal dengan teliti oleh kerajaan. Syarikat-syarikat swasta mengambil bahagian yang aktif di dalamnya, tetapi semata-mata atas keadaan keadaan.

Kontrak diselesaikan mengikut bentuk piawai, sisihan dari keadaan yang dibangunkan oleh negara adalah minimum. Ini terpakai, pertama sekali, kepada syarat liabiliti dan amaun pembayaran.

Beberapa ciri insurans sebagai sistem perkhidmatan

Dan insurans liabiliti pihak ketiga secara sukarela dan wajib mempunyai "siling" tertentu. Iaitu, jika kerosakan itu melebihi jumlah yang ditetapkan oleh kontrak atau peraturan, jumlah baki dibayar oleh orang yang bersalah. Walau bagaimanapun, dalam kebanyakan kes insurans merangkumi jumlah kerosakan.

Seseorang dimasukkan ke dalam sistem insurans dalam beberapa cara:

- kesimpulan perjanjian;

- kemasukan ke tentera atau perkhidmatan awam yang lain.

Pilihan kedua melibatkan insurans automatik.

Peraturan perundangan

- GK - dokumen asas yang menetapkan prinsip dan peraturan aktiviti insurans;

- undang-undang "Pada organisasi perniagaan insurans";

- undang-undang mengenai jenis insurans tertentu (sosial, perubatan, dll.);

- undang-undang mengenai sistem pengangkutan (pekeliling dan kod pengangkutan);

- peruntukan mengenai status kategori tertentu pekerja yang mentadbir insurans hayat, kesihatan dan liabiliti mereka;

- akta normatif pihak berkuasa pusat yang dikeluarkan untuk menguatkuasakan peruntukan tertentu undang-undang (peraturan insurans, kontrak model, dll.).

Kaedah untuk insurans liabiliti sivil untuk kemudaratan adalah sebahagian daripada undang-undang, tertakluk kepada persetujuan mereka oleh badan kerajaan. Akibatnya, mereka disamakan dengan tindakan undang-undang yang berkuatkuasa.

Peraturan insurans, yang ditawarkan di luar sistem insurans wajib, mempunyai status transaksi sehala, dan sebagai sebahagian daripada perbicaraan, seorang warganegara mempunyai hak untuk mencabar peruntukan masing-masing.

Sering kali, syarikat yang terlibat dalam insurans wajib mengembangkan peraturannya berdasarkan insurans wajib, jadi anda harus memberi perhatian kepada kandungan mereka dan berapa banyak mereka mematuhi undang-undang.

Insurans wajib

Bercakap tentang insurans liabiliti untuk kemudaratan, ingat pertama-tama semua tanggungjawab pemandu. Walau bagaimanapun, mereka bukanlah satu-satunya yang undang-undang mewajibkan polisi insurans.

Contohnya, insurans sosial dan kesihatan. Negara secara berasingan menginsuranskan penjawat awam, khususnya pegawai penguatkuasa undang-undang, hakim, personil tentera, dll.

Insurans disediakan untuk jenis aktiviti tertentu. Sebagai contoh, anda boleh menentukan notari, pembina, pentaksir. Dalam kes notari, memandangkan kepentingan aktiviti mereka, insurans itu berganda - pada bahagian perbadanan (bilik notari) dan peribadi.

Dalam kes pembina dan pentaksir, insurans liabiliti untuk kemudaratan disediakan oleh persatuan (SRO), yang mengumpul dana khas dalam hal perbelanjaan tersebut dan juga memperolehi insurans.

Penolakan atau penghindaran insurans wajib menyebabkan dua kesan negatif:

- denda dari negara untuk mengelak atau enggan menginsuranskan kegiatan mereka;

- beban kerosakan terletak sepenuhnya dengan pelaku.

Kesimpulan perjanjian

Kesimpulan dari kontrak adalah mungkin dalam beberapa cara:

- menandatangani dokumen penuh;

- penerimaan resit yang mengesahkan kedua-dua pembayaran perkhidmatan dan insurans;

- mengisi suatu permohonan, selepas kelulusan yang mana, polisi insurans liabiliti untuk kemudaratan dikeluarkan.

Opsyen pertama digunakan jika kontrak tidak standard disimpulkan, dan pihak-pihak telah menyelesaikan syarat-syarat sebagai hasil rundingan.

Pilihan kedua ditemui apabila membeli tiket untuk kenderaan. Opsyen ketiga adalah untuk membeli insurans di bawah syarat-syarat standard. Ini termasuk insurans risiko perniagaan.

Sebahagian daripada kontrak adalah salinan dokumen. Sebagai contoh, setiap pemandu tahu senarai dokumen, tanpa mana-mana cara untuk mendapatkan polisi insurans. Tanpa mereka, kesimpulan perjanjian dengan syarikat insurans adalah mustahil.

Dalam sistem insurans sukarela, syarikat yang menyediakan perkhidmatan secara bebas membangunkan peraturan-peraturan untuk menyimpulkan kontrak, khususnya:

- borang dan prosedur permohonan untuk penyerahannya;

- senarai dokumen yang diperlukan dalam setiap jenis insurans.

Laman web mana-mana syarikat tersebut mengandungi maklumat mengenai senarai perkhidmatan dan pakej dokumen yang mesti disediakan.

Dasar insurans

Hasil dari perjanjian itu adalah pengeluaran kebijakan tersebut. Ini adalah dokumen utama yang mengesahkan kesimpulan kontrak insurans.

Undang-undang ini membuat sejumlah keperluan untuk kandungan dasar tersebut:

- ia sentiasa dipanggil dasar dan tidak ada yang lain;

- nama syarikat, lokasi dan maklumat akaun bank;

- Nama penuh orang yang kepadanya insurans dikeluarkan;

- objek (kenderaan, kargo, dll.);

- amaun sumbangan, prosedur dan terma pembayaran;

- saiz bayaran insurans atau formula untuk pengiraannya;

- risiko insurans (contohnya kematian atau kerosakan kepada harta benda);

- tempoh sah tempoh polisi;

- peraturan untuk mengubah keadaan insurans atau menamatkan dasar;

- tarikh terbitan dan tandatangan orang yang mengeluarkan dokumen itu;

- syarat-syarat lain yang difikirkan perlu oleh pihak-pihak.

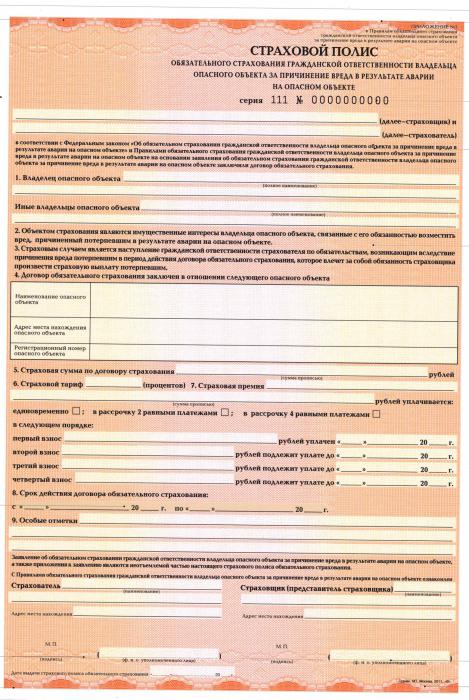

Contoh penerbitan polisi adalah sistem OSAGO, yang menyediakan insurans liabiliti untuk membahayakan pihak ketiga.

Undang-undang membenarkan penerbitan polisi untuk satu atau lebih objek atau beberapa operasi.

Penerima

Perundangan ini mengandungi konsep benefisiari - seseorang yang memihak kepada syarikat insurans membuat pembayaran apabila terjadinya kejadian yang diinsuranskan.

Dalam kes biasa, sama ada orang yang diinsuranskan atau orang lain yang ditunjukkan olehnya bertindak sebagai dia, jika ini dinyatakan secara nyata dalam teks perjanjian itu. Dalam insurans liabiliti sivil dalam kes bahaya, penerima adalah orang yang selalu mengalami kerosakan.

Penerimaan bayaran

Insurans liabiliti pihak ketiga yang berkuat kuasa adalah seperti berikut: syarikat insurans membayar wang dengan syarat bahawa pakej dokumen diterima daripada pelanggan.

Ia ditentukan oleh spesifik hubungan sah. Sebagai contoh, CTP. Dasar untuk menerima wang adalah protokol dari polis atau "protokol Eropah" yang ditandatangani oleh pihak-pihak.

Kemudian, penilaian dibuat daripada kerosakan yang disebabkan oleh pakar yang berkaitan dengan syarikat.

Peraturan insurans menyediakan tarikh akhir untuk mengemukakan dokumen dan komposisi mereka. Sekiranya dokumen tidak dikemukakan sepenuhnya atau dengan kelewatan, pembayaran boleh ditolak, atau mereka akan diterima juga dengan kelewatan.

Ciri OSAGO

Jumlah bayaran yang memihak kepada syarikat insurans dikira dari ciri teknikal kenderaan (saiz enjin, bilangan penumpang) dan pengalaman memandu pemandu.

- Pampasan bagi kerosakan yang disebabkan oleh kehidupan, kesihatan dan harta rakyat;

- Jumlah bayaran yang lebih kecil yang memihak kepada mangsa secara berkala berubah ke atas;

- tempoh polisi biasanya 12 bulan; undang-undang juga membenarkan tempoh yang lebih pendek (sehingga 3 bulan).

Liabiliti pembawa

Kontrak insurans liabiliti sivil untuk kerosakan yang disebabkan oleh syarikat penerbangan itu dibuat selama 12 bulan. Terdapat perbezaan antara syarikat penerbangan yang beroperasi di dalam negara dan di luar sempadannya. Terdapat lebih banyak keperluan untuk syarikat penerbangan antarabangsa, tetapi senarai risiko juga telah berkembang.

Khususnya, perlindungan insurans meliputi:

- pemusnahan dan kerosakan barang;

- bahaya yang disebabkan oleh kesihatan rakyat;

- bahaya yang disebabkan oleh pekerja syarikat.

Insurans biasanya dibayar berdasarkan keputusan mahkamah.

Insurans syarikat

Sejak tahun 2012, Rusia telah menginsuranskan kegiatan perusahaan yang kegiatannya boleh membahayakan alam sekitar. Dan akibat daripada kehidupan, kesihatan dan harta rakyat. Sistem tarif secara beransur-ansur bertambah baik, dan terdapat peningkatan jumlah yang dibayar kepada korban.

Tanggungjawab Produk

Sekarang disediakan untuk insurans liabiliti kerana kemudaratan akibat kekurangan barang. Mereka disebabkan oleh kecacatan dalam sistem pengeluaran, dan kelemahan dan kualiti bahan mentah yang rendah yang digunakan dalam proses pengeluaran.

Liabiliti pengeluar diinsuranskan untuk tempoh jaminan, syarikat itu mempunyai hak untuk memperluas kesahihan insurans dengan membayar pada kadar yang lebih tinggi.

Insurans, seperti dalam kes lain, memanjangkan bahaya, kesihatan, nyawa dan harta benda, pampasan bagi kerosakan bukan kewangan, pembayaran perbelanjaan undang-undang, perbelanjaan untuk penjelasan mengenai semua keadaan dan perkhidmatan penilai.

Pampasan dibayar:

- tertakluk kepada persetujuan orang yang diinsuranskan dan penanggung insurans;

- tertakluk kepada penggunaan segala langkah yang perlu untuk memastikan tahap kualiti;

- Arahan operasi jelas dan lengkap.

Kekurangan persetujuan pengeluar atau syarikat insurans untuk membayar pampasan boleh dielakkan jika ada keputusan Perkhidmatan Persekutuan untuk Pengawasan Perlindungan Hak Pengguna dan Kebajikan Manusia atau mahkamah, yang lebih efektif.

Syarikat insurans mempunyai hak untuk menolak bayaran jika kemudaratan dikaitkan dengan faktor-faktor berikut:

- penuaan bahan yang disebabkan oleh proses semulajadi;

- ciri-ciri pengeluaran;

- kelemahan bahan tersembunyi yang tidak dapat diramalkan.

Risiko aktiviti profesional

Contohnya termasuk notari, peguam, pengesan swasta, dan wakil-wakil profesion lain.

Insurans ini sah selama 12 bulan, pembayaran dibuat atas dasar keputusan pengadilan yang mengesahkan fakta bahaya.

Syarikat insurans akan menolak untuk membayar jika orang yang diinsuranskan:

- menunjukkan kecuaian yang melampau;

- melakukan jenayah yang sengaja mengakibatkan terjadinya peristiwa yang diasuransikan;

- terdapat konspirasi orang yang diinsuranskan dengan mangsa.

Tidak kira sama ada kontrak secara rasmi dibuat dengan orang yang cedera atau tidak.

Kesimpulannya

Oleh itu, hari ini sistem insurans liabiliti wajib meliputi sejumlah besar rakyat dan organisasi.

Ia dikawal dengan teliti oleh kerajaan, tetapi pemain utama adalah syarikat swasta.

Peraturan insurans dibangunkan mengikut skim tunggal, sementara terdapat perbezaan yang signifikan.