Syarikat-syarikat, perbadanan dan entiti perniagaan lain berusaha meningkatkan operasi mereka dan meningkatkan petunjuk keuntungan. Keuntungan adalah matlamat utama organisasi. Untuk berkembang dan berkembang, perusahaan mewujudkan hubungan rapat antara satu sama lain. Usaha bersama membantu mencapai kemuncak dan kemakmuran yang hebat.

Memastikan mesyuarat rakan perniagaan yang layak memerlukan kos kewangan yang ketara. Item perbelanjaan ini melibatkan senarai aktiviti yang agak luas. Dalam perakaunan cukai, mereka dirujuk sebagai "perbelanjaan hiburan". Setiap akauntan tahu bahawa kos sedemikian menarik perhatian paling banyak dari Perkhidmatan Cukai Negeri. Ini disebabkan oleh fakta bahawa artikel itu mengurangkan jumlah keuntungan bersih yang boleh dikenakan cukai unit ekonomi.

Perbelanjaan hiburan

Perbelanjaan organisasi dikenakan kepada tetamu dan wakil dari syarikat mesyuarat. Tempat di mana mesyuarat atau penerimaan rakan perniagaan diadakan boleh menjadi restoran, kafe, mesyuarat juga boleh berlaku di pejabat syarikat. Ini semua bergantung kepada keutamaan parti mesyuarat dan sifat perkongsian yang telah ditetapkan. Penerimaan perniagaan ditakrifkan oleh Kod Cukai Persekutuan Rusia sebagai langkah untuk memastikan persekitaran yang selesa untuk rundingan atau mesyuarat. Penyelenggaraan melibatkan kos berikut:

- penghantaran kereta;

- pengiring rakan kongsi asing;

- perkhidmatan penterjemahan;

- perkhidmatan restoran;

- bayaran untuk pemandu sewa.

Tidak kira apa perbelanjaan dibentuk?

Terdapat beberapa faktor yang tidak memainkan peranan dalam proses membuat artikel yang mahal dalam perakaunan, yang berkaitan dengan membina perkongsian sendiri.

Ini termasuk:

- Masa penerimaan tetamu. Tidak kira berapa jam mesyuarat berlangsung, sama ada waktu kerja atau tidak. Perbelanjaan merujuk kepada perwakilan dan dalam hal peristiwa atau mesyuarat di luar minggu kerja.

- Tempat organisasi mesyuarat. Dalam memilih perusahaan terhad kepada pejabat atau restoran. Jika format institusi tidak sepadan dengan kepentingan penerimaan, maka perbelanjaan tersebut tidak boleh dikaitkan dengan perbelanjaan wakil.

- Perunding boleh menjadi pegawai dan orang perseorangan, serta pelanggan syarikat.

- Jika jumlah perbelanjaan tidak melebihi norma, jumlah peserta tidak penting.

- Keputusan mesyuarat tidak dapat mempengaruhi jumlah perbelanjaan. Sama ada kerjasama akan diwujudkan atau tidak, bayaran dibuat. Jadi, mereka diiktiraf sebagai wakil.

Pematuhan terhadap peraturan dan peraturan perakaunan untuk perbelanjaan perhotelan, bagaimana untuk memformalkan, contoh disajikan dalam artikel.

Tempat perbelanjaan dalam perakaunan cukai

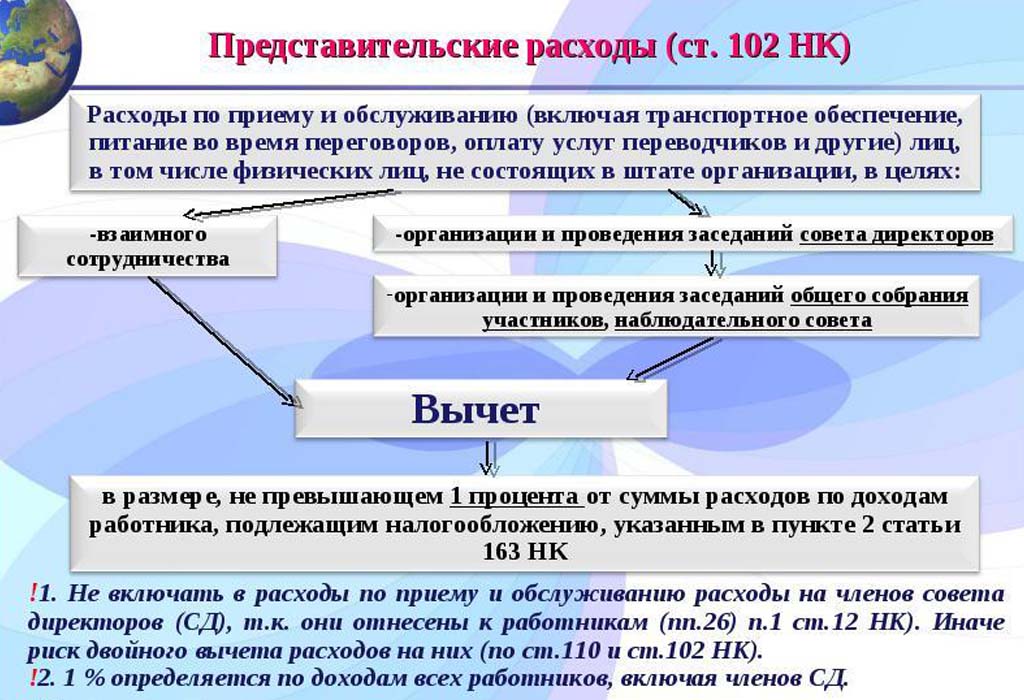

Perbelanjaan perwakilan dalam perbelanjaan cukai dicerminkan dalam Perkara 264 Kanun Cukai Persekutuan Rusia; ia menyediakan senarai lengkap jenis perbelanjaan untuk tujuan perwakilan. Pematuhan dengan tindakan perundangan apabila menghapuskan perbelanjaan adalah perlu bagi syarikat dan organisasi cukai. Sebahagian besar mesyuarat penganjur berkaitan dengan perbelanjaan lain untuk penjualan produk dan pengeluaran mereka.

Perbelanjaan yang ditunjukkan dalam surat Kementerian Kewangan bertarikh 09.10.2012 No. 03-03-06 / 1/535, bertarikh 01.12.2011 No 03-03-06 / 1/796 disebut perbelanjaan hospitaliti. Dan tertakluk kepada kawalan yang ketat. Semua definisi ditunjukkan tanpa pengubahsuaian atau penyimpangan. Setiap jenis perbelanjaan untuk mesyuarat dan rundingan adalah tertakluk kepada kawalan yang ketat, oleh kerana itu, untuk perbelanjaan perhotelan kami membuat dokumen dengan benar.

Senarai dokumen sebelum pembentukan barang kos

Bukti dokumentari peruntukan dana untuk mesyuarat dan rundingan berfungsi sebagai asas untuk menghapuskan jumlah yang dibelanjakan.

Asas perbelanjaan adalah:

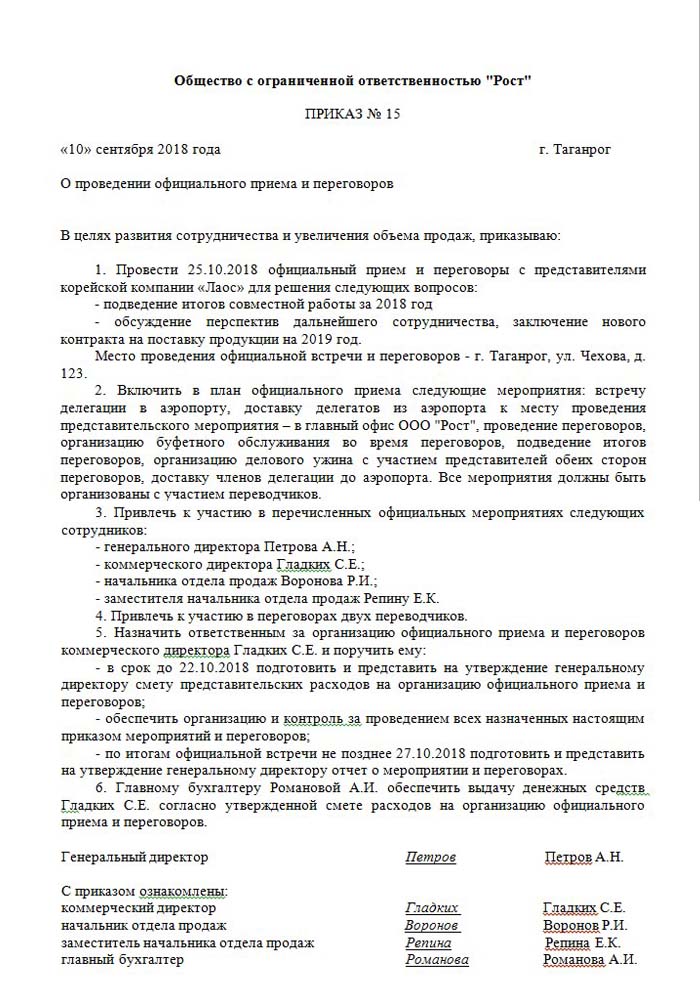

- Perintah pengurusan, pengarah atau orang yang lebih tinggi menggantikannya. Dokumen ini merangkumi waktu dan tarikh tertentu mesyuarat, tempat rundingan, senarai semua peserta.

- Anggaran kos acara tersebut. Ia disusun secara berasingan untuk setiap peringkat berlakunya perbelanjaan: pengangkutan, perkhidmatan restoran. Dokumen tersebut diluluskan tanpa gagal oleh pengarah perusahaan.

- Senarai yang menunjukkan urutan kejadian. Sah hanya dengan pesanan.

- Laporkan keputusan mesyuarat. Terdiri oleh orang yang bertanggungjawabnya, ia mempunyai struktur yang sama dengan perintah itu. Mencerminkan keputusan mesyuarat.

- Perbuatan menghapuskan perbelanjaan. Menggambarkan gambaran penuh dalam segi kewangan. Ditandatangani oleh ketua dan ketua akauntan.

- Dokumen utama mengesahkan perbelanjaan: perbuatan kerja yang dilakukan, pemeriksaan, dll.

Harus diingat bahawa senarai pesanan dalaman yang diluluskan legislatif tidak wujud. Ini tetap untuk pertimbangan pengurusan.

Catuan sebahagian daripada perbelanjaan lain

Terdapat definisi yang jelas tentang jumlah perbelanjaan untuk menganjurkan mesyuarat dan majlis. Penunjuk ini tidak boleh melebihi 4% daripada dana gaji untuk pekerja perusahaan untuk tempoh pelaporan. Nilai perbelanjaan untuk perwakilan dicerminkan berdasarkan akruan dalam laporan tahunan.

Tarikh apabila laporan perbelanjaan untuk perbelanjaan perhotelan diluluskan adalah dianggap tepat masa pelaksanaannya. Jika unit perniagaan menggunakan kaedah akruan, maka kos diklasifikasikan sebagai tidak langsung dalam tempoh pelaporan.

Kaedah tunai untuk refleksi perbelanjaan mencerminkan pembayaran yang lengkap hanya pada penyediaan dokumentasi yang mengesahkan pelaksanaannya. Ini adalah cek, perbuatan kerja yang dilakukan.

VAT atas keramahan

Adalah sangat penting untuk menghapuskan cukai nilai ditambah perusahaan yang menganjurkan majlis dan pertemuan dengan rakan kongsi. Bagi semua barangan dan perkhidmatan yang digunakan oleh wakil organisasi, cukai wajib dikenakan. Amaunnya boleh ditolak daripada keuntungan mereka yang boleh dikenakan cukai penganjur acara. Pemukiman tersebut dikawal oleh artikel 171-172 dari Kod Cukai Persekutuan Rusia. Kemungkinan pengurangan jumlah yang disita dalam kes tertentu:

- jika terdapat invois yang menunjukkan jumlah VAT;

- perbelanjaan perwakilan tergolong dalam jenis kegiatan perusahaan yang dikenakan cukai;

- perbelanjaan didokumenkan dengan betul dalam perakaunan.

Apabila beberapa peristiwa diadakan semasa organisasi rundingan dan mesyuarat, mereka yang bertanggungjawab mempunyai idea tentang bagaimana kos boleh menjejaskan pencukaian selanjutnya keuntungan. Oleh itu, mereka membuat pesanan hanya dengan para pelaku yang boleh memberikan invois. Contohnya, kedai runcit tidak selalu mengeluarkan cek dengan jumlah VAT yang dialokasikan secara berasingan. Ini bermakna ia tidak boleh ditolak pada masa depan cukai keuntungan.

Contoh perhitungan perwakilan

Adalah penting bahawa hanya jumlah perbelanjaan perwakilan piawaian diperhitungkan. Sekiranya perbelanjaan telah berlaku melebihi norma, maka ia berkaitan dengan perbelanjaan bukan operasi yang lain dan tidak menjejaskan jumlah keuntungan semasa perpajakan. Dianggarkan pada akaun 91, subaccount 2 "Perbelanjaan lain". Dalam perakaunan cukai, jumlah VAT perbelanjaan wakil yang melebihi norma tidak tercermin dalam apa jua cara.

Adalah mungkin bahawa perbezaan perakaunan dan perakaunan cukai akan berjumlah VAT atas perbelanjaan, ia diambilkira dalam liabiliti cukai tetap.

Dalam perakaunan VAT atas perbelanjaan hospitaliti, bagaimana untuk membuat contoh:

Produk Rost LLC tertakluk kepada VAT. Pada bulan Mac 2018, mesyuarat dengan rakan kongsi telah dianjurkan di perusahaan.

| № | Jumlah perbelanjaan perhotelan, gosok | VAT, gosok | Gaji untuk tempoh itu, gosok | Perbelanjaan wakil, 4% daripada gaji gaji, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Akibatnya, 5950-5600 = 350 r - pergi untuk menghapuskan perbelanjaan lain.

Perakaunan untuk perbelanjaan hospitalisasi dalam perakaunan

Tidak seperti cukai, perbelanjaan perakaunan bagi pejabat perwakilan tidak mempunyai item pantulan yang berasingan. Mereka termasuk:

- potongan susut nilai;

- kos bahan;

- untuk membayar;

- faedah sosial;

- perbelanjaan lain.

Dalam perenggan 8 PBU 10/99, dinyatakan bahawa syarikat itu secara bebas mengagihkan perbelanjaan dalam perakaunan dalaman. Selalunya ia dikaitkan dengan orang lain, di perusahaan industri ini ialah 26, dan di perdagangan - 44.

Kami menunjukkan bagaimana untuk mengatur perbelanjaan hospitaliti. Contoh penyiaran perakaunan apabila jumlah debit kepada perkhidmatan.

| Debit | Pinjaman |

| 26 "Perbelanjaan am" | 60 "Penyelesaian dengan pembekal dan kontraktor" |

Perakaunan untuk nilai material (produk, dll.)

| Debit | Pinjaman |

| 44 "Kos untuk menjual" | 10 "Bahan" |

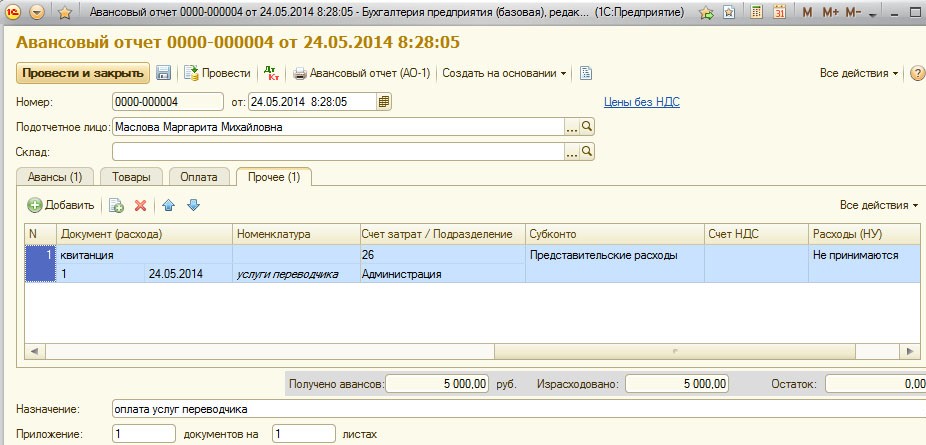

Menjalankan operasi dalam program perakaunan

Cara menguruskan perbelanjaan perhotelan, contohnya dalam 1C.

Program untuk mengekalkan perakaunan 1C membolehkan anda membuat laporan terlebih dahulu, berdasarkan yang mana jumlah penghapusan perbelanjaan untuk pejabat perwakilan berlaku. Dalam Perakaunan 1C 8, pembentangan perbelanjaan perhotelan berlaku mengikut algoritma yang sama seperti dalam versi awal program.

Inti perakaunan adalah untuk membuat penyata bank atau mengeluarkan wang dari meja tunai, dan kemudian, berdasarkan dokumen-dokumen ini, "Laporan Kemajuan" dicipta, di mana semua perbelanjaan ditunjukkan. Butiran boleh didapati dalam video di bawah.

Keperluan untuk menulis dari perhotelan

Bahagian perbelanjaan mengurus majlis dan pertemuan dengan rakan-rakan sentiasa menarik perhatian kepada perkhidmatan cukai. Pengurusan syarikat sering cuba mengurangkan jumlah keuntungan yang boleh dikenakan cukai dengan menulis sebahagian daripada kos perwakilan. Oleh itu, wakil-wakil organisasi fiskal dengan teliti memeriksa semua dokumentasi yang mengesahkan ketepatan perbelanjaan.

Keperluan utama untuk pembatalan adalah adanya dokumen menyeluruh:

- perintah dalaman;

- perjanjian dengan syarikat yang menyediakan perkhidmatan rundingan;

- dokumen utama: perbuatan kerja yang dilakukan, invois dari restoran atau cek dari kedai runcit.

Di antara perkara lain, perusahaan berusaha untuk memasukkan dalam senarai perbelanjaan hanya mereka yang diluluskan oleh undang-undang.

Perbelanjaan wakil tidak boleh termasuk:

- permit dan bayaran rehat di sanatoriums;

- perbelanjaan aktiviti rekreasi;

- wang untuk hadiah dan cenderahati kepada rakan kongsi;

- penginapan rakan kongsi di sebuah hotel;

- pembayaran balik perkhidmatan perubatan, jika ada;

- kos acara korporat.

Selalunya terdapat isu-isu perbalahan antara wakil-wakil dari Perkhidmatan Cukai dan pekerja organisasi mengenai peruntukan perbelanjaan yang betul untuk perwakilan. Pertikaian ini diselesaikan oleh mahkamah timbangtara. Oleh itu, sebelum berundur, adalah perlu untuk memastikan bahawa ia mematuhi Perintah No. 26n Kementerian Kewangan Persekutuan Rusia pada 15 Mac 2000.