Aktiviti keusahawanan dalam pengeluaran produk dan penjualan mereka tidak dapat dielakkan dengan bahagian tertentu dari kos pembuatan barang dan promosi mereka. Kos yang dirancang adalah penunjuk anggaran nilai barangan yang ingin dicapai oleh perusahaan, di samping mengekalkan proses pengeluaran yang stabil. Pengilang tidak dapat dielakkan menghadapi masalah dalam kos yang berubah-ubah. Usahawan berusaha untuk meningkatkan asas teknikal, mewujudkan garis teknologi, memilih bahan mentah yang murah atau mengurangkan kualiti barangan di kedai. Sehingga kini, kos normatif atau terancang adalah matlamat pengeluaran mana-mana. Penunjuk ini dipengaruhi oleh banyak faktor yang dibincangkan oleh artikel kami.

Pertumbuhan standardisasi kos

Kos barang siap yang dirancang dikira pada perusahaan yang terlibat dalam pengeluaran dan penjualan barang. Industri-industri ini termasuk:

- Perusahaan industri berat: metalurgi, arang batu, kejuruteraan mekanikal dan lain-lain.

- Perusahaan pertanian yang terlibat dalam penanaman ternakan, bijirin, dll.

- Industri cahaya, yang merangkumi semua subsektor yang terlibat dalam barangan pengguna.

- Industri makanan: canneries, tumbuhan daging, roti dan perusahaan lain.

Setiap aktiviti yang disampaikan mempunyai ciri khusus untuk mengira kos pengeluaran yang dirancang.

Kos pengeluaran termasuk kos pelbagai jenis. Untuk pendekatan yang betul untuk mengira penunjuk satu unit pengeluaran, perlu mengambil kira semua nuansa kos pengeluaran.

Jenis Kos Permulaan

Semua kos yang berkaitan dengan pengeluaran bahan mentah diambil kira apabila menentukan nilai kos yang dirancang. Ini adalah penunjuk yang pada awalnya membentuk harga masa depan sesuatu produk untuk pengguna akhir. Berdasarkan angka yang diterima, cukai nilai tambah ke atas barangan dan potongan lain diperolehi.

Terdapat pemisahan kos berdasarkan jenis perbelanjaan berikut:

- Yang utama. Mereka secara langsung berkaitan dengan pengambilalihan asas bahan mentah untuk pengeluaran produk. Ia juga kos untuk memastikan proses pengeluaran dan gaji pekerja.

- Overhead. Mereka dibentuk secara langsung kepada struktur unit pengurusan entiti perniagaan.

Mengikut kos yang diambil kira dalam kos pengeluaran, mereka dibahagikan kepada:

- Langsung - dibentuk berdasarkan data perakaunan utama.

- Tidak langsung - berkaitan dengan penyediaan proses pengeluaran.

Komponen kos mungkin mengandungi satu elemen kos, contohnya, bahan, atau beberapa bahan habis, contohnya bengkel. Kos tersebut biasanya dipanggil kompleks.

Elemen ekonomi kos: bahan, buruh, sumbangan keselamatan sosial, susut nilai dana, kos lain.

Kos yang dirancang

Jumlah semua kos perusahaan ditentukan oleh petunjuk normatif atau secara langsung dengan memindahkannya kepada produk.

Menurut definisi, kos yang dirancang adalah penunjuk nilai jumlah pengeluaran semasa pengeluarannya. Pengiraan dilakukan pada jumlah keluaran dan pada unit barang.

Petunjuk kos yang dirancang adalah tipikal bagi industri pembuatan, tetapi ia juga berlaku dalam perakaunan perusahaan perdagangan.Bahagian yang dibelanjakan untuk dana yang menyediakan proses pengeluaran juga termasuk dalam harga produk siap.

Pengkajian kos pengeluaran yang dirancang adalah perlu untuk menentukan kelayakan produksi barang. Berdasarkan penunjuk ini, pengurusan perusahaan memutuskan untuk menukar perjalanan aktiviti dan bekerja dengan kontraktor.

Kos sebenar

Penunjuk yang mencirikan dana yang sebenarnya dibelanjakan untuk pengeluaran satu unit barang disebut kos sebenarnya. Dalam bahan tetap perakaunan, pembuatan, kewangan dan lain-lain.

Kos yang dirancang dan sebenar adalah nilai yang berbeza. Perancangan berlaku pada permulaan tempoh tahunan atau suku tahunan, tetapi semasa proses pengeluaran jumlah kos dan kos bahan mungkin berubah.

Penunjuk sebenar adalah jumlah kos perolehan inventori (MPZ). Cukai yang boleh dikembalikan, seperti nilai tambah (VAT), tidak diambil kira.

Kaedah untuk menentukan kos pengeluaran

Ekspresi monetari kos yang dirancang adalah proses kos.

Perancangan dalaman di setiap perusahaan mempunyai perbezaannya sendiri. Terdapat tiga kaedah utama kos:

- Pengiraan mengikut piawaian yang ditetapkan. Berdasarkan pengalaman masa lalu, catuan dalaman ditentukan atau penunjuk industri yang diterima umum digunakan.

- Dirancang Ia berdasarkan perancangan kos yang dibina atas jumlah pengeluaran atau jualan terdahulu.

- Pelaporan. Ia adalah yang paling tepat, kerana ia berdasarkan dana yang sebenarnya dibelanjakan untuk tempoh yang lalu.

Kos

Pengiraan kos yang dirancang bermula dengan penyediaan anggaran kos dan kos. Penunjuk mencirikan nilai purata yang dirancang. Asas untuk mengenal pasti amaun ini adalah norma-norma progresif bagi pengeluaran, bahan habis pakai, bahan api, tenaga dan lain-lain.

Kos yang dirancang bermula dengan pengumpulan maklumat mengenai perbelanjaan sebelumnya, mengenai norma perbelanjaan bahan dan bahan mentah. Hasil akhir bergantung kepada banyak faktor:

- Pengeluaran sisa.

- Ciri-ciri teknikal peralatan.

- Harga pembelian bahan mentah dan komponen tambahan.

- Masa pengeluaran dan kos buruh.

Terima kasih kepada pengiraan, pengurusan syarikat mendapat gambaran lengkap kos setiap jenis produk.

Contoh kos untuk pengeluaran total dan setiap jenis produk dibentangkan di bawah.

Menurut contoh yang dibentangkan, kos najis 1 akan 1119, 45 rubel, dan kabinet - 2217 rubel.

Pada perusahaan pengeluaran besar-besaran, kos dilakukan secara berperingkat. Di setiap kedai, produk menerima margin tambahan dan keluar dengan kos tertentu. Oleh itu, peningkatan secara beransur-ansur dalam nilai barang dalam proses pengeluaran dibentuk.

Cara menentukan kos membantu membuat analisa kos yang boleh dipercayai. Sebagai contoh, dalam pembuatan kain, kilang berputar menentukan kos membuat kain, dan kedai pencelupan menulis kosnya kepada fabrik siap. Menurut hasil pembentukan harga kos kanvas, para ekonom dari perusahaan dapat mengenal pasti di mana titik dalam biaya produksi dapat dioptimalkan.

Kaedah pengiraan dalam talian adalah relevan untuk pengeluaran jumlah besar dalam perusahaan besar.

Adalah lebih baik untuk menentukan kos pengeluaran yang dirancang untuk anggaran kos untuk jenis produk baru. Asas pengiraan adalah projek dan norma-norma perkiraan biaya individu. Kos yang dirancang untuk unit output adalah sistem perancangan jangka pendek. Adalah perlu supaya syarikat dapat menentukan peringkat perkembangan selanjutnya.

Kos pelaporan membantu menentukan jumlah kos sebenar pengeluaran. Ia mungkin terdiri daripada kos berikut:

- Bahan mentah.

- Sisa pengeluaran.

- Tenaga dan bahan api untuk sokongan teknikal.

- Upah pekerja.

- Gaji tambahan.

- Sumbangan sosial.

- Susut nilai peralatan.

- Perbelanjaan perniagaan am.

- Kos pengeluaran dan bukan pengeluaran.

- Perbelanjaan lain.

Di kilang-kilang dengan kawasan yang besar, kos pengangkutan mungkin termasuk dalam kos perdana. Bergantung pada spesifikasi industri, mungkin ada perbelanjaan lain: produk separa siap, unit tambahan, dll.

Pengiraan kos sebenar = Imbangan produk pada permulaan kitaran (kerja sedang berjalan) + Kos yang dikenakan pada bulan tersebut - Kos untuk menubuhkan proses pengeluaran - Baki pada akhir kitaran - Perkahwinan.

Perakaunan untuk kos barang siap yang dirancang

Hasil daripada aktiviti produksi perusahaan ialah produk siap. Ia merangkumi semua peringkat pengeluaran, pembungkusan dan pemindahan barang ke gudang penyimpanan.

Produk siap dipertimbangkan dengan salah satu daripada dua kaedah: pada kos sebenar dan dirancang (pada harga perakaunan).

Organisasi memilih sendiri pilihan yang paling mudah dan kemudiannya dipandu olehnya dalam menentukan biaya pengeluaran barang.

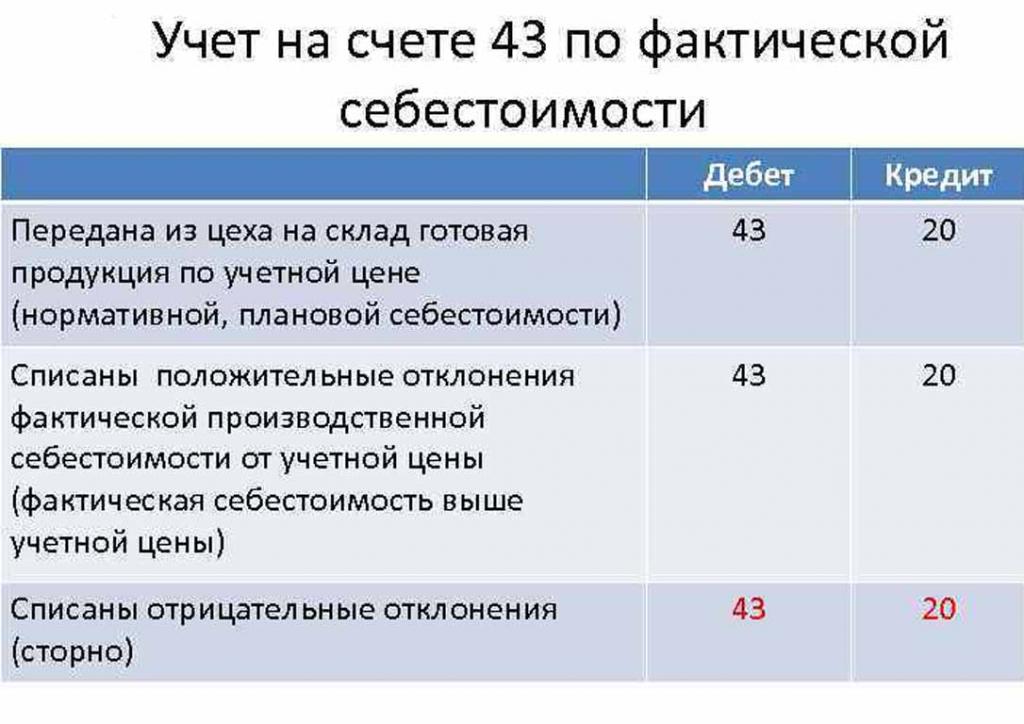

Pada hari produk siap dipindahkan ke gudang, ia didebitkan dari akaun 43 "Produk siap" hingga 20 "Inventori".

Penyimpangan kos sebenar, positif atau negatif, juga diposkan ke akaun yang ditunjukkan.

Perakaunan produk pada kos yang dirancang dibuat menggunakan akaun 40 "Keluaran produk atau perkhidmatan" atau tanpa itu. Oleh itu, posting produk pada harga yang dinyatakan.

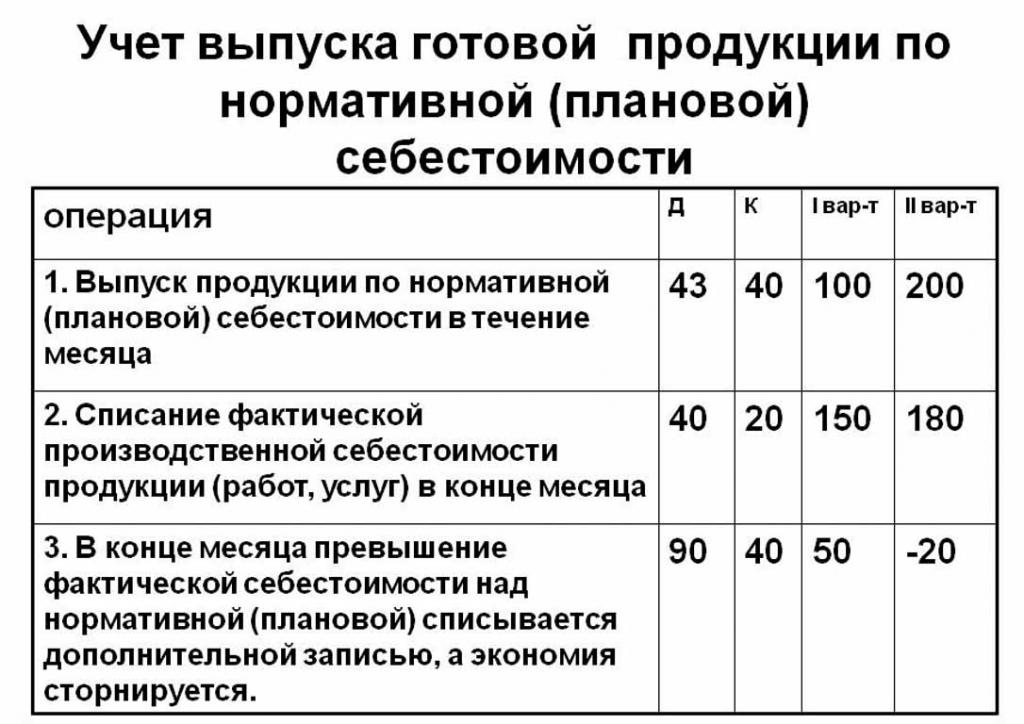

Kos yang dirancang secara normatif tanpa menggunakan akaun 40 adalah seperti berikut: Dt 43 ("Produk siap") Cr 20. Pembatalan produk siap adalah dari akaun 20 ("Pengeluaran utama"), kadang-kadang 23 ("Pengeluaran tambahan") atau 29 (" ekonomi ").

Pada akhir bulan bil, sisihan dari kos yang dirancang dihapuskan atas kos sebenar.

Menyiarkan: Dt 90 ("Penjualan") Cr 40.

Jika kos sebenar melebihi dirancang, maka ada kerugian. Keadaan di mana pengiraan peraturan melebihi yang sebenarnya membawa kepada simpanan.

Rekod pembalikan Dt 90 Ct 40 menuliskan baki kredit (simpanan).

Pengiraan kos standard bagi setiap unit pengeluaran

Anda boleh menentukan kos pengeluaran yang dirancang berdasarkan kekosongan produk pada awal proses pengeluaran dalam segi kewangan, mengikut nilai anggaran mereka. Jumlah pengeluaran termasuk kos:

- Langsung: bahan mentah, produk separuh siap, bahan api dan tenaga, upah pekerja pengeluaran, upah tambahan, sumbangan sosial dan insurans.

- Kos bengkel termasuk: kos langsung, kos pengeluaran dan penyediaan.

- Kos pengeluaran ditambah dengan perbelanjaan umum dan cukai, yang termasuk dalam harga barangan.

- Kos jualan (atau penuh) termasuk kos bukan pembuatan.

Bahan mentah kos yang dirancang untuk satu unit pengeluaran dikira atas dasar data perolehan. Bahan yang dibeli dimasukkan dalam harga secara langsung. Bahan api dan tenaga yang dipakai juga ditambah kepada kos produk dan dikira atas dasar penunjuk penggunaan sumber-sumber ini.

Gaji asas pekerja di jabatan pengeluaran dimasukkan dalam kos unit barang. Pada pengeluaran, upah kadar sepasang sering digunakan, yang bergantung pada jumlah kerja yang dilakukan (berapa banyak orang yang menghasilkan produk, begitu banyak menerima wang).Kos yang dirancang dan sebenar termasuk item kos gaji dengan perbezaan yang sebenarnya lebih kerap mengambil masa kerja dan kerja piawai.

Upah masa ditetapkan dalam unit pengeluaran yang berasingan dan juga terletak pada kos pengeluaran yang terbentuk.

Elaun tambahan kepada upah pekerja dikira sebagai peratusan kadar asas.

Kos pembangunan pengeluaran dan penyesuaian peralatan dikira berdasarkan standard yang ditetapkan.

Kandungan alat kawalan juga merupakan salah satu perkara perbelanjaan. Perbelanjaan am hendaklah dimasukkan ke dalam kos siap bagi produk siap. Kos overhead dikira dengan menyesuaikan gaji asas dengan peratusan jenis kos. Jadi, adalah mungkin untuk menentukan kos pengeluaran yang dirancang dari jumlah kos bengkel, perbelanjaan perniagaan am dan potongan daripada kos produk siap kepada perkhidmatan awam (cukai dan yuran).

Potongan yang dibentangkan dalam kos barangan:

- Cukai tanah dan pengangkutan.

- Cukai harta.

- Cukai ke atas pencemaran alam sekitar.

Undang-undang Persekutuan Rusia menetapkan kadar faedah bagi setiap jenis cukai.

Kos yang dirancang ialah jumlah kos pengeluaran dan sokongan komersial untuk mempromosikan barang perusahaan.

Kos bukan pembuatan berkaitan dengan pengangkutan, pembungkusan dan penghantaran produk siap kepada pembeli borong atau pengguna akhir. Item perbelanjaan ini merangkumi semua langkah organisasi untuk mempromosikan barangannya.

Berdasarkan pengiraan, jabatan ekonomi menyusun anggaran kos yang dirancang. Oleh itu, adalah mungkin untuk menentukan semua kos pada peringkat berlainan kejadian dan mengoptimumkan kos jika perlu.

Dokumen ini adalah asas untuk analisis aktiviti pengeluaran perusahaan dan membolehkan anda mempertimbangkan kekuatan dan kelemahan barisan pengeluaran.

Kos yang dirancang disusun dalam jadual dengan penyenaraian setiap jenis kos. Setiap unit pengeluaran, kos dikira secara mudah dengan membahagikan jumlah perbelanjaan dengan bilangan unit yang dihasilkan.

Sebab-sebab penyimpangan kos anggaran

Semasa pengeluaran dan penjualan produk di perusahaan, keadaan yang tidak dijangka mungkin timbul. Keadaan ini memaksa penggunaan langkah-langkah tambahan untuk menghapuskan akibat-akibat negatif, yang melibatkan pembaziran wang. Kos ini dilindungi dengan meningkatkan nilai anggaran barangan di pintu keluar, iaitu, dengan perbelanjaan pengguna akhir.

Sebab utama penyimpangan kos yang dirancang dari sebenarnya adalah:

- Meningkatkan penggunaan bahan mentah akibat perkahwinan atau peralatan teknikal yang usang.

- Penggunaan bahan api dan tenaga yang berlebihan.

- Proses memakan waktu pengeluaran satu kumpulan barangan.

- Kos berkaitan dengan imbuhan.

- Faktor lain.

Seperti yang dinyatakan di atas, kos pengeluaran yang dirancang dan sebenar dalam amalan mempunyai makna yang berbeza. Biasanya, selepas pengeluaran, jumlahnya melebihi normatif. Ini membawa kepada kerugian, tetapi syarikat mungkin mengambil langkah-langkah untuk menyesuaikan margin keuntungan masa depan. Dalam kes ini, pengurusan syarikat membuat keputusan untuk meningkatkan program pemasaran dan mencari pasaran baru. Sering kali, perusahaan menggunakan harga yang rendah untuk menjual dan mengurangkan baki stok dengan cepat. Dana dikecualikan digunakan untuk mengoptimumkan pengeluaran.

Langkah-langkah untuk mengurangkan kos yang tidak dirancang

Untuk mengurangkan kos, organisasi menjalankan beberapa aktiviti:

- Pemodenan peralatan usang.

- Menggantikan garisan penuh atau sebahagian daripada peralatan pengeluaran.

- Pembangunan kakitangan atas perbelanjaan perusahaan.

- Pembangunan sistem motivasi untuk pekerja.

- Cari pembekal baru.

- Perolehan bahan mentah yang berkualiti tinggi, yang mana terdapat lebih kurang sisa.

Dalam amalan, cara utama untuk mengurangkan kos adalah untuk menggantikan bahan mentah. Malangnya, organisasi sering membeli bahan-bahan yang lebih murah. Akibatnya, kualiti produk mengalami.

Dasar syarikat menunjukkan perjalanan aktiviti dan pembangunan selanjutnya. Pengurusan membuat keputusan untuk meningkatkan kualiti atau meningkatkan penunjuk kuantitatif. Orientasi perusahaan untuk mengeksport atau mengimport dan menuntut produk memainkan peranan penting dalam arah syarikat.

Keadaan negatif merangsang perusahaan untuk mengambil langkah serius untuk pembangunan selanjutnya. Orientasi pasaran cepat membantu syarikat untuk menstabilkan aktivitinya dalam masa dan meningkatkan penunjuk keuntungan.