Usahawan secara bebas boleh memilih rejim cukai yang mana mereka akan memohon semasa kerja mereka. Jika perlu, mereka boleh menukar sistem yang memerlukan pemberitahuan Cukai Perkhidmatan Persekutuan. Sering kali, peralihan daripada USN ke UTII diperlukan, dan selalunya, sebaliknya, usahawan individu ingin menggunakan sistem yang mudah dan bukannya imputasi. Proses ini mesti dilakukan semasa mengambil kira pelbagai peraturan. Untuk ini, aktiviti usahawan itu sendiri mesti memenuhi kehendak rejim yang dipilih.

Nuansa mod

USN dan UTII dipermudahkan mod khas yang digunakan oleh usahawan yang bekerja dalam bidang yang berbeza. Menggunakan mana-mana sistem di atas adalah mungkin selepas pendaftaran perniagaan atau dari awal tahun baru.

Untuk bekerja dalam mod khas, diperlukan pengusaha sendiri dan bidang kerja yang dipilih memenuhi persyaratan tertentu. Peralihan ke mana-mana sistem sepatutnya rasmi, oleh itu SPs wajib menghantar pemberitahuan yang relevan kepada Perkhidmatan Cukai Persekutuan. Dokumen itu dihantar dalam masa 5 hari dari saat kerja dimulai di bawah rezim baru.

Spesifikasi UTII

Mod ini dianggap unik dan mudah digunakan. Ia boleh digunakan hanya oleh usahawan yang bekerja di kawasan tertentu aktiviti, termasuk perkhidmatan isi rumah, pengangkutan jalan atau kerja standard lain.

Apabila mengira cukai, penunjuk fizikal dan potensi keuntungan perniagaan diambil kira. Apabila menggunakan sistem ini, tidak perlu mengira dan membayar cukai lain.

Ciri-ciri USN

Sistem cukai ini juga dianggap agak dalam permintaan. Ia dibentangkan dalam dua bentuk, jadi cukai boleh dikira daripada keuntungan bersih atau jumlah pendapatan. Dalam kes pertama, 15% dikenakan dari perbezaan antara pendapatan dan perbelanjaan. Sekiranya semua hasil tunai dari tindakan perniagaan sebagai asas cukai, maka hanya 6% dikenakan dari mereka.

Mengikut sistem ini, ia dikehendaki setiap tahun mengemukakan perisytiharan, serta membuat pembayaran cukai pendahuluan pada tahun ini.

Bilakah saya boleh beralih dari UTII ke STS?

Usahawan secara bebas boleh menentukan mod yang akan digunakan oleh mereka, oleh itu, pekerja Perkhidmatan Cukai Persekutuan tidak boleh memaksanya bekerja pada mana-mana sistem. Peralihan dari UTII ke STS pada tahun 2018 adalah tertakluk kepada keperluan:

- jika dia secara sukarela ingin menjalankan proses IP ini, maka peralihan itu dibenarkan hanya dari awal tahun depan, yang mana perlu mengemukakan pemberitahuan kepada Perkhidmatan Cukai Persekutuan pada akhir bulan Disember;

- jika aktiviti itu tidak lagi mematuhi keperluan UTII, atau keupayaan untuk menggunakan sistem ini dibatalkan di rantau ini, maka peralihan dari permulaan bulan depan dibenarkan;

- sesetengah usahawan menggabungkan rejim, jadi jika penunjuk fizikal untuk UTII telah melebihi pada tahun ini, oleh itu adalah mustahil untuk menggunakan mod ini lagi, maka aktiviti tersebut akan secara automatik dipindahkan ke sistem cukai yang dipermudahkan, dan tidak perlu menghantar pemberitahuan kepada Perkhidmatan Cukai Persekutuan.

Sekiranya syarat peralihan itu dilanggar, maka usahawan itu akan bertanggungjawab secara administratif. Di samping itu, kakitangan Perkhidmatan Cukai Persekutuan akan mengira semula dan mengenakan penalti. Keadaan peralihan dari UTII ke STS adalah standard dan termaktub dalam undang-undang, tetapi pihak berkuasa tempatan secara bebas boleh membuat penyesuaian tertentu untuk proses ini.

Dokumen apa yang diperlukan untuk beralih kepada sistem cukai yang dipermudahkan?

Sekiranya anda membuat keputusan untuk bekerja pada sistem cukai yang dipermudahkan, maka beberapa dokumen akan diperlukan untuk beralih dari UTII ke sistem cukai yang dipermudahkan.Ini termasuk kertas kerja:

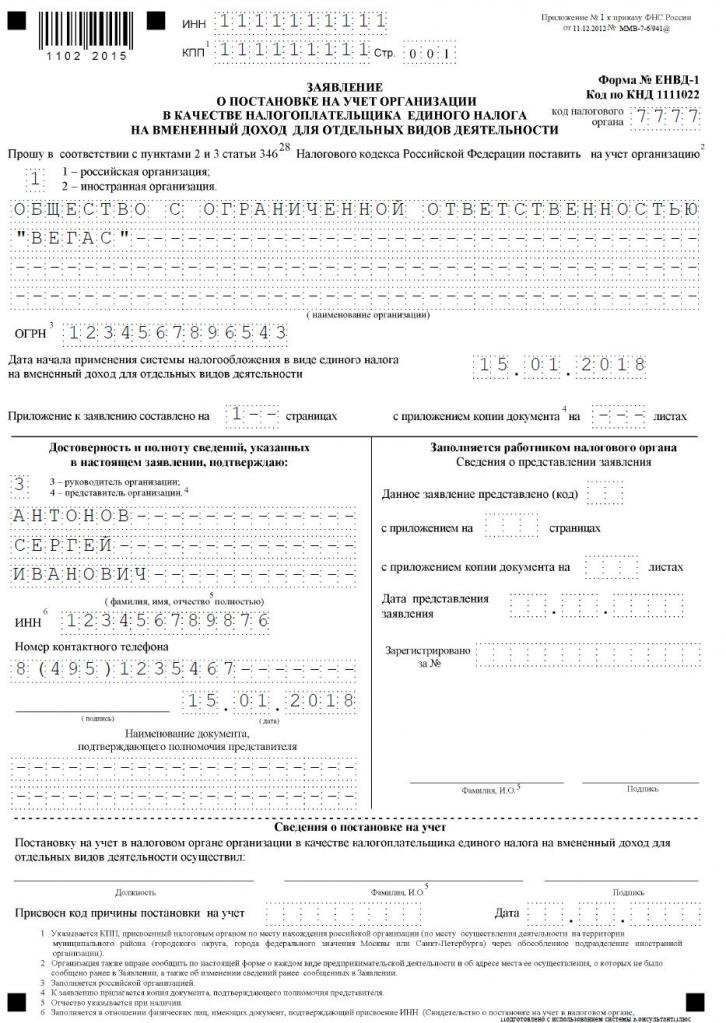

- pemberitahuan langsung mengenai peralihan ke sistem cukai yang dipermudahkan dalam bentuk No. 26.2-1;

- satu pernyataan yang berasaskan mana usahawan itu dibatalkan pendaftaran sebagai pembayar cukai untuk pendapatan yang diperuntukkan mengikut bentuk UTII-3.

Mengarang dokumen-dokumen ini tidak sukar. Permohonan sampel peralihan dari UTII ke STS terletak di bawah.

Bilakah saya perlu memindahkan dokumen mengenai peralihan ke sistem cukai yang dipermudahkan?

Prosedur ini dilakukan hanya selepas penyediaan dokumen-dokumen yang diperlukan. Istilah untuk peralihan dari UTII ke STS adalah standard, oleh itu, peraturan berikut dianggap oleh pembayar cukai:

- Sekiranya peralihan sukarela dirancang, maka pemberitahuan kepada Perkhidmatan Cukai Persekutuan dihantar sehingga 31 Disember tahun semasa, yang membolehkan penggunaan sistem yang mudah apabila mengira cukai dari awal tahun depan;

- permohonan pemindahan mesti dikemukakan semasa peralihan sukarela dalam tempoh 5 hari, oleh itu, pada 5 Januari, dokumen itu hendaklah dikemukakan kepada Perkhidmatan Cukai Persekutuan;

- jika peralihan terpaksa, kerana UTII dibatalkan di rantau ini atau indikator fizikal tidak memenuhi syarat rejim, maka pemberitahuan itu akan dikirimkan dalam bulan berikutnya, tetapi permohonan itu harus diserahkan kepada Layanan Pajak Persekutuan dalam waktu 5 hari dari saat IP berhenti lagi pembayar cukai yang dikenakan.

Pelanggaran terhadap keperluan ini adalah kesalahan pentadbiran. Oleh itu, jika masa peralihan dari UTII ke STS tidak dipenuhi, maka usahawan itu perlu membayar denda yang signifikan.

Di mana dokumentasi dihantar?

Jika anda bercadang untuk mengubah rejim cukai, maka proses ini harus dijalankan secara rasmi. Peralihan IP dari UTII ke STS memerlukan pemindahan permohonan dan pemberitahuan kepada jabatan Perkhidmatan Cukai Persekutuan, di mana usahawan itu didaftarkan.

Jika, semasa bekerja di UTII, saiz premis komersial telah diambil kira, maka Jabatan Perkhidmatan Cukai Persekutuan di lokasi hartanah hartanah ini dipilih untuk mengemukakan dokumen.

Kaedah untuk peralihan ke UTII

Peralihan dari UTII ke STS tidak selalu diperlukan. Ramai usahawan tidak tahu bagaimana dan tidak mahu mengambil kira kos aktiviti mereka, jadi penggunaan pendapatan yang dianggap sebagai lebih bermanfaat bagi mereka. Oleh itu, sering terdapat keperluan untuk memulakan kerja di UTII, tetapi untuk ini aktiviti yang dipilih harus sesuai untuk mod ini.

Peralihan dari STS ke UTII dianggap sebagai proses piawai, tetapi beberapa peraturan telah diambil kira:

- maka tidak mungkin untuk menyelesaikan proses ini dalam masa satu tahun untuk satu jenis aktiviti, oleh itu, tatacara itu boleh dilakukan hanya dari tahun depan, yang mana perlu untuk memfailkan permohonan pemindahan kepada pendapatan terhutang sehingga 15 Januari;

- jika seorang usahawan membuka ruang kerja baru di mana dia lebih suka mengira cukai berdasarkan UTII, dia boleh memohon rejim ini pada bila-bila masa tahun ini, dan selepas itu dia akan menggabungkan dua sistem;

- jika seorang usahawan individu adalah pembayar cukai di bawah sistem percukaian asas, dia boleh mengemukakan permohonan untuk beralih kepada pendapatan yang ditolak pada bila-bila masa, kerana undang-undang tidak mengandungi sebarang larangan dalam proses ini.

Seringkali, usahawan perlu menggabungkan beberapa mod sekaligus. Di bawah keadaan sedemikian, anda perlu memahami dengan betul perbelanjaan apa yang berkaitan dengan jenis aktiviti tertentu.

Bagaimana untuk memohon peralihan ke UTII?

Untuk menggunakan sistem percukaian ini, pada mulanya seorang usahawan perlu mengetahui beberapa perkara:

- sama ada kerja di atas pendapatan yang diperuntukkan dibenarkan di rantau tertentu di mana individu tinggal dan bekerja;

- sama ada arah yang dipilih dalam perniagaan adalah sesuai untuk aktiviti yang dibenarkan pada imputasi;

- sama ada usahawan itu secara rasmi mengatur lebih daripada 100 pekerja.

Sekiranya syarat-syarat ini dipenuhi, maka prosedur yang betul untuk peralihan dari STS ke UTII boleh dilaksanakan. Untuk ini, adalah penting untuk membuat permohonan pembatalan pendaftaran sebagai pembayar sistem cukai mudah. Pemberitahuan ditekankan kepadanya bahawa usahawan individu mula bekerja sebagai pembayar pendapatan pendapatan.

Dokumen dihantar di tempat aktiviti langsung. Selalunya, seorang usahawan secara rasmi didaftarkan di satu bandar, dan bekerja di rantau lain. Di bawah keadaan sedemikian, perlu mengemukakan dokumentasi kepada jabatan Perkhidmatan Cukai Persekutuan, di mana aktiviti keusahawanan dijalankan. Pengecualian akan menjadi perdagangan, yang merupakan penyampaian atau penghantaran, dan juga termasuk pengangkutan jalan atau pengiklanan pada mod pengangkutan yang berlainan. Di bawah keadaan sedemikian, perlu mengemukakan dokumen di tempat pendaftaran IP.

Dalam masa 5 hari selepas pemindahan permohonan itu, anda boleh mendapat notis dari Perkhidmatan Cukai Persekutuan bahawa usahawan individu didaftarkan sebagai pembayar pendapatan yang didaftarkan. Adalah disyorkan untuk menghendaki dokumen ini supaya usahawan itu mempunyai bukti kerja rasmi dalam rejim yang dipilih. Dokumen ini menunjukkan tarikh peralihan dibuat.

Adakah mungkin untuk menggabungkan mod?

Peralihan dari STS ke UTII tidak selalu diperlukan, kerana jika seorang pengusaha bekerja pada beberapa jenis kegiatan, maka ia dapat menggabungkan beberapa sistem. Ini tidak dilarang oleh undang-undang.

Pendapatan yang dipertikaikan hanya boleh digunakan untuk jenis aktiviti tertentu. Mod dipermudahkan boleh diterapkan ke arah lain. Adalah penting dengan gabungan ini untuk mengekalkan perakaunan yang berasingan. Untuk menentukan asas cukai untuk sistem cukai yang dipermudahkan, ia tidak dibenarkan menggunakan pendapatan yang diterima daripada aktiviti-aktiviti yang pendapatan dikira dihitung.

Bagaimana cukai terhitung dikira?

Sekiranya terdapat peralihan dari sistem cukai mudah ke UTII, maka usahawan itu perlu memahami dengan teliti bagaimana cukai dikira dan dibayar dengan betul. Untuk ini, penunjuk yang berbeza diambil kira:

- pendapatan yang diwakili oleh potensi keuntungan dari arah kerja yang dipilih, dan penunjuk ini ditentukan oleh pihak berkuasa;

- penunjuk fizikal diambil kira, yang boleh diwakili oleh kawasan lantai perdagangan atau bilangan kerusi penumpang di dalam kereta atau bas;

- pekali deflator dan faktor pembetulan dimasukkan dalam bentuk, dan nilai ini ditentukan oleh setiap bandar secara berasingan, di mana keadaan ekonomi rantau dan faktor-faktor lain diambil kira;

- kadar faedah bersamaan dengan 15%.

Petunjuk utama boleh diperolehi dari Perkhidmatan Cukai Persekutuan, oleh itu usahawan hanya membuat penunjuk fizikal aktivitinya dalam formula.

Adakah mungkin untuk mengurangkan jumlah cukai?

Apabila memilih UTII atau STS, usahawan boleh bergantung kepada pengurangan asas cukai kerana premium insurans.

Jika seorang usahawan individu tidak mempunyai pekerja secara rasmi, maka ia dapat mengurangkan asas cukai sebanyak 100% sumbangan tersenarai untuk dirinya sendiri kepada pelbagai dana negeri. Sekiranya ada pakar yang diupah, maka asasnya hanya dikurangkan sebanyak 50% sumbangan yang dibayar.

Syarat Cukai

Sekiranya UTII dipilih, maka bayaran di bawah rejim ini mesti dibayar setiap suku tahun pada hari ke-25 selepas akhir suku tahun. Selain itu, sehingga ke-20 bulan ini, anda perlu menyerahkan setiap suku perisytiharan itu.

Menurut sistem cukai yang dipermudahkan, bayaran pendahuluan dibuat setiap suku tahun. Dana mesti dipindahkan sebelum hari ke 25 bulan selepas akhir suku tahun. Pada akhir tahun ini, FE perlu membayar cukai akhir sehingga 30 April tahun berikutnya. Untuk perusahaan, tarikh akhir untuk membayar cukai dan mengemukakan perisytiharan adalah 31 Mac. Menurut sistem cukai yang mudah, satu deklarasi dikemukakan sekali setahun oleh usahawan sehingga 30 April.

Kebaikan dan keburukan UTII

Peralihan kepada imput diperlukan oleh banyak usahawan, kerana mod ini mempunyai banyak kelebihan:

- beban cukai dikurangkan, kerana ia tidak dikehendaki membayar banyak yuran;

- pembayaran tidak bergantung kepada pendapatan yang diterima, selalunya ia sangat rendah dengan keuntungan perniagaan yang tinggi;

- adalah mungkin untuk mengurangkan asas cukai kerana premium insurans;

- di sesetengah kawasan, faktor pengurangan digunakan untuk mengurangkan beban cukai ke atas pembayar cukai.

Tetapi sistem ini mempunyai beberapa kelemahan, oleh sebab itu para usahawan sering memilih sistem cukai yang mudah. Penyerahan dokumen untuk peralihan dari UTII diperlukan disebabkan oleh hakikat bahawa jika tidak ada kegiatan untuk beberapa waktu, pajak yang belum dibayar masih dibayar, karena tidak mungkin untuk mengirimkan pulangan sifar. Walaupun seorang usahawan individu menerima kerugian daripada operasi, dia tidak akan dapat mengurangkan pembayaran.

Oleh itu, setiap usahawan secara bebas menilai mod yang bermanfaat untuk arah kerja yang dipilih.

Kesimpulannya

Peralihan dari satu rejim ke satu lagi harus dilakukan secara rasmi. Untuk tujuan ini, Perkhidmatan Cukai Persekutuan mesti menghantar kenyataan dan pemberitahuan yang berkaitan.

Selalunya, usahawan memilih antara cukai yang dihantarkan atau rawatan cukai yang dipermudahkan. Setiap sistem mempunyai kebaikan dan keburukan. Peralihan itu mungkin dalam masa setahun atau dari awal tahun depan, yang mana ia diambil kira sama ada proses itu sukarela atau mandatori. Usahawan dibenarkan untuk menggabungkan mod ini, yang mana perlu untuk mengekalkan rekod yang berasingan.