Penyata aliran tunai adalah dokumen yang jelas menggambarkan struktur penerimaan dan perbelanjaan aliran tunai. Data-data ini membolehkan anda memantau pembangunan perusahaan dan memvisualisasikan potensi masa depannya. Ini dibuat melalui demonstrasi modal dalam dokumen dalam tiga arah - aktiviti semasa, pelaburan dan pelaburan. Seterusnya, kami akan membincangkan cara mengisi penyata aliran tunai.

Maklumat am

Bentuk dokumen itu telah diterima pakai pada tahun 2010 melalui perintah No. 66 Kementerian Kewangan. Hampir semua perusahaan yang terlibat dalam aktiviti komersial dikehendaki mengisi, kecuali:

- Organisasi kerajaan.

- Syarikat insurans.

- Syarikat kredit.

Maklumat yang direkodkan dalam dokumen sangat penting untuk pengurusan perusahaan, dan untuk entiti yang terlibat. Ini termasuk: pemilik bersama, pelabur, pemiutang dan orang lain. Analisis penyata aliran tunai dalam bentuk 4 memungkinkan untuk memeriksa secara terperinci pergerakan aliran tunai syarikat.

Laporan itu dijana setiap tahun dan dikemukakan kepada pihak berkuasa kawalan.

Struktur dokumen

Seluruh jumlah maklumat dalam dokumen dibahagikan kepada beberapa blok mengikut jenis aktiviti:

- Yang utama.

- Pelaburan.

- Kewangan.

Menggunakan kaedah ini membolehkan anda menunjukkan gambar kewangan sebenar di setiap kawasan. Pemisahan masing-masing di blok berasingan membolehkan menghapuskan keadaan dengan menyembunyikan nisbah kerugian bagi salah satu jenis aktiviti dengan meringkaskan jumlah aliran tunai. Bidang analisis ini mewujudkan struktur yang mana bentuk penyata aliran tunai kemudian dihasilkan.

Aktiviti utama

Bahagian ini merangkumi semua tindakan yang membawa kepada pendapatan daripada pelaksanaan aktiviti utama institusi. Ia termasuk:

- Keuntungan dan kerugian bersih yang berkaitan dengan aktiviti arus perdana.

- Perbelanjaan pengurusan.

- Penggajian.

- Kos komisen, faedah dan cukai pendapatan.

- Dividen dalam penyata aliran tunai dan banyak lagi.

Aktiviti pelaburan

Ini termasuk semua operasi jangka panjang yang melibatkan faedah jangka panjang. Termasuk pelaburan dalam aset di beberapa kawasan diambil kira:

- Pembelian dan / atau penjualan anak syarikat.

- Pengambilalihan hartanah untuk memperoleh faedah jangka panjang.

- Pembelian / penjualan aset bukan semasa dan dana untuk proses pengeluaran.

Aktiviti kewangan

Bab ini penyata aliran tunai mengandungi maklumat mengenai orang-orang yang mempengaruhi perubahan dalam jumlah dan struktur aset bersih perusahaan dan dana yang dipinjam:

- Pengeluaran mana-mana jenis saham dan penebusan daripada pemegangnya.

- Dividen dibayar.

- Pendapatan dari penjualan hutang.

Struktur yang diposting harus dianggap sebagai contoh penyata aliran tunai. Setiap institusi secara bebas menerangkan tahap terperinci dan komposisi laporan dalam rangka struktur yang diterima pakai. Sesetengah item boleh berubah. Berhati-hati!

Laporkan Teknik Penciptaan

Tidak pasti bagaimana untuk mengisi penyata aliran tunai? Dalam amalan, terdapat dua jenis penerangan terperinci. Setiap kaedah ini untuk membuat dokumen mengenai pergerakan dana organisasi dan prosedur untuk mengisi borang adalah berdasarkan struktur yang ditetapkan.

Ciri-ciri kaedah langsung

Pelaporan melibatkan penyediaan pelbagai jenis maklumat mengenai pendapatan dan perbelanjaan yang berkaitan secara langsung dengan pelaksanaan tugas utama perusahaan. Maklumat diambil dari sumber berikut:

- Maklumat mengenai keuntungan dan kerugian organisasi dan kunci kira-kira.

- Akaun syarikat

Pilihan pertama adalah yang paling biasa dan mudah. Yang kedua jarang digunakan dalam praktik kerana kerumitannya. Untuk ini, perlu mengklasifikasikan dan menganalisis sejumlah besar maklumat.

Proses menghasilkan borang penyata aliran tunai untuk perakaunan dalaman bukanlah tugas yang mudah. Di samping itu, proses itu rumit dengan menyekat akses kepada maklumat tertentu. Ini tidak membenarkan pihak yang berminat untuk menilai sepenuhnya semua aspek penting.

Kelemahan kaedah ini adalah ketidakupayaan untuk mengesan hubungan antara perubahan dalam jumlah dana yang tersedia dan hasil kewangan untuk tempoh yang diingini.

Sebelum memutuskan cara mengisi penyata aliran tunai, disarankan agar anda memahami nuansa setiap kaedah. Kaedah ini mempunyai kelebihan berikut:

- Peluang untuk mengesan di mana aliran tunai berasal dan di mana ia pergi.

- Pemahaman yang baik mengenai bagaimana dana yang ada meliputi liabiliti semasa.

- Menghubungkan laporan tersebut ke belanjawan hasil dan perbelanjaan semasa.

- Mengesan hubungan antara perbelanjaan dan pendapatan.

Bahan yang termasuk dalam penyata aliran tunai (contohnya dapat dilihat dalam gambar di bawah) adalah perlu untuk menilai kecairan organisasi dalam konteks analisis jangka panjang. Peluang ini dibuka melalui pemeriksaan terperinci mengenai pergerakan dana dalam tiga bidang utama.

Kaedah tidak langsung

Kaedah pelaporan ini melibatkan penggunaan dokumentasi yang berkaitan dengan perniagaan teras.

Berfikir tentang cara mengisi penyata aliran tunai? Prinsip membina laporan dengan kaedah tidak langsung adalah bertentangan dengan yang sebelumnya. Kerja ini terdiri daripada langkah-langkah berikut:

- Penentuan saiz keuntungan dalam bentuk tulen berdasarkan dokumen yang berkaitan.

- Penambahan keuntungan dan perbelanjaan bersih yang tidak menjejaskan pergerakan dana.

- Penjumlahan dan pengiraan perubahan perbelanjaan ke atas pembayaran semasa, kecuali seksyen "pembayaran kewangan".

- Penyusunan dan perhitungan data mengenai transaksi yang melibatkan kewajiban jangka pendek yang tidak melibatkan pembayaran bunga.

Maklumat yang terkandung di dalam laporan menunjukkan:

- Hubungan antara pelbagai bidang dan aktiviti syarikat.

- Hubungan antara keuntungan bersih dan modal kerja.

Laporkan Pengisian Walkthrough

Dalam penyata kewangan, penyata aliran tunai, seperti yang dinyatakan sebelum ini, adalah kebiasaan untuk mengklasifikasikan semua pergerakan kewangan kepada tiga kategori: semasa, tunai dan pelaburan. Maklumat dimasukkan berdasarkan data kira-kira ke dalam subkumpulan yang mana setiap urus niaga tertentu dimiliki.

Aktiviti semasa

Bahagian "pendapatan tunai dari operasi semasa" termasuk data yang bertanggungjawab untuk penerimaan dan perbelanjaan dana yang berkaitan dengan aktiviti utama institusi. Mari kita periksa garis penyata aliran tunai mengikut baris:

Pendapatan:

- pembayaran sewa, royalti, yuran, komisen dan bayaran lain yang serupa;

- faedah ke atas penghutang pelanggan dan pengguna;

- jualan semula bahan dan sebagainya (termasuk jumlah baki cukai nilai tambah).

Pengiraan:

- gaji kepada pekerja;

- cukai pendapatan;

- komisen atas kewajipan kredit dan pinjaman (kecuali yang berkaitan dengan nilai aset pelaburan);

- perbelanjaan lain yang berkaitan langsung dengan pelaksanaan aktiviti semasa institusi.

Imbangan penerimaan kewangan daripada aktiviti semasa (keuntungan tolak pembayaran).

Paroki pada operasi semasa.

Penunjuk ini dalam penyata aliran tunai dikira sebagai hasil penambahan mata daripada 4111 hingga 4119.

- Perenggan 4110 - Jumlah penerimaan bagi tempoh masa tertentu.

- Perenggan 4111 - akruan umum dana yang diterima daripada operasi semasa dimasukkan dalam ruang ini.

Maklumat diambil dari daftar perakaunan debit berikut:

- Fiftieth - "Cashier".

- Lima puluh pertama - "Akaun penyelesaian".

- Lima puluh saat - "Akaun mata wang."

- Lima puluh lapan - "Pelaburan".

- Tujuh puluh enam - "Pembayaran kepada penghutang dan pemiutang".

Penunjuk ini ditunjukkan dalam penyata aliran tunai tanpa cukai tidak langsung, jumlah yang diterima oleh ejen, perantara, ejen komisen dan pindahan yang diterima sebagai pembayaran pampasan (bil utiliti, perbelanjaan jalan, dan banyak lagi).

- Perenggan 4112 - sewa, lesen, komisen, royalti.

- Perenggan 4113 - jualan semula aset ketara.

- Item 4114 hingga 4118 adalah pilihan. Di dalamnya, pembiaya boleh mencerminkan jumlah yang tidak dapat diklasifikasikan dengan jelas. Penunjuk ini diterbitkan semula mengikut prinsip yang sama yang digunakan dalam talian 4111.

- Perenggan 4119 - jenis pendapatan lain dari aktiviti keusahawanan.

Ini termasuk yang berikut:

- faedah yang diterima daripada pengambilalihan / penjualan mata wang asing;

- keseimbangan positif penempatan VAT;

- dana yang boleh dibayar balik;

- faedah atas penghutang daripada pelanggan dan pelanggan;

- keuntungan daripada jualan harta lain yang tidak berkaitan langsung dengan dana yang diletakkan di dalam kunci kira-kira syarikat.

Angka-angka ini dicerminkan sama seperti yang terdapat dalam baris 4111. Cukai tidak langsung yang diterima oleh perusahaan dari belanjawan (contohnya, pembayaran balik cukai nilai tambah) dimasukkan ke dalam lajur "runtuh".

Mengisi bahagian pembayaran semasa

Komponen-komponen dari penyata aliran tunai dikira sebagai satu set item dari 4121 hingga 4129. Data untuk tempoh ini disertakan dalam kurungan.

- Perenggan 4120 - Perbelanjaan am.

- Fasal 4121 - Penyelesaian dengan pembekal.

Maklumat dicerminkan dalam daftar perakaunan untuk kredit akaun-akaun berikut:

- Fiftieth - "Cashier".

- Lima puluh pertama - "Akaun penyelesaian".

- Lima puluh saat - "Akaun mata wang."

- Lima puluh lapan - "Pelaburan".

- Tujuh puluh enam - "Pembayaran kepada penghutang dan pemiutang".

Ia perlu untuk menghasilkan semula maklumat ini dalam dokumentasi dengan potongan cukai tidak langsung, pembayaran kepada ejen, jawatankuasa dan perantara, serta perbelanjaan yang dapat dikembalikan untuk bil utiliti dan pengangkutan.

- Perenggan 4122 - pemindahan gaji kepada pekerja. Maklumat disediakan berdasarkan prinsip yang sama seperti dalam perenggan 4121.

- Perenggan 4123 - faedah atas perjanjian kredit dan pinjaman.

- Perenggan 4124 - cukai pendapatan.

- Perenggan 4125 hingga 4128 - lajur tambahan. Pada ketika ini, akauntan boleh menunjukkan nilai-nilai yang sukar untuk dimasukkan ke dalam bahagian lain dokumen. Amaun pembayaran ini dibayar dengan cara yang sama seperti bayaran kepada pembekal dan kontraktor, iaitu seperti yang dinyatakan dalam perenggan 4121.

- Fasal 4129 - amaun jenis pembayaran lain yang berkaitan dengan pelaksanaan aktiviti keusahawanan.

Ini termasuk:

- kerosakan daripada pengambilalihan / penjualan mata wang;

- kerugian yang ditanggung dalam menukar wang kertas;

- anggaran baki cukai nilai ditambah dengan petunjuk minima / obligasi hutang kepada badan kerajaan;

- penalti yang dibayar oleh syarikat, penalti dan bayaran lain seperti ini, di bawah kontrak dengan rakan niaga.

Adakah anda berfikir bahawa dalam blok ini, prosedur untuk menyusun penyataan aliran tunai? Tidak, semua angka ini dipaparkan dengan analogi yang sama dengan jumlah pembayaran kepada pembekal dan kontraktor, iaitu seperti dalam perenggan 4121.

Jumlah cukai tidak langsung yang dipindahkan oleh perusahaan kepada belanjawan (contohnya, cukai nilai tambah) di bawah item ini dipaparkan dalam baris "runtuh".

- Perenggan 4100 - aliran tunai dari operasi semasa. Ini sesuai perbezaan antara hasil dan perbelanjaan daripada aktiviti utama.Petunjuk 4110 = perenggan 4110 - perenggan 4120. Setelah menerima nombor dengan penunjuk negatif, ia mesti disertakan dalam kurungan.

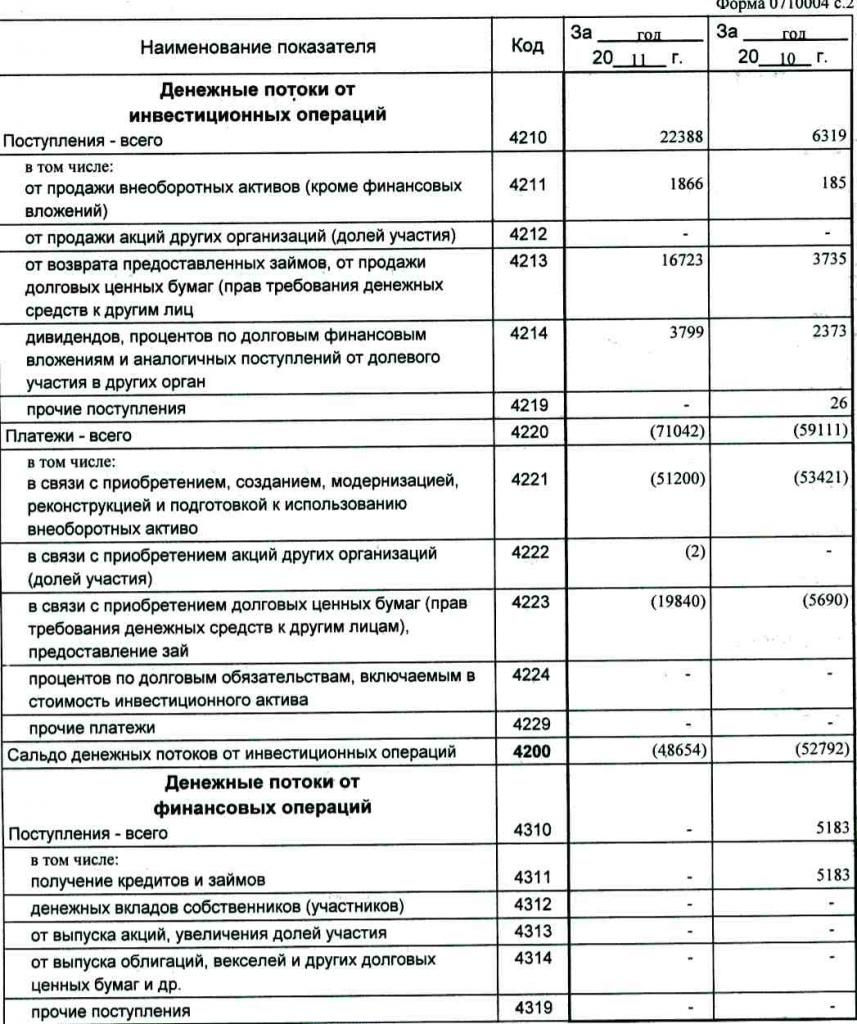

Keuntungan pelaburan

Saiz hasil daripada operasi pelaburan terdiri daripada penunjuk yang ditunjukkan dalam perenggan 4211 hingga 4219 penyata aliran tunai. Penjelasan dari paragraf 4210 menunjukkan paroki biasa.

- Perenggan 4211 - aset bukan semasa (selain daripada pelaburan yang ketara).

Jenis paroki ini termasuk:

- aset tetap institusi;

- aset bukan kewangan;

- pelaburan yang serius dalam aset bukan semasa (contohnya, pembinaan yang belum selesai);

- Keputusan R & D.

Maklumat terkandung di dalam akaun perakaunan untuk mendebit akaun-akaun berikut: lima puluh - "Tunai", lima puluh pertama - "Akaun penyelesaian", lima puluh kedua - "Akaun mata wang", lima puluh lapan - "Pelaburan", tujuh puluh enam - "Pembayaran kepada penghutang dan pemiutang".

Data ini harus ditunjukkan dalam dokumentasi tanpa cukai tidak langsung, dana yang dibayar kepada ejen, jawatankuasa dan perantara, serta kos utiliti dan kos pengangkutan yang boleh dikembalikan.

- Perenggan 4212 - pendapatan daripada penjualan saham atau saham dalam syarikat lain.

- Perenggan 4213 - pembayaran balik pinjaman faedah yang dikeluarkan sebelum ini, penjualan resit hutang dan bon (amaun faedah yang diterima tidak direkodkan dalam laporan).

- Perenggan 4214 - faedah ke atas pelaburan kewangan hutang dan hasil yang serupa daripada penyertaan ekuiti dalam projek lain.

- Perenggan 4219 - pemindahan lain yang berkaitan dengan aktiviti pelaburan.

Operasi pembayaran untuk projek pelaburan

Saiz bayaran untuk operasi pelaburan terdiri daripada petunjuk dari perenggan 4221 hingga 4229. Semua angka ditunjukkan dalam kurungan bulat.

- Perenggan 4220 adalah jumlah yang berkaitan dengan pembayaran pelaburan.

- Perenggan 4221 - pembelian, pembentukan, pemulihan, penambahbaikan atau persediaan untuk penggunaan aset tetap. Tidak pasti akaun mana yang ditunjukkan dalam penyata aliran tunai?

Maklumat dimasukkan ke dalam akaun perakaunan untuk kredit akaun-akaun berikut:

- Fiftieth - "Cashier".

- Lima puluh pertama - "Akaun penyelesaian".

- Lima puluh saat - "Akaun mata wang."

- Lima puluh lapan - "Pelaburan".

- Tujuh puluh enam - "Pembayaran kepada penghutang dan pemiutang".

Perlu mencerminkan data ini dalam dokumentasi tanpa cukai tidak langsung, dana yang dipindahkan kepada ejen, jawatankuasa dan perantara, serta perbelanjaan yang dapat dikembalikan untuk perbelanjaan utiliti dan pengangkutan.

- Perenggan 4222 - Pengambilalihan saham atau kepentingan dalam syarikat lain.

- Perenggan 4223 - pembelian resit hutang (hak untuk menuntut dana dari pihak ketiga), pengeluaran pinjaman pinjaman kepada orang lain.

- Perenggan 4224 - pembayaran faedah ke atas obligasi pinjaman termasuk dalam jumlah aset pelaburan.

- Perenggan 4229 - bayaran lain.

Ini termasuk:

- cukai pendapatan pelaburan;

- amaun yang dilaburkan dalam usaha sama;

- bayaran lain yang berkaitan dengan aktiviti pelaburan.

Perenggan 4200 - baki pendapatan kewangan daripada projek pelaburan. Lajur ini mengandungi nilai amaun yang diperoleh selepas menolak perbelanjaan daripada pendapatan daripada operasi pelaburan. Iaitu, anda mesti menentukan perbezaannya.

Tertanya-tanya bagaimana untuk menyemak penyata aliran tunai? Penunjuk ketujuh pada senarai ini sangat mudah untuk diperiksa: perenggan 4200 = perenggan 4210 - perenggan 4220.

Setelah menerima hasil yang negatif, nilai mesti disertakan dalam kurungan.

Urus niaga tunai

Bahagian ini dalam penyata aliran tunai menunjukkan jumlah yang diterima kerana menaikkan dana daripada pembiayaan secara hutang atau ekuiti. Tindakan-tindakan semacam ini disertai dengan perubahan saiz dan struktur:

- Keadaan material perusahaan.

- Syarikat dana yang dipinjam.

Mengisi bahagian pendapatan

Jumlah nilai ini diperoleh dengan menambah lajur dari 4311 hingga 4319.

- Perenggan 4310 adalah penunjuk am.

- Perenggan 4311 - mendapatkan kredit atau dana yang dipinjam.

- Perenggan 4312 - pelaburan tunai pemilik.

- Perenggan 4313 - penerimaan dana daripada terbitan saham atau peningkatan kepentingan ekuiti.

- Perenggan 4314 - aliran tunai daripada nota janji hutang yang dikeluarkan oleh syarikat, isu bon dan penerimaan hutang.

- Perenggan 4319 - pendapatan lain.

Pembayaran Transaksi Tunai

Jumlah keseluruhan dikira sebagai jumlah penunjuk daripada penambahan nilai dalam mata 4321 hingga 4329. Semua data harus ditunjukkan dalam kurungan.

- Ayat 4320 adalah makna umum.

- Fasal 4321 - bayaran kepada pemilik selepas penebusan saham atau syer syarikat, atau disebabkan penarikan balik mereka daripada pengasas.

- Perenggan 4322 - dividen dan bayaran lain kepada pemilik yang berkaitan dengan pengagihan keuntungan.

- Perenggan 4323 - bayaran balik / penebusan bil dan nota janji hutang, bayaran pinjaman dan perjanjian kredit.

- Perenggan 4329 - bayaran lain yang berkaitan dengan transaksi tunai.

- Perenggan 4300 - aliran tunai daripada transaksi kewangan. Ia dikira mengikut skim berikut: perenggan 4300 = perenggan 4310 - perenggan 4320. Apabila menerima keputusan dengan tanda tolak, kurungan hendaklah diletakkan.

Kesimpulannya

Penyediaan dan analisis penyata aliran tunai dalam bentuk 4, yang membentangkan gambaran terperinci mengenai aliran tunai, dalam kombinasi dengan jenis pelaporan lain, mempunyai peranan penting dalam memahami keadaan sebenar syarikat. Maklumat yang terkandung dalam dokumen itu memungkinkan untuk menganalisis keadaan semasa, meramalkan prospek masa depan dan memikirkan langkah-langkah untuk meningkatkan kecekapan. Pilihan kaedah pelaporan bergantung kepada tahap ketersediaan data yang diperlukan.