Modal kerja perusahaan adalah asas bagi fungsi organisasi. Oleh itu, apabila menganalisis keberkesanan syarikat, menilai saiz penunjuk ini dianggap sangat penting.

Definisi

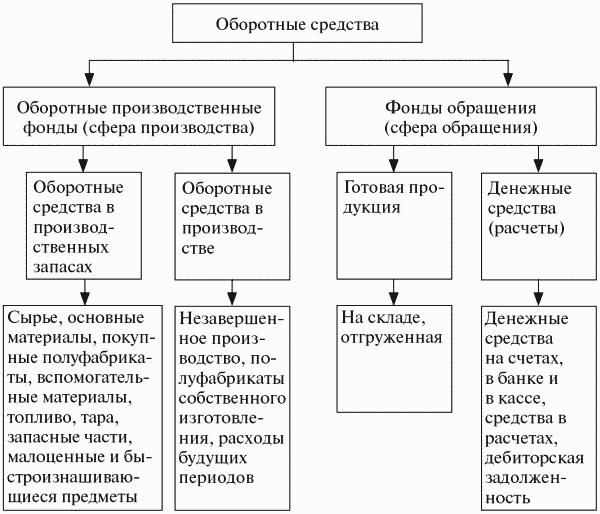

Modal kerja perusahaan juga dipanggil modal kerja, mereka mewakili harta yang mengambil bahagian dalam satu kitaran pengeluaran, yang biasanya kurang dari satu tahun. Saiz mereka mempunyai kesan langsung terhadap kos pengeluaran. Ia perlu untuk memantau penambahan berterusan mereka, tetapi pada masa yang sama mereka tidak seharusnya banyak.

Modal kerja tidak hanya berfungsi dalam proses pengeluaran, tetapi juga peredaran (pelaksanaan). Dana peredaran termasuk barangan siap dan wang tunai.

Fungsi utama modal kerja adalah memastikan proses pengeluaran tidak terganggu.

Pengkelasan

Komposisi modal kerja perusahaan termasuk banyak komponen. Mereka boleh dibahagikan kepada beberapa kumpulan:

- Stok dalam stok. Ini termasuk bahan mentah, komponen, alat ganti, produk separuh siap, bekas, bahan bakar.

- Bermakna yang sudah dalam proses pembuatan. Kategori ini termasuk pembinaan dalam kemajuan dan pengeluaran. Di samping perbelanjaan tertunda untuk bayaran pendahuluan.

- Produk siap dalam stok dan sudah dihantar.

- Sumber kewangan yang ada di meja tunai syarikat dan akaun semasa, pelaburan jangka pendek dan penghutang.

Struktur modal kerja perusahaan tidak universal dan bergantung pada banyak faktor. Contohnya, dari industri dan organisasi pengeluaran teknologi. Hubungan kontrak dengan para pembekal dan pelanggan, yang menentukan jumlah dan jadual penghantaran dan pembayaran, sangat penting.

Di mana syarikat mendapat wang dari

Sumber modal kerja perusahaan boleh sama ada sendiri atau dipinjam atau tertarik. Setiap syarikat sendiri menentukan jumlah modal kerja yang diperlukan untuk mengoptimumkan proses pengeluaran. Itulah sebabnya kuantiti mereka dikira berdasarkan tahap minimum dana yang diperlukan, yang akan membolehkan untuk menghasilkan dan menghantar jumlah produk yang dirancang, untuk membuat stok yang diperlukan tanpa defisit dan stok. Tetapi anda juga perlu memastikan bahawa kelantangan mereka mencukupi untuk membayar semua obligasi dengan pihak berniaga, pekerja syarikat, kerajaan dan pihak berkuasa cukai.

Modal kerja sendiri biasanya diisi semula daripada keuntungan. Tetapi ini bukan satu-satunya sumber, beberapa artikel liabiliti juga boleh disamakan dengan modal kerja. Sebagai contoh, tunggakan gaji yang lewat dari satu bulan ke bulan yang lain, serta sumbangan wajib kepada dana insurans sosial. Di samping itu, rizab pembayaran masa depan dan keseimbangan positif dalam dana pembaikan boleh menjadi sumber. Dalam bidang perniagaan tertentu, artikel tersebut termasuk janji pembeli untuk pembungkusan yang boleh dikembalikan. Memandangkan angka sepanjang tahun boleh berubah, dan kadang-kadang agak kuat, petunjuk terendah diambil sebagai asas untuk perancangan kewangan.

Ia cukup sukar untuk membuat pengiraan ramalan yang tepat, kerana terdapat situasi yang memerlukan pelarasan mendesak. Oleh itu, sering sukar untuk memenuhi keperluan syarikat untuk modal kerja hanya dengan mengorbankan kewangannya sendiri.Penciptaan rizab tambahan secara strategik salah - ini akan membawa kepada penurunan dalam perkembangan syarikat. Berdasarkan kemungkinan, keperluan perusahaan untuk modal kerja tambahan harus dilindungi oleh dana yang dibangkitkan dari luar.

Bagaimanakah norma ditubuhkan?

Untuk membolehkan syarikat berfungsi dengan cekap, rancangan kewangan disediakan. Mereka membantu, antara lain, untuk melaksanakan pembentukan modal kerja perusahaan dan mengira jumlah yang diperlukan.

Standard adalah nilai berubah, ia dipengaruhi oleh faktor-faktor berikut:

- jumlah dan julat produk;

- terma pembelian bahan mentah dan komponen;

- terma pembayaran dan penghantaran produk.

Apabila mengira, adalah disyorkan untuk mengoptimumkan penggunaan dana peribadi sebanyak mungkin. Saiz mereka sepatutnya untuk memastikan hanya perniagaan teras syarikat, sambil mengekalkan keperluannya dengan minimum.

Untuk menentukan norma dan komposisi modal kerja perusahaan, anda perlu mengira jumlah kos yang diperlukan untuk membuat produk atau perkhidmatan untuk tempoh tertentu. Mungkin ada kesulitan yang berkaitan dengan musim. Sekiranya barangan syarikat adalah semua musim, dan permintaan terhadap mereka tidak bergantung kepada faktor ini, maka perlu menggunakan laporan tahunan dan mengambil sebagai basis pada suku mana produksi berada pada tahap tertinggi.

Sekiranya syarikat menghasilkan produk bermusim, untuk analisis, data perlu digunakan untuk suku tahun dimana petunjuk pengeluaran berada pada tahap terendah. Pada musim yang tinggi, modal kerja perusahaan akan dibentuk oleh pinjaman bank jangka pendek.

Catuan dilakukan dalam istilah kewangan.

Kaedah untuk menilai elemen modal kerja

Apabila sesebuah syarikat menerima bahan mentah, bahan api dan stok lain, iaitu, aset pengeluaran semasa sesuatu perusahaan, mereka diakaunkan pada kos penuh. Yang kedua merangkumi kedua-dua kos sumber itu sendiri dan kos kastam, yuran komisen dan margin, kos logistik yang ditanggung oleh perusahaan pihak ketiga yang melaksanakan fungsi-fungsi ini.

Harga sumber yang terlibat dan penilaian rizab pada akhir tempoh boleh ditentukan dalam salah satu daripada beberapa cara:

- Jika bahan adalah unik, maka kos ditentukan oleh kos setiap unit inventori.

- Kos purata. Untuk ini, kos purata semua bahan yang ada pada permulaan tempoh dianggarkan. Nilai yang terhasil ditambah kepada kos purata semua bahan dan sumber yang dibeli sepanjang tempoh tersebut.

- Kaedah LIFO, iaitu asas kos sumber yang diterima terlebih dahulu, adalah sama dengan harga bahan yang dibeli kemudian daripada semua.

- Kaedah FIFO, asasnya ialah harga bahan-bahan yang dibeli terlebih dahulu. Apabila menggunakan teknik ini, adalah kebiasaan untuk menganggap bahawa sumber-sumber digunakan dalam pengeluaran mengikut susunan di mana ia diperolehi. Pertama, mereka yang dibeli oleh yang pertama adalah terlibat. Harga diambil kira pada permulaan tempoh.

Bergantung kepada kaedah perakaunan yang dipilih, dalam menghadapi kenaikan harga, pelbagai penunjuk keuntungan dapat dicapai. Oleh itu, dengan LIFO, ia akan kurang daripada dengan FIFO.

Litar Dana

Untuk memastikan proses pengeluaran yang berterusan, adalah perlu semua sumber bahan berada dalam kitaran yang berterusan. Bergantung pada peringkat, dana pusingan syarikat mengubahsuai borang mereka. Dari wang, pertama pergi ke produktif, dan kemudian ke komoditi.

Kitaran terdiri daripada tiga peringkat:

- Pada tahap 1 modal kerja perusahaan (bekalan wang) dibelanjakan untuk pembelian bahan mentah yang diperlukan. Oleh itu, tunai ditukar untuk inventori. Tetapi nilai mereka dianggap sebagai pendahuluan.Dana tidak dibelanjakan secara teratur, tetapi melabur dengan jangkaan menerima mereka kembali apabila seluruh kitaran selesai.

- Pada peringkat 2, produk itu secara langsung dicipta menggunakan buruh dan memperoleh sumber. Pada peringkat ini, nilai mengubah bentuknya sekali lagi - dari pengeluaran kepada komoditi.

- Pada peringkat ketiga (akhir), produk siap harus dilaksanakan. Oleh itu, bentuk komoditi akan berubah menjadi tunai. Syarikat akan menerima kembali dana yang dibangunkan olehnya dan pendapatan tambahan.

Modal kerja sesuatu perusahaan adalah berbeza dari bahan. Mereka tidak dimakan secara tidak boleh ditarik balik, tetapi sentiasa bergerak. Pertama, mereka maju untuk membuat produk, kemudian kembali selepas pelaksanaan dan memasukkan kitaran baru.

Penilaian modal kerja

Untuk memahami betapa kompeten syarikat menguruskan sumber-sumber dalam kegiatannya dan sama ada ia dapat membayar semua obligasi jangka pendek, serta memahami di mana ia melaburkan dana, analisis modal kerja perusahaan dijalankan.

Jumlah modal kerja peribadi membolehkan anda mengetahui sama ada aset semasa melebihi liabiliti semasa sedia ada, serta berapa banyak aset bukan semasa (dimiliki atau dipinjam) dibiayai.

Untuk menilai keuntungan syarikat adalah penunjuk keuntungan. Sekiranya hasil daripada jualan produk mencukupi untuk menjelaskan akaun dengan pembekal dan meliputi semua hutang lain, dan masih terdapat keuntungan, maka syarikat itu dianggap menguntungkan.

Penunjuk keuntungan

Oleh itu, pekali ini tergolong dalam kumpulan penunjuk relatif, maka faktor inflasi tidak mempengaruhi mereka. Sistem analisa sedemikian memungkinkan untuk memahami berapa banyak syarikat membuat keuntungan dari setiap ruble yang dilaburkan.

Pulangan atas aset membolehkan anda melihat jumlah keuntungan yang diterima oleh syarikat daripada melabur dalam aset. Untuk ini, penunjuk (jumlah) keuntungan bersih hendaklah dibahagikan dengan nilai purata aset (WB).

Untuk menganalisis bagaimana modal kerja yang cekap dilaburkan, penunjuk keuntungan aset semasa digunakan. Pulangan jualan dan pulangan ke atas aset boleh digunakan. Jumlah kerja mereka adalah penunjuk keuntungan aset semasa. Terdapat satu lagi cara untuk mengira nilai ini. Ia adalah perlu untuk membahagikan jumlah keuntungan bersih dengan jumlah nilai purata aset semasa.

Untuk mengetahui apakah keuntungan barangan yang dijual, anda perlu membahagikan jumlah keuntungan bersih dengan jumlah pendapatan yang diterima. Hasilnya akan membolehkan kita menilai bukan sahaja sama ada perusahaan bekerja dengan baik atau tidak, tetapi juga bagaimana pendekatan harga adalah benar. Terdapat satu lagi cara untuk menilai keuntungan produk - keuntungan jualan. Untuk ini, penunjuk keuntungan dari barang yang dijual mestilah dibahagikan dengan jumlah unit jualan (atau unit) yang dijual.

Untuk menganalisis seberapa berkesan pengurusan modal kerja sesebuah perusahaan dijalankan, perlu mengira nisbah pusing ganti inventori (inventori). Untuk melakukan ini, kos harus dibahagikan dengan penunjuk purata MPZ.

Untuk membuat analisa perbandingan rasionalitas perusahaan, disarankan untuk membandingkan koefisien masa perolehan MPZ selama beberapa tahun. Untuk pengiraan ada formula:

- Tob MPZ = nisbah perolehan 360 / MPZ.

Di samping penunjuk ini, nisbah keuntungan lain juga digunakan: pelaburan, ekuiti, dan perniagaan teras. Juga, analisis penghutang dilaksanakan - kadar pusing ganti dan tempoh pembayaran balik dianggarkan. Semakin cepat ia dibayar, semakin sedikit risiko yang tidak akan dibayar sama sekali.

Mengenai pengurusan modal kerja

Sekiranya syarikat tidak memiliki ekuiti yang mencukupi untuk menampung semua kos, adalah perlu untuk menarik pembiayaan tambahan daripada akaun yang perlu dibayar. Apabila ia habis, anda perlu mengambil pinjaman jangka pendek.

Sekiranya terdapat kekurangan modal kerja peribadi yang teruk, terdapat beberapa cara untuk menyelesaikan masalah ini. Sekurang-kurangnya tegar adalah penerimaan semua kemungkinan penangguhan atau ansuran untuk pembayaran balik hutang yang ada.

Terdapat anggaran penunjuk modal kerja perusahaan, yang membolehkan untuk menilai keberkesanannya. Salah satunya ialah tempoh perolehan modal kerja. Ia boleh dikira dengan mudah:

- Tob OS = tempoh perolehan inventori + tempoh perolehan akaun belum terima - purata tempoh kena dibayar bayar.

Kita mesti berusaha untuk mengurangkan perolehan inventori dan penghutang.

Untuk menilai keperluan kewangan perusahaan pada masa ini, saiz mereka harus dibahagikan dengan pendapatan jualan yang diterima setiap hari (secara purata) dan didarabkan sebanyak 100%. Hasilnya akan menjadi peratusan dan menunjukkan betapa cepatnya syarikat itu membuat wang untuk menampung keperluan kewangannya.

Aset tetap perusahaan

Modal tetap dan modal perusahaan adalah elemen asas dalam kerja mana-mana syarikat. Tetapi apakah aset tetap dan bagaimanakah ia berbeza dengan modal kerja?

Aset tetap dicirikan oleh jangka panjang penggunaan, dan bahagian mereka dalam kos pengeluaran sebahagiannya dicerminkan sebagai haus dan lusuh aset ketara ini.

Aset tetap termasuk bangunan, struktur, alat mesin, kenderaan, peralatan, peralatan, pelbagai peralatan, ternakan, perennials.

Walaupun ada batasan. Sebagai contoh, inventori dan alatan diklasifikasikan sebagai aset tetap hanya jika hayat operasi mereka melebihi 12 bulan dan kosnya melebihi 1 juta rubel. Pada kos yang lebih rendah, mereka dianggap sebagai modal kerja perusahaan.

Dana biasanya dibahagikan kepada dua kategori utama: pengeluaran dan bukan pengeluaran. Yang pertama terlibat secara langsung dalam proses pengeluaran dan diisi semula oleh pelaburan modal. Yang terakhir ini memenuhi fungsi servis pengeluaran utama, yang bermaksud bahawa kos mereka tidak mempengaruhi kos pengeluaran. Tetapi seseorang tidak boleh mengatakan bahawa dana bukan produktif tidak memberi kesan kepada kecekapan perusahaan. Melabur di dalamnya membantu meningkatkan taraf hidup pekerja, yang positif mempengaruhi sikap mereka terhadap proses kerja. Mereka berfungsi sebagai insentif motivasi yang baik.

Modal kerja perusahaan adalah bahagian penting dalam kerja harian syarikat. Agar ia menjadi menguntungkan, dan tidak menguntungkan, proses itu mestilah kitaran berterusan. Untuk ini, adalah perlu untuk sentiasa menganalisis keberkesanan penggunaan mereka dan membuat rancangan kewangan.