Undang-undang sivil Persekutuan Rusia memperuntukkan jenis keselamatan untuk memenuhi kewajiban, seperti suret, kehilangan, jaminan bebas, deposit, dll.

Oleh sebab perubahan sentiasa berlaku dalam undang-undang, minat yang semakin meningkat telah mula menunjukkan kepada jaminan bebas. Marilah kita pertimbangkan secara terperinci apa konsep ini termasuk dan bagaimana ia berbeza dari peruntukan lain.

Definisi

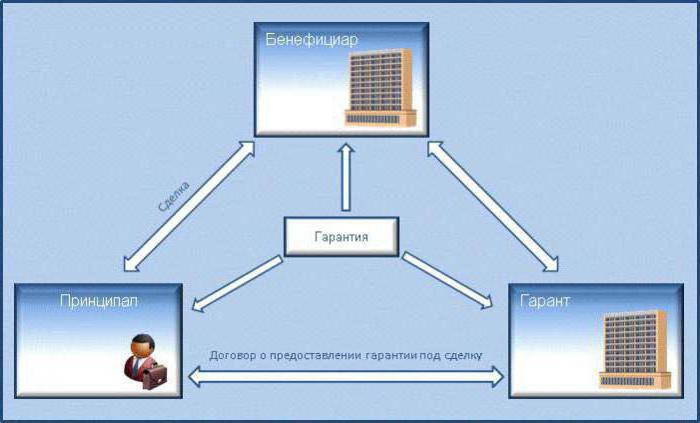

Jaminan bebas dalam undang-undang sivil menandakan perjanjian bertulis antara pihak-pihak, di mana salah satu pihak (penjamin) berjanji, atas permintaan pihak lain (prinsipal), untuk membayar pihak ketiga (benefisiari) ganjaran kewangan tertentu, mengikut kewajiban yang diberikan oleh penjamin. Selain itu, fakta ini tidak bergantung kepada kesahihan jaminan jaminan.

Melukis dokumen secara bertulis membolehkan anda untuk menubuhkan ketepatan terma perjanjian dan untuk mengesahkan kesahihan pengeluarannya oleh orang tertentu. Tetapi adalah penting bahawa kegagalan untuk mematuhi bentuk perjanjian bertulis itu tidak menunjukkan ketidakpercayaan perjanjian.

Ciri-ciri utama jaminan:

- Kemerdekaan, kebebasan dari kewajiban yang disediakan olehnya.

- Kebolehbalaran (kebolehan untuk membatalkan jaminan timbul hanya apabila dinyatakan dalam perjanjian).

- Retribusi (penyedia membayar wang untuk mengeluarkan jaminan).

- Tahap pengesahan hubungan yang tinggi.

- Ketidakhadiran hak.

Mengeluarkan dokumen

Jaminan bebas, seperti yang dinyatakan sebelum ini, dikeluarkan secara bertulis. Dokumen ini boleh dikeluarkan:

- bank dan organisasi kredit lain;

- organisasi komersil lain.

Penerbitan jaminan adalah transaksi sehala, karena keinginan satu pihak (penjamin) cukup untuk pelaksanaannya. Pada masa yang sama, urus niaga tersebut secara sah mengikat institusi kewangan dengan kemungkinan pelanggan mengemukakan keperluan untuk memenuhi obligasi.

Gejala utama

Jaminan bebas sebagai cara untuk memastikan pemenuhan kewajiban mempunyai perundangan utama - ini adalah ketiadaan aksesibilitas. Ini bermakna perjanjian itu:

- Tidak luput dengan penamatan kewajipan utama, dan juga tidak berubah dengan perubahannya;

- tidak boleh dianggap tidak sah jika kewajipan yang dijamin tidak sah adalah tidak sah;

- tidak memberi penjamin hak untuk membuat bantahan yang berkaitan dengan kewajipan yang dijamin jika benefisiari membuat permintaan tertentu;

- tidak membuat kewajaran kewajipan penjamin kepada benefisiari bergantung kepada kehendak prinsipal, yang berdasarkan hubungannya dengan benefisiari atau penjamin;

- berhujah bahawa liabiliti penjamin untuk pembayaran wang harus dipenuhi pada permintaan sekunder penerima sekalipun kewajiban terjamin dipenuhi, ditamatkan atau tidak sah.

Subjek

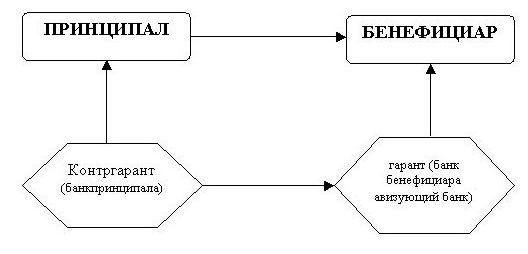

Jaminan bank bebas dibentangkan oleh tiga subjek hubungan sah:

- Penjamin. Dalam kes ini, ini adalah bank dan organisasi kredit lain, serta organisasi komersil, yang berhak untuk mengeluarkan perjanjian tertulis yang termasuk kewajipan untuk membayar wang jika pemiutang mengemukakan permintaan bertulis untuk pembayaran, yang dibuat mengikut syarat jaminan bank.

- Pengetua. Ini adalah orang yang bertindak sebagai pembekal perkhidmatan (barangan). Sekiranya berlaku lalai, prinsipal wajib membayar sejumlah wang tertentu.

- PenerimaIni adalah orang yang pelanggan menerima sama ada perkhidmatan (produk) atau wang tunai untuk kegagalan memenuhi obligasi yang ditetapkan.

Ground untuk mengeluarkan

Jaminan bebas sebagai kaedah keselamatan boleh dikeluarkan berdasarkan permintaan prinsipal, yang ditentukan dengan persetujuan organisasi kewangan dan prinsipal mengenai prosedur dan prinsip untuk mengeluarkan jaminan.

Tetapi undang-undang tidak mewujudkan kewajipan untuk membuat kesepakatan tertulis di antara bank dan pembekal perkhidmatan, dan ketiadaannya tidak melibatkan sifat fiktif kewajipan jaminan organisasi kewangan kepada pelanggan.

Tetapi jika perjanjian tertulis dibuat antara prinsipal dan penjamin, maka ia menjadi asas utama yang menentukan:

- sistem penerbitan jaminan;

- penempatan bersama pihak-pihak;

- hak akses organisasi kewangan kepada penghutang, kuantiti dan prosedur pelaksanaannya.

Selain itu, yang terakhir hanya ditentukan oleh perjanjian bank dan penghutang dan tidak boleh tanpa syarat. Ini adalah perlu bagi mengelakkan kemungkinan penyalahgunaan oleh bank.

Kandungan

Perjanjian jaminan bebas mesti mengandungi syarat-syarat berikut:

- jumlah maksimum yang perlu dibayar oleh institusi kewangan;

- tempoh yang jaminan itu diterbitkan, atau tanda fakta yang sah di mana penamatan jaminan itu berlaku;

- peraturan asas untuk membuat pembayaran;

- senarai syarat di mana amaun pembayaran jaminan boleh dikurangkan;

- kemungkinan atau kekurangan pemindahan itu oleh pemiutang hak untuk menuntut wang kepada pihak ketiga.

Bilangan syarat dan butirannya mesti mematuhi kehendak yang terkandung dalam perjanjian antara bank dan penghutang untuk mengeluarkan jaminan. Berikut ini mesti ditunjukkan dalam teks:

- nama institusi kewangan;

- jumlah jaminan;

- tempoh waranti.

Jumlah obligasi bank di bawah jaminan adalah terhad untuk membayar jumlah jaminan yang dikeluarkan. Prosedur dan kaedah untuk mengira jumlah jaminan mungkin berbeza dan termasuk syarat-syarat untuk mengira kepentingan.

Tetapi liabiliti bank kepada pelanggan kerana kegagalan untuk memenuhi kewajiban di bawah perjanjian jaminan tidak terhad hanya kepada jumlah jaminan yang dikeluarkan, melainkan dinyatakan sebaliknya dalam perjanjian. Iaitu, institusi kewangan boleh dikenakan kepada pemiutang secara bersama. Pelanggaran bank boleh dinyatakan dalam pelbagai aspek: pembayaran lambat, penolakan yang tidak wajar untuk membayar, dll.

Oleh kerana kewajipan jaminan adalah bersifat kewangan, dalam hal penangguhan penjamin mungkin bertanggung jawab atas kegagalan untuk memenuhi kewajiban moneter.

Spesies

Jenis-jenis jaminan bebas adalah seperti berikut:

Bergantung kepada bentuk kewajipan:

- jaminan tender;

- jaminan eksekutif;

- jaminan bayaran balik;

Bergantung kepada keupayaan penjamin untuk membatalkan jaminan yang dikeluarkan:

- boleh dibatalkan;

- tidak boleh ditarik balik;

Bergantung kepada hak pelanggan untuk dipindahkan kepada orang lain, memerlukan bank untuk memenuhi kewajibannya:

- dihantar;

- tidak dapat dijelaskan.

Mengikut peraturan umum, jaminan yang dikeluarkan dengan betul tidak boleh dibatalkan melainkan dinyatakan sebaliknya oleh perjanjian. Selain itu, mengikut peraturan am, benefisiari tidak boleh memindahkan haknya untuk menuntut pelaksanaan kewajipan kepada pihak ketiga, kecuali jika diperuntukkan selainnya oleh perjanjian.

Keperluan borang

Perjanjian jaminan bebas mesti mengandungi senarai butiran asas, tanpa dokumen itu dianggap tidak sah. Ini termasuk:

- tarikh terbitan;

- nama penjamin;

- nama (butiran) prinsipal;

- nama (butiran) benefisiari;

- obligasi yang dijamin oleh jaminan;

- Jumlah yang perlu dibayar

- tempoh sah;

- keadaan di mana jaminan itu datang.

Pada masa yang sama, peraturan tertentu ditubuhkan untuk borang jaminan. Borang jaminan hendaklah membenarkan untuk menentukan keadaannya dan memastikan kebenaran terbitannya.

Tanggungjawab Bank kepada Pengetua

Seorang prinsipal adalah pembekal perkhidmatan atau produk yang wajib memenuhi keperluan tertentu. Penjamin adalah institusi kewangan yang menyediakan jaminan bebas sebagai cara untuk memenuhi kewajiban.

Sebuah institusi kewangan diperlukan untuk:

- Menyediakan jaminan secara umum dan mengeluarkannya secara bertulis.

- Maklumkan kepada prinsipal tentang keperluan benefisiari dan memberi salinan keperluan ini.

- Maklumkan kepada prinsipal tentang penggantungan jaminan (jika fakta ini wujud).

- Maklumkan tentang penamatan jaminan.

Tanggungjawab Penerima kepada Pengetua

Ingatlah bahawa benefisiari adalah pelanggan yang menerima sama ada perkhidmatan (produk) atau pampasan kewangan untuk kegagalan memenuhi kewajiban tersebut. Jaminan bank bebas juga mengenakan obligasi tertentu kepada benefisiari kepada pembekal perkhidmatan. Mereka terutamanya termasuk kewajipan untuk membayar pampasan disebabkan kerosakan yang timbul di bawah keadaan berikut:

- Penyerahan dokumen ragu oleh benefisiari.

- Permintaan yang tidak sah oleh pelanggan dana dari bank.

Amalan kehakiman mengingati kes-kes apabila pelanggan cuba menerima wang di bawah jaminan, walaupun fakta bahawa prinsipal memenuhi kewajipannya sepenuhnya. Para benefisiari telah sebagai pengayaan peribadi tujuannya, yang dianggap penipuan.

Tanggungjawab pembekal kepada bank dan pelanggan

Jaminan bebas adalah perpaduan kewajiban semua pihak kepada satu sama lain. Pembekal dan pelanggan terikat dengan kewajiban untuk membekalkan perkhidmatan atau barang, dan penjamin dianggap sebagai perantara di antara mereka. Tanggungjawab pembekal kepada bank adalah seperti berikut:

- Pembekal adalah entiti undang-undang yang ditubuhkan berdasarkan norma undang-undang, berlesen untuk beroperasi.

- Semua dokumentasi mesti dikemukakan tepat pada masanya dan ditandatangani oleh pembekal (jika tandatangan adalah dari pihak ketiga, maka dia mesti mempunyai kuasa untuk ini).

- Hanya maklumat yang benar boleh disediakan.

- Pembekal perlu membayar tunai untuk memberi jaminan.

- Pampasan tunai berbeza dari jumlah keselamatan.

- Pembekal perlu membayar balik pembayaran jaminan yang dibuat disebabkan kegagalan membayar.

- Akaun semasa mesti disediakan dengan jumlah dana yang diperlukan untuk penyelesaian dengan bank.

- Semua transaksi kewangan dibuat melalui akaun pembekal.

- Penyerahan semua dokumentasi yang diperlukan, jika dikehendaki oleh penjamin.

- Pemeliharaan kerahsiaan maklumat, jika diperuntukkan dengan persetujuan.

Pembekal mempunyai obligasi kepada benefisiari:

- Pelaksanaan syarat-syarat perjanjian yang betul.

- Waranti

Menurut syarat-syarat perjanjian, jika penghutang adalah bank, maka dia tidak harus memenuhi kewajiban prinsipal. Iaitu, institusi kewangan hanya perlu membayar pampasan kewangan.

Persembahan

Perjanjian itu memperuntukkan prosedur khusus untuk pelanggan untuk mengemukakan tuntutan tunai:

- substantiasi oleh pelanggan keperluannya secara bertulis dengan semua dokumen yang ditunjukkan dilampirkan;

- satu indikasi keadaan yang menyebabkan pelanggan beralih kepada penjamin untuk penyediaan pembayaran jaminan.

Sebaliknya, institusi kewangan harus:

- menghantar salinan permintaan itu kepada pembekal;

- Dalam tempoh lima hari, pertimbangkan keperluan pelanggan dan membuat keputusan.

Sekiranya hasilnya positif, benefisiari menerima bayaran jaminan. Jika hasil kes itu negatif, penjamin mesti memberikan hujah yang munasabah. Ini termasuk:

- Mengemukakan tuntutan daripada tarikh akhir.

- Pengiktirafan keperluan itu tidak sesuai.

Penolakan itu dibuat secara bertulis. Di samping itu, pembayaran boleh digantung sehingga tujuh hari dalam keadaan berikut:

- Dokumen-dokumen yang disediakan oleh pelanggan adalah fiksyen;

- keadaan yang dinyatakan dalam perjanjian jaminan tidak timbul;

- Kewajipan utama tidak sah;

- prestasi di bawah kewajipan utama diterima tanpa percanggahan.

Penamatan

Jaminan bebas sebagai cara untuk menunaikan kewajipan akan ditamatkan dalam kes berikut:

- Pelanggan menerima wang jaminan yang mana jaminan dikeluarkan.

- Perjanjian yang telah ditandatangani telah luput.

- Pelanggan mengetepikan haknya yang ditetapkan dalam perjanjian.

- Pelanggan dan institusi kewangan menerima perjanjian untuk menamatkan jaminan.

Antara perkara lain, penjamin perlu segera memaklumkan kepada pembekal penamatan perjanjian itu. Jaminan itu juga harus memasukkan maklumat tentang bagaimana pembekal akan membayar balik wang yang dibayar kepada benefisiari kepada bank.