Buku perakaunan untuk pendapatan dan perbelanjaan (KUDIR) bertindak sebagai daftar utama dan hanya untuk perusahaan yang beroperasi pada sistem cukai yang dipermudahkan. Tanggungjawab untuk penyelenggaraannya diberikan kepada semua organisasi dan usahawan individu yang dinyatakan, tanpa mengira objek cukai yang dipilih oleh mereka. Marilah kita lebih lanjut mempertimbangkan bagaimana buku pendapatan dan perbelanjaan disediakan.

Maklumat am

Buku pendapatan dan perbelanjaan sebelum ini telah disahkan oleh pihak berkuasa cukai. Keperluan ini telah dibatalkan sejak tahun 2014. Walau bagaimanapun, fakta ini tidak dalam apa-apa cara memberi kesan kepada keperluan perusahaan untuk menjalankannya pada sistem cukai yang dipermudahkan. Usahawan individu, yang mencerminkan kos dan pendapatan KUDIR, dikecualikan daripada kewajipan untuk menjalankan perakaunan. Keadaan ini ditunjukkan oleh beberapa surat Kementerian Kewangan.

Mata penting

Buku pendapatan dan perbelanjaan mula terbentuk dari tarikh peralihan ke sistem cukai yang dipermudahkan. Pada permulaan setiap tahun kalendar, satu dokumen baru dimulakan. Sekiranya syarikat bertukar kepada rejim yang dipermudahkan pada pertengahan tempoh cukai (contohnya, ia dibentuk sebagai hasil pemisahan daripada organisasi lain dalam sistem cukai yang dipermudahkan), maka ia diwajibkan untuk memulakan KUDIR dari masa itu. Sekiranya terdapat beberapa bahagian berasingan, perakaunan pendapatan dan perbelanjaan untuknya dilaksanakan dalam satu buku. Dokumen ini terletak di pejabat utama. Secara berasingan, bagi setiap unit, buku pendapatan dan perbelanjaan tidak bermula.

Borang Rujukan

KUDIR boleh dibuat dalam dua bentuk:

- Kertas.

- Elektronik.

Dalam kes pertama, lembaran tersebut boleh dicetak melalui perintah orang yang meluluskan KUDIR. Anda juga boleh membeli buku dan pendapatan sampingan buku siap sedia. KUDIR dijahit, disegel dengan meterai (jika ada). Acara-acara ini diadakan pada awal tahun ini. Buat nota menggunakan pena titik atau mata air dengan dakwat biru atau hitam. Sekiranya ralat dibuat, teks yang salah disebarkan, data yang betul ditunjukkan pada bahagian atas atau bawah garisan. Cara pembetulan (putties, strok, dll) tidak dibenarkan. Teks yang diperbetulkan mesti diperakui oleh ketua perusahaan dengan tarikh. Meterai diletakkan jika ada.

Bentuk elektronik

Lembaran KUDIR dicetak dan dijahit pada akhir tempoh pelaporan, apabila ia akan diisi. Maklumat dimasukkan ke dalam program khas. Jika kesilapan dikesan sebelum mencetak helaian pesanan khas untuk pembetulan mereka tidak disediakan. Penyertaan yang salah hanya diperbetulkan dalam program ini. Jika ketidaktepatan dikenal pasti selepas mencetak, maka proses pembetulan adalah serupa dengan yang di atas. Pilihan pilihan dijalankan oleh perusahaan itu sendiri. Walau bagaimanapun, amalan menunjukkan bahawa lebih baik untuk membuat versi elektronik. Bentuk ini adalah mudah dari segi membetulkan kesilapan, dan dari segi kerja dengan dokumen itu sendiri.

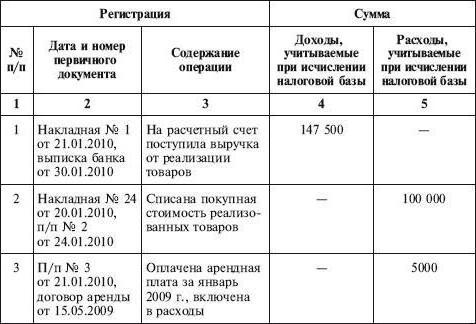

Mengisi buku pendapatan dan perbelanjaan

KUDIR mencerminkan semua operasi yang dijalankan dalam tempoh cukai. Walau bagaimanapun, kita harus sedar bahawa tidak semua pendapatan dan perbelanjaan dimasukkan ke dalam daftar, tetapi hanya yang disediakan oleh sistem mudah dan item yang boleh dikenakan cukai yang dipilih. Dalam proses peralihan dari OSNO ke STS Perlu mengambil kira beberapa mata. Khususnya:

- Sekiranya syarikat itu digunakan sebelum memindahkan syarikat itu ke rejim yang mudah, kaedah akruan digunakan apabila mengira cukai pendapatan, dan selepas menukar skim percukaian, syarikat itu terus memenuhi syarat-syarat perjanjian yang telah dibuat sebelum ini dan pembayaran ke atasnya hendaklah dimasukkan ke dalam KUDIR. Jika pendapatan dimasukkan dalam keuntungan, maka ia tidak dicerminkan dalam daftar. Peruntukan ini juga terpakai jika pembayaran telah berlalu selepas syarikat mula menggunakan sistem cukai yang mudah.Ini juga terpakai kepada hutang yang diterima pada OSNA, tetapi perlu dibayar semula pada sistem yang dipermudahkan.

- Perbelanjaan dimasukkan ke dalam buku walaupun pendapatan tidak sepenuhnya. Keperluan ini terdapat dalam surat Kementerian Kewangan bertarikh 31 Mei 2010.

- Sekiranya usahawan tidak melakukan apa-apa aktiviti dalam tempoh cukai, dia masih perlu mengisi KUDIR.

- Maklumat yang dimasukkan dalam daftar perlu didokumenkan dan dibenarkan.

- Refleksi pendapatan dan perbelanjaan dilakukan dalam susunan kronologi kerana ia diterima oleh kaedah kedudukan (sebagai garis yang berasingan).

- Pendapatan ditunjukkan pada masa pembayaran (dengan kaedah tunai), kos - selepas pembayaran.

Oleh kerana dokumen pengesahan boleh menjadi waran tunai, penyata bank, pesanan pembayaran, cek dan sebagainya.

Pilihan

Perakaunan pendapatan dan perbelanjaan dijalankan dalam bahasa Rusia dan dalam rubel. Jika dokumentasi utama mengandungi maklumat dalam bahasa asing, ia mesti diterjemahkan. Selalunya, pakar mempunyai soalan mengenai petunjuk pembulatan. Pada kesempatan ini, Kod Cukai tidak mengandungi jawapan pasti sama ada perlu untuk mengendalikan satu unit operasi perniagaan. Kementerian Kewangan dalam salah satu suratnya menjelaskan bahawa semua petunjuk dalam KUDIR ditunjukkan dalam rubel penuh.