Kod cukai menetapkan keperluan tertentu untuk entiti yang menerima pendapatan. Undang-undang, khususnya, menetapkan kewajipan untuk membayar sumbangan mandatori kepada belanjawan daripada pendapatan yang dikenakan cukai. Untuk memastikan kawalan pembayaran cukai, badan yang diberi kuasa memerlukan entiti untuk menyediakan dokumen rasmi. Mereka mengandungi maklumat bukan sahaja mengenai pendapatan yang diterima, tetapi juga mengenai jumlah yuran yang terakru, ditahan dan dibayar. Tindakan pengawalseliaan meluluskan bentuk dokumen seragam yang disatukan.

Penggubal undang-undang secara berkala menyemak peraturan semasa. Sejak 2016, dokumen 6-NDFL telah diperkenalkan - laporan baru untuk semua majikan. Ia diberikan bukan sahaja oleh entiti yang mempunyai pekerja, tetapi juga perusahaan yang membayar pendapatan kepada orang yang bukan pekerja mereka. Membuat entri dalam dokumen ini pada masa ini disertai oleh beberapa masalah. Pertama sekali, mereka dikaitkan dengan penjelasan yang tidak mencukupi yang diberikan dalam tindakan pengawalseliaan Perkhidmatan Cukai Persekutuan. Walau bagaimanapun, semua perusahaan perlu berurusan dengan pesanan baru. Pertimbangkan lagi apa yang menjadi dokumen 6-peribadi cukai pendapatan.

Pelaporan baru untuk semua majikan

Perintah pelaksanaan, perihalan format yang diperlukan untuk pembentangan dokumen dalam bentuk elektronik dijelaskan dalam Perintah 14.10.15 No. MMV-7-11 / 450. Walau bagaimanapun, tindakan pengawalseliaan ini tidak menjawab semua soalan yang timbul dengan pembayar. Dokumen 6-NDFL, yang mana bentuknya dibentangkan dalam artikel, disusun di seluruh syarikat atau perusahaan secara keseluruhan. Banyak organisasi menggunakan perkhidmatan dalam talian atau program khas untuk mempermudahkan proses.

Di mana dokumen disediakan?

Ia dihantar ke badan kawalan yang sama, di mana cukai itu sendiri dipindahkan. Cukai pendapatan 6-peribadi disediakan:

- Pertubuhan-pertubuhan Rusia dengan bahagian berasingan kepada inspektorat di lokasi bahagian-bahagian struktur ini.

- Dengan usahawan individu yang didaftarkan di alamat aktiviti dan memohon sistem paten atau UTII, kepada perkhidmatan kawalan di tempat pendaftaran.

- Pembayar besar - untuk pemeriksaan di tempat pendaftaran atau pendaftaran cawangan yang berkaitan.

Dalam bentuk apakah dokumen itu dibentangkan?

Mereka yang melepasi cukai pendapatan 6-peribadi boleh menghantarnya melalui surat berdaftar atau membentangkannya secara langsung kepada pemeriksaan di atas kertas. Opsyen tersebut sesuai untuk entiti perniagaan di mana purata pekerja yang menerima pendapatan dalam tempoh yang sama adalah kurang daripada 25 orang. Lain-lain, perusahaan yang lebih besar harus disediakan dengan pengiraan cukai pendapatan 6-peribadi dalam bentuk elektronik.

Bilakah saya perlu menghantar dokumen?

Pertama sekali, ia patut dikatakan bahawa undang-undang memperuntukkan liabiliti untuk peruntukan lewat cukai pendapatan 6-peribadi. Tarikh akhir penghantaran dokumen adalah seperti berikut:

- Untuk 2016 - 1 April, 2017

- Selama 9 bulan 2016 - 31 Oktober 2016

- Untuk setengah tahun - 1 Ogos 2016

- Untuk suku pertama - 3 Mei 2016

Penalti untuk pelanggaran tempoh yang ditetapkan adalah seribu rubel. untuk setiap bulan. Di samping itu, perkhidmatan kawalan mempunyai hak untuk membekukan akaun penyelesaian perusahaan sekiranya kelewatan penyediaan dokumen itu melebihi 10 hari. Sekiranya borang 6-NDFL mengandungi maklumat palsu, denda itu akan menjadi 500 Rubles. untuk setiap kertas. Perlu juga diingat bahawa jika tarikh yang diperlukan dokumentasi adalah sama seperti cuti atau hujung minggu, maka tarikh akhir dipindahkan ke hari perniagaan berikutnya.

6-PIT: borang

Perintah yang dinyatakan di atas menjelaskan perkara utama mengenai penyediaan dokumen tersebut. Terdapat beberapa keperluan untuk pembayar apabila memohon cukai pendapatan 6-peribadi. Sampel dikumpulkan:

- Selaras dengan data yang ada dalam daftar perakaunan. Ini termasuk, khususnya, pendapatan terakru dan dibayar, pemotongan yang diberikan, dikira dan ditahan cukai.

- Jumlah progresif. Ini bermakna bahawa pada mulanya maklumat diringkaskan untuk suku pertama, maka - untuk setengah tahun, selepas itu - selama 9 bulan. dan untuk keseluruhan tahun kalendar.

Tidak semua maklumat yang perlu dimasukkan selalu diletakkan pada satu halaman. Dalam kes ini, seberapa banyak helaian diperlukan diperlukan. Jumlah penunjuk ditunjukkan dalam kes seperti pada halaman terakhir. Selain itu, semua helaian, bermula dengan halaman tajuk, mesti mengandungi penomboran ("001", "002", dan lain-lain).

Titik penting

Mereka yang melepasi cukai pendapatan 6-peribadi harus sedar akan larangan berkenaan pemprosesan dokumen itu. Khususnya, ia tidak dibenarkan:

- Pembetulan ralat menggunakan alat pembetulan.

- Cetak pada dua bahagian pada helaian yang sama.

- Halaman yang mengikat, menyebabkan kerosakan pada dokumen.

Pengisian 6-NDFL dilakukan dengan dakwat warna ungu, warna hitam atau biru. Sekiranya dokumen itu dikompilkan pada komputer, font Courier New digunakan, saiz surat ialah 16-18 pt.

Mempunyai penunjuk rekod

Peraturan berikut ditubuhkan:

- Setiap parameter sepadan dengan satu bidang tertentu. Ia terdiri daripada bilangan kebiasaan yang tetap.

- Masukkan hanya 1 penunjuk dalam setiap medan. Pengecualian kepada peraturan ini adalah parameter yang nilainya ditunjukkan sebagai pecahan atau tarikh perpuluhan. Untuk merekodkan yang terakhir, 3 bidang digunakan dalam urutan: hari (dua kebiasaan), bulan (2 sel), tahun (empat sel). Mereka dipisahkan oleh titik. Perpuluhan ditunjukkan dalam dua bidang. Mereka juga dipisahkan oleh titik. Seluruh bidang sesuai dengan medan pertama, bahagian pecahan sesuai dengan yang kedua.

- Borang 6-NDFL mesti mengandungi petunjuk dan butiran jumlah. Sekiranya tiada nilai, yang pertama ialah sifar ("0").

- Grafik berangka dan teks mesti diisi dari kiri ke kanan dari sel yang melampau atau dari pinggir medan yang dimaksudkan untuk menunjukkan nilai penunjuk tersebut. Jika bagi mana-mana parameter tidak perlu menggunakan semua kebiasaan, kosong dimasukkan ke dalam seksyen kosong. Peraturan yang sama digunakan untuk pecahan perpuluhan (contohnya, 123 ------ .60).

- Pengiraan dan petunjuk cukai pendapatan peribadi dijalankan dalam rubles penuh. Dalam kes ini, peraturan pembundaran dikenakan (kurang daripada 50 kopecks. Dibuang, dan 50 dan lebih kopecks - perlu dibulatkan ke ruble penuh ke atas).

- Pengisytiharan cukai pendapatan 6-peribadi disusun untuk setiap OKTMO.

- Pada setiap helaian dalam medan yang ditetapkan hendaklah dimasukkan bilangan kompilasi dan tandatangan.

Halaman penutup

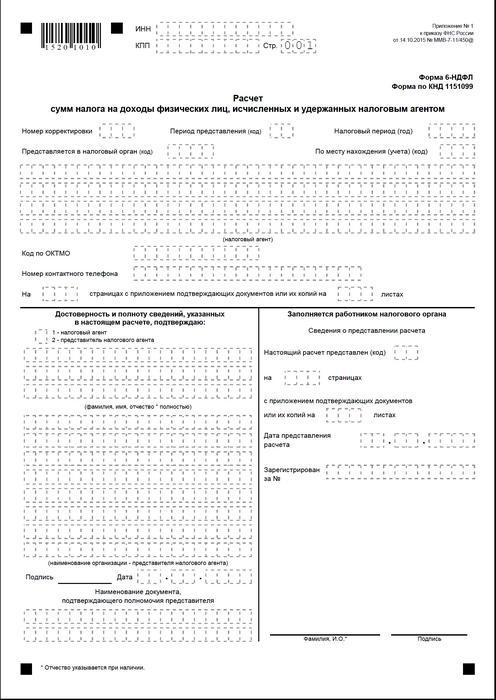

Borang 6-NDFL mengandungi bidang-bidang berikut:

- "INN". Usahawan individu mesti menunjukkan maklumat mengikut sijil pendaftaran mereka dengan pemeriksaan. Bagi organisasi, TIN terdiri daripada sepuluh digit. Dalam hal ini, sengkang diletakkan di dua sel terakhir bidang: 1234567890--.

- "PPC". Usahawan individu tidak mengisi medan ini. Entiti undang-undang menunjukkan titik pemeriksaan yang diperolehi di IFTS. 6-NDFL untuk bahagian berasingan mengandungi kod perakaunan dalam pemeriksaan di lokasi mereka.

- "Nombor pelarasan." Sekiranya borang suku tahunan cukai pendapatan 6-peribadi diserahkan buat kali pertama, letakkan "000", jika pembetulan pertama - "001", kedua - "002" dan sebagainya.

- "Tempoh Penyerahan". Kod tempoh masa untuk pelaporan 6-NDFL dinyatakan di sini.

- "Disediakan kepada pihak berkuasa." Dalam bidang ini, kod khidmat yang mana dokumen tersebut dihantar.

- "Tempoh cukai." Baris ini mengandungi tahun yang mana maklumat tersebut disediakan (contohnya, 2016).

- "Mengikut lokasi / perakaunan." Kod yang sesuai harus ditunjukkan dalam lajur ini.

- "Ejen cukai." Organisasi hendaklah memasukkan nama penuh mereka mengikut dokumentasi konstituen.Talian usahawan individu mengikut baris menunjukkan nama keluarga, nama dan patronymic.

- Kod OKTMO. Organisasi harus memasukkan maklumat di lokasi atau lokasi unit struktural yang terpisah. Usahawan individu perlu menentukan kod OKTMO di alamat kediaman. Usahawan individu yang menggunakan sistem paten atau UTII memasukkan maklumat mengikut perbandaran di mana mereka didaftarkan sebagai pembayar sumbangan ini.

- "Telefon kenalan". Dalam bidang ini, anda mesti menentukan nombor yang mana perkhidmatan kawalan boleh menghubungi pembayar.

- "Di halaman." Bilangan lembaran yang membentuk borang 6-NDFL (sebagai contoh, "003") ditunjukkan di sini.

- "Dengan lampiran dokumentasi dan salinan sokongan." Lajur ini menunjukkan bilangan helaian yang dilampirkan kepada cukai pendapatan 6-peribadi.

Dokumen sampel juga mengandungi satu blok yang mengesahkan kesempurnaan dan kebolehpercayaan data. Mari kita perhatikan lebih terperinci.

Blok pengesahan

Dalam medan pertama, IP harus ditetapkan kepada "1", dan organisasi - "2". Lajur baki blok pengesahan menunjukkan:

- Talian demi baris kepala dalam bidang yang sesuai, jika dokumen itu disediakan oleh organisasi. Selepas itu, pengarah entiti undang-undang meletakkan tarikh dan tandatangan.

- Talian demi baris wakil perusahaan, jika dokumen itu dibentangkan oleh individu. Selepas itu, subjek meletakkan tandatangan dan tarikh penyusunannya. Di samping itu, beliau menandakan nama dokumen itu, yang mengesahkan kewibawaannya.

- Tandatangan dan tarikh kompilasi, jika borang 6-NDFL disediakan oleh seorang usahawan individu.

- Talian demi baris orang asli yang diberi kuasa suatu organisasi yang bertindak sebagai wakil entiti undang-undang yang berkenaan dengannya suatu dokumen telah disediakan. Di samping itu, nama syarikat yang pekerjanya entiti ini ditunjukkan, serta dokumen yang mengesahkan kewibawaannya.

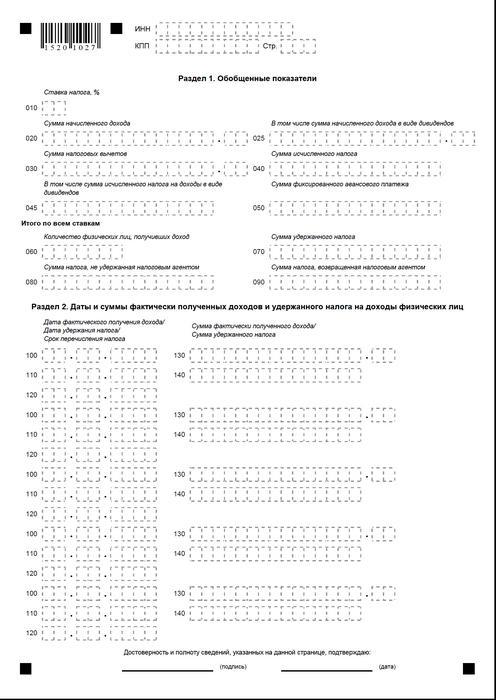

Bahagian 1

Cukai pendapatan 6-peribadi ke atas sistem cukai dipermudahkan disusun untuk semua pekerja secara kumulatif dari permulaan tempoh pada kadar yang sepadan. Sekiranya pendapatan dibayar pada kadar yang berbeza, maka Seksyen hendaklah disediakan secara berasingan bagi setiap mereka. Pengecualian ialah garisan 060-090. Jika semua petunjuk yang diperlukan tidak boleh diletakkan pada satu lembar, seberapa banyak halaman yang perlu dikumpulkan. Jumlah harga untuk pertaruhan (halaman 060-090) sesuai pada halaman pertama. Bantuan 6-PIT mengandungi garisan:

- 010. Ia menunjukkan kadar cukai pendapatan peribadi.

- 020. Ia memberi jumlah imbuhan terakru untuk semua pekerja atas asas akruan dari awal tempoh.

- 030. Di sini amaun peruntukan umum yang diperuntukkan ditunjukkan, yang mengurangkan pendapatan tertakluk kepada cukai. Ia diberi secara kumulatif dari awal tempoh.

- 040. Baris ini hendaklah mengandungi amaun cukai yang diringkaskan untuk semua pekerja. Nilai ditunjukkan oleh jumlah kumulatif dari permulaan tempoh.

- 045. Baris ini mengandungi amaun terlewat cukai terakru dalam bentuk dividen. Jumlah ini diberikan berdasarkan asas akruan dari awal tempoh.

- 050. Baris ini menunjukkan jumlah pendahuluan tetap untuk semua pekerja. Ia diambil untuk mengurangkan nilai cukai pendapatan peribadi terakru dari awal tempoh.

- 060. Garis ini harus menunjukkan bilangan pekerja yang menerima pendapatan bercukai dalam tempoh pelaporan. Apabila menolak dan menyewa satu tempoh masa pekerja yang sama, bilangan pekerja tidak diselaraskan.

- 070. Baris ini menunjukkan jumlah cukai yang ditahan. Ia dicatatkan pada asas akruan dari awal permulaan tempoh.

- 080. Garis ini harus menunjukkan jumlah cukai yang tidak ditahan oleh ejen.

- 090. Di sini dicatatkan jumlah cukai yang ejen itu dikembalikan kepada pembayar di bawah Art. Kod Cukai 231.

Seksyen 2

Ia harus menunjukkan angka-angka di mana pekerja sebenarnya menerima pendapatan, dan potongan mandatori kepada belanjawan itu ditahan daripada mereka.Seksyen 2 juga harus memasukkan syarat-syarat pemindahan, serta merumuskan maklumat untuk semua pekerja tentang imbuhan yang dibayar kepada mereka dan dipotong jumlah. Dalam blok ini saya mempunyai baris berikut:

- 100. Ia harus menunjukkan tarikh di mana pendapatan yang dicerminkan pada ms 130 sebenarnya diterima.

- 110. Di sini ditunjukkan nombor di mana potongan pembayaran wajib ke belanjawan dibuat daripada pendapatan sebenar yang diterima di muka surat 130.

- 120. Baris ini menandakan tarikh tidak lewat dari mana jumlah cukai harus dipindahkan.

- 130. Di sini mereka memberikan jumlah pendapatan yang diterima sebenarnya pada tarikh yang dinyatakan dalam ms 100. Selain itu, cukai yang dipotong tidak dipotong daripada itu.

140. Jumlah umum pembayaran wajib yang dipegang pada tarikh yang dinyatakan di muka surat 110 ditulis pada baris ini. Jika tempoh pembayaran yang berbeza ditetapkan untuk pendapatan dari pelbagai jenis, tetapi mempunyai bilangan resit aktual yang sama, baris 100-140 harus disediakan secara berasingan untuk setiap tarikh pemindahan . Sekiranya pendapatan tidak dibayar kepada pekerja dan tiada potongan diambil daripada mereka, dokumen itu masih harus dikemukakan kepada pihak berkuasa penyeliaan. Dalam kes ini, penunjuk akan menjadi sifar.

Contoh

Pada suku pertama 2016, LLC memperoleh pendapatan kepada 19 orang pekerja. Selaras dengan kontrak buruh, imbuhan dibayar bulanan pada hari ke-10. Kadar cukai yang dikenakan ke atas pendapatan adalah 13%. Tarikh penerimaan sebenar adalah hari terakhir bulan yang mana ia terakru. Peruntukan ini diberikan dalam Seni. 223, perenggan 2, para. 2 Kod Cukai. Cukai pegangan dari pendapatan pembayar adalah perlu pada masa pembayaran sebenar mereka - ke-10. Keperluan ini ditubuhkan oleh Art. 226, perenggan 4 Kanun Cukai. Pemindahan cukai ke belanjawan hendaklah dijalankan tidak lewat dari hari yang berikutnya hari gaji dikeluarkan, iaitu, tidak lewat daripada ke-11. Cukai pendapatan 6-peribadi disusun untuk suku pertama:

Untuk bulan Januari:

- Jumlah gaji yang terakru kepada pekerja - 1,450,300 Rubles.

- Cukai pendapatan peribadi - 188 539 p.

- Tarikh pendapatan sebenar diterima pada 31 Januari.

- Tarikh cukai dipotong adalah 10 Februari.

- Tarikh terkini untuk pemindahan cukai pendapatan peribadi kepada belanjawan adalah 02/11/2016.

Untuk bulan Februari:

- Jumlah pendapatan yang terakru kepada pekerja adalah 1,450,300 Rubles.

- Jumlah cukai - 188 539 ms.

- Bilangan pendapatan sebenar ialah 29 Februari.

- Tarikh cukai yang dipotong adalah pada 10 Februari.

- Tarikh terakhir pembayaran yang dibayar kepada belanjawan ialah 11. 03. 2016

Untuk bulan Mac:

- Diakru kepada pekerja - 1,450,300 p.

- Cukai berjumlah 188 539 rubel.

- Jumlah yang mendapat faedah pekerja sebenarnya dibayar pada 31 Mac.

- Tarikh cukai yang ditahan adalah 8 April (sejak 10.04 bertepatan dengan hari libur, akauntan memindahkan pendapatan pada tarikh ke-8 dan melakukan potongan pada tarikh yang sama).

- Hari terakhir pembayaran wajib wajib ialah 11.04. 2016 (nombor ditangguhkan dari 9 April - Sabtu hingga hari kerja terdekat).

Di samping itu, salah seorang pekerja, pemastautin cukai RF, 8 Februari menerima dividen. Jumlahnya ialah 20 ribu rubel. Tarikh cukai yang ditahan adalah 8 Februari, hari terakhir perpindahannya ialah 9 Februari 2016. Kadarnya ialah 13%.

Kesimpulan

Perintah Inspektorat Cukai hanya memberi gambaran umum mengenai peraturan untuk penyediaan dokumen 6-NDFL. Dalam praktiknya, akauntan mempunyai pelbagai soalan yang mereka harus memutuskan sendiri atau untuk mendapatkan penjelasan tambahan dari pihak berkuasa penyeliaan di tempat pendaftaran perusahaan. Walau bagaimanapun, pakar tidak mengecualikan bahawa pada masa akan datang, arahan untuk penyediaan laporan baru akan ditambah, atau struktur rasmi akan memberikan penjelasan menyeluruh mengenai semua isu.

Walau bagaimanapun, kini jelas bahawa pembentukan dokumen itu merupakan proses yang memerlukan perhatian khusus. Ramai akauntan merasa agak susah payah. Walau bagaimanapun, mereka perlu memahami keadaan itu, kerana kegagalan untuk menyediakan atau mengemukakan penyampaian laporan memerlukan denda.

Selain itu, pihak berkuasa kawalan boleh menghalang transaksi kewangan dalam akaun pembayar. Sanksi juga ditubuhkan untuk data yang tidak tepat dalam dokumen itu. Perlu juga diingat bahawa pelaporan cukai pendapatan 2-peribadi tidak dibatalkan. Ini bermakna ia juga harus dihantar kepada pihak berkuasa penyeliaan. Pada masa ini, Kementerian Kehakiman mendaftarkan Perintah 10.30.15 No. MMV-7-11 / 485. Dia mesti diluluskan cukai pendapatan 2-peribadi baru. Ia akan digunakan oleh pembayar dalam penyediaan dokumentasi untuk 2015.

Kesimpulannya

Menurut banyak pakar, agak sukar bagi syarikat yang merancang untuk menyediakan laporan cukai pendapatan sendiri di atas kertas untuk meringkaskan maklumat tentang semua pekerja dan pada masa yang sama menunjukkan data mengenai kadar, tarikh pembayaran gaji, penangguhan dan pemotongan pembayaran mandatori kepada belanjawan. Dalam hal ini, para pakar kini mengesyorkan penjanaan dan penyerahan dokumentasi dalam bentuk elektronik. Dengan menggunakan program khas, anda boleh membuat proses ini automatik.

Dalam kes ini, penyertaan akauntan, serta bilangan kemungkinan kesilapan dan ketidaktepatan, akan menjadi minimum. Maklumat untuk semua pekerja akan dikurangkan kepada dokumentasi oleh program, selepas itu laporan yang disediakan boleh diperiksa dan dihantar kepada pihak berkuasa cukai melalui saluran komunikasi. Jika syarikat tidak mempunyai peluang atau keperluan untuk memasang perkhidmatan khas, akauntan boleh mengisi dokumentasi secara manual.

Dalam kes ini, perlu dengan jelas mengikuti arahan yang ada, tidak membuat kesilapan, ketidaktepatan. Perhatian khusus harus dibayar kepada petunjuk pendapatan, potongan, tarikh pembayaran. Perlu diingat pemindahan tarikh dari hujung minggu dan cuti ke hari perniagaan akan datang yang akan datang. Masa ini untuk sesetengah usahawan boleh menjadi penting. Perlu diingat bahawa perusahaan dengan lebih daripada 25 pekerja tidak diberi pilihan. Mereka tidak boleh menghantar laporan kertas. Bagi mereka, hanya satu perintah telah ditubuhkan - menghantar dokumen melalui saluran komunikasi.  Pelaporan yang dibuat tepat pada masanya dan betul dan diserahkan adalah tanggungjawab pembayar. Melakukannya, entiti perniagaan mematuhi kehendak undang-undang, menghapuskan kemungkinan membawa dia ke muka pengadilan. Dalam hal ini, potongan harus dibuat bukan hanya di atas kertas, tetapi juga benar-benar diarahkan ke belanjawan. Untuk pembayaran lewat atau pengelakan tugas pembayar, seseorang juga bertanggungjawab. Pihak berkuasa pengawal selia, diberi peluang untuk menjalankan pengesahan tepat pada masanya dan meringkaskan maklumat yang diterima.

Pelaporan yang dibuat tepat pada masanya dan betul dan diserahkan adalah tanggungjawab pembayar. Melakukannya, entiti perniagaan mematuhi kehendak undang-undang, menghapuskan kemungkinan membawa dia ke muka pengadilan. Dalam hal ini, potongan harus dibuat bukan hanya di atas kertas, tetapi juga benar-benar diarahkan ke belanjawan. Untuk pembayaran lewat atau pengelakan tugas pembayar, seseorang juga bertanggungjawab. Pihak berkuasa pengawal selia, diberi peluang untuk menjalankan pengesahan tepat pada masanya dan meringkaskan maklumat yang diterima.

Borang 6-NDFL