Invois itu berkait rapat dengan VAT - salah satu bentuk pembentukan bajet sistem cukai Rusia. Oleh itu, dokumen ini adalah salah satu yang paling penting di antara yang utama. Dengan siapa dan bilakah invois dikeluarkan? Kami akan menganalisis semua nuansa proses ini.

Maklumat Dokumen Asas

Invois - asas dokumentari untuk perakaunan, pengiraan dan potongan VAT. Invois dikeluarkan oleh pembekal - pembayar VAT - kepada pelanggannya: syarikat atau usahawan. Dalam erti kata lain, apa-apa urus niaga untuk penjualan barangan dan perkhidmatan yang tertakluk kepada VAT mesti disertakan dengan invois. Bagi pembeli, dokumen ini berfungsi sebagai asas untuk mengurangkan hutang VAT sendiri, iaitu, untuk potongan cukai.

Sekiranya pembeli tidak membayar VAT, pembekal tidak boleh mengeluarkan invoisnya. Walau bagaimanapun, untuk ini, satu perjanjian mesti ditandatangani di antara pihak-pihak yang tidak boleh dikeluarkan invois. Pembekal yang tidak membayar VAT juga dikecualikan daripada membuat dokumen ini.

Peraturan normatif

Dasar hukum untuk permohonan dokumen ini adalah Kod Pajak. Fasal 3 Perkara 169 menentukan dalam mana kes invois dikeluarkan. Ini adalah pelaksanaan operasi yang jatuh di bawah VAT, serta eksport barangan bukan cukai dari Rusia ke wilayah Kesatuan Kastam.

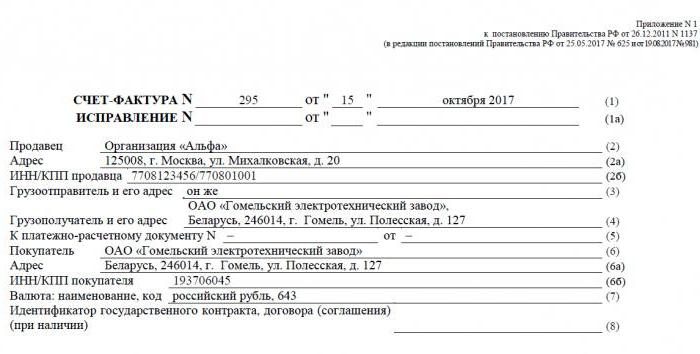

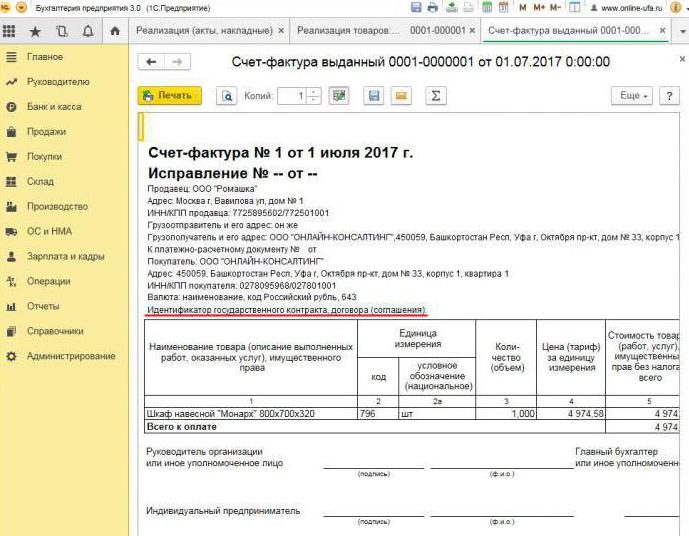

Dokumen ini mempunyai bentuk khusus, yang dinyatakan dalam Resolusi No. 1137. Akta yang sama menetapkan peraturan yang sesuai dengan mana invois harus diisi. Bentuk dokumen dan prosedur untuk mengisi ia sentiasa diperbaiki, yang berkaitan dengannya keputusan dipinda.

Kertas dan format elektronik

Hari ini, invois dihasilkan dalam bentuk klasik, iaitu, di atas kertas, atau dalam format elektronik. Invois sedemikian, seperti rakan sejawatannya, mesti dibuat dalam bentuk yang tegas dan mengandungi semua maklumat yang diperlukan.

Bilakah invois elektronik dikeluarkan? Ini adalah mungkin jika syarat-syarat berikut adalah benar:

- satu persetujuan telah diselesaikan antara organisasi mengenai penyusunan invois elektronik;

- rakan niaga mempunyai keupayaan teknikal untuk menukar dokumen dalam format yang ditetapkan melalui Internet.

Jika tidak, tiada sekatan. Dokumen elektronik sepenuhnya menggantikan satu kertas, dengan syarat ia disediakan dalam bentuk dan disahkan oleh tandatangan digital.

Apabila invois dikeluarkan

Selalunya, dokumen utama yang dipertimbangkan dikeluarkan oleh penjual semasa operasi yang, menurut undang-undang cukai, tertakluk kepada VAT. Penjualan kebanyakan barangan dan perkhidmatan, termasuk pemindahan percuma, adalah tertakluk kepada percukaian. Tetapi terdapat pengecualian - mereka disenaraikan dalam artikel 149 Kanun Cukai.

Juga, syarikat-syarikat dan usahawan individu yang bekerja dengan VAT diperlukan untuk menjana invois apabila menerima pembayaran terhadap penghantaran masa depan. Dokumen tersebut biasanya dipanggil invois awal.

Di samping itu, pembayar VAT dikehendaki mengeluarkan invois apabila mengeksport ke negara-negara EAEU.

Terdapat kes apabila kertas itu juga dikeluarkan oleh entiti yang tidak membayar VAT. Kewajipan sedemikian timbul untuk syarikat dan usahawan individu jika mereka, bagi pihak mereka sendiri, menjual barang milik organisasi lain - pembayar VAT. Kami bercakap mengenai pengantaraan di bawah perjanjian komisen dan sebagainya.

Prosedur untuk mengeluarkan dokumen semasa pelaksanaan

Pertimbangkan contoh asas - penjual membebaskan barangan, dan pembeli membuat bayaran selepas fakta. Invois dikeluarkan dalam tempoh 5 hari, bermula dari bila penghantaran barangan itu berlaku, perkhidmatan yang dijual atau kerja dilakukan.

Satu salinan invois dikeluarkan untuk pembekal, yang kedua bagi pembeli. Dokumen ini mesti didaftarkan dalam Jurnal invois (selepas ini dirujuk sebagai Jurnal). Di samping itu, penjual membuat kemasukan dalam Buku Jualan dan menunjukkan butiran invois yang berkaitan. Dan pembeli, dengan sewajarnya, membuat catatan yang sama dalam Buku Belanja.

Apabila invois pendahuluan dikeluarkan

Jika pembeli memindahkan prabayar untuk penghantaran masa depan, pembekal juga mesti membuat invois. Tidak kira jika pembeli membayar sepenuhnya atau sebahagiannya - dokumen itu ditulis untuk jumlah yang dipindahkan. Penjual mengenakan VAT pada prabayaran yang diterima, dan pembeli, tertakluk kepada syarat tertentu, boleh mengisytiharkan potongan cukai inputnya.

Bilakah invois pendahuluan dikeluarkan? Tarikh akhir adalah 5 hari, pengiraan adalah dari tarikh pembayaran terdahulu diterima. Dokumen ini diambil kira dengan pembekal mengikut susunan berikut:

- invois awal tercermin dalam Buku Jualan;

- apabila penjualan barangan berlaku, penghantaran dibuat, iaitu, invois "nyata";

- dokumen perkapalan dicatatkan dalam Buku Jualan untuk keseluruhan jumlah penghantaran;

- pada masa yang sama, kemasukan invois awal dimasukkan ke dalam Buku Pembelian.

Pembeli mempunyai prosedur perakaunan yang sama untuk dokumen itu, tetapi dengan tanda yang bertentangan: bukannya entri dalam Buku Pembelian, Buku Jualan, dan sebaliknya. Kedua-dua pembeli dan dokumen penjual juga tertakluk kepada pendaftaran dalam Jurnal.

Apabila dokumen prabayar tidak diperlukan

Apabila bekerja dengan prabayar, peraturan berikut akan terpakai: jika penghantaran dilakukan tidak lewat dari 5 hari selepas penerimaan prabayaran, maka dokumen pendahuluan tidak diperlukan. Lagipun, invois boleh dikeluarkan dalam tempoh lima hari, dan pada masa ini barang akan dihantar. Oleh itu, dalam tempoh yang diperuntukkan oleh undang-undang, akan segera mengeluarkan invois penghantaran, dengan melepaskan penyediaan pendahuluan.

Apabila perantara mengeluarkan invois

Kami secara berasingan menyatakan ciri-ciri bekerja dengan invois ejen komisen dan perantara lain (ejen, penyewa, peguam). Apabila menjual barangan prinsipal dengan VAT bagi pihaknya, ejen komisen mesti membuat invois dan memperuntukkan jumlah cukai di dalamnya. Ini akan membolehkan pembeli memotong cukai input mereka. Selain itu, invois juga harus dikeluarkan jika ejennya sendiri tidak membayar VAT, sebagai contoh, berada pada sistem perpajakan yang mudah. Faktanya ialah dalam hal ini ejen komisen, sebagai perantara antara pembeli dan pemilik barang, sebenarnya menganggap fungsi kedua dalam menghitung VAT dan dokumen penggubalan.

Ejen komisen mendaftarkan dokumen yang dikemukakan hanya dalam Jurnal. Salinan kedua dimaksudkan untuk pembeli. Butiran dokumen dihantar oleh ejen komisi kepada prinsipal, dan dia mengeluarkan invois kepada perantara dirinya sendiri. Pada masa yang sama, dokumen itu mesti mempunyai nombor yang sama yang diberikan oleh ejen komisen kepadanya. Dia nota invois yang diterima dalam Jurnal.

Jika ejen komisen membeli barang dari pihak ketiga untuk pelanggan membayar VAT, dia akan mengeluarkan semula invois yang dikeluarkan oleh penjual kepadanya. Dalam kes ini, invois yang diterima dan dikeluarkan juga harus didaftarkan dalam Jurnal tanpa pantulan dalam Buku.

Sekiranya dokumen terdedah perlu diubah

Dalam amalan, ia sering berlaku bahawa dokumen perlu dipinda. Sebagai contoh, kekurangan barangan telah berlaku atau harga telah berubah. Ini juga diperlukan apabila terdapat ralat dalam invois.

Untuk menukar maklumat dalam dokumen yang dikeluarkan, invois yang dibetulkan dan pembetulan dikumpulkan.Yang pertama adalah versi baru dokumen itu, yang mengandungi maklumat yang betul. Invois yang diperbetulkan hendaklah dikeluarkan dalam tempoh tiga tahun dari tempoh mengeluarkan dokumen asal. Ini disebabkan hak pembeli mengisytiharkan potongan cukai input dalam tempoh yang dinyatakan. Dokumen yang diperbetulkan wujud secara bebas dan menggantikan sepenuhnya data yang salah. Ia ditulis dalam kes-kes di mana anda perlu membetulkan kesilapan yang tidak menyebabkan perubahan pada jumlah itu. Sebagai contoh, pembekal salah menunjukkan nama pembeli atau kadar cukai. Jika maklumat yang tidak betul dalam invois tidak membuat potongan itu tidak mungkin, maka dokumen yang diperbetulkan tidak perlu dibuat.

Dalam kes apa ada invois pelarasan yang dikeluarkan? Apabila jumlah urusniaga diselaraskan, sebagai contoh, disebabkan oleh perubahan dalam nilai barang. Pada masa yang sama, perjanjian mengenai perubahan jumlah (lampiran kontrak, tindakan, keputusan) perlu dibuat di antara pihak-pihak. Dokumen penyesuaian dikumpulkan untuk jumlah perubahan dan sebagai tambahan kepada asal.

Ia berlaku bahawa pembekal menjual beberapa kumpulan barang kepada satu pembeli dan mengeluarkan invois yang berasingan untuk masing-masing. Walau bagaimanapun, ia berlaku bahawa jumlah dalam semua penghantaran mesti ditukar. Berapa banyak invois dikeluarkan untuk pelarasan? Dalam keadaan ini, tidak perlu membuat beberapa dokumen - penjual boleh membuat satu untuk semua perubahan pada alamat pembeli ini.

Pelanggaran peraturan dan liabiliti

Apa yang mengancam syarikat atau usahawan dengan pelanggaran yang berkaitan dengan dokumen yang diterangkan? Undang-undang itu menyatakan apabila invois dikeluarkan, tetapi tidak ada liabiliti langsung untuk melampauinya. Tetapi kekurangan invois dianggap sebagai kecacatan serius dalam perakaunan. Ketidakhadiran merujuk kepada tidak mengemukakan dokumen pada suku semasa transaksi berlaku.

Untuk ini, pembayar cukai boleh dihukum mengikut Perkara 120 Kanun Cukai. Sekiranya pelanggaran ini dikesan buat kali pertama, maka organisasi boleh menerima denda dalam jumlah 10 ribu rubel. Jika ketiadaan invois dinyatakan di beberapa pihak, jumlah denda akan tiga kali ganda. Dan dalam kes apabila pelanggaran ini membawa kepada pengecualian cukai, denda adalah 1/5 daripada jumlah kurang bayar, tetapi tidak kurang daripada 40 ribu rubel.

Saya harus mengatakan bahawa "lupa" tentang invois apabila menjual produk atau perkhidmatan agak sukar. Walaupun ini berlaku, pembeli pasti akan mengingatkan anda untuk membuat dokumen, kerana tanpa ia tidak akan dapat memotong VAT. Dengan invois terlebih dahulu, semuanya berbeza. Pembeli tidak selalu menuntut potongan VAT dari bayaran pendahuluan yang dibayar, jadi mereka tidak meminta invois. Dalam situasi sedemikian, sesetengah akauntan tidak menganggapnya perlu untuk mendedahkannya. Mereka berazam seperti ini: menerima pendahuluan dan perkapalan berlaku dalam satu perempat (dalam kebanyakan kes), jadi mengapa mengisi dokumen interim? Walau bagaimanapun, Perkhidmatan Cukai Persekutuan menganggap ini pelanggaran jika lebih daripada lima hari berlalu antara penerimaan prapembayaran dan penghantaran barangan.

Mengapa penting untuk mengikuti reka bentuk?

Dokumen yang mana artikel ini dikhaskan adalah perlu untuk menuntut potongan VAT oleh pembeli. Jika kesalahan kritikal dibuat di dalamnya, perkhidmatan cukai tidak mengenali potongan. Ini bermakna syarikat itu perlu membayar cukai, dan dalam kes yang paling teruk, juga membayar denda. Oleh itu, apabila menerima invois, adalah penting untuk memeriksa dengan teliti butir-butir utamanya.

Dalam keadilan, kita perhatikan bahawa tidak semua kesilapan akan mengakibatkan penolakan potongan. Terdapat beberapa parameter urus niaga yang mesti dikenal pasti dengan invois, iaitu:

- pembeli dan penjual;

- objek kontrak;

- kos barangan (perkhidmatan) atau amaun bayaran terdahulu;

- kadar dan jumlah VAT.

Jika parameter yang ditentukan ditentukan pada invois, maka potongan di atas boleh diisytiharkan, walaupun terdapat ralat lain.Setelah menerima penolakan dari IFTS, pembayar cukai boleh pergi ke mahkamah dengan selamat. Walau bagaimanapun, jika pembekal membuat kesilapan semasa membuat invois, sebagai contoh, dalam kos barang atau jumlah cukai, maka pembeli tidak boleh bergantung pada pilihan VAT.

Jadi, invois sangat penting untuk mengira VAT dari pembekal dan menolak inputnya daripada pembeli. Adalah perlu untuk mengikuti borang dokumen semasa, kerana ia secara berkala berubah. Dan amat penting untuk mematuhi prosedur dan terma penyediaannya, serta untuk mengelakkan kesilapan kritikal yang memerlukan pengiktirafan potongan dari pembeli.