Undang-undang Persekutuan No. 208 "Pada Syarikat Saham Bersama" mengandungi maklumat umum dan beberapa maklumat lain yang membolehkan pembayaran sumber kewangan yang tepat dan tepat oleh syarikat. Pelaksanaan percukaian dan perakaunan organisasi yang kompeten bergantung pada pilihan yang tepat. Adalah sangat penting untuk mengetahui syarat-syarat pembayaran dividen di LLC, pengiraan dan ciri-ciri lain prosedur ini.

Maklumat am

Pengasas LLC adalah pemilik langsung organisasi tersebut. Mengapa tidak dibenarkan membelanjakan keuntungannya? Ini disebabkan fakta bahawa apa-apa pembaziran perusahaan mestilah dibenarkan dan didokumenkan. Sememangnya, pengasas sebuah syarikat adalah pemiliknya. Bagaimanapun, harta itu dimiliki secara langsung oleh organisasi itu. Selain itu, harta syarikat itu dipisahkan dari harta peribadi pengasasnya. Bagaimanakah dividen dibayar kepada peserta LLC?

Sebab untuk mendapatkan dana syarikat

Sumber kewangan syarikat dibenarkan untuk diambil untuk tiga sebab:

- di bawah laporan, jika anda membeli apa-apa untuk organisasi dengan tunai;

- pinjaman, kembali ke syarikat tanpa gagal;

- Dividen, yang merupakan pendapatan dari aktiviti organisasi, anda boleh membelanjakannya mengikut budi bicara anda.

Langkah-langkah

Walau bagaimanapun, pengagihan dividen dibuat dengan cara yang tegas. Menunjukkan garis besar ringkas, langkah-langkah berikut boleh dibezakan:

- menetapkan jumlah dividen;

- membuat keputusan pembayaran;

- menyediakan dana dan menahan cukai pendapatan peribadi.

Walaupun proses pada pandangan pertama kelihatannya mudah, ia perlu direka dengan baik pada setiap peringkat. Jadi, bagaimanakah dividen yang dibayar di LLC?

Keuntungan untuk diedarkan

Untuk mana-mana LLC, pendapatan adalah sama dengan keseluruhan pendapatan perusahaan, menolak perbelanjaan. Hasil kewangan yang tersisa pada akhirnya adalah asas untuk percukaian. Jumlah cukai yang akan dibayar kepada belanjawan ditetapkan. Jumlah yang tetap, sama sahaja, mewakili keuntungan bersih. Terlepas dari siapa yang memulakan proses peruntukan kewangan, ini boleh dilakukan dalam beberapa tahap:

- membincangkan isu itu di mesyuarat umum wakil masyarakat;

- menghantar dan mempertimbangkan permintaan untuk mesyuarat, dan kemudian memutuskan sama ada sesuai untuk mengadakan mesyuarat;

- kenalpasti jumlah modal dalam bentuk yang paling tulen;

- ahli-ahli organisasi membuat cadangan dan membuat keputusan yang sesuai;

- mesyuarat agung diadakan dalam bentuk kehadiran bersama atau pengundian yang tidak hadir;

- semua peserta mesti mempunyai pendaftaran;

- isu tambahan ditambah kepada agenda dan diluluskan;

- keputusan mesyuarat dicatat dalam minit mesyuarat bersama bersama dengan jumlah keuntungan bersih yang telah ditetapkan;

- Salinan dokumen itu hendaklah dihantar kepada semua peserta.

Kemudian, proses pengedaran jumlah keuntungan dalam bentuk murni dilakukan. Perhatian harus dibayar kepada beberapa ciri supaya pembayaran dividen menjadi betul dan sesuai dengan undang-undang persekutuan. Adalah mungkin untuk membayar dividen kepada pengasas tunggal LLC.

Dalam kes ini, suatu protokol tidak diperlukan, dan hanya menandatangani keputusan yang berkaitan adalah mencukupi. Untuk mengira jumlah keuntungan bersih yang betul, yang diperlukan untuk pengagihan yang sama antara peserta dalam syarikat, formula berikut digunakan: jumlah keuntungan dalam bentuk tulen didarabkan oleh bahagian peserta dalam peratus.

Pertimbangkan contoh pembayaran dividen kepada LLC di bawah sistem cukai yang dipermudahkan.

Contohnya, sebuah syarikat mengenakan sistem cukai sebanyak enam peratus.Untuk 2016, syarikat itu memutuskan untuk membayar pengasasnya, yang merupakan individu, wang tunai. Satu peserta menerima pendapatan 80,000 rubel dan menerima mereka pada 5 Ogos. Dari jumlah ini, perlu menahan 13% cukai pendapatan peribadi. Oleh itu, pengasas menerima 69,600 Rubles.

Asas undang-undang untuk pembayaran dividen di LLC

Prosedur untuk pengagihan pendapatan dan penerimaannya boleh ditentukan oleh piagam syarikat, yang memerlukan penetapan setiap kehalusan proses.

Agar Piagam syarikat dikawal, perlu menggunakan dokumen berikut, yang memungkinkan untuk mengawal prosedur pembayaran kepada peserta:

- Undang-undang No. 208-FZ.

- Kod Cukai Persekutuan Rusia.

- Undang-undang No. 14-FZ.

- Surat-surat Kementerian Kewangan.

Dokumen-dokumen ini membantu untuk mengawal selia prosedur untuk pengagihan pendapatan, rakaman yang betul dalam protokol, pengiraan yang betul saiz cukai ke atas keuntungan yang diterima di bawah pelbagai sistem percukaian dan pemindahan mereka kepada belanjawan. Terima kasih kepada ini, anda boleh mengelakkan sebarang aduan dari struktur cukai dan litigasi. Apakah ciri-ciri pembayaran dividen di LLC hari ini?

Ciri Pembayaran

Undang-undang tidak mengandungi contoh keputusan yang tepat oleh peserta perusahaan mengenai pembayaran sumber-sumber kewangan. Borang bebas dibenarkan. Dokumen yang serupa harus dibuat di dewan konstituen umum.

Dokumen ini memerlukan maklumat berikut:

- jumlah sumber kewangan dan masa pengedarannya;

- perkadaran saham setiap pengasas dalam peratus, yang ditentukan oleh amaun sumbangan mereka kepada modal dibenarkan syarikat;

- senarai peserta yang berhak menerima jumlah pembayaran yang sesuai;

- masa pembayaran dana dan bentuk pemindahan mereka.

Ciri-ciri berikut harus dipertimbangkan:

- syarikat mesti membuat keputusan mengenai pembayaran pendapatan dalam bentuk tulen kepada para pemegang saham (mengikut Perkara 42, perenggan 1);

- enam bulan, sembilan bulan, keputusan suku atau tahunan boleh diambil kira.

Selepas keputusan dikeluarkan, ia dibenarkan meneruskan penyusunan protokol. Dalam perintah ini, keputusan dibuat atas pembayaran dividen kepada LLC.

Prosedur Pembayaran

Tempoh yang diperuntukkan untuk pembayaran pendapatan dalam bentuk tulen kepada semua peserta dalam syarikat tidak boleh melebihi enam puluh hari. Titik permulaan adalah saat ketika keputusan dikeluarkan atas kesesuaian prosedur ini. Selepas itu, pendua protokol pembayaran dividen LLC disediakan dalam dua salinan, yang sepatutnya mengandungi maklumat berikut:

- tarikh kompilasi dan nombor pendaftaran;

- masa dan tempat mesyuarat;

- agenda;

- tandatangan pemegang saham.

Dokumen khas belum ditubuhkan di peringkat perundangan, yang mana prosedur pembayaran sedang disediakan. Sebuah organisasi boleh membangunkan satu bentuk secara bebas. Ini boleh menjadi pesanan pembayaran atau waran tunai akaun. Perintah pembayaran dibuat selepas cukai pendapatan peribadi ditahan:

- jika mereka adalah penduduk, maka 13%;

- jika bukan pemastautin - 15.

Tempoh bayaran diluluskan dalam piagam awam. Dalam ketiadaan perenggan ini, peruntukan No. 14-FZ, Art. 28, perenggan 2. Jika syarat-syarat untuk mendapatkan keuntungan bersih dilanggar, maka peserta LLC berhak untuk membuat keputusan kehakiman mengenai isu ini.

Apabila tidak mungkin untuk membayar keuntungan

Tidak mungkin untuk membayar keuntungan dalam situasi berikut:

- kehadiran kerugian dalam organisasi;

- permulaan muflis;

- pembayaran separa modal dibenarkan oleh pemegang saham awam.

Sebelum keputusan dikeluarkan atas pemindahan dana, sangat penting untuk menganalisis penyata kewangan dengan teliti. Adalah lebih tepat untuk mengira pendapatan bersih suku tahunan supaya anda boleh mengesan dinamik syarikat dan segera mengenal pasti semua kelemahan yang mungkin. Pendapatan bersih dibayar dalam bentuk pemindahan wayar ke akaun untuk butiran yang terdapat dalam daftar pemegang saham awam.

Perincian prosedur

Dividen mewakili bahagian keuntungan bersih yang diperuntukkan oleh syarikat untuk membayar semua pengasas. Pemilik syarikat mesti mengambil kira nuansa tertentu semasa menjalankan prosedur ini:

- jika tidak ada dana, syarikat berhak membayar dividen dengan harta;

- jika keuntungan dibayar kepada peserta syarikat, maka premium insurans tidak dibayar.

Sekiranya pengasas adalah satu-satunya, maka dia secara bebas membuat keputusan dan kemudian menerima pendapatan seratus peratus, hanya menolak cukai.

Bagaimanakah jumlah dividen yang diagihkan antara pemegang saham atau peserta?

Pengedaran jumlah antara peserta syarikat dilakukan secara berkadaran dengan saham yang mereka sumbangkan kepada modal dibenarkan. Pada masa yang sama, perlu mematuhi peraturan-peraturan tertentu yang dirumuskan dalam Pasal 28 No. 14-FZ:

- penentuan bebas oleh syarikat kekerapan pengagihan pendapatan (tahun, bulan atau suku);

- Prosedur akruan yang berlainan boleh ditentukan jika peserta dalam syarikat telah mengambil keputusan sebulat suara;

- tempoh pembayaran ditubuhkan oleh piagam organisasi.

Selain itu, di peringkat perundangan, ditetapkan bahawa pengagihan keuntungan adalah hak organisasi dan bukan kewajiban. Tetapi dengan keputusan yang dibuat, tidak lagi mungkin untuk membatalkannya. Dividen dibayar kepada pengasas LLC di bawah sistem cukai yang dipermudahkan.

Pengiraan cukai

Oleh kerana dividen adalah keuntungan, mereka mesti dikenakan cukai. Cukai yang dipotong daripada dividen dikawal oleh Art. 226, ms 6 Kod Cukai:

- seorang peserta syarikat bertindak sebagai pembayar cukai;

- apabila membayar pendapatan, syarikat adalah ejen cukai untuk cukai pendapatan dalam kes entiti undang-undang, dan dalam hal individu berkenaan dengan cukai pendapatan peribadi.

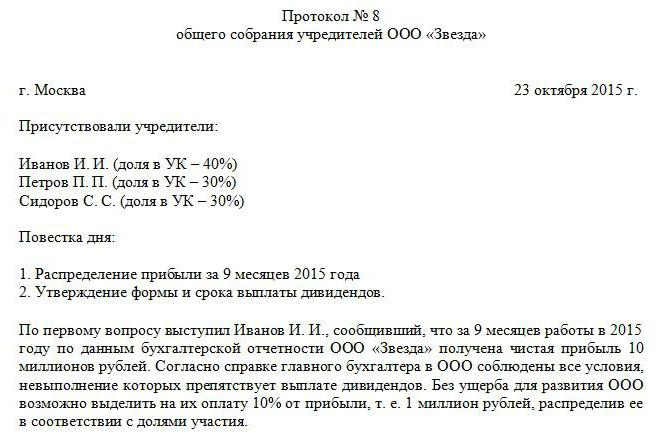

Cukai pendapatan ditahan daripada dividen dan mesti dibayar dengan serta-merta selepas menerima pembayaran oleh pengasas. Sekiranya cukai dibayar dengan kelewatan, maka denda akan dikenakan (20% daripada amaun yang tidak dipindahkan). Selaras dengan Seni. 208 Kod Cukai Cukai pendapatan peribadi ditahan daripada dividen, yang merupakan sumber keuntungan. Tidak ada perbezaan di mana rejim cukai digunakan di syarikat ini. LLC membayar dividen kepada para peserta, yang bermaksud bahawa adalah perlu untuk menahan cukai dari mereka. Jumlah dana yang perlu dibayar kepada belanjawan ditentukan oleh mereka yang telah dipindahkan dana. Contoh protokol pembayaran dividen LLC dibentangkan di atas.

Sekiranya pendapatan bersih diterima oleh peserta Rusia, tetapi cukai pendapatan dan cukai pendapatan peribadi adalah 13%. Jumlah cukai dalam kes ini tidak dapat dikurangkan dengan potongan cukai tertentu.

Apabila ia datang kepada organisasi asing, kadar cukai pendapatan adalah 15%.

Selepas pendapatan bersih ditentukan, penunjuk ini dicatatkan dalam penyata kewangan dan dimiliki sepenuhnya oleh syarikat. Maka adalah mungkin untuk mengedarkan pendapatan mengikut budi bicara organisasi. Tetapi dalam perakaunan jumlah ini semestinya ditetapkan dalam bahagian "Pendapatan tertahan". Ia juga mengambil kira pertumbuhan tunai untuk tahun semasa dan pendapatan terkumpul untuk tahun-tahun sebelumnya.

Dividen dibayar dan cukai berkaitan dicatatkan dalam pulangan cukai pendapatan.

Kami memeriksa prosedur untuk membayar dividen kepada LLC.