Banyak usahawan individu menggunakan rejim cukai khas untuk mempermudahkan pelaporan dan simpan. Walau bagaimanapun, IP pada sistem percukaian utama tidak biasa hari ini. Selalunya, ini adalah pilihan yang sedar, yang ditentukan oleh keputusan untuk membayar VAT untuk kemudahan rakan kongsi. Kurang biasa, subjek itu tidak mempunyai pilihan lain. Sebagai contoh, jika ia tidak memenuhi kriteria untuk mod khas atau telah melebihi had yang ditetapkan untuknya. Seterusnya, kami akan menganalisis secara terperinci cukai dan laporan usahawan individu mengenai OSNO.

Ciri status FE

Seorang usahawan sebagai pembayar cukai mempunyai status dwi. Di satu pihak, beliau menjalankan aktiviti ekonomi, memperoleh pendapatan dan membayar cukai berkaitan dengan ini. Sebaliknya, dia adalah individu biasa yang juga mempunyai kewajipan cukai tertentu. Oleh itu, cukai IP terdiri daripada dua bahagian - peribadi dan keusahawanan.

Cukai peribadi usahawan individu pada OSNA, iaitu, pembayaran yang tidak berkaitan dengan perniagaannya, bergantung kepada apa yang dimilikinya. Ini adalah cukai hartanah yang dipanggil pada individu. Ini termasuk:

- cukai pengangkutan;

- cukai harta - pangsapuri, rumah, kampung;

- cukai tanah;

- cukai air - dengan baik atau dengan baik.

Pembayaran cukai oleh usahawan adalah sama dengan mana-mana orang fizikal. IP tidak menghantar sebarang laporan kepada OSNO kepada mereka.

Cukai IP dalam mod umum

Berada di OSNO, SP membayar cukai berikut yang berkaitan dengan perniagaan:

- Cukai pendapatan peribadi ke atas pendapatan sendiri, jika terdapat dalam tempoh pelaporan.

- PIT untuk pekerja sebagai ejen cukai. Usahawan yang tidak terlibat dalam buruh upah dikecualikan daripada cukai.

- VAT. Dibayar dari penjualan kebanyakan barangan dan perkhidmatan, walaupun terdapat banyak pengecualian.

Jenis pelaporan bahawa seorang usahawan individu perlu mengemukakan dan cukai mana yang perlu dibayar bergantung pada spesifik kegiatannya. Lagipun, beberapa cukai dikaitkan dengan spesifikasi industri. Ini termasuk cukai eksais, cukai ekstraksi mineral, cukai air dalam pelaksanaan pengeluaran air perindustrian, yuran untuk memburu dan memancing, dan sebagainya.

Perlu diingat bahawa cukai dan yuran adalah kedua-dua persekutuan dan ditubuhkan di peringkat serantau atau tempatan. Ini bermakna bahawa dalam entiti individu atau lokasi yang berbeza kadar dan bahkan pembayaran mereka sendiri mungkin dikenakan. Khususnya, Moscow mempunyai yuran perdagangan, yang perlu dibayar, termasuk oleh usahawan, yang berada di bawah kriterianya.

Selain cukai adalah premium insurans. Dan di sini status dua usahawan individu muncul semula - sebagai orang yang bekerja sendiri dan sebagai majikan. Usahawan wajib membayar sumbangan - sendiri dan untuk orang yang bekerja, serta menyerahkan laporan tentang pembayaran terbaru. IP pada OSNO tanpa pekerja membayar sumbangan hanya untuk dirinya sendiri - tidak ada laporan mengenai mereka.

VAT

Secara umum, jualan di Rusia adalah tertakluk kepada VAT. Ia dikenakan oleh penjual sebagai tambahan kepada kos barang (perkhidmatan) dan termasuk dalam harganya. VAT dikenakan untuk setiap transaksi dan ditunjukkan pada baris berasingan dalam invois. Dokumen ini mesti disediakan oleh pembekal tidak lewat daripada 5 hari dari tarikh penghantaran barangan (penyediaan perkhidmatan) atau dari tarikh penerimaan dana - yang mana peristiwa-peristiwa ini akan berlaku lebih awal.

Terdapat tiga kadar VAT:

- 18% - kadar asas;

- 10% - kadar istimewa yang dikenakan kepada banyak makanan dan barangan kanak-kanak, produk perubatan dan majalah cetak;

- 0% - kadar yang digunakan untuk operasi eksport.

VAT yang dikira boleh dikurangkan dengan jumlah potongan - jumlah cukai input yang ditunjukkan dalam invois yang diterima daripada pembekal. Jumlah keseluruhan akan dikenakan VAT. Mengambil kira beberapa ciri pemakaian potongan, kadang-kadang perbezaan negatif boleh diperolehi yang tertakluk kepada pampasan, iaitu, pulangan dari belanjawan. Walau bagaimanapun, perlu diingat bahawa dalam kes ini, pemeriksaan tambahan adalah mandatori, dan saya boleh menghendaki dokumen sokongan daripada usahawan.

Hantar pulangan VAT pada akhir setiap suku tahun. Tarikh penyerahan: untuk suku 1 - 25 April, untuk 2 - 25 Julai, untuk 3 - 25 Oktober dan untuk 4 - 25 Januari tahun depan. Pelaporan IP kepada OSNO untuk VAT dilaksanakan dengan ketat dalam bentuk elektronik.

Cukai pendapatan peribadi

Cukai pendapatan IP dibayar atas jumlah yang membuat perbezaan antara pendapatan dan perbelanjaan. Dalam kes ini, pendapatan perniagaan dan perbelanjaan didokumenkan (potongan profesional) diambilkira. Bagi usahawan individu, kadar cukai pendapatan peribadi standard ialah 13%.

Pelaporan usahawan individu di asas cukai pendapatan bermula dengan mengisi borang 4-NDFL. Ia bertujuan untuk mencerminkan pendapatan individu yang dijangkakan dan diserahkan kepada penerimaan awalnya. Tarikh akhir penyerahan tidak lewat dari 1 bulan dan 5 hari dari tarikh penerimaan pendapatan pertama. Juga, borang ini dikemukakan jika pendapatan usahawan meningkat atau berkurangan lebih daripada 50%. Berdasarkan data dari 4-NDFL, inspektorat akan mengira bayaran pendahuluan. Mereka dibayar mengikut susunan berikut:

- Separuh daripada jumlah bayaran pendahuluan dipindahkan untuk separuh pertama tahun ini. Tarikh akhir pembayaran ialah 15 Julai.

- 1/4 daripada jumlah tersebut dibayar untuk bulan Julai - September dan Oktober - Disember. Terma pembayaran - sehingga 15 Oktober dan 15 Januari masing-masing.

Sehingga 30 April, IP mengemukakan laporan dalam bentuk 3-NDFL untuk tahun lepas. Ia berfungsi untuk mengira cukai yang perlu dibayar dengan mengambil kira pendapatan sebenar yang diterima dan bayaran pendahuluan. Mengikut keputusan tahun ini, cukai pendapatan peribadi mesti dibayar tidak lewat daripada 15 Julai. Sekiranya bayaran pendahuluan melebihi jumlah cukai yang perlu dibayar, bayaran berlebihan daripada belanjawan boleh dikembalikan.

Cukai pendapatan peribadi untuk pekerja

Sekiranya usahawan individu mempunyai kakitangan, maka dia wajib memenuhi peranan agen cukai untuk cukai pendapatan peribadi. Ini bermakna dia mesti mengumpul dan menahan cukai atas pembayaran kepada pekerjanya, dan kemudian memindahkannya ke belanjawan.

Asas cukai adalah pendapatan pekerja untuk bulan tersebut, dikurangkan dengan jumlah potongan cukai (harta, untuk kanak-kanak, untuk rawatan, untuk pendidikan). Perlu dipertimbangkan bahawa cukai pendapatan peribadi tidak dikenakan cukai ke atas semua pendapatan individu - sebahagian daripadanya tidak termasuk dalam pangkalan data. Khususnya, cukai pendapatan peribadi tidak tertakluk kepada pampasan, faedah bersalin, hadiah dalam lingkungan 4 ribu rubel dan beberapa jenis pendapatan lain.

Kadar cukai pendapatan peribadi - 13%. Ia terpakai kepada rakyat Persekutuan Rusia. Jika bukan pemastautin disewa, maka kadarnya akan 30%. Secara umum, cukai dipindahkan ke bajet dengan segera apabila pendapatan dibayar atau tidak lewat dari hari berikutnya. Tetapi ada pengecualian. Sebagai contoh, cukai pendapatan peribadi untuk membayar bercuti dan faedah hilang upaya, termasuk untuk kanak-kanak, boleh dibayar tidak lewat daripada akhir bulan di mana pendapatan ini dibayar.

Beberapa bentuk laporan dikaitkan dengan cukai pendapatan individu yang bekerja. SP pada OSNO dengan pekerja mesti mengemukakan kepada IFTS:

- sijil untuk setiap pekerja dalam bentuk cukai pendapatan 2-peribadi - untuk tahun yang lalu dikemukakan sehingga 1 April;

- pengiraan cukai pendapatan 6-peribadi - suku tahunan, pada bulan pertama selepas akhir suku pelaporan;

- maklumat mengenai bilangan pekerja - sehingga 20 Januari untuk tahun sebelumnya.

Premium insurans untuk diri sendiri

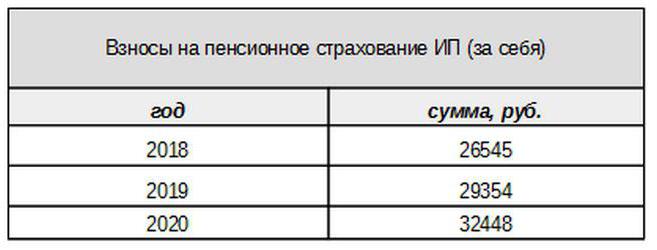

Sumbangan sendiri untuk insurans wajib dibayar oleh usahawan, tanpa mengira sama ada dia menerima pendapatan dalam tempoh semasa atau tidak. Sumbangan asas pada tahun 2017 terikat dengan upah minimum. Walau bagaimanapun, dari tahun depan pautan ini tidak akan berlaku. Sumbangan individu kepada Kumpulan Wang Pencen untuk pendapatan kurang dari 300 ribu Rubles ditetapkan dalam bentuk jumlah tetap:

Pendapatan lebih dari 300 ribu Rubles, seperti sebelum ini, akan dikenakan cukai pada kadar 1%.Lebih-lebih lagi, jumlah caruman maksimum tidak melebihi 8 kali gaji minimum.

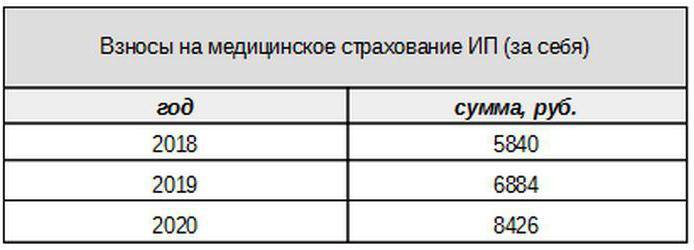

Yuran perubatan akan dibayar dalam jumlah berikut:

Sumbangan untuk Orang Yang Diinsuranskan

Usahawan mesti membayar premium insurans daripada pembayaran kepada orang yang diinsuranskan, iaitu, pekerjanya, serta menyerahkan beberapa bentuk pelaporan. IP pada OSNO dalam kes ini membayar sumbangan pada kadar berikut:

- pada insurans pencen - 22%;

- sosial - 2.9%

- untuk perubatan - 5.1%.

Ini adalah kadar asas yang dikenakan untuk pendapatan yang tidak melebihi had tertentu. Sekiranya pendapatan melebihi tahap ini, kadar yang lebih rendah akan dikenakan untuk pengiraan (tidak termasuk yuran perubatan). Di samping itu, kadar sumbangan yang dikurangkan wujud bagi kategori pembayar tertentu.

Majikan IP juga membayar caruman untuk insurans kemalangan, atau kerana ia juga dipanggil, untuk kecederaan. Kadar di mana sumbangan ini dikira bergantung kepada spesifikasi usahawan dan berbeza dari 0.2 hingga 8.5%. Untuk mengetahui sejauh mana usahawan individu perlu membayar kecederaan, dia perlu mengesahkan aktiviti utama dengan menyerahkan borang yang sesuai kepada Dana Insurans Sosial. Ini perlu dilakukan setiap tahun tidak lewat daripada 15 April.

Apakah jenis pelaporan IP di OSNO untuk premium insurans?

Majikan mesti mengemukakan beberapa bentuk untuk orang yang diinsuranskan kepada IFTS dan dana. Untuk laporan ini, tempoh penyerahan dan tarikh penghantaran yang berbeza juga disediakan. Melaporkan IP pada OSNO dengan pekerja termasuk:

- Pengiraan premium insurans. Bermula pada 2017, dia menggantikan borang RSV-1 dan kini diserahkan bukan kepada FIU, tetapi kepada IFTS.

- 4-FSS. Dihantar kepada Dana Insurans Sosial sekali seperempat. Tarikh akhir adalah sehingga 20 (untuk bentuk elektronik - sehingga 25) pada bulan pertama suku seterusnya.

- SZV-M yang mengandungi maklumat mengenai insured. Ia dikemukakan kepada Dana Pencen setiap bulan sehingga hari ke 15 bulan berikutnya.

- SZV-RUN - bentuk baru mengenai pengalaman pekerja, yang mana perlu terlebih dahulu diserahkan kepada FIU pada tahun 2017. Tarikh akhir adalah sehingga 1 Mac tahun depan.

IP pada OSNO: sifar pelaporan

Ia berlaku bahawa seorang usahawan didaftarkan, tetapi belum memulakan aktiviti atau telah menggantung sementara itu. Walau bagaimanapun, ini tidak bermakna bahawa dia tidak perlu mengemukakan laporan. Dalam kes ini, untuk beberapa pembayaran, dia mesti menyerahkan borang dengan indikator sifar.

Sekiranya usahawan tidak menggunakan buruh yang disewa, maka tanpa adanya aktiviti, dia mengemukakan pulangan sifar untuk VAT dan cukai pendapatan 3-peribadi. Sekiranya terdapat pekerja, maka borang berikut akan ditambahkan:

- Pengiraan premium insurans (sifar);

- Borang 4-FSS (sifar);

- SZV-3 (dengan data).

Oleh kerana tidak ada urusniaga dalam tempoh pelaporan, termasuk pembayaran pendapatan kepada pekerja, sumbangan juga akan menjadi sifar. Oleh itu, pengiraan premium insurans dan 4-FSS disediakan dengan petunjuk sifar. Pada masa yang sama, 6-NDFL dan 2-NDFL tidak difailkan - kerana tidak ada pembayaran, IP tidak muncul sebagai agen cukai. Tetapi bentuk SZV-M, pada dasarnya, tidak mengandungi petunjuk yang bergantung pada penjalanan kegiatan, oleh itu ia diserahkan selesai.

Mengenai perakaunan

Kaedah pelaporan yang disebutkan di atas berkaitan dengan perakaunan cukai. Bagi penyata kewangan untuk tahun ini, IP pada OSNO, seperti usahawan lain, dikecualikan daripadanya. Mereka tidak dikehendaki menyimpan perakaunan, iaitu, menggunakan carta akaun dan membuat catatan.

Tetapi ini tidak bermakna operasi IP tidak dapat diperbaiki sama sekali. Untuk mencerminkannya, usahawan mengisi buku perakaunan untuk pendapatan dan perbelanjaan. Di samping itu, jika seorang usahawan individu membayar VAT, dia diwajibkan untuk mencerminkan operasi dalam buku pembelian dan buku jualan.

Di samping itu, IP mungkin mempunyai objek perakaunan lain, sebagai contoh, aset tetap, kakitangan, operasi daftar tunai. Semua ini memerlukan penyelenggaraan daftar dan pelepasan yang sesuai. Dan tentu saja, usahawan itu sama sekali tidak dikecualikan daripada "utama" - tindakan, invois, invois dan dokumen lain.

Untuk meringkaskan

Oleh itu, pelaporan IP pada OSNO sebahagian besarnya bergantung kepada sama ada ia mempunyai pekerja. Sekiranya tidak ada, maka usahawan umumnya membayar PPN, cukai pendapatan peribadi dan premium insurans untuk dirinya sendiri. Borang pelaporan utama adalah pulangan VAT dan 3-NDFL. Sekiranya buruh upah digunakan, cukai pendapatan peribadi untuk pekerja dan sumbangan mandatori untuk orang yang diinsuranskan ditambah kepada pembayaran di atas. Tetapi senarai borang pelaporan majikan-majikan jauh lebih kaya.

Di samping itu, anda perlu mengetahui mengenai ciri-ciri cukai serantau dan tempatan, serta mengenai pembayaran industri (cukai eksais, cukai pengekstrakan mineral dan lain-lain). Dan jangan lupa bahawa usahawan itu masih menjadi warganegara biasa. Oleh itu, jika terdapat objek cukai, dia wajib membayar cukai hartanah - hartanah, pengangkutan, tanah. Mereka dibayar pada notis pihak berkuasa cukai dan tidak memerlukan apa-apa bentuk.